【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

前回の内容で基本的な内容については理解ができました。「内部統制」というのは、粉飾決算が起こらないような会社の仕組みづくりのことですね。

そのとおりです。ただ、J-SOXでいう「内部統制」だけではなく、より広い意味合いで「内部統制」という言葉を使うことがあります。このあたりの使い分けについて、理解を進めていきましょう。

内部統制に関する基準

ここからは、金融庁が公表する「財務報告に係る内部統制の評価及び監査の基準」を参考に、内部統制の「4つの目的」「6つの基本的要素」といった内容で解説を進めていきます。

金融庁というとなんだかお堅い話になりそうですね。。なるべくかみ砕いて説明をお願いいします。

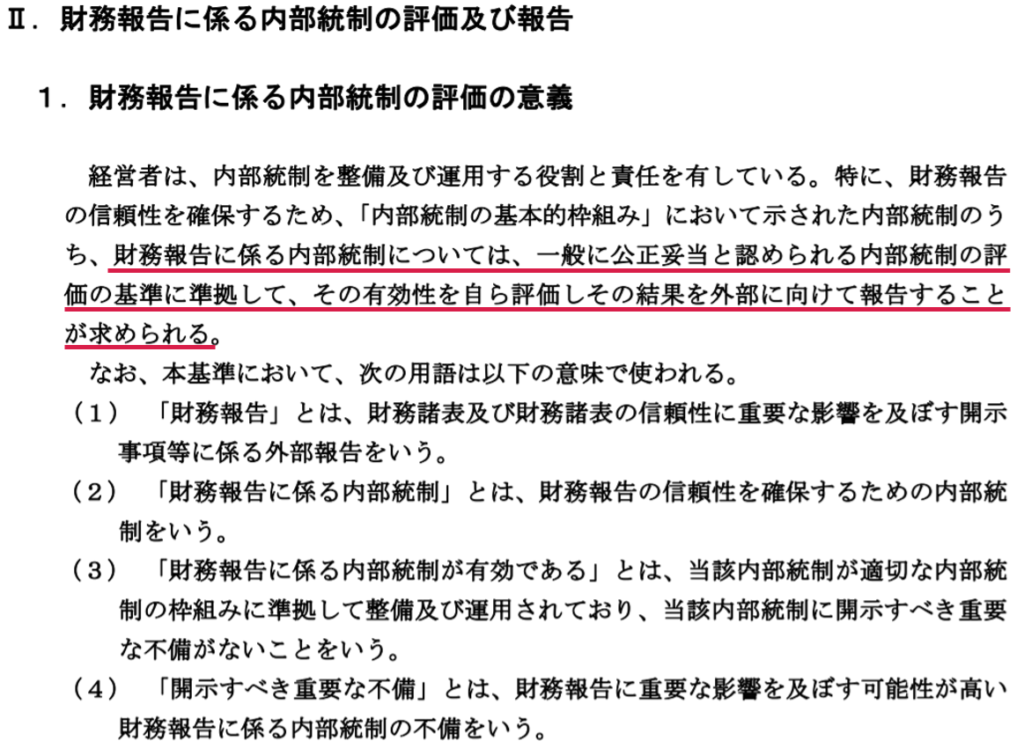

金融庁HP 「財務報告に係る内部統制の評価及び監査の基準」

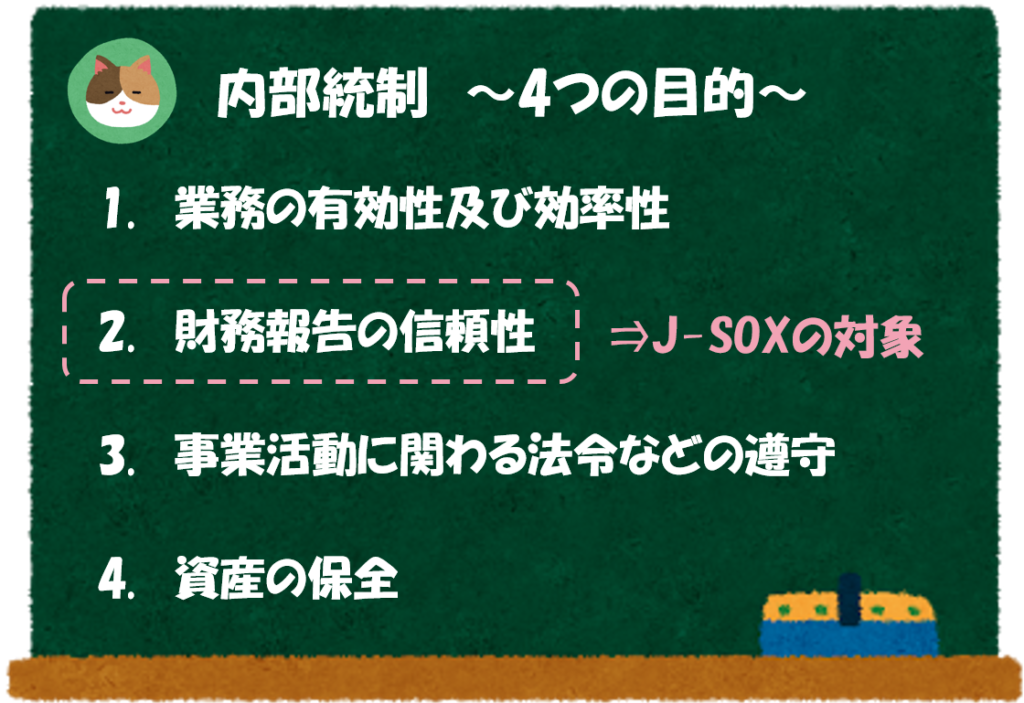

内部統制の「4つの目的」

まずは「4つの目的」について解説を進めていきます。

内部統制の「4つの目的」は以下のとおりです。

- 業務の有効性及び効率性

⇒事業活動の達成のため、業務の有効性及び効率性を高めること

(例:赤字事業の撤退等、無駄な業務プロセスの削減) - 財務報告の信頼性

⇒財務諸表および決算情報の信頼性を確保すること

(例:会計伝票の上長承認、チェックリストによる仕訳の網羅性の確認) - 事業活動にかかわる法令などの遵守

⇒事業活動に関わる法令その他の規範の遵守を促進すること

(例:顧問弁護士の雇用、契約書の法務レビュー) - 資産の保全

⇒資産の取得、使用及び処分が正当な手続及び承認の下に行われるようにすること

(例:設備予算の作成、資産取得、処分に関する稟議書の作成)

このうち、いわゆるJ-SOXの対象となるのは、2番目の「財務報告の信頼性」のみです。

いずれも重要な項目のように見えますが、2番目だけがJ-SOXの対象というのはどういうことでしょうか。

たしかに、会社として健全にビジネスを行うという観点では、経営者はすべての目的を達成するような内部統制を構築する必要があります。

ただし、「J-SOX」の対象として、報告義務および監査法人の監査の対象となるのは、財務報告の信頼性のみになります。

「J-SOX」が誕生したきっかけは「エンロン事件」という粉飾事件でしたよね。これらの事件を予防するために、「財務報告の信頼性」に特化して、内部統制の監査は行われるのですね。

そのとおりです。いずれの目的も重要なことに間違いはないのですが、「J-SOX」という観点からは、特に「財務報告の信頼性」にフォーカスしているということです。

J-SOXの対象となっていることから、「財務報告の信頼性」については「監査報告書」という監査法人からのお墨付きを毎年もらう必要があります。

一方、その他の目的(事業の効率性等)については、監査法人の保証の対象とはなっていません。

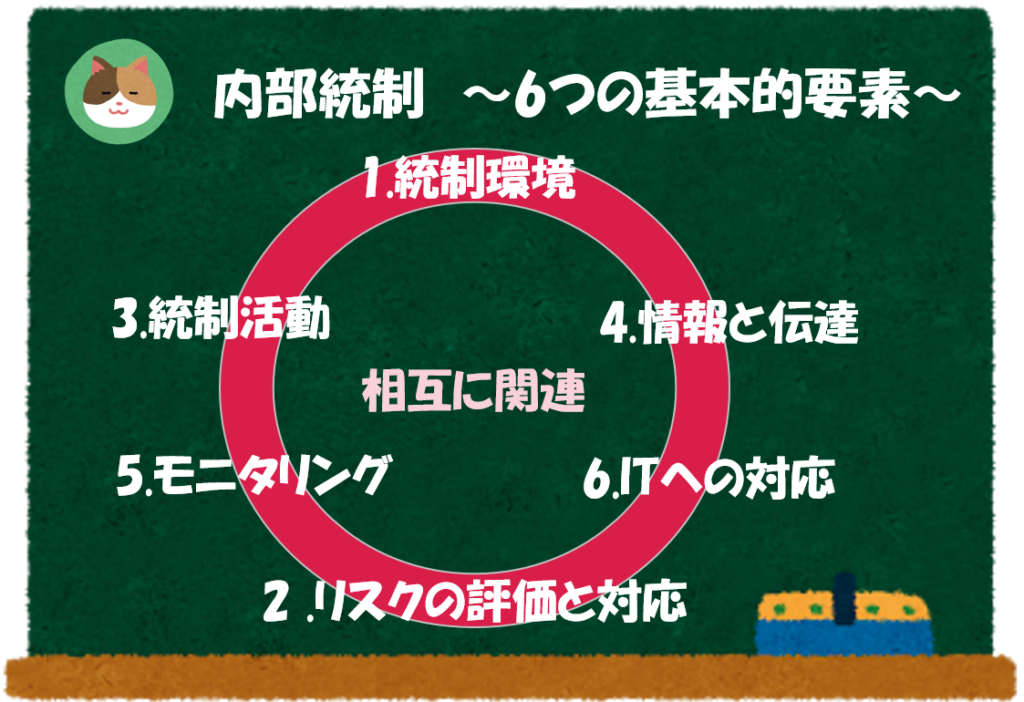

内部統制の「6つの基本的要素」

次に「6つの基本的要素」について解説を進めていきます。

内部統制の「6つの基本的要素」は以下のとおりです。

- 統制環境

⇒他の基本的要素の基礎となる組織の環境のこと

(例:経営方針、経営者の誠実性・倫理観等) - リスクの評価と対応

⇒目的達成の阻害となるリスク要因の評価、および当該リスクへの適切な対応を行うプロセスのこと

(例:伝票の計上漏れというリスクを防止するためにチェックリストを作成し対応する) - 統制活動

⇒経営者の命令および指示が適切に実行されることを確保するために定める方針及び手続のこと

(例:上長による承認行為、チェックリストの作成) - 情報と伝達

⇒必要な情報が社内に適切に伝達されることを確保すること

(例:会計システムにて会計情報を管理する、イントラで情報を集中する) - モニタリング

⇒内部統制が有効に機能していることを継続的に評価するプロセスのこと

(例:承認証跡を確認する、定期的に会計システムと在庫システムを照合する) - ITへの対応

⇒業務の実施において、組織内外のITへ適切に対応すること

(例:サイバー攻撃の予防、電子承認の導入)

⇒それぞれが独立するものではなく、相互に関連しながら機能するものである。

それぞれの要素が有効に機能することで、会社のガバナンスが担保されることになります。

なんとなく理解ができましたが、実務的にどのように利用されるのか、あまりイメージが湧かないですね。

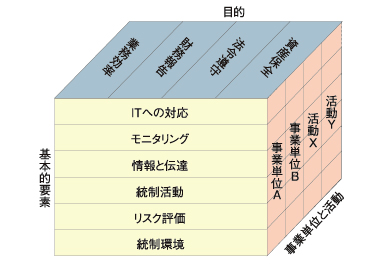

内部統制の「キューブ」

実務のイメージを湧かせるために「内部統制のキューブ」という内容ついて理解を進めていきましょう。

「6つの基本的要素」は、やや抽象的な内容ですが、「事業単位」×「目的」×「基本的要素」といった形で分析を行う際に利用されます。以下のようなキューブをイメージするとより理解が深まると思います。

たとえば、「本社」の「財務報告の信頼性」に関する「統制活動」について評価を行うといったように、それぞれの軸の組み合わせで内部統制の分析を行います。

上記画像は、「IT Mediaエグゼクティブ」様より引用させていただいております

https://mag.executive.itmedia.co.jp/executive/articles/0711/22/news022.html

なるほど。分析の1つの軸になるようなイメージですね。

そうですね。抜け漏れがないように内部統制の仕組みを構築することが重要です。

今回は「内部統制」について少し深堀りして解説をしていきます。お勉強的な内容も含まれるのですが、「内部統制」を体系的に理解したい方におススメです。