「有価証券報告書」とは?

「有価証券報告書」の概要については、前回の記事と同様です。すでに学習済みの方は飛ばしていただいてOKです。

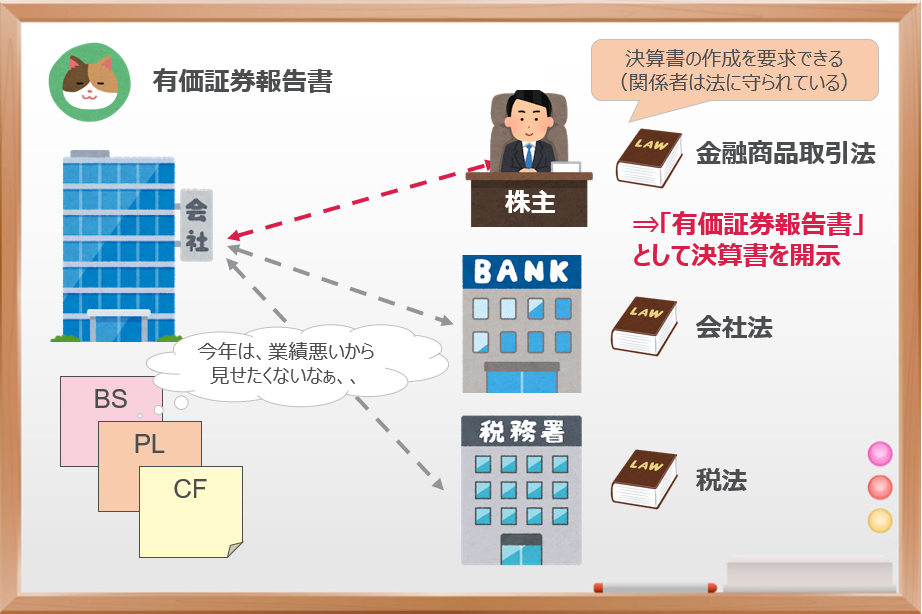

「有価証券報告書」とは、「金融商品取引法」に基づいて、会社が提出することを求められている法定開示書類のことをいいます。

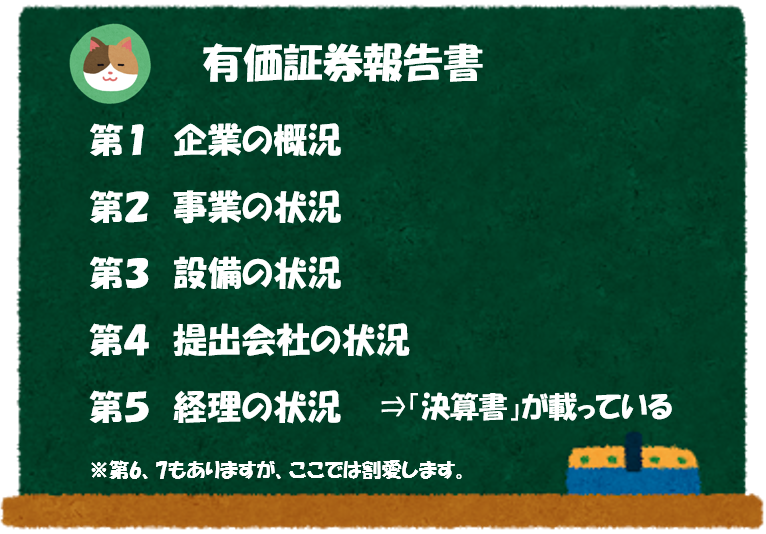

ざっくり言ってしまうと「決算書」のようなものですが、いわゆる決算書よりも情報量が多いのが特徴です。有価証券報告書には以下のような内容が記載されています。

たくさん見出しがありますが、全部で何ページくらいあるんですか?

会社によって様々ですが、だいたい100ページ~300ページくらいのボリュームになります。かなりの情報量となっています。そのため、有価証券報告書は「企業情報の宝庫」と呼ばれます。

え、、そんなにページ数が多かったら読む気にならないです。。。

個人的には「有価証券報告書」を上から下まで本のように読む必要はないと思っています。あくまで知りたい情報を参照するための辞書のように読んでいただけると良いかと思います。

そのためには、どのパートにどのような内容が書いてあるのかを理解しておく必要があります。そこで、今回は有価証券報告書の各パートに記載されている内容の概要につき、解説をしていきます。(自分の興味のある会社の有価証券報告書を片手に解説を読んでみることをおすすめします)

上場している会社の有価証券報告書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPのつくりや呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

「設備の状況」とは?

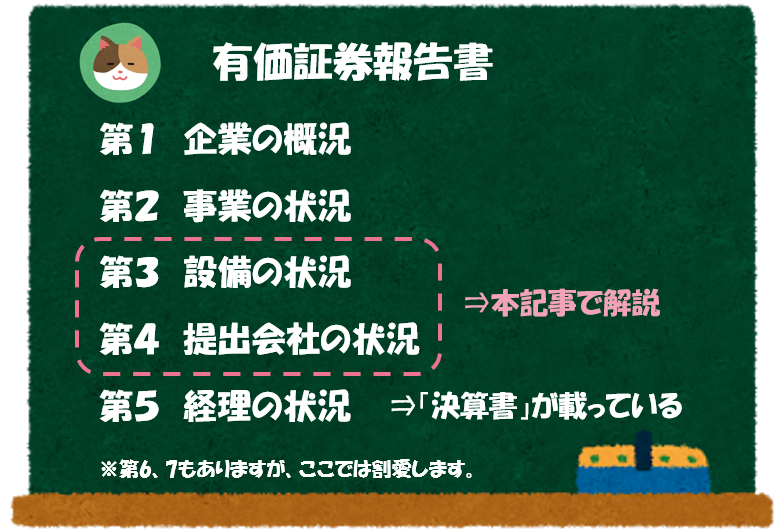

ここからは個々の見出しごとの内容を解説していきます。今回は「設備の状況」と「提出会社の状況」です。「楽天グループ」の有価証券報告書を参考に見ていきましょう。

まずは「設備の状況」から見ていきましょう。「設備の状況」は他の章に比べて、あっさりと書かれているケースが多いです。

設備投資等の概要

まず「設備等の状況」ですが、非常にあっさりした記載をする会社が多いです。今期に「いくらの設備投資を行ったか」という設備投資の総額を記載する点が特徴です。

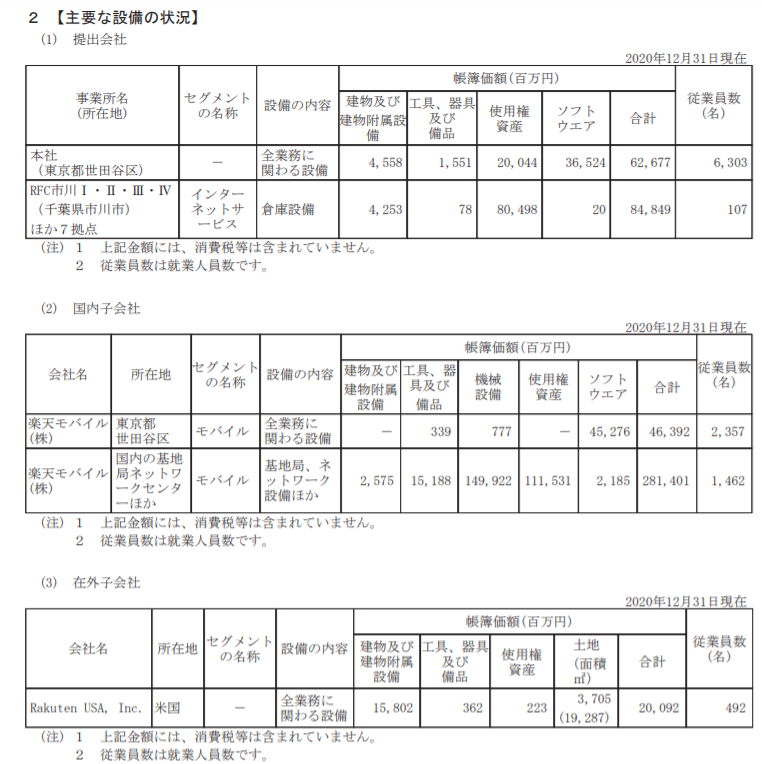

主要な設備の状況

次に「主要な設備の状況」ですが、文字どおり、会社にとっての主要な設備が記載されます。楽天グループでいうと、二子玉川にある本社ビルや、楽天モバイルの基地局等が記載されています。

なお、ここで出てくる「提出会社」というのは、「親会社」のことを意味しており、たとえば、ホールディングスの形態をとっている場合には、ホールディングス会社のことを指します。

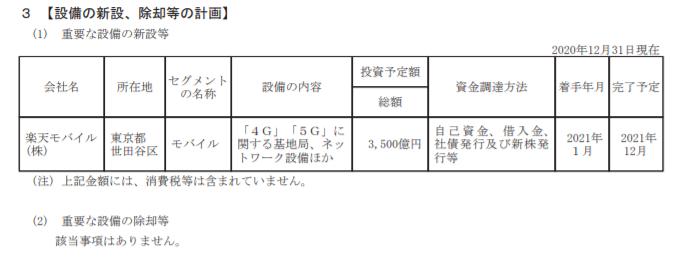

設備の新設、除却等の計画

次に「設備の新設、除却等の計画」ですが、こちらも文字どおり、重要な設備の新設や除却等が記載されています。楽天グループでいうと、投資を進めているモバイルの基地局に関する情報が記載されています。

「設備の状況」は他の章に比べると情報量が少なそうですが、新しい工場の建設や、新規ビジネス立ち上げのための設備投資等がここから読み取れそうですね。

「提出会社の状況」とは?

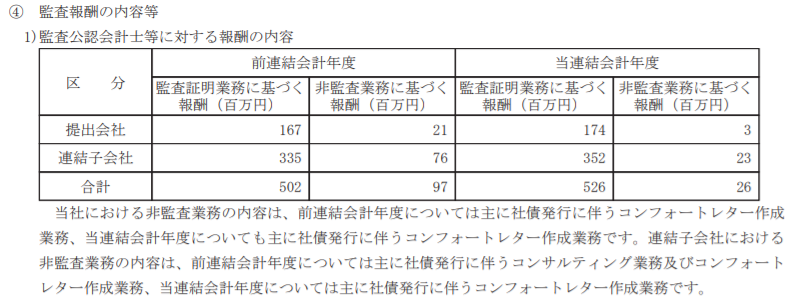

次に「提出会社の状況」を見ていきましょう。「提出会社の状況」には、役員の状況から監査報酬まで様々な情報が記載されています。

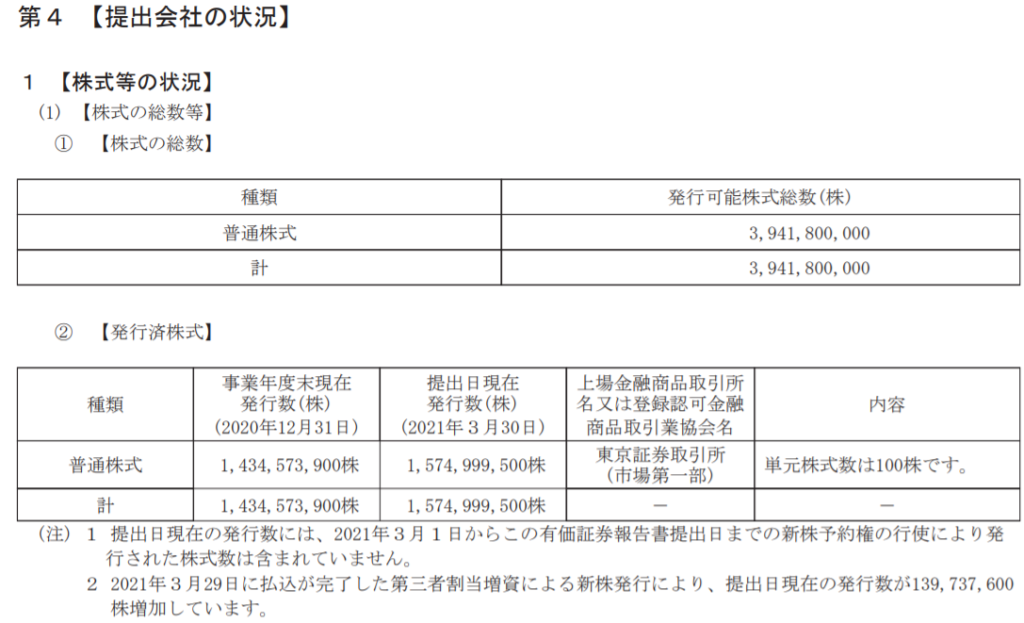

株式等の状況

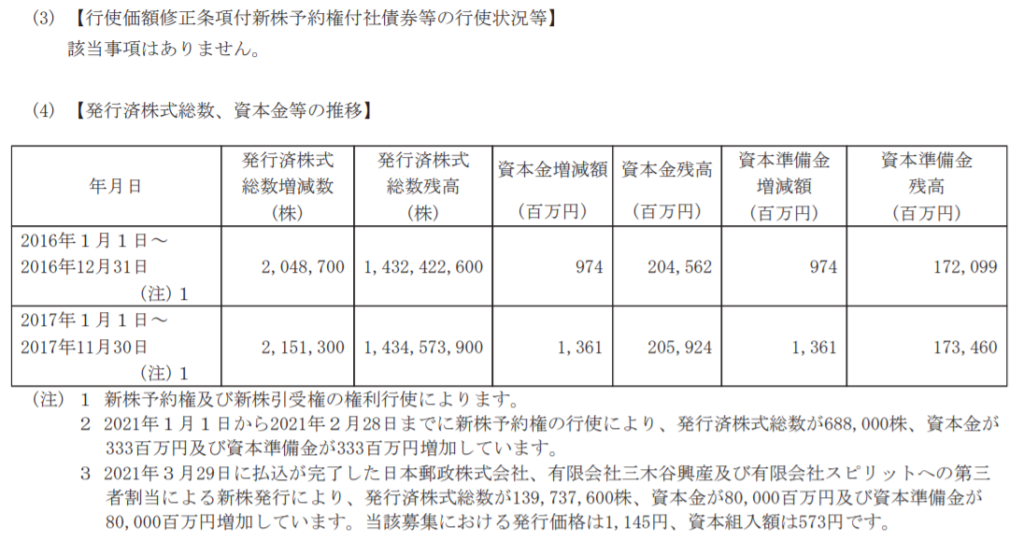

まず「株式等の状況」ですが、「発行済株式総数」、「発行可能株式総数」、「株式の増減数」といった内容が記載されています。

「発行済株式総数」というのは、すでに発行している株式の総数のことをいうのに対して、「発行可能株式総数」というのは、取締役会の決議によって発行できる株式の総数のことをいいます。なぜ予め発行上限を決めておくのかというと、「株を新たに発行する」ということは、新たな株主(オーナー)が増えることを意味するので、既存の株主の権益(配当をもらえる権利や、議決権を行使する権利)を損なう可能性があります。そのため、「発行可能株式総数」という枠を設け、既存株主が不利益を被らないような仕組みが作られています(株主総会の合意によって上限枠は引き上げ可能です)。

また、「単元株式数」という記載がありますが、これは通常の株式市場で売買される売買単位のことで、日本の企業では100株単位であることが多いです。単元株式数を定めている場合には、1単元=1議決権となり、たとえ99株持っていたとしても議決権を行使することはできません(従業員持株会等のように「1株単位で売買するようなケース」では単元未満株式が生じます)。

「議決権」とは、株主総会で意見を述べる権利のことをいいます。

「株式等の状況」には「新株予約権等の状況」という項目もあり、かなりのページ数となっていますが、いったんここでは割愛しています。「新株予約権」については、別途解説予定です。

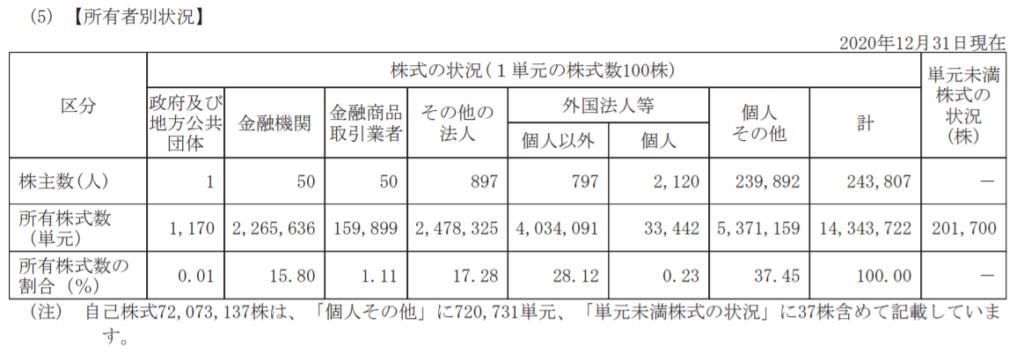

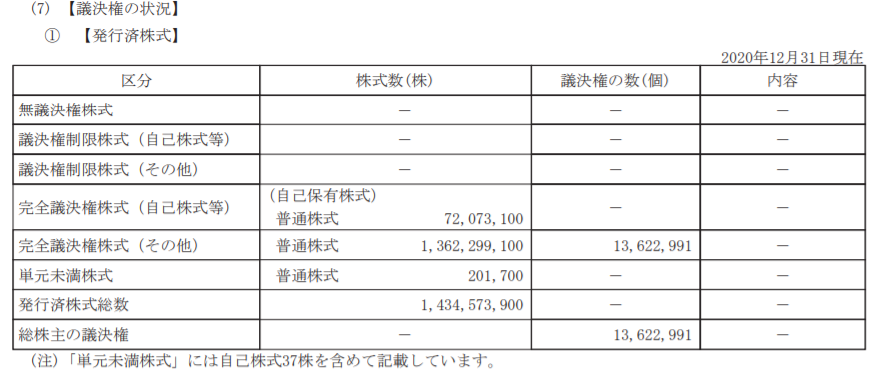

もう少し「株式等の状況」を見ていきます。「株式等の状況」には、「所有者別状況」、「大株主の状況」、「議決権の状況」といった内容も記載されています。

「所有者別状況」では、金融機関、個人、外国法人といった区分で株主ごとの保有割合が記載されています。また、「大株主の状況」では、具体的な大株主の名前を見ることができます。たとえば、同族経営の会社について、創業家がどのくらいの株式を保有しているのか、といったこともここから読み取ることができます。

「議決権の状況」では、議決権のない株式がどれくらいあるのか、といった情報を読み取ることができますが、基本的には議決権のある株式がほとんどですので、参考情報程度に見ればOKです。

「株式」の中には、「議決権制限株式」という議決権のない株式が稀に存在します。また、先述のとおり「単元未満」の株式も単元数に満たない限り、議決権はありません。

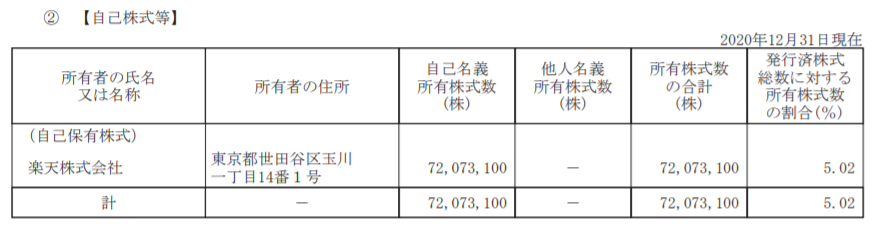

「自己株式」とは、会社自身が保有する自社の株式のことをいいます。「自己株式」を取得するということは株主から出資してもらった資金を会社が一部買い戻すことを意味しており、配当を払うのと同じような意味合いを持ちます(1株あたりの価値が上がるため、投資家にとってはプラスの効果があります)。株主からの出資の反対の効果があるため、純資産のマイナス項目となります。

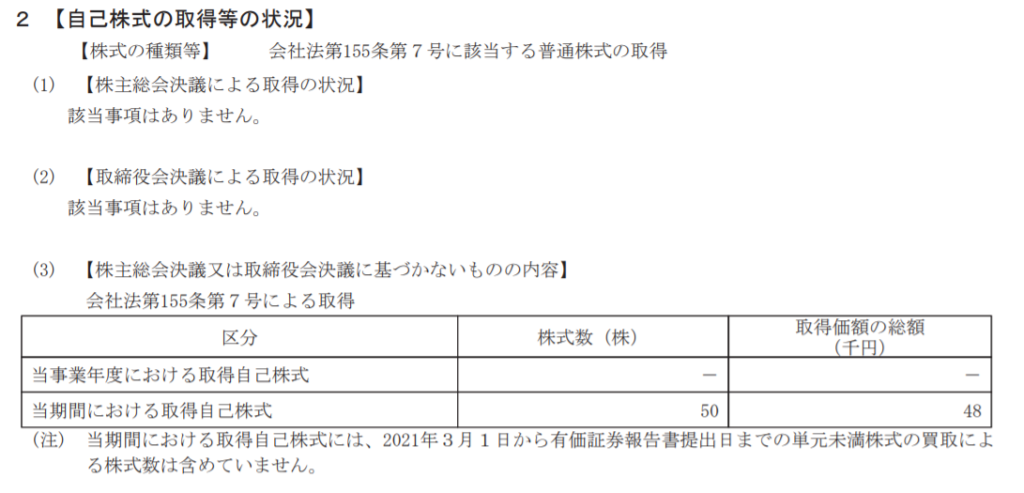

自己株式の取得等の状況

次に「自己株式の取得等の状況」ですが、文字どおり、自己株式の取得数、金額といった内容が記載されています。さらっと見ておけばOKです。

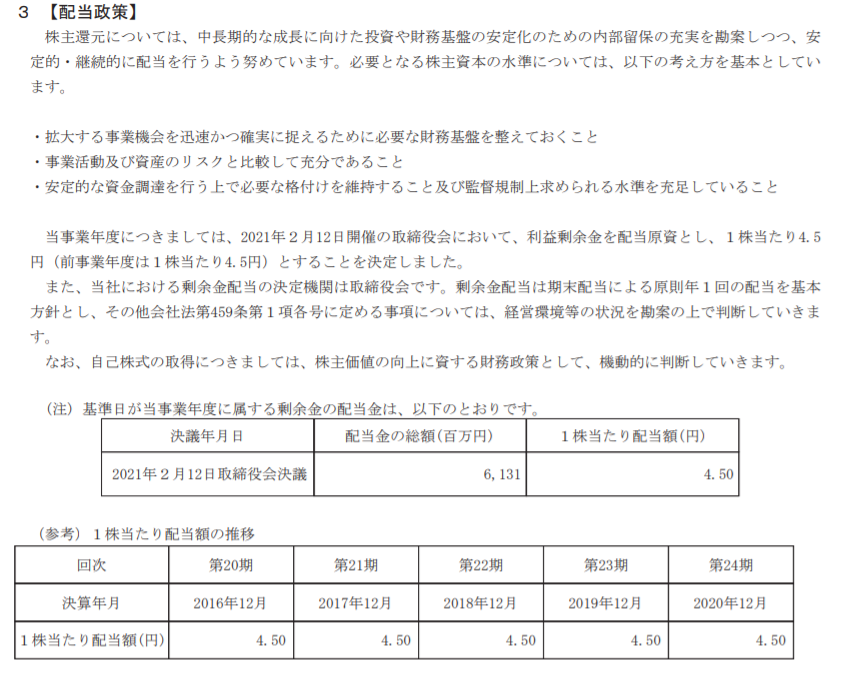

配当政策

次に「配当政策」ですが、会社としての配当ポリシーや金額が記載されています。配当の金額は多ければ多いほど、株主としては直近の収入が大きくなるというメリットがありますが、一方で将来の成長可能性が低くなるというデメリットもあります(詳細は以下の記事もあわせてご参照ください)。

配当金額は、過去の配当水準を維持するか、少しずつ増配するケースが一般的です。儲かっていない場合には減配(配当金額を減額)することもありますが、株主は「減配」というワードに敏感なため、極力配当水準は維持することが多いです。そのため、一度配当水準を上げてしまうとなかなか下げづらいという実態があります。

また、配当しすぎた結果、資金ショートするという事態は避けるため、手元の資金の状況もふまえて配当金額を決定します。

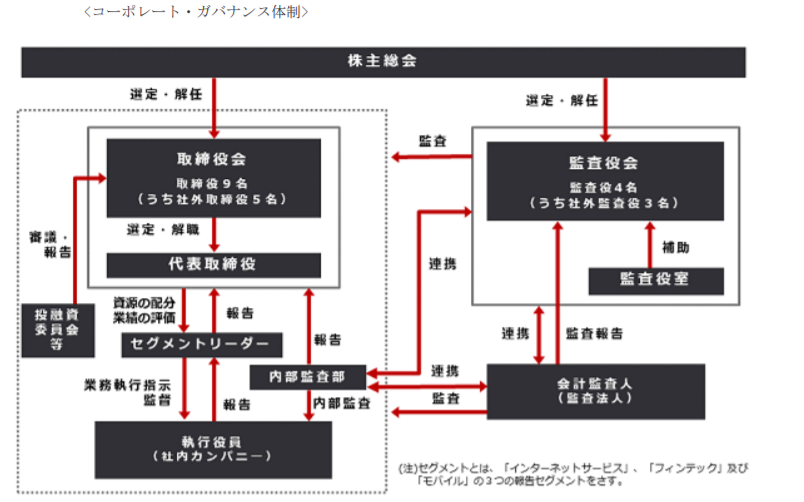

コーポレートガバナンスの状況

最後に「コーポレートガバナンスの状況」ですが、経営者による不正等が起こらないためのガバナンス体制について記載がされています。

具体的には「取締役」「監査役」「会計監査人」といったチェック機関を会社に設置することにより、ガバナンス体制を確保することが一般的です(一部の機関は会社法の定めによって、法律上の設置義務があります)。「内部統制」の観点からもコーポレート・ガバナンスの確保は重要です。

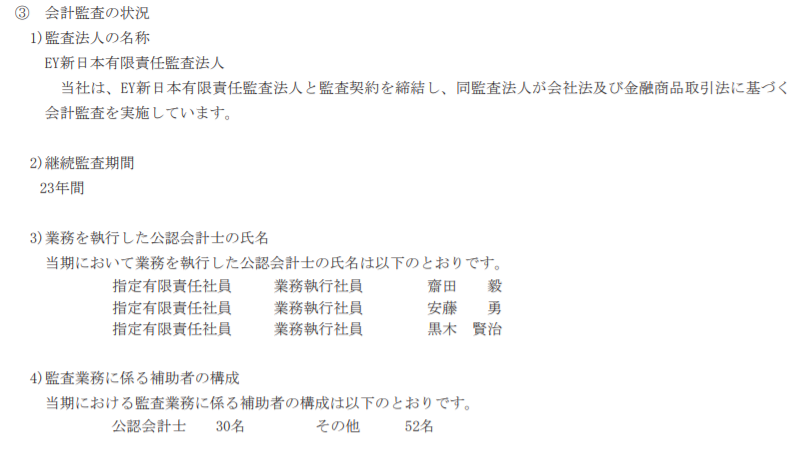

「会計監査人」とは、外部の監査人のことで、「監査法人」のこと指します。

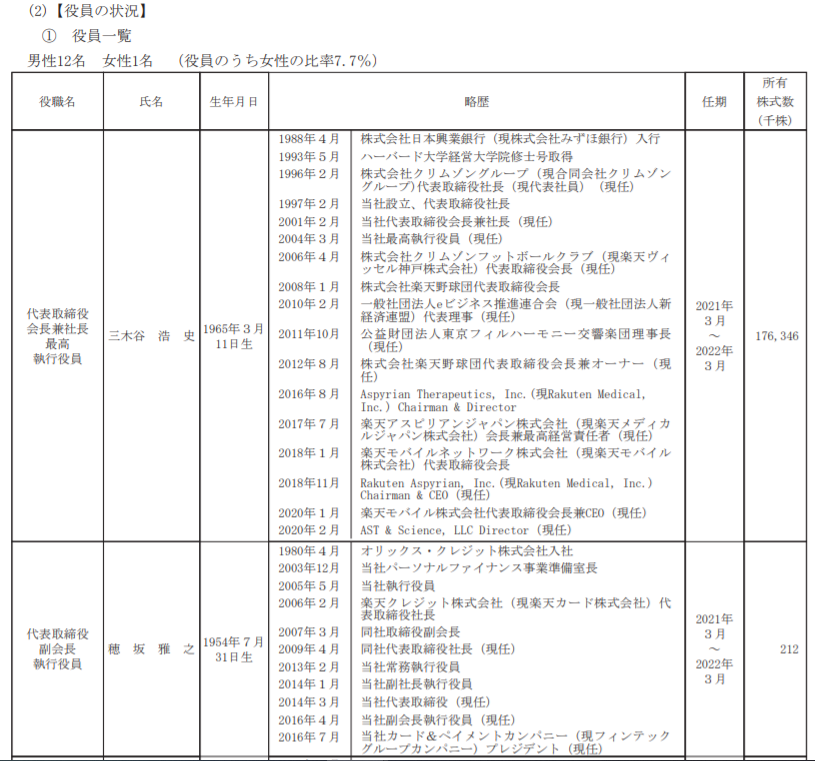

役員の名前、略歴、任期、所有株式数等についても個人別に開示がされています。その他、監査法人の状況や監査報酬といったことまでここには記載されています。

役員の情報や監査報酬まで開示がされているんですね。必要に応じて参照できるように頭の片隅においておきます。

なお、個人名や報酬の金額が出ているので、個人情報のようにも見えますが、一般に広く開示されている情報のため、個人情報には該当しません。

今回は「有価証券報告書」について解説を進めていきます。とっつきにくい内容ですが、実際の事例を見ながら読み方を理解してもらえれば幸いです。