【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

「IFRS16号」とは

「IFRS16号」とは、リースに関する「IFRS」の新しい基準のことをいいます。

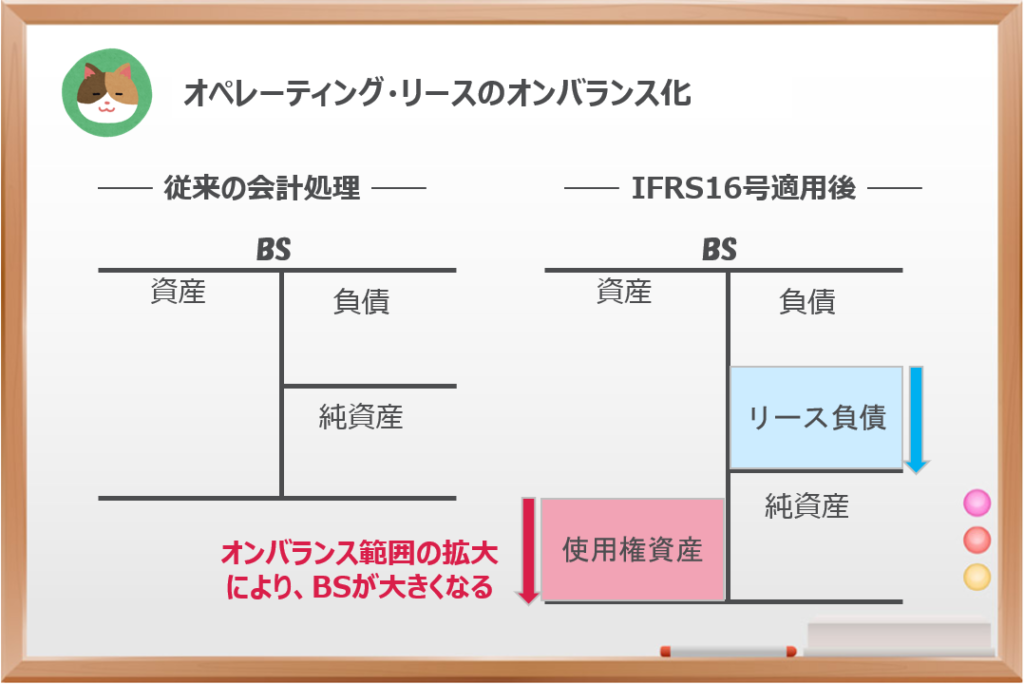

オペレーティング・リースがオンバランスされることによって「BS」への大きな影響が想定される会計基準の改定となっています。

2019年1月以降に開始する事業年度から適用されています。たとえば、3月決算の会社であれば2019年4月~2020年3月(2020年3月期)の決算期から適用が開始されました。

「IFRS16号」の適用によって、今まで「BS」に計上されていなかった多くのオペレーティング・リース資産が「BS」に計上されることとなり、財務諸表(決算書)に大きな影響を与えることが想定されます。

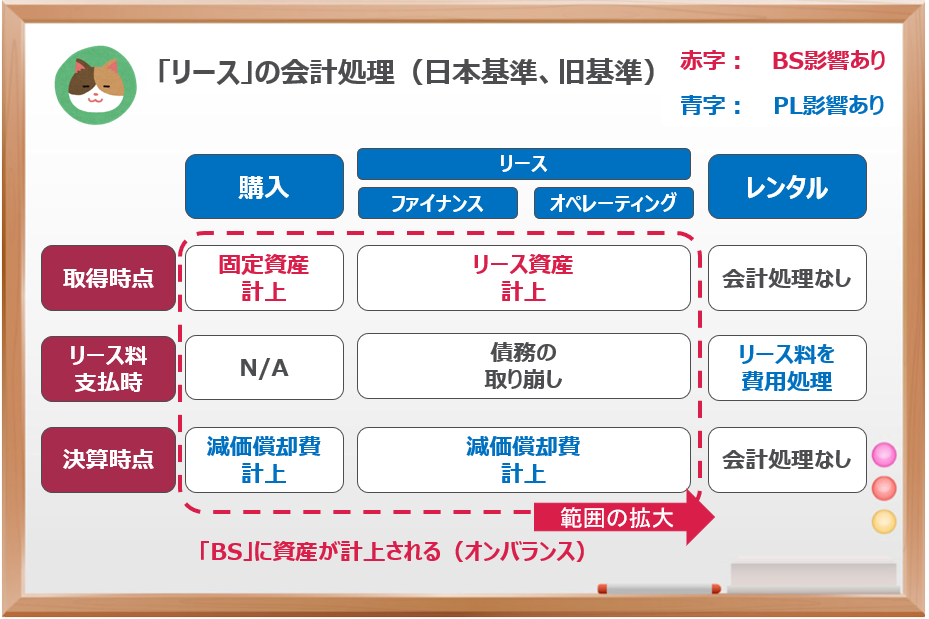

「IFRS16号」の内容を解説する前に、まずは「ファイナンス・リース」と「オペレーティング・リース」の従来の会計処理をおさらいします。

「リース」の会計処理(おさらい)

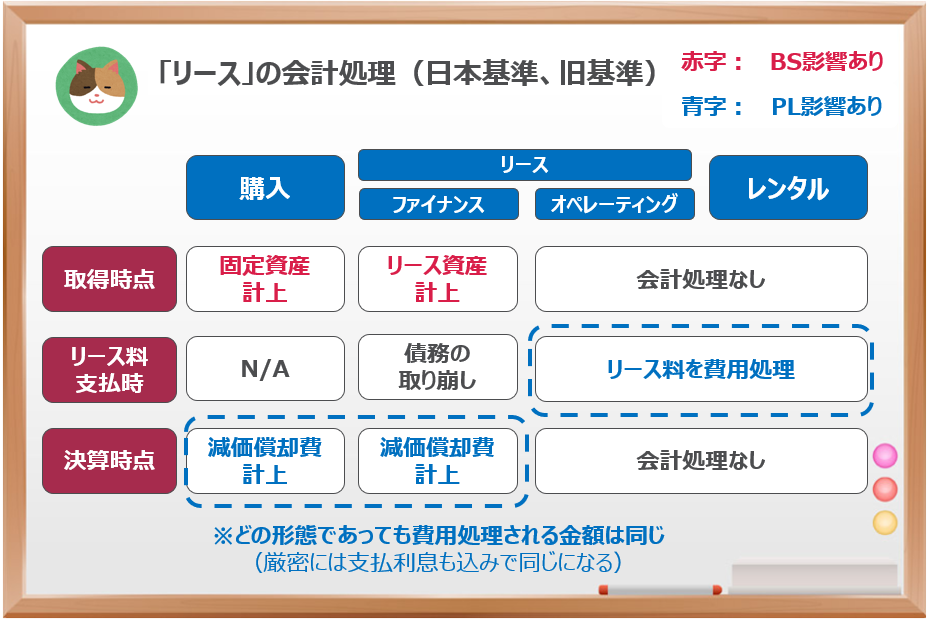

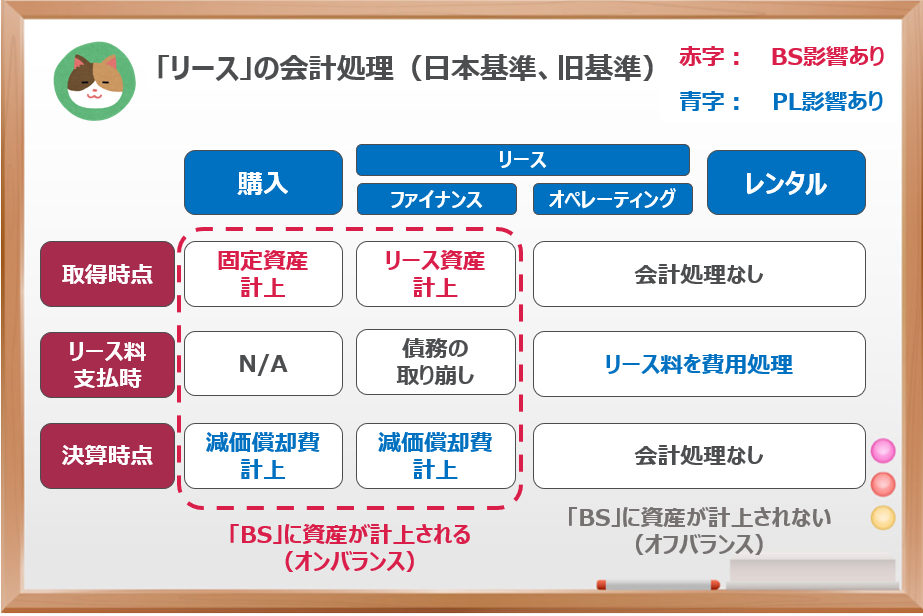

まず「PL」への影響ですが、結論としては、ファイナンス・リース、オペレーティング・リースのいずれの方法をとった場合であっても毎期の「PL」への影響額はほとんど同じになります。

「ファイナンス・リース」の場合は「購入」と同じように固定資産(リース資産)を計上し、「減価償却費」として費用に計上されます。

一方、「オペレーティング・リース」の場合には、「レンタル」と同じように支払った「リース料」という形で費用として計上されます。

計上される勘定科目は異なりますが、影響額自体はほとんど同じとなります。

厳密には「減価償却費」=「リース料」とはなりません。「ファイナンス・リース」の場合にはリース資産を計上するのと同時に、リース債務を計上することとなりますが、リース債務から発生する「利息費用」とあわせて、「オペレーティング・リース」とほぼ同額の費用が計上されることとなります(「減価償却費」+「支払利息」≒「リース料」)。ただし、完全にイコールとはならない点は留意が必要です(利息計算が入るため)。

少しややこしいので、ざっくり理解したい方は「減価償却費」≒「リース料」となり、いずれの場合も「PL」への影響はほとんど同じという理解をすればOKです。

少しややこしいですが、「PL」への影響はどちらもほとんど変わらないと理解しました。

次に「BS」への影響ですが、いずれの処理をとるのかによって「BS」への影響額が大きく異なります。

「ファイナンス・リース」では、「購入」と同じようにリース資産を計上することになります。「ファイナンス・リース」はリースの対象となる資産(車や航空機)を一定期間使用し続ける「権利」をもっていることからこの権利をリース資産(使用権資産)として計上します。

一方、「オペレーティング・リース」では「レンタル」と同じように支払った金額を費用として計上するのみで「BS」に資産を計上するという処理は行いません。

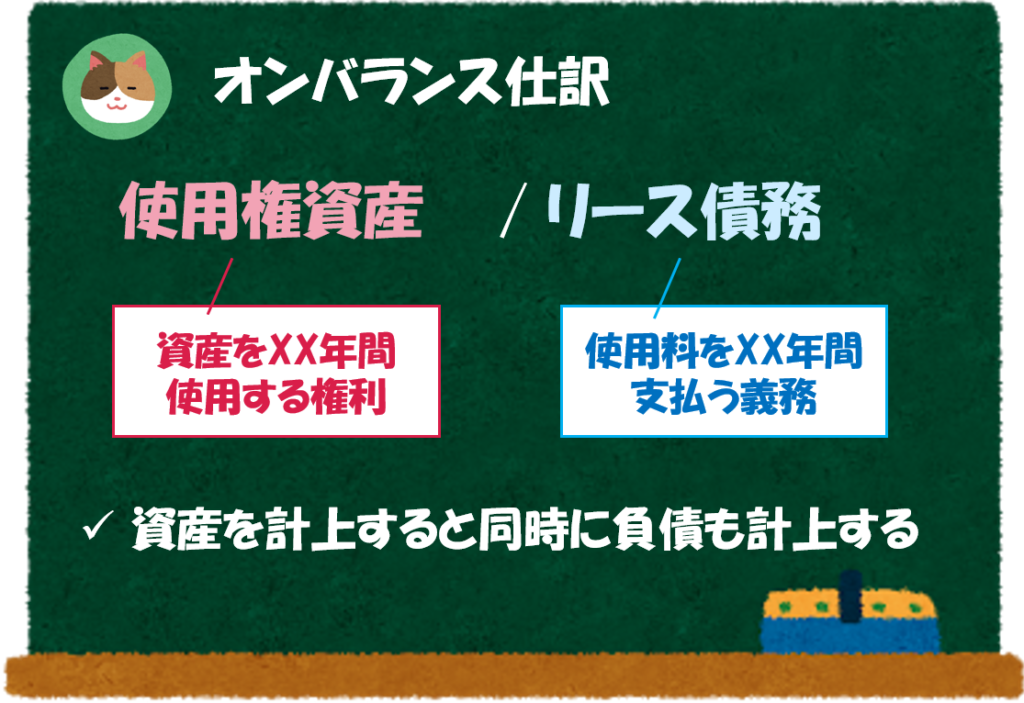

「BS」に計上することを「オンバランス」といいます。逆に「BS」に計上しないことを「オフバランス」といいます。

「BS」への影響という観点では、「ファイナンス・リース」と「オペレーティング・リース」のいずれかによって大きな差がありそうですね。

詳細に理解したい方のために、「ファイナンス・リース」の仕訳を記載します(IFRS16号の場合は、オペレーティング・リースの仕訳も同様です)。

【取得時点】

(借方)リース資産 / (貸方)リース債務

【リース料支払時】

(借方)リース債務 / (貸方)現金預金

(借方)支払利息 /

【決算時点】

(借方)減価償却費 / (貸方)リース資産

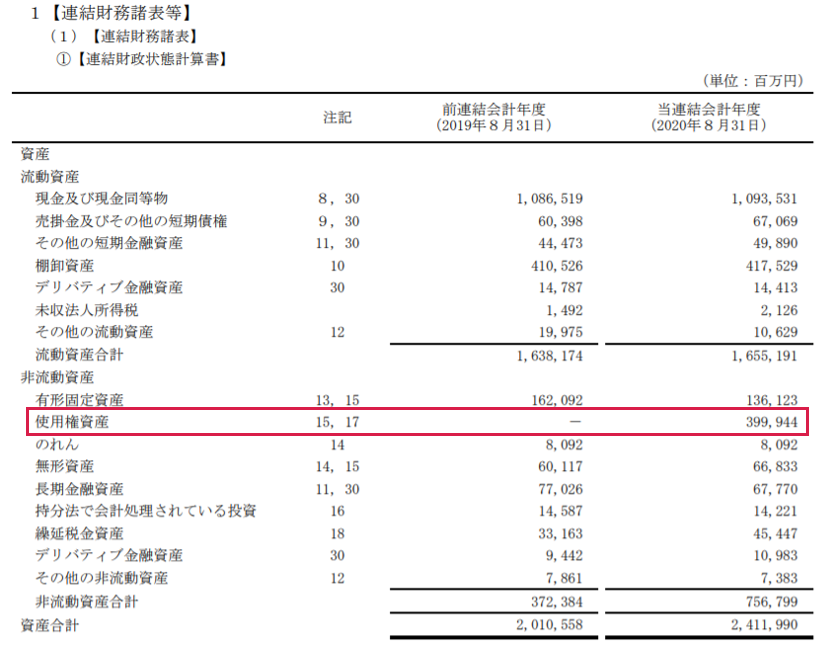

※「リース資産」のことを、IFRS16号では「使用権資産」と呼びます。

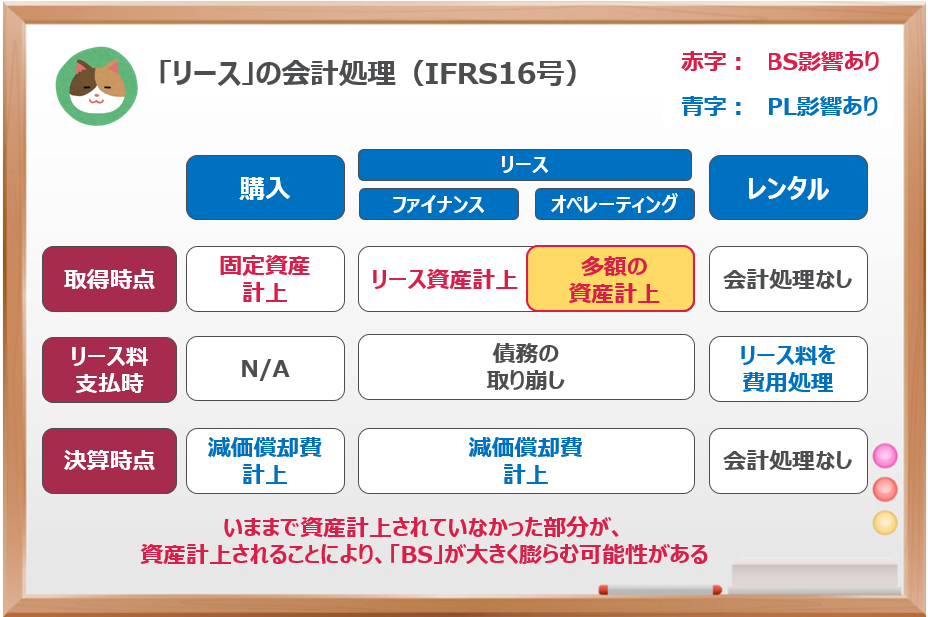

「IFRS16号」の影響

ここからは「IFRS16号」を適用した場合の影響について解説を進めていきます。実務上、細かい影響はいろいろとあるのですが、決算書を見るうえで一番大きなポイントとなる「オペレーティング・リースのオンバランス化」に絞って解説を進めていきます。

「IFRS16号」が適用されることにより、従来オフバランス処理とされていた「オペレーティング・リース」がオンバランス処理に変更されます。たとえば、航空会社の航空機リースや、オフィスビルの賃貸、テナント契約をしている店舗等の賃貸がオンバランスの対象となることから、「BS」への影響が大きくなることが想定されます。

これは、「オペレーティング・リース」の場合であっても、資産を利用しながらビジネスを行っているという実態は「購入」や「ファイナンス・リース」と大きく変わらないため、「オペレーティング・リース」におけるリース資産もBSに計上すべきという趣旨です(不動産の賃貸等も「オペレーティング・リース」に含まれますが、自社ビルの場合と賃貸の場合で、BSへの資産計上額が大きく異なっているのは違和感があるというような感覚です)。

「PL」への影響は小さいようでしたが、「BS」への影響はとても大きそうですね。

すべての「オペレーティング・リース」がオンバランスになるのではなく、いくつか例外があります。

- 短期リース:契約期間が1年未満の場合には、オンバランスしないことが許容されます。

- 少額リース:新品で購入した場合に約50万~60万円未満で買える資産のリースは、オンバランスしないことが許容されます(金額に幅があるのはIFRS上「5,000米ドル」とされているため、為替の影響を考慮して記載しています)。

「IFRS16号」の影響(事例の紹介)

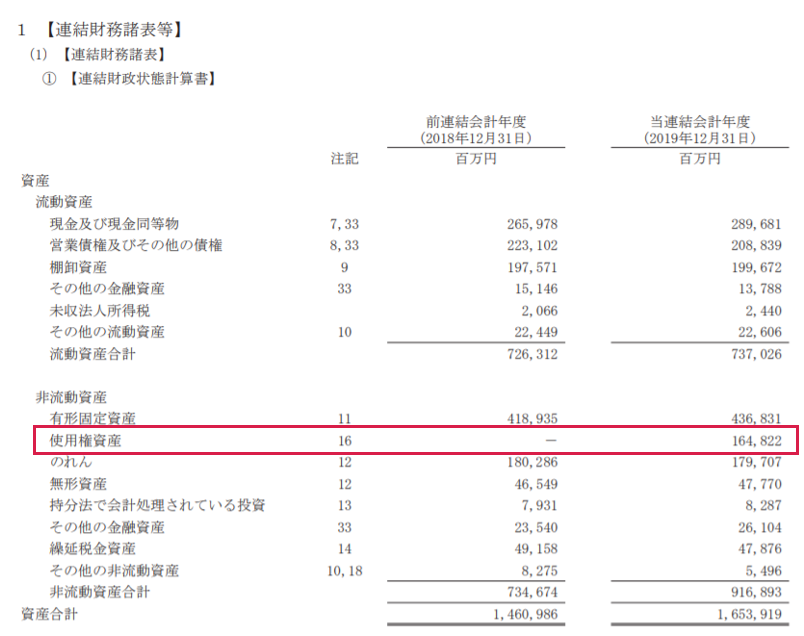

「IFRS16号」によって、「BS」にどれだけ大きな影響があったのか、「花王」と「ファーストリテイリング」の事例をご紹介します。

「花王」の場合、総資産の約10%にあたる1,600億円が「使用権資産」として計上されています。また、「ファーストリテイリング」では、総資産の約17%にあたる約4,000億円が「使用権資産」として計上されています。

さらに、以下の記事で分析対象とした「スシロー」や「丸亀正麺」では総資産がおよそ2倍になるほどの大きな影響を受けています(店舗のテナント契約が多いことが要因と考えられます)。

ちょっとした小話ですが、国際会計審議会(IASB)のチェアマンを務めていたDavid Tweedy氏は、「私の野望はバランスシート(BS)に計上されている飛行機に乗ることだ。それまでは死ねない」という発言を残しています。

従来の会計基準では「オペレーティング・リース」がオフバランスされていることから、資産が十分に「BS」に計上されておらず、隠し資産があると言われることもありました。実際に財務諸表を分析するアナリストも「オペレーティング・リースのオンバランス分」を調整したうえで財務諸表分析をするといったことをしているケースもあったようです。

実務上の負担の大きな「IFRS16号」の適用ですが、IASB議長の執念を感じる基準改正であり、財務諸表の利用者にとってはとても有意義な改正なのではないかと思います。

財務諸表分析(実践編)の解説で「IFRS16号」の影響についてお話がありましたが、もう少し詳しく教えてください。