【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

IFRS16号とは(おさらい)

「IFRS16号」とは、リースに関する「IFRS」の新しい基準のことをいいます。

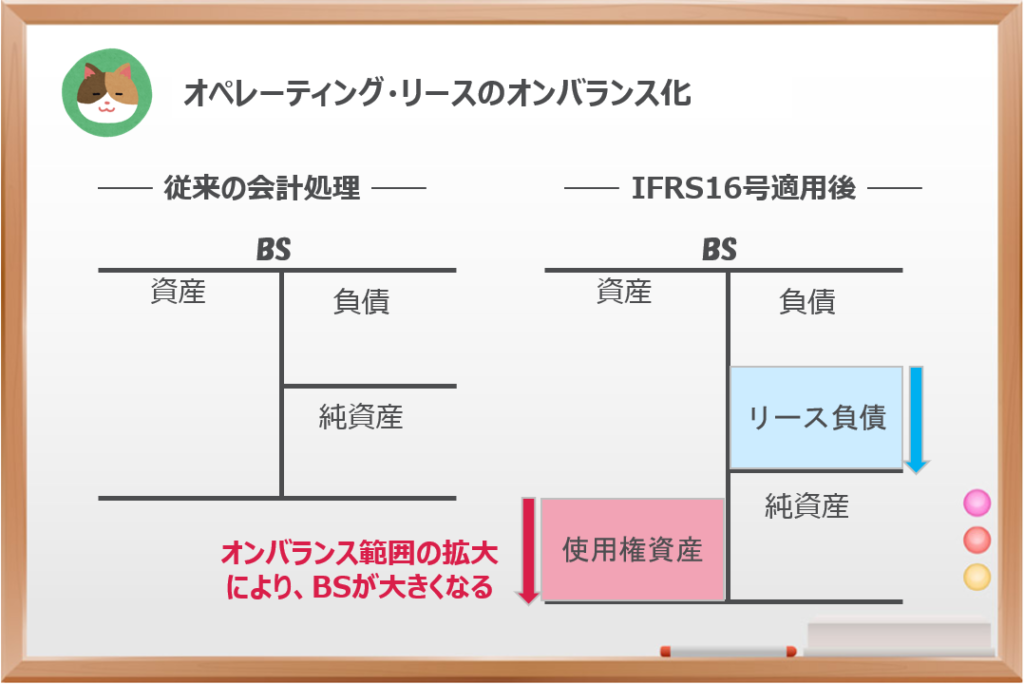

オペレーティング・リースがオンバランスされることによって「BS」への大きな影響が想定される会計基準の改定となっています。

2019年1月以降に開始する事業年度から適用となっています。たとえば、3月決算の会社であれば2019年4月~2020年3月(2020年3月期)の決算期から適用が開始されました。

「IFRS16号」の適用によって、今まで「BS」に計上されていなかった多くのオペレーティング・リース資産が「BS」に計上されることとなり、財務諸表(決算書)に大きな影響を与えることが想定されます。

リースに関する新しい基準で、「オペレーティング・リース」のオンバランス化が一番のポイントでしたね。

そうですね。「IFRS16号」は、特にBSへの影響が大きい新基準です。

今回の記事では、BSに計上される「使用権資産」に焦点を当てて深掘りをしていきたいと思います。

「使用権資産」とは?

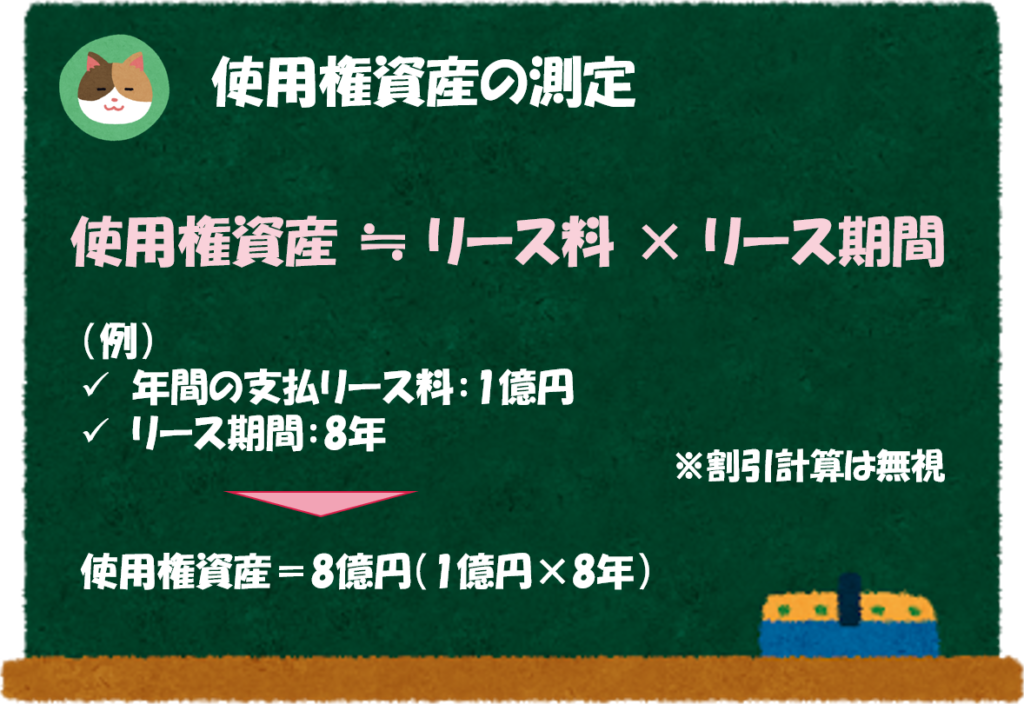

「使用権資産」とは、リース物件をリース期間にわたって使用する権利のことをいいます。

簡便的に記載をすると、以下の式で計算することが可能です。

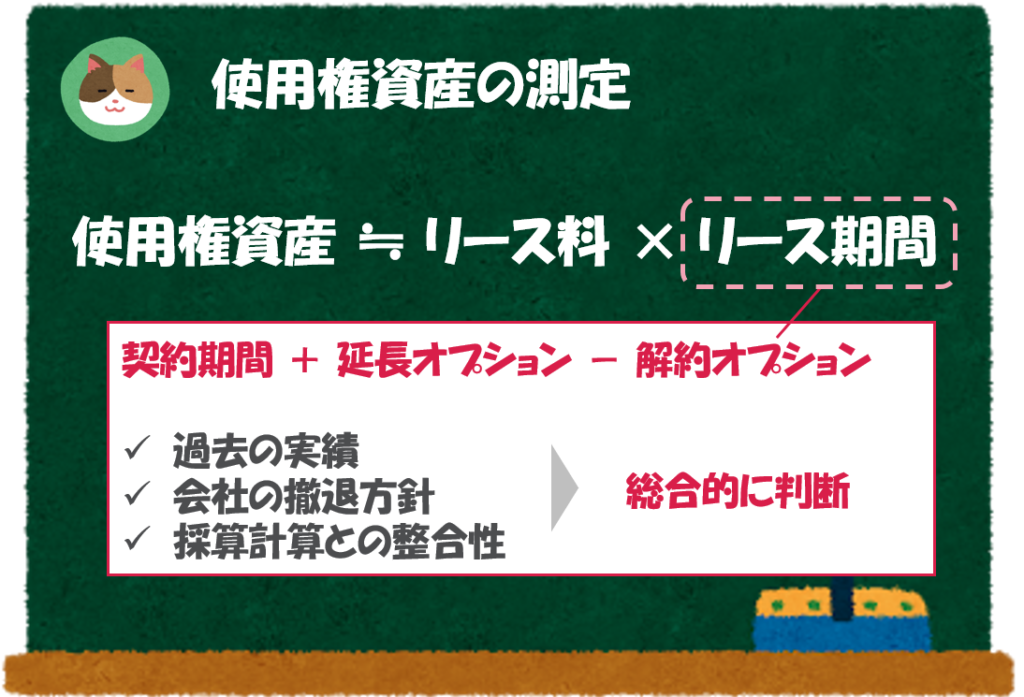

使用権資産 ≒ 支払リース料 × リース期間

たとえば、機械をリースするために年間1億円を支払って、8年間使用する契約をリース会社と締結したとします。

そうすると、1億円/年の価値がある機械を8年間使用する「権利」を取得することになるので、8億円の「使用権資産」をBSに計上することになります。

厳密には、割引計算が必要です(「割引計算」については、近日中に解説予定です)。

また、直接支払コスト、原状回復コスト、前払リース料等がある場合には計算に加味する必要があります(ざっくり理解したい方は無視してOKです)。

なるほど。「モノを使用する権利」を資産として計上するのですね。

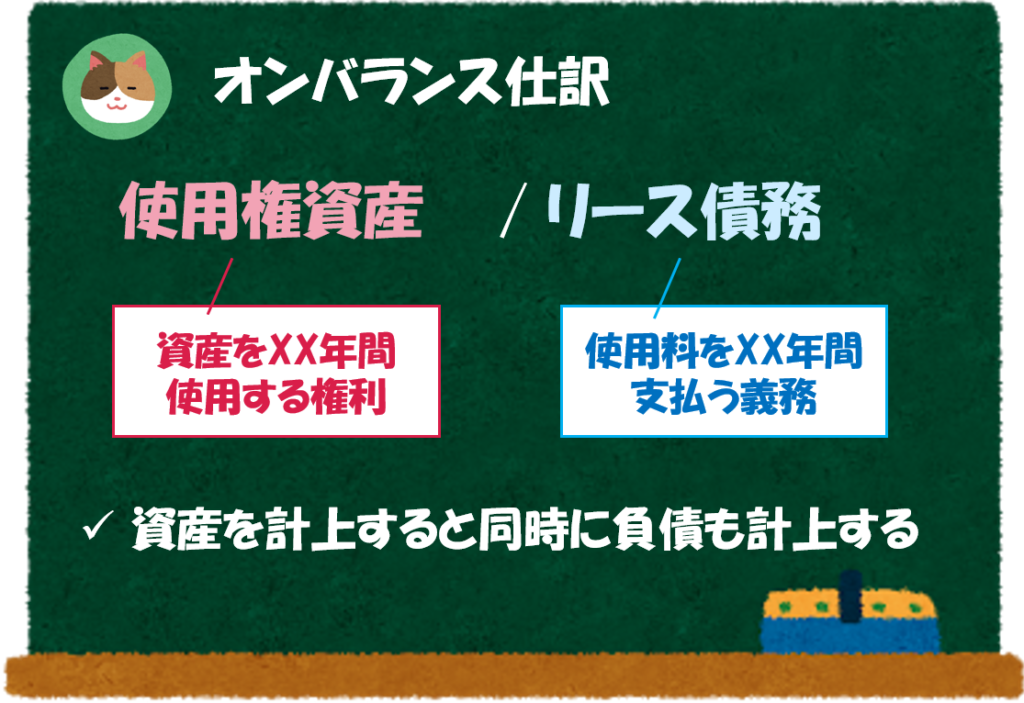

そうですね。仕訳としては、下図のとおりです。

先ほどの話のとおり、1億円/年の価値がある機械を8年間使用する「権利」を取得することになるので、8億円の「使用権資産」をBSに計上することになります。

一方、1億円/年の支払いを8年間にわたって継続する「義務」も生じますので、8億円の「リース債務」もBSに計上することになります。

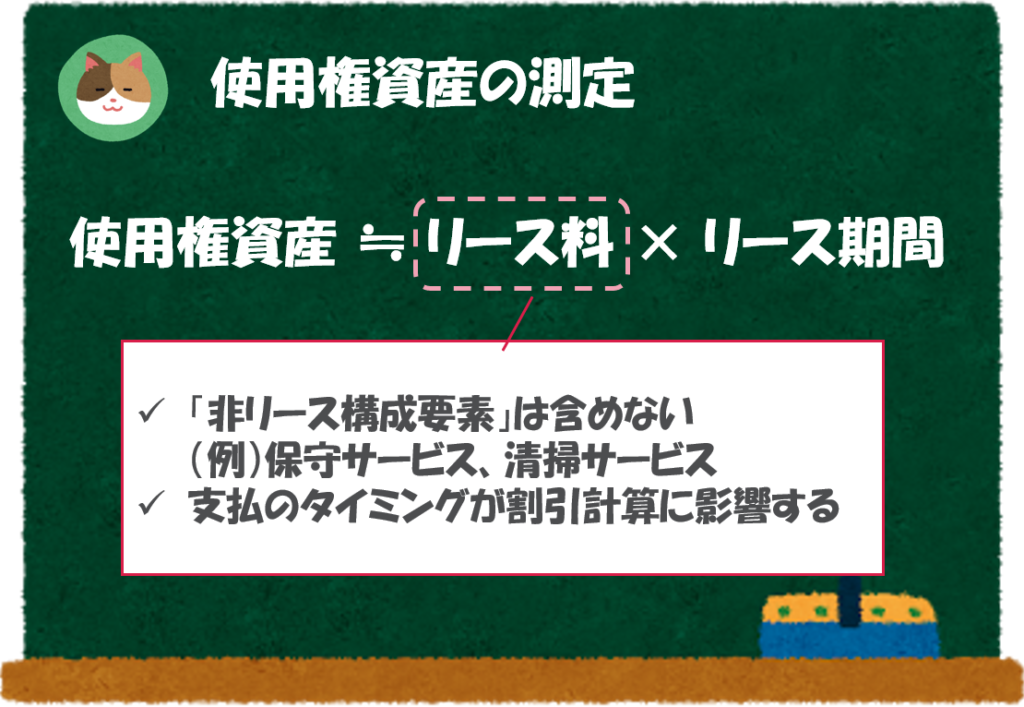

それでは「使用権資産」の構成要素である①支払リース料と②リース期間について、それぞれ見ていきます。特に②リース期間の算定は大きなポイントです。

支払リース料

基本的には、契約書に記載されている月額・年額の支払リース料が「使用権資産」の計算要素となります。ただし「非リース構成要素」が含まれている可能性があるので、その場合はリース料部分の計算から除く必要があります。

「非リース構成要素」とは、リース料と一緒に支払われる料金のうち、「モノ」に対する対価ではない部分のことをいいます。

たとえば、自動車等の保守点検サービスや不動産の清掃サービス等が該当します。

また、割引計算に影響があるため、リース料の支払タイミング(前払か後払か)も加味する必要があります。

「使用権資産」は「モノ」を使用する権利なので、サービスに対する対価は含めないということですね。

そうですね。「支払リース料」は実務上あまり議論にならないのですが、これから解説する「リース期間」には解釈や見積りの要素が含まれるので非常に議論となるポイントです。

リース期間

IFRS16号において「リース期間」は、以下の式で算定されます。

リース期間 = 契約期間 + 延長オプション - 解約オプション期間

延長オプション・解約オプションについては、行使される可能性について合理的な見積もりが必要となります。

延長オプション・解約オプションというのはなんでしょうか。

リース契約のなかには、契約期間終了後に解約の申し出がない場合、自動的に期間が延長されるような契約(延長オプション)があったり、借手側の都合で解約をすることができるオプション(解約オプション)がついている契約があります。

以下のような契約条件があった場合「リース期間」は何年として見積もるのが適切でしょうか。

- 契約期間「2年」で店舗のテナント契約を締結した

- 契約期間終了後は、毎年自動更新で2年間延長されることになっている

- なお、契約期間終了前に申し出がある場合には、契約は更新されない

契約期間が2年なので、2年でしょうか。

ただ「延長オプション」があるようですが、これは何回更新される前提で計算すればよいのかわからないですね。。

実は、上記の条件だけでは「リース期間」を算定するのは難しいです。以下のような追加情報を加味して、実質的な「リース期間」を見積もっていく必要があります。

以下のような事実を総合的に判断して延長オプションが合理的に行使可能かを見積もっていきます。

- 過去の実績を見ると、平均賃貸借期間は「約10年」である

- 撤退コストを考え、会社の方針として最初の「4年間」は解約しない方針としている

- 店舗への出店の際に「5年間」の採算計画を見積もっている

- 定期的に業績を評価して「2年ごとに」撤退判断を行っている

なるほど。画一的な判断はできず、さまざまな要素を基に総合的に判断するものなんですね。

そうですね。リース期間の長さによってBSへの計上額が大きく変わる可能性があるので、会社側(経理)と監査法人で議論になりやすいポイントでもあります。

今回の記事では「IFRS16号」について少し深掘りをしていきたいと思います。