【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

IFRS9号

IFRS9号(金融商品)の解説から進めていきますが、まずは「金融商品」に関する会計基準の全体像からおさえていきましょう。

IFRS9号とは?

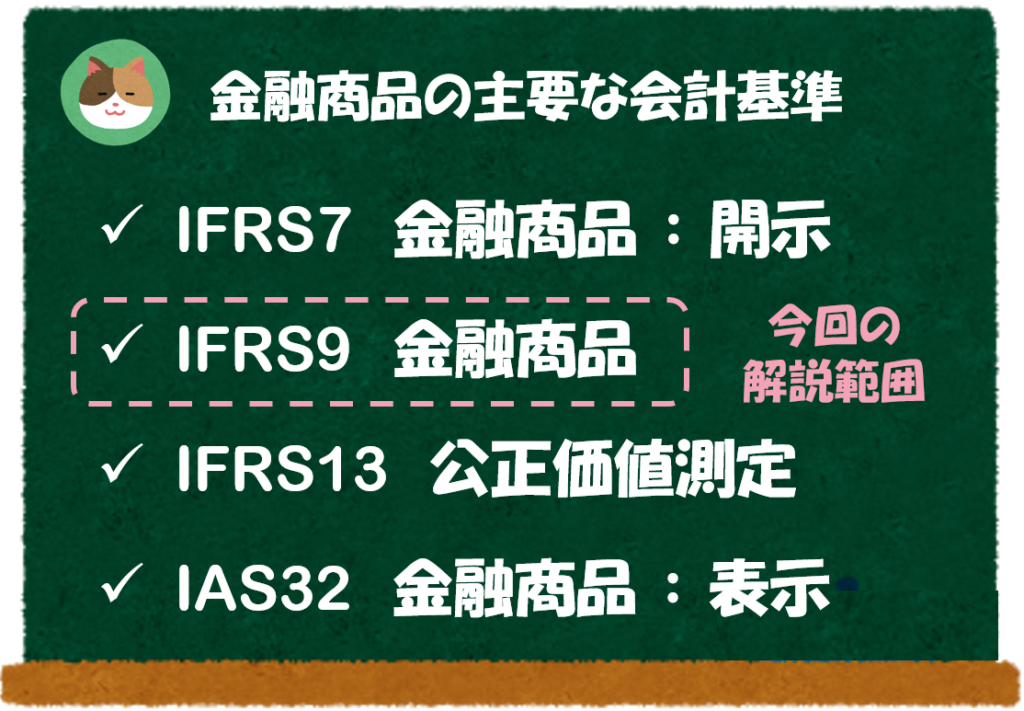

「金融商品」に関するIFRSの基準は大きく以下の4つです。

- IFRS7号:金融商品:開示

- IFRS9号:金融商品

- IFRS13号:公正価値測定

- IAS32号:金融商品 :表示

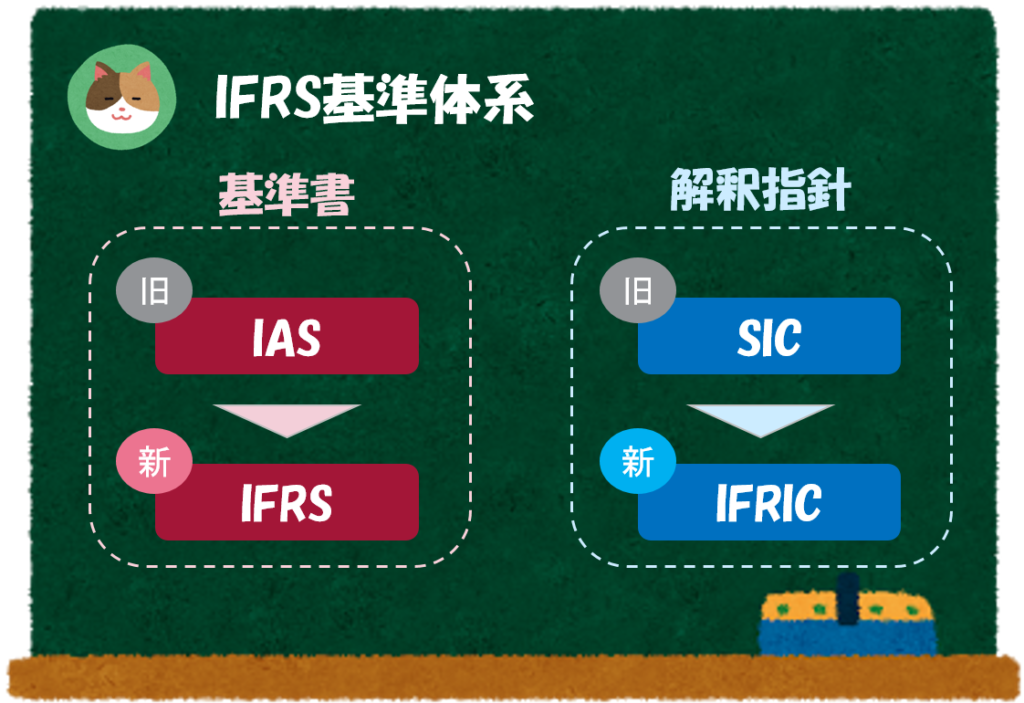

「IAS」も「IFRS」も同じ「IFRSの基準体系」に含まれるものです。「IAS」は昔からある基準で、「IFRS」は最近できた基準というイメージを持っていただければOKです。

余談ですが、「IAS39号」という基準が廃止され、「IFRS9号」に置き換わっています。

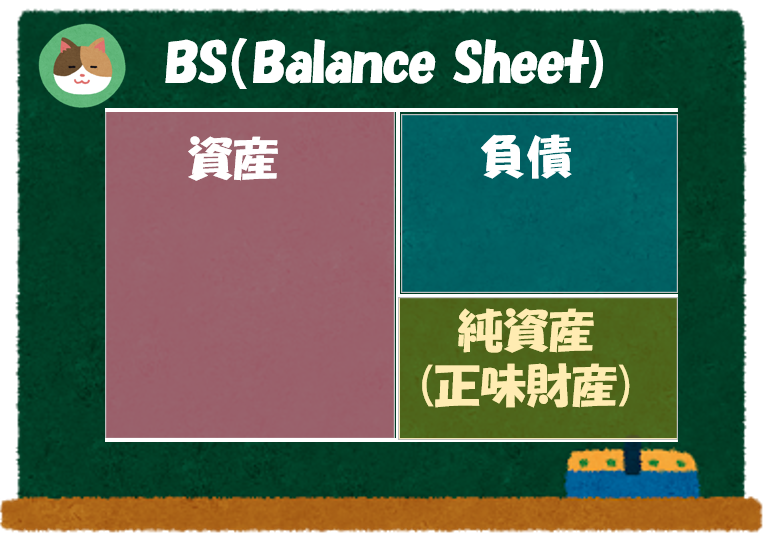

開示や表示についても別途基準があるんですね。ところで「開示」と「表示」はどのような違いがあるのでしょうか。

「開示」というのは、注記情報を含めた開示情報のこと、「表示」というのは、BS上の表示区分のことをいいます。

ざっくりした理解としては、「開示」は有価証券報告書の「注記情報」のこと、「表示」はBSの負債と資本の区分のことと理解すればOKです。

「IFRS9号(金融商品)」とは、金融商品に関する会計処理を定めたIFRS基準のことをいいます。IFRS9号の論点は、非常に多岐に渡りますが、主要な論点は以下のとおりです。

- 金融商品の分類(認識・測定含む)

- 予想信用損失(貸倒引当金)

- ヘッジ会計

- 認識の中止

本記事では「金融商品の分類」「予想信用損失」の概要を解説していきます。

金融商品の分類

まずは「金融商品の分類」から見ていきましょう。

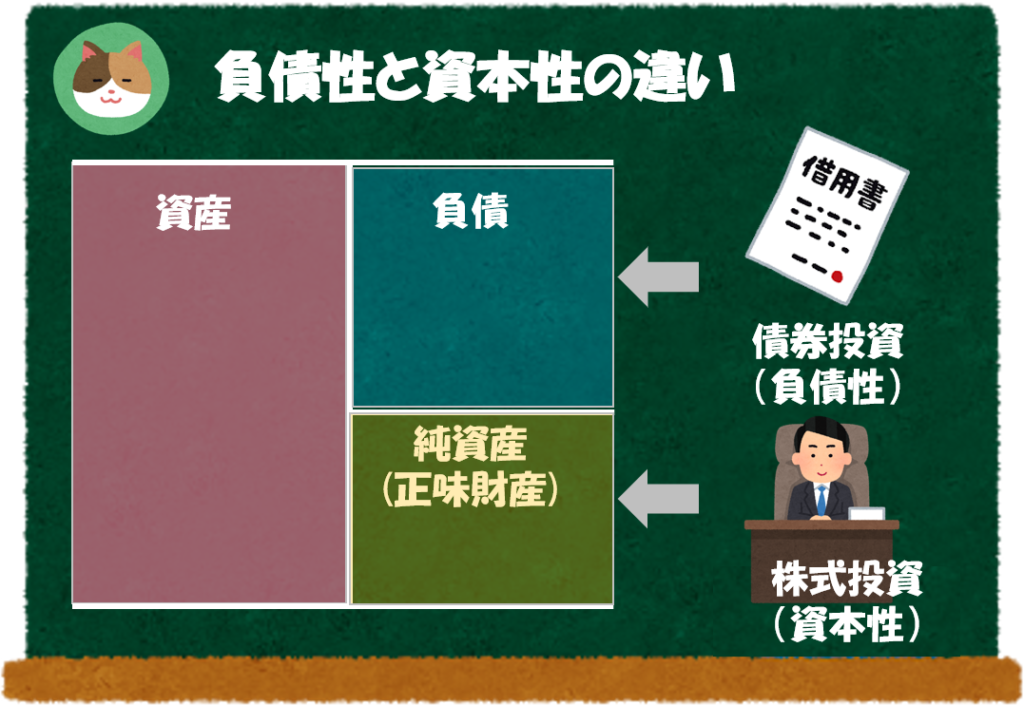

IFRS9号では、金融商品を以下の4つの分類に分けて会計処理を行っていきます。

- AC(償却原価)

- FVTOCI(負債性)

- FVTPL

- FVTOCI(資本性)

「負債性」とは、発行する側が負債として計上している社債等のことをいいます。また、「資本性」とは、発行する側が資本として計上している株式等のことをいいます。

それぞれの略は、以下のとおりなのですが、まずは具体的な商品のイメージをつかむことをおススメします。

- AC: Amortized Cost

- FV: Fair Value

- FVTOCI: Fair Value through OCI

- FVTPL: Fair Value through PL

- OCI: Other comprehensive Income(その他の包括利益)

予想信用損失

次に「予想信用損失」について見ていきましょう。

「予想信用損失」とは、過去の実績ではなく、将来の予想に基づいて、貸倒引当金(予想信用損失)を見積もるIFRS9号における考え方のことをいいます。

リーマンショックを契機に検討が進んだ考えた方ですが、従来のような「過去」の実績をベースにした見積もりでは、リーマンショックが起こるような経済環境において、引当金の見積もりとしては適切ではなく、「将来」の予想を加味して見積もりをすべきであるという考え方が基礎となっています。

いままでの会計基準とは考え方が大きく異なるのですが、一般的な事業会社では、金額的な影響を加味して、 過去の実務を踏襲するといったことも多いです。金融機関等においては、実務上も大きな影響がある論点です。

本記事では、主要なポイントである以下の2点について解説を進めていきます。

- ステージ判定について

- 予想信用損失の測定について

リーマンショックの起こる前と後では経済環境が大きく異なるので、過去の水準があてにならないということですね。

そうですね。昨今のコロナ禍では、飲食店の倒産が相次ぐ等、経済環境が大きく異なってきているので、このような状況では、過去の水準が参考にならない可能性があります。

「測定」という場合、計上金額(いくらで計上するか)を指します。

「認識」という場合は、タイミング(いつ計上するか)を指します。

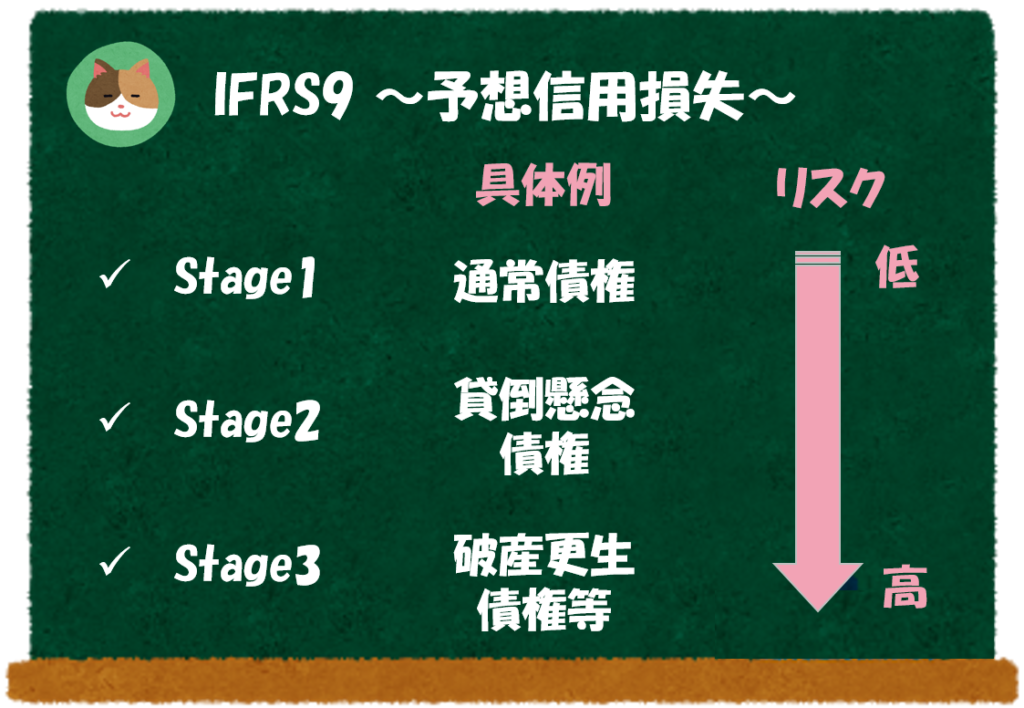

IFRS9号では、Stage1~3に区分し、予想信用損失(貸倒引当金)を計算します。

日本の会計基準でいうと、以下のようなイメージです。

- Stage1:一般債権

- Stage2:貸倒懸念債権

- Stage3:破産更生債権等

なお、IFRS9号における基準上の判定基準は、それぞれ以下のとおりです。

- Stage1:購入時点、購入時から信用リスクの著しい増加がない場合

- Stage2:購入時から信用リスクの著しい増加がある場合

- Stage3:信用減損している(≒デフォルト)状態の場合

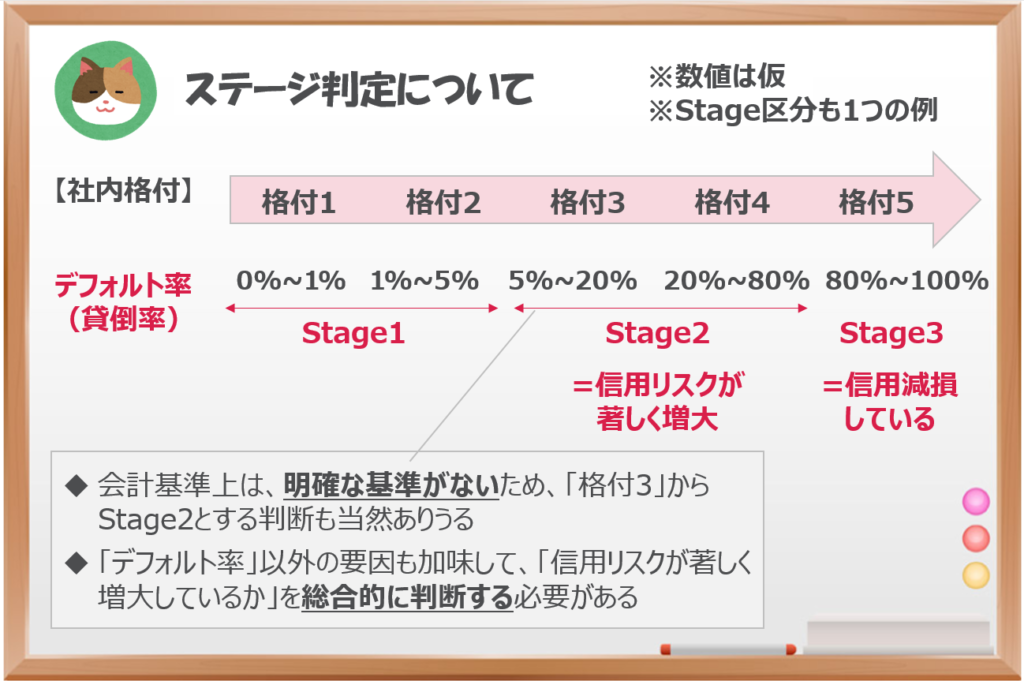

抽象的で何を言っているのかさっぱりですね。。

そうですね。実は明確な基準が会計基準では用意されておらず、会社の解釈によって上記の判定を行っていく必要があります。それぞれ具体例を使ってみていきましょう。

たとえば、社内で債権の格付を行っており、格付毎のデフォルト率が以下の図のとおりであったとします。まず、「Stage3」の判定ですが、「信用減損している(≒デフォルト)」というのは、実質的に債権の回収が見込めない状態のことを指しています。

具体的にデフォルト率が○○%以上といったものはないのですが、イメージとしては、以下の図でいう「格付5」の場合に「Stage3」に区分するといったことが想定されます。

次にStage2の判定ですが、こちらはさらに抽象的です。

「購入時から信用リスクの著しい増加がある場合」にStage2に区分されることになります。例えば、「格付1」 ⇒「格付3 or 4」となった場合に、「信用リスクの著しい増加」に該当し、「Stage2」に区分するといったことが想定されます。これ以外にも「格付3」+「延滞が発生している」といった複数条件で判定することも想定されます。

以上のように、抽象的な基準であることから、会社としての判断が必要となってきます。

IFRS15号

次に「IFRS15号(収益認識)」について解説を進めていきます。

IFRS15号とは?

新収益基準(≒IFRS15号)は「契約」をベースとした収益に関する会計基準です。

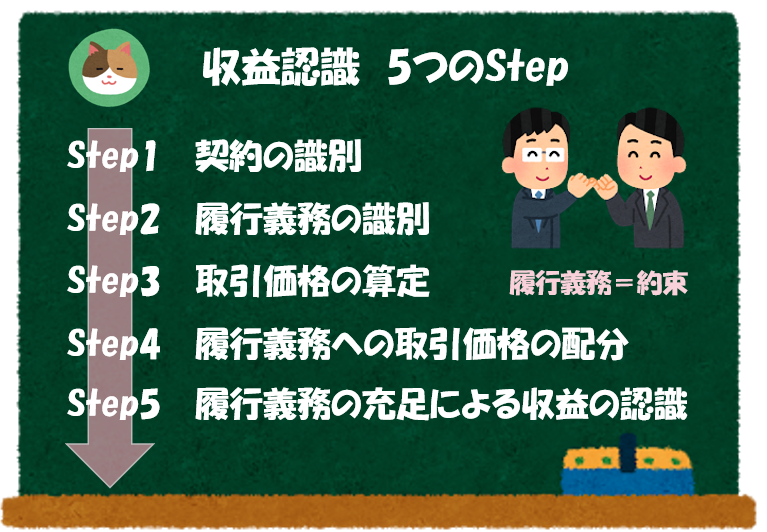

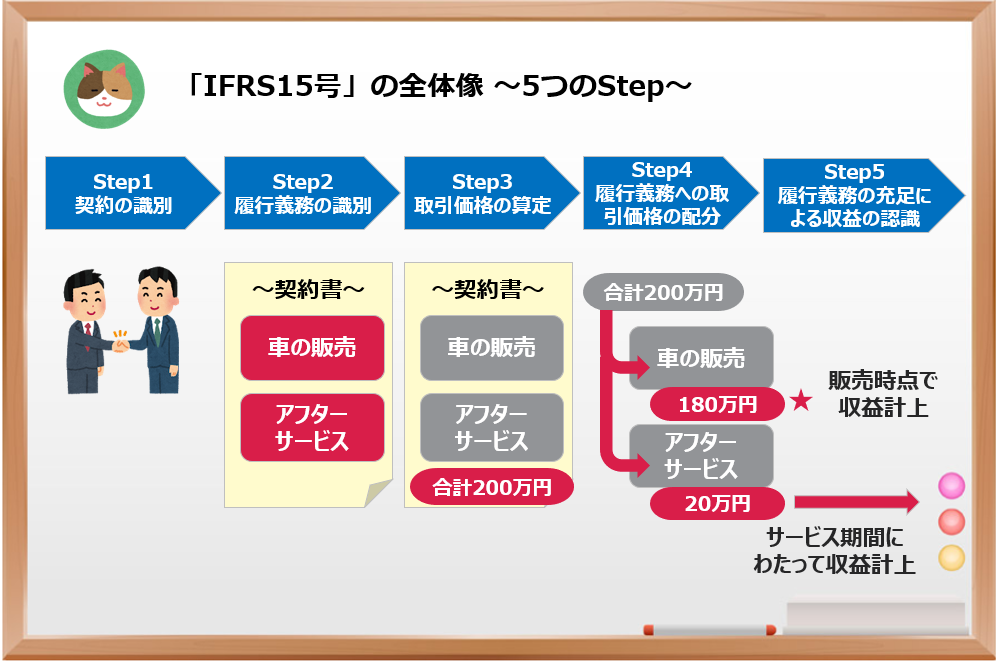

新収益基準(≒IFRS15号)で重要なポイントは「5つのステップ」という考え方です。この考え方を理解できれば「新収益基準(IFRS15号)」の全体像が把握できます。

【5つのステップ】

Step1 契約の識別

Step2 履行義務の識別

Step3 取引価格の算定

Step4 履行義務への取引価格の配分

Step5 履行義務の充足による収益の認識

ややこしい言葉が多く、全然イメージがわかないですね。。そもそも「履行義務」とはなんでしょうか。。

「履行義務」とは、「お客さんとの約束」のことです。具体的な事例を見ないとイメージできないと思いますので、自動車ディーラー(車の販売)の事例を使いながら解説を進めていきます。

「契約」とは、法的な強制力のある権利及び義務を生じさせる複数の当事者間における取決めと定義されています(書面のみならず、口頭でも契約は成立します)。

事例による解説(自動車ディーラーのケース)

- ディーラーがお客さんに2年間のアフターサービス込みで車を販売した

- 代金はアフターサービス込みで合計200万円であった

まずは「契約」を識別します。

ディーラーと顧客が締結するいわゆる「契約書」が「契約」として識別されます。このあとのStepはこの「契約書」を1つの単位として検討が進んでいきます。

次に「契約書」に含まれる「履行義務」を識別します。

今回の事例では、「契約書」に含まれている「車を引き渡すこと」「2年間アフターサービスを提供すること」という2つの履行義務(=お客さんとの約束)を識別します。

「履行義務」というややこしいのですが、「履行義務」とは、契約することによって生じるディーラーと「お客さんとの約束」のことです。この「約束」を果たすことにより、ディーラーはお客さんから代金をもらうことができます。

事例のように1つの契約で複数の履行義務が生じるようなケースはあまりないので、「1つの契約」=「1つの履行義務」となるケースが多いです。

次に「販売価格」を算定します。

今回の事例では、契約書に記載されている「販売価格」が該当します。「車の販売」と「アフターサービス」を合計200万円で販売しているので、200万円が「取引価格」として識別されます。この200万円が、最終的には売上の金額として計上されます。

今回の事例の「履行義務(=お客さんとの約束)」は、「車を引き渡すこと」「2年間アフターサービスを提供すること」の2つでした。また、「取引価格」は契約書に記載の販売価格「200万円」でした。

Step4ではこの200万円をそれぞれ「車を引き渡すこと」「2年間アフターサービスを提供すること」に配分をします。

今回の事例では前者に180万、後者に20万円を配分すると仮定します。

実務上はこの「配分」が難しいケースがありますが、ここでは全体像の理解のため細かい内容は割愛します。

ここでポイントとなるのは、「約束の性質によって果たされるタイミングが異なる」ということです。事例でいうと、「車を引き渡すこと」は引き渡したタイミング(一時点)で約束を果たす一方、「2年間アフターサービスを提供すること」は2年間をかけてジワジワと一定期間にわたり約束を果たしていくこととなります。

そのため、「車を引き渡すこと(180万円分)」は引き渡したタイミングで収益を計上することができます。一方で、「2年間アフターサービスを提供すること(20万円分)」は一定期間(2年間)にわたり収益を計上することとなります。

IFRS16号

最後に「IFRS16号(リース)」について解説を進めていきます。

IFRS16号とは?

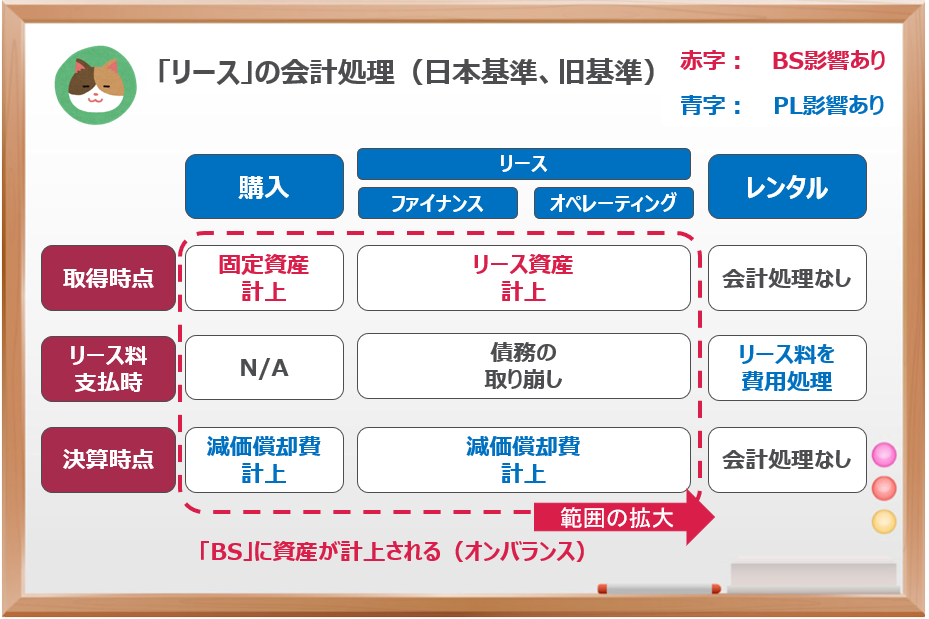

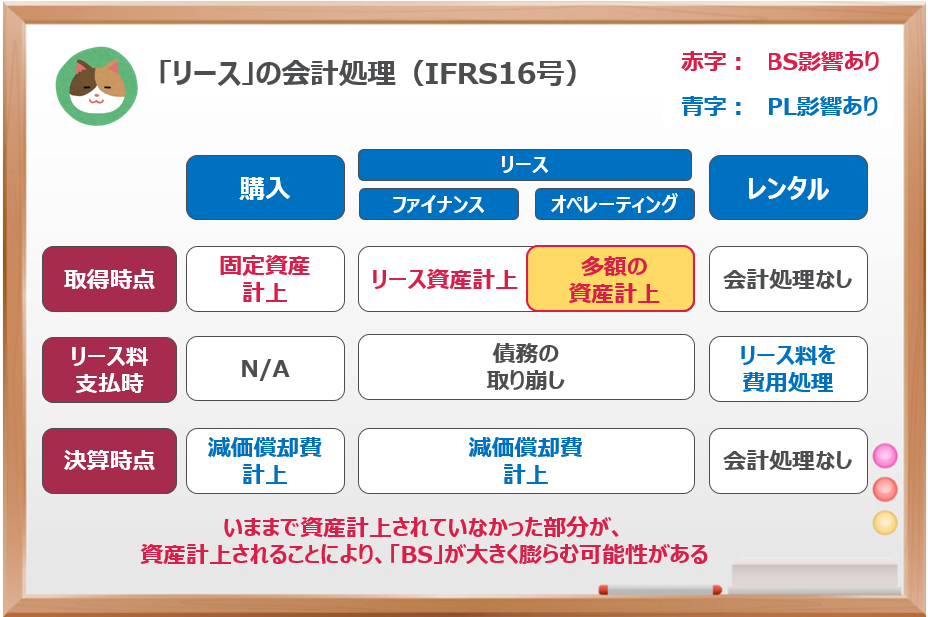

「IFRS16号」とは、リースに関する「IFRS」の新しい基準のことをいいます。

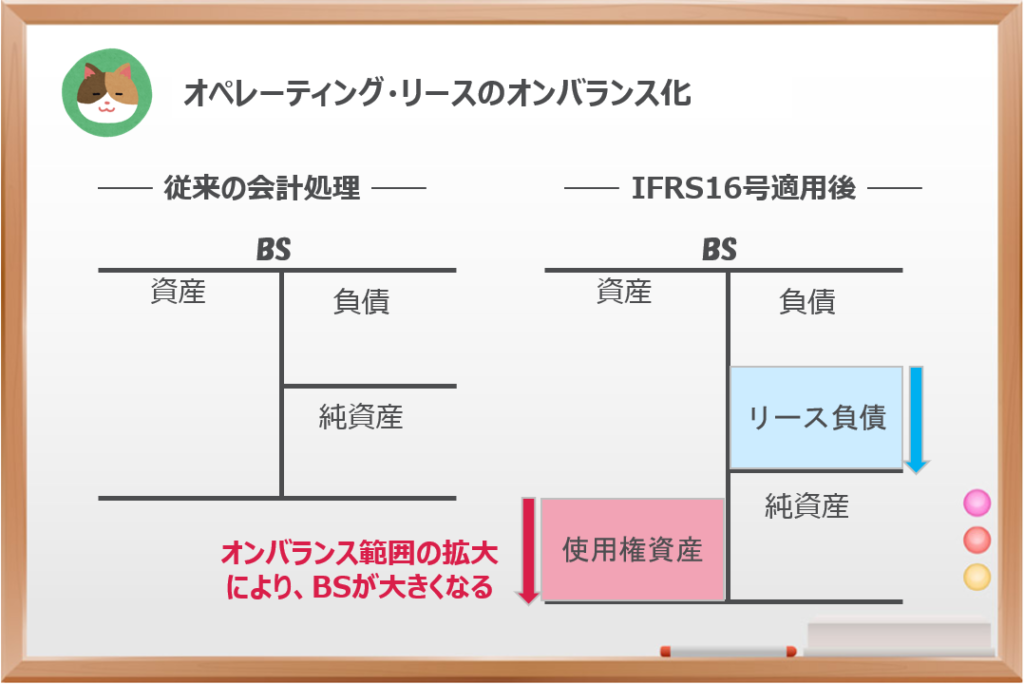

オペレーティング・リースがオンバランスされることによって「BS」への大きな影響が想定される会計基準の改定となっています。

2019年1月以降に開始する事業年度から適用されています。たとえば、3月決算の会社であれば2019年4月~2020年3月(2020年3月期)の決算期から適用が開始されました。

「IFRS16号」の適用によって、今まで「BS」に計上されていなかった多くのオペレーティング・リース資産が「BS」に計上されることとなり、財務諸表(決算書)に大きな影響を与えることが想定されます。

IFRS16号の適用により、実務上、細かい影響はいろいろとあるのですが、決算書を見るうえで一番大きなポイントとなる「オペレーティング・リースのオンバランス化」に絞って解説を進めていきます。

「IFRS16号」が適用されることにより、従来オフバランス処理とされていた「オペレーティング・リース」がオンバランス処理に変更されます。たとえば、航空会社の航空機リースや、オフィスビルの賃貸、テナント契約をしている店舗等の賃貸がオンバランスの対象となることから、「BS」への影響が大きくなることが想定されます。

これは、「オペレーティング・リース」の場合であっても、資産を利用しながらビジネスを行っているという実態は「購入」や「ファイナンス・リース」と大きく変わらないため、「オペレーティング・リース」におけるリース資産もBSに計上すべきという趣旨です(不動産の賃貸等も「オペレーティング・リース」に含まれますが、自社ビルの場合と賃貸の場合で、BSへの資産計上額が大きく異なっているのは違和感があるというような感覚です)。

「PL」への影響は小さいようでしたが、「BS」への影響はとても大きそうですね。

すべての「オペレーティング・リース」がオンバランスになるのではなく、いくつか例外があります。

- 短期リース:契約期間が1年未満の場合には、オンバランスしないことが許容されます。

- 少額リース:新品で購入した場合に約50万~60万円未満で買える資産のリースは、オンバランスしないことが許容されます(金額に幅があるのはIFRS上「5,000米ドル」とされているため、為替の影響を考慮して記載しています)。

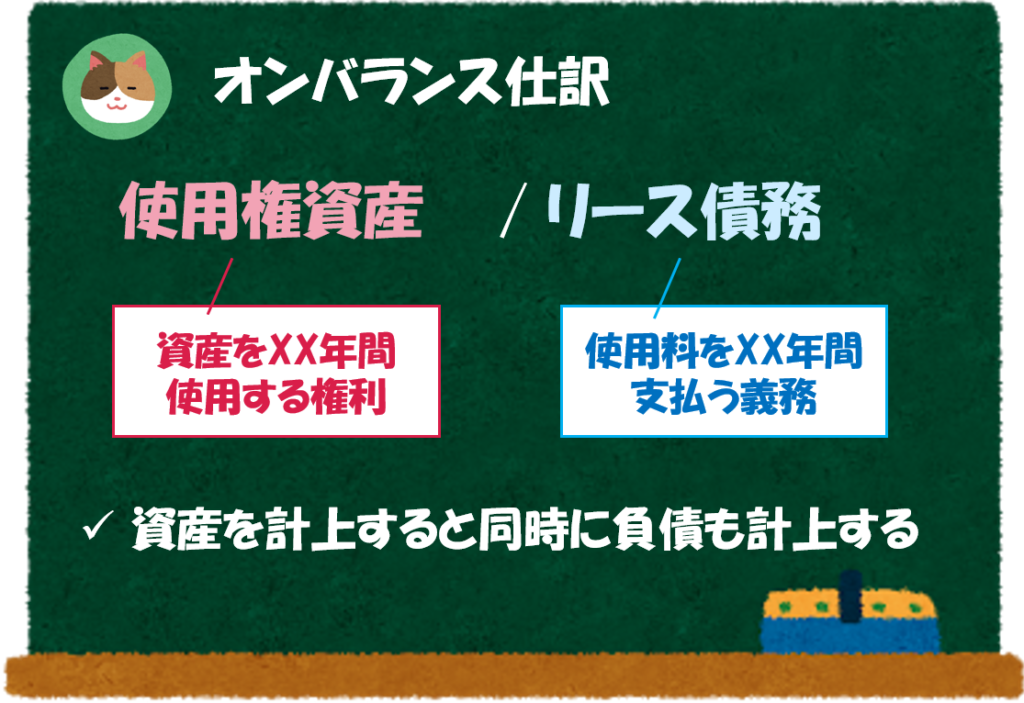

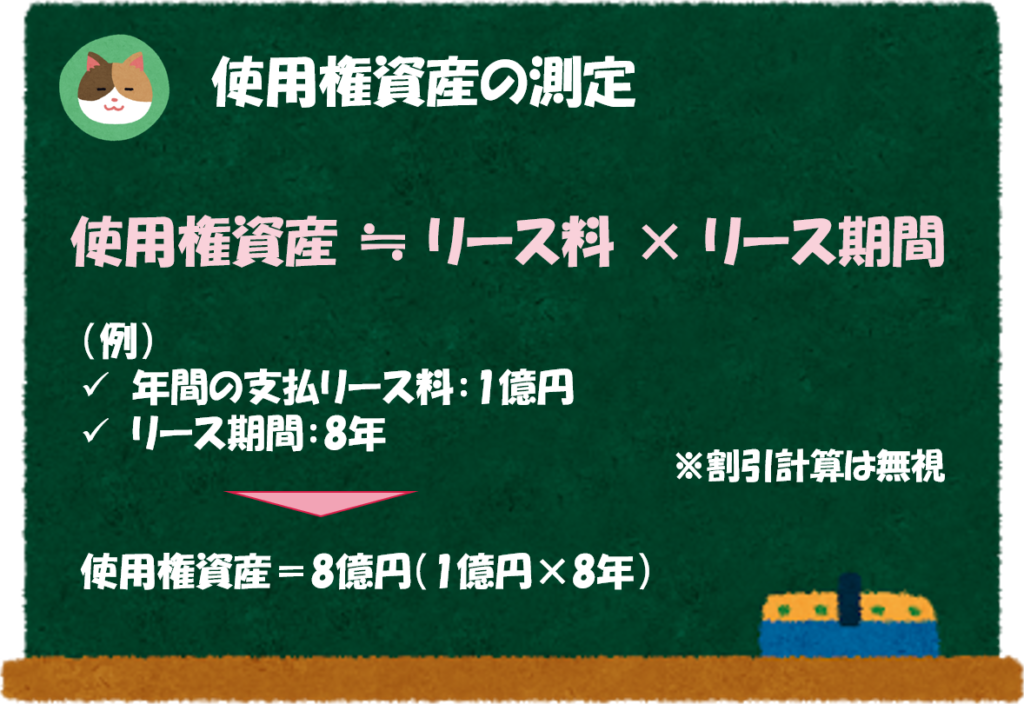

使用権資産とは?

「使用権資産」について、少し深掘りしてみていきましょう。

「使用権資産」とは、リース物件をリース期間にわたって使用する権利のことをいいます。

簡便的に記載をすると、以下の式で計算することが可能です。

使用権資産 ≒ 支払リース料 × リース期間

たとえば、機械をリースするために年間1億円を支払って、8年間使用する契約をリース会社と締結したとします。

そうすると、1億円/年の価値がある機械を8年間使用する「権利」を取得することになるので、8億円の「使用権資産」をBSに計上することになります。

厳密には、割引計算が必要です(「割引計算」については、近日中に解説予定です)。

また、直接支払コスト、原状回復コスト、前払リース料等がある場合には計算に加味する必要があります(ざっくり理解したい方は無視してOKです)。

なるほど。「モノを使用する権利」を資産として計上するのですね。

そうですね。仕訳としては、下図のとおりです。

実務上は、「リース期間」の算定等が大きなポイントとなるのですが、詳細は以下の記事もあわせてご参照ください。

今回は、実務家向けに主要なIFRS基準である以下の3つの会計基準をご紹介します。