Contents

「減価償却」とは?

「減価償却」は、金額の高い建物や機械等(「固定資産」といいます)を購入した場合に、その代金を購入した年に一度に経費とするのではなく、分割して少しずつ計上するルールのことをいいます。

ん、ちょっとよくわからないです。

もう少し解説を進めますね。固定資産は長期間使用することによって、徐々に価値が減っていくという点がポイントです。

「減価償却」のそもそもの考えは、「年月が経つことによって劣化したり性能が落ちたりしてその価値が減っていく固定資産は毎年一定額や一定の割合で、分割して費用にしましょう」というものです。

たとえば、7,000万円の建物(オフィス)を買ったとします。この時「今年は建物を購入したので、7,000万円かかりました」と、7,000万円すべてを経費とするのではなく、「今年は200万円、翌年に200万円、翌々年に200万円…」というように7,000万円を何年にわたって少しずつ費用にするというルールがあります。これが「減価償却」です。

なるほど。建物や機械は長期間にわたって使用するので、価値が減った分を経費(費用)にするということですね。

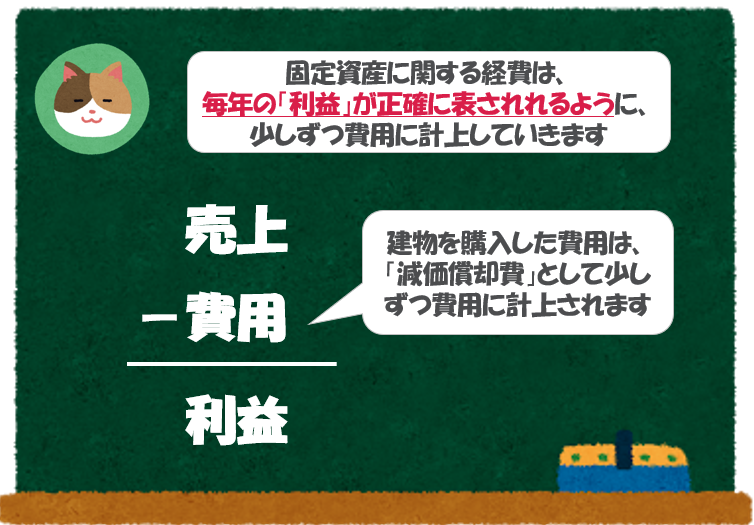

そのとおりです。これは事業のもうけである「利益」を正確に把握するためにも重要な考え方です。

たとえば、ピザ屋さんが新しくピザを焼く窯を200万円で購入したとします。それを減価償却しなかったら、どうなるでしょうか。200万円をそのまま経費としたら、それまで毎年黒字だったのに赤字になってしまうかもしれません。ピザ窯を買うことで将来的に安定してピザを作ることができるようになるので、200万円は今期の経費だけではなく、将来の売上にも貢献する経費であると考えることができます。そのため、少しずつ経費としたほうが毎年の「利益」を把握するためには適しています。

そこで、200万円のピザ窯を「減価償却」して少しずつ購入代金を経費としていくことで、毎年の利益が正確に表されるようになるのです。

「耐用年数」とは?

なるほど。よくわかりました。

例えば、ピザ窯は何年間にわたって経費にすれば良いのでしょうか。

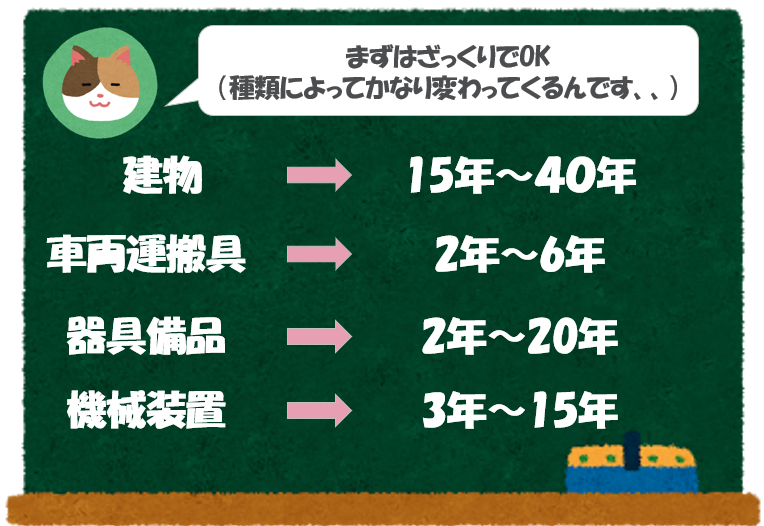

ピザ窯の減価償却期間は、8年または10年です。なぜ変動するのかといいますと、一般的な飲食店に設置されている厨房機器であれば8年、ホテルの宿泊客のみが利用できるレストランに設置されている厨房機器の場合は10年というように、同じ厨房器具であっても条件によって異なるためです。なお、減価償却を行う期間ことを「耐用年数」といいます。

資産の種類別の耐用年数(減価償却の期間)は、国税庁のHPに一覧が載っています。

国税庁HP

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2100.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/pdf/2100_01.pdf

国税庁、、なんだかお堅いページですね。

いずれは読めるようになってほしいですが、まずはざっくり以下のイメージをもてばOKかと思います。

ものによって「価値の減り方」が違うので、固定資産の内容によって「耐用年数」が異なるということですね。

「減価償却」の方法には、「定額法」(毎年一定額を費用とする方法)「定率法」(購入当初はたくさん費用とし、徐々に費用とする額が小さくなる方法)といった様々な方法あります(別の記事で詳細解説をする予定です)。

また、専門的な話になりますが、会計上の耐用年数は必ずしも税法(国税庁)の耐用年数とは同じにならないことがあります(こちらも別の記事で詳細解説する予定です)。

今回は「PL(損益計算書)」を見るうえで1つのポイントとなる「減価償却」について解説を進めていきます。