「リース」とは?

「リース」とは、企業が設備を調達する際に「購入」するのではなく、長期間にわたって借りることをいいます。

不動産の賃借も会計上は「リース」として取り扱います。

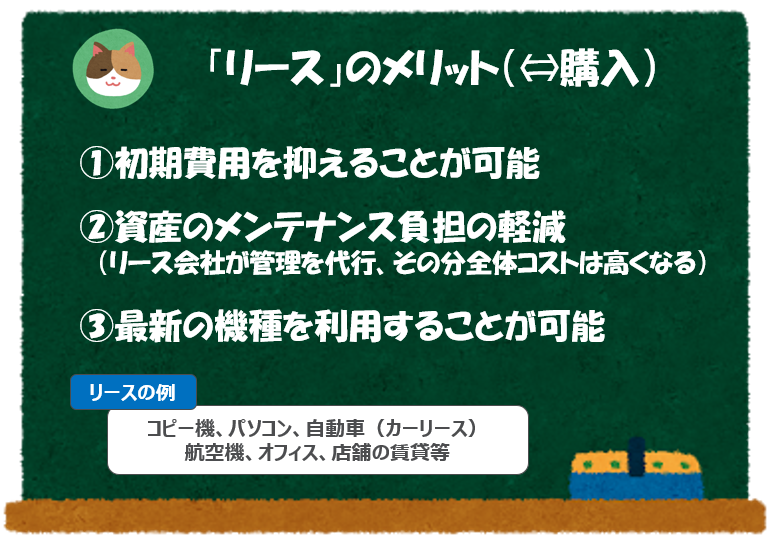

「購入」するのではなく、「リース」することにはいくつかのメリットがあります。

これは特に高額の設備にあてはまります。たとえば、航空機等の高額の設備を購入するとなると、購入時に多額の資金を準備する必要があります。一方「リース」によって調達することによって、毎年の「リース料」という形で支払えば良いので、初期費用を抑えることができます。

「リース」を利用することによって、たとえば、固定資産税の納付等をリース会社が代行してくれるといったメリットがあります(購入した場合には所有者が固定資産税を支払う必要があります。その他、保険や機械のトラブル対応等もカバーされることによって、資産のメンテナンスの負担が軽減されます。その分、「リース料」という形で支払うことになりますが、「リース料」を支払うことによって諸々の面倒な手続きまでリース会社が代行してくれるというのは所有者にとって大きなメリットとなります。

資産を「購入」すると、基本的には、その資産が古くなったとしても売却するまでは使い続ける必要があります。一方、「リース」の場合には、一定期間が来たら資産を返却し、新しい資産に乗り換えることも可能です。マンションを購入した場合、売却しない限りそのマンションに住み続けるのに対して、賃貸の場合には、比較的自由に別の物件に引っ越しができるのと同じイメージです。

「購入」「レンタル」との違い

なるほど。要は「レンタル」ということですかね。

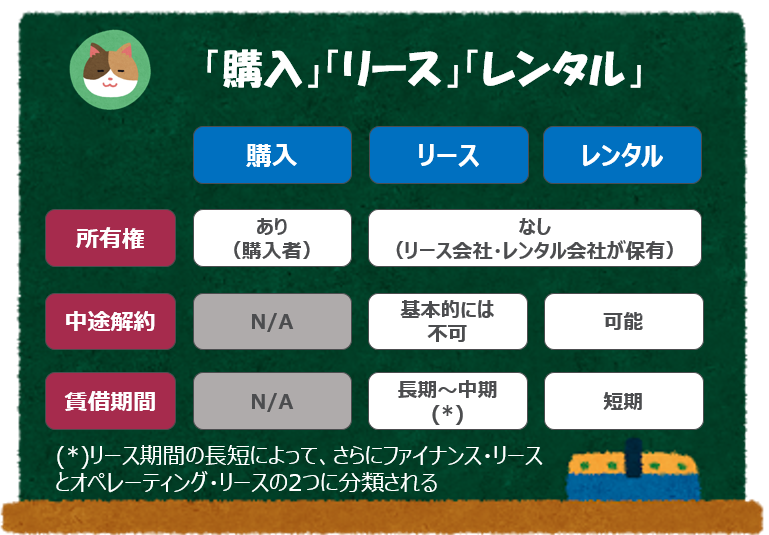

いずれも「所有権」を持たないという意味では、「リース」と「レンタル」は同じようなものですが、これらは厳密には別物です。「購入」「リース」「レンタル」の違いについて解説を進めていきます。

まず、「購入」と「リース」「レンタル」の大きな違いは「所有権」が移転するか否かです。

「購入」の場合には、購入者に所有権が移転するのに対して、「リース」「レンタル」の場合には、リース会社やレンタル会社が所有権を持ち続けることになります。マイホームの所有権は購入者にあるのに対して、賃貸の場合には不動産会社や大家さんが持つのと同じイメージです。

また、「リース」と「レンタル」の違いは、大きく2点です。

- 中途解約ができるか

- 賃借期間の長さ

「リース」の場合には、基本的には中途解約は不可(解除する場合はリース料の残額を支払う等)、賃借期間は比較的長期~中期にわたることが多いです。

一方、「レンタル」の場合には、中途解約ができるケースがあり、賃借期間は短期であることが多いです(短期契約を巻きなおして長期間使用する場合も契約上は「短期」となります)。

「リース」「レンタル」の定義は「契約」によって異なるケースもあるので、一概には言えないのですが、会計上は上記のイメージを持っていればOKです。

「ファイナンス・リース」と「オペレーティング・リース」

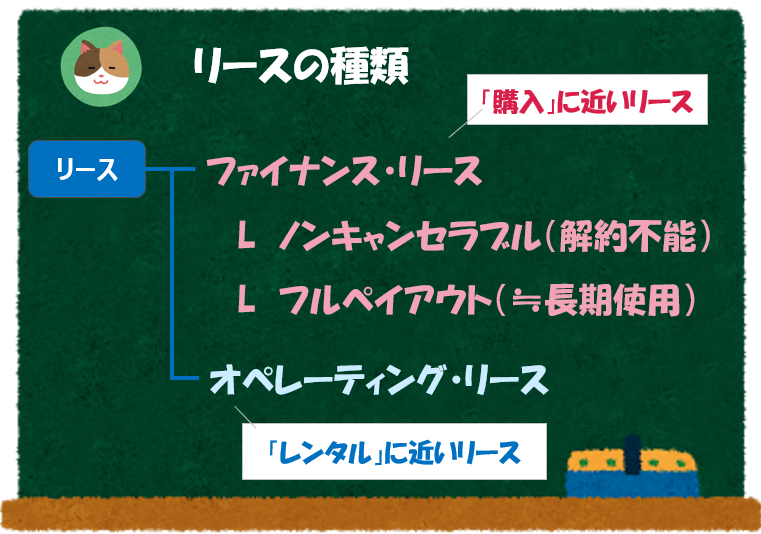

会計上の「リース」は「ファイナンス・リース」と「オペレーティング・リース」の2つに分類されます。

ノンキャンセラブル(解約不能)、フルペイアウトといったいくつかの要件を満たした場合には「ファイナンス・リース」に分類されます(イメージとしては「購入」に近いリースです)。たとえば、耐用年数が10年の設備を9年~10年間にわたってリースするような取引が該当します。

一方、上記に該当しない場合には「オペレーティング・リース」に分類されます(イメージとしては「レンタル」に近いリースです)。たとえば、耐用年数が10年の設備を2~3年間にわたってリースするような取引が該当します。

「ファイナンス・リース」と「オペレーティング・リース」の判定については、実務上は複数の指標に照らして判断する必要があります(以下のページが参考になります)。

https://www.shinnihon.or.jp/corporate-accounting/commentary/lease/2010-09-07-02.html

ざっくり理解したい場合には、長期的(リース対象産の耐用年数のほとんど)にリースするものは、「ファイナンス・リース」、それ以外は「オペレーティング・リース」というイメージを持てばOKかと思います。

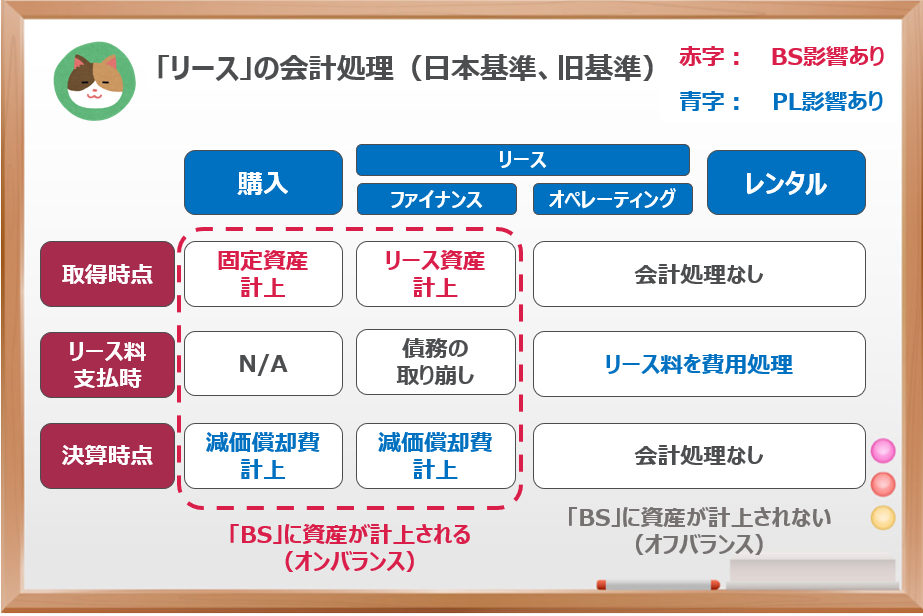

「リース」の会計処理

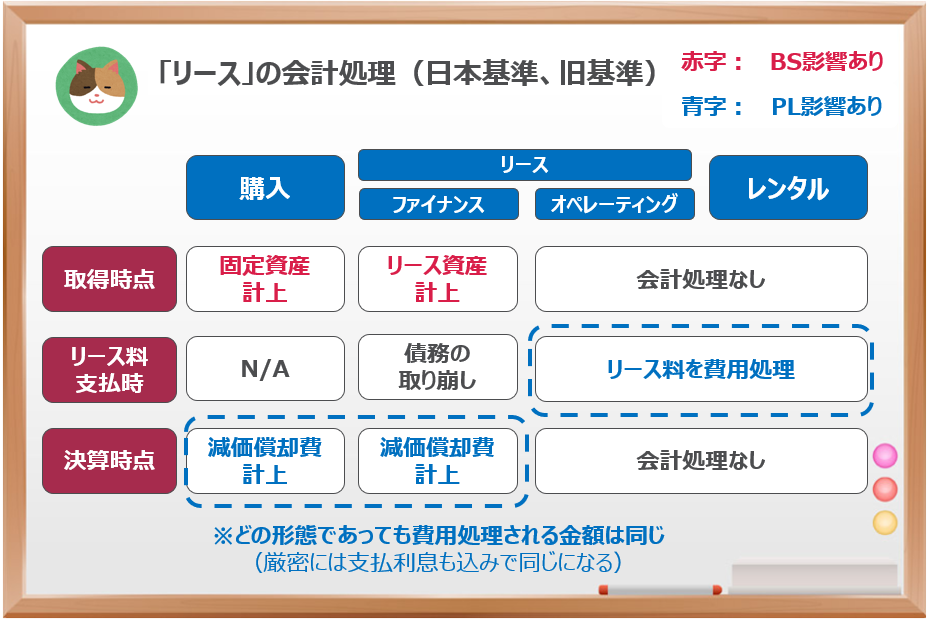

リースの会計処理は「ファイナンス・リース」と「オペレーティング・リース」で処理方法が変わってきます。「PL」への影響、「BS」への影響のそれぞれの観点で解説を進めていきます。

まず「PL」への影響ですが、結論としては、いずれの方法をとった場合であっても毎期の「PL」への影響額はほとんど同じになります。

「ファイナンス・リース」の場合は「購入」と同じように固定資産(リース資産)を計上し、「減価償却費」として費用に計上されます。

一方、「オペレーティング・リース」の場合には、「レンタル」と同じように支払った「リース料」という形で費用として計上されます。

計上される勘定科目は異なりますが、影響額自体は同じとなります。

厳密には「減価償却費」=「リース料」とはなりません。「ファイナンス・リース」の場合にはリース資産を計上するのと同時に、リース債務を計上することとなりますが、リース債務から発生する「利息費用」とあわせて、「オペレーティング・リース」とほぼ同額の費用が計上されることとなります(「減価償却費」+「支払利息」≒「リース料」)。ただし、完全にイコールとはならない点は留意が必要です(利息計算が入るため)。

少しややこしいので、ざっくり理解したい方は「減価償却費」≒「リース料」となり、いずれの場合も「PL」への影響はほとんど同じという理解をすればOKです。

次に「BS」への影響ですが、いずれの処理をとるのかによって「BS」への影響額が大きく異なります。

「ファイナンス・リース」では、「購入」と同じようにリース資産を計上することになります。「ファイナンス・リース」はリースの対象となる資産(車や航空機)を一定期間使用し続ける「権利」をもっていることからこの権利をリース資産(使用権資産)として計上します。

一方、「オペレーティング・リース」では「レンタル」と同じように支払った金額を費用として計上するのみで「BS」に資産を計上するという処理は行いません。

ただし、「IFRS」では「IFRS16号(リース)」という新しい基準が公表され、「オペレーティング・リース」の場合も「リース資産(使用権資産)」を計上するという処理に変更されました。

「BS」に計上することを「オンバランス」といいます。逆に「BS」に計上しないことを「オフバランス」といいます。

もう少し正確に理解したい方のために、「ファイナンス・リース」の仕訳を記載します。

【取得時点】

(借方)リース資産 / (貸方)リース債務

【リース料支払時】

(借方)リース債務 / (貸方)現金預金

(借方)支払利息 /

【決算時点】

(借方)減価償却費 / (貸方)リース資産

社用のパソコンを購入しようと思ったのですが、調達部に「リース」のほうが良いのでは?と言われました。「リース」とはなんでしょうか。