決算書分析をしていると、IFRSを適用している会社が多いように感じるのですが、実際どれくらいの企業が適用しているのか気になりますね。

今回の記事では、東証HPで公表されている下記スライド資料を引用して解説させていただきます。

以下、東証HP:「会計基準の選択に関する基本的な考え方」の開示内容の分析について≪2023年3月期決算会社まで≫より引用させていただきます。

IFRS適用会社数の推移

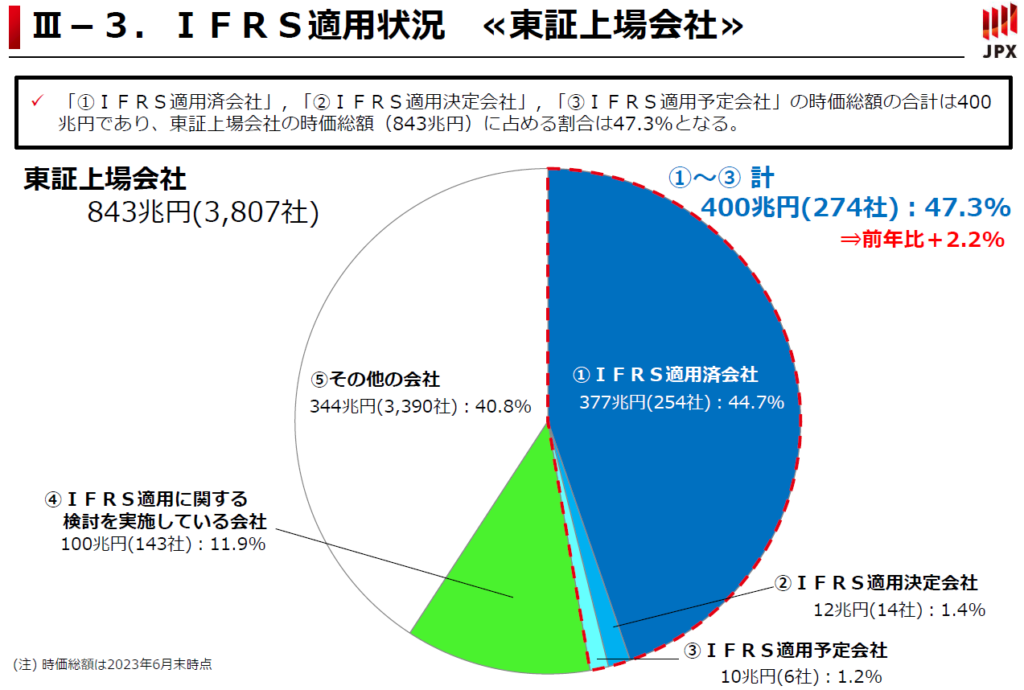

まず、分析の前提ですが、2023年6月末時点の東証上場内国企業3,807社を対象とした調査となっています。

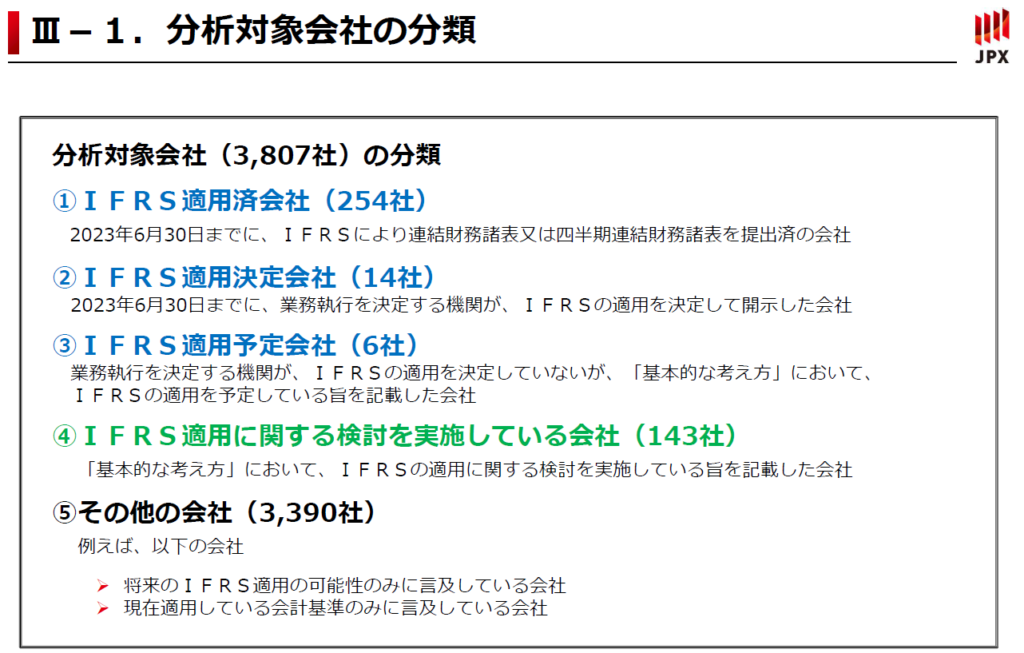

3,807社のうち、IFRS適用済会社が254社、IFRS適用決定会社が14社、IFRS適用予定会社が6社という結果になっています。

思っていたよりも少ないですね。比率でみると「10%未満」ということで、ほとんどの会社がまだ適用していないというのが実態なんですね。

そうですね。大企業を中心にIFRSを適用を進めていますが、市場全体でみると、IFRSを適用していない会社のほうが圧倒的に多いですね。

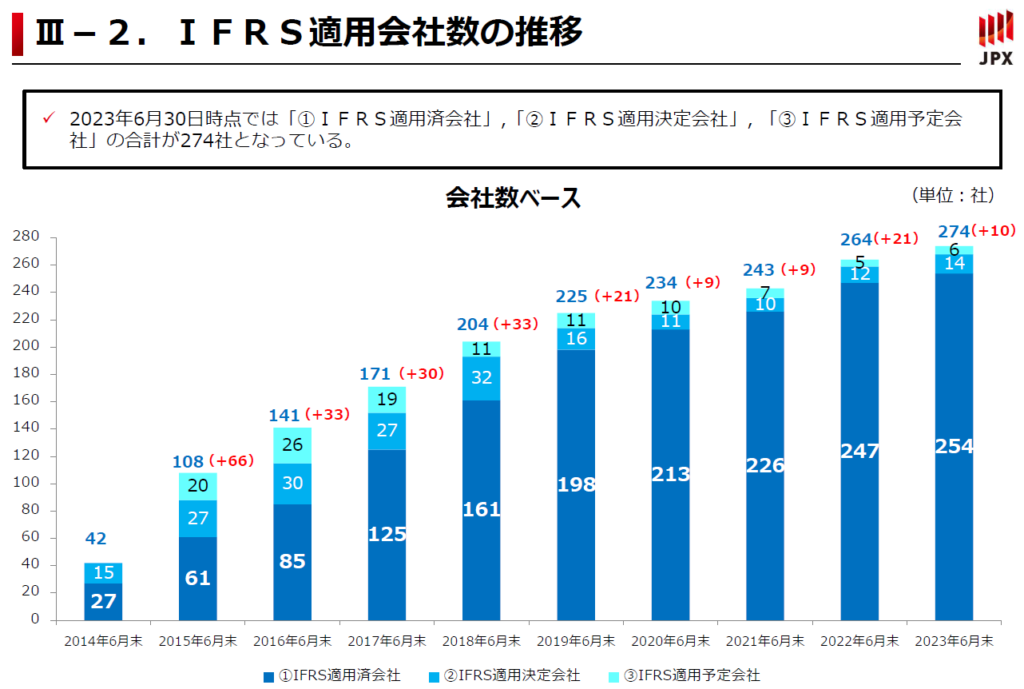

以下の図は、適用会社数の推移ですが、少しずつ適用企業が増えていることがわかります。

最近では、毎年10~20社程度がIFRSを適用しているような状況ですね。

そうですね。大企業における導入の波はひと段落しているという状況ですが、最近でも「資生堂」や「ローソン」といった馴染みのある企業がIFRS適用を進めています。

東証HP「IFRSを適用している会社一覧」https://www.jpx.co.jp/equities/improvements/ifrs/02.html

IFRS適用企業の時価総額

ここからは、適用している企業の「数」ではなく、「金額(時価総額ベース)」を見ていきます。

だいぶ見え方が変わりますね。時価総額ベースで行くと、過半数を超える規模の会社がIFRSを適用済みかIFRS適用を検討しているのですね。

そうですね。日本を代表するような大きな会社を中心にIFRSを適用しているので、このような結果となっています。

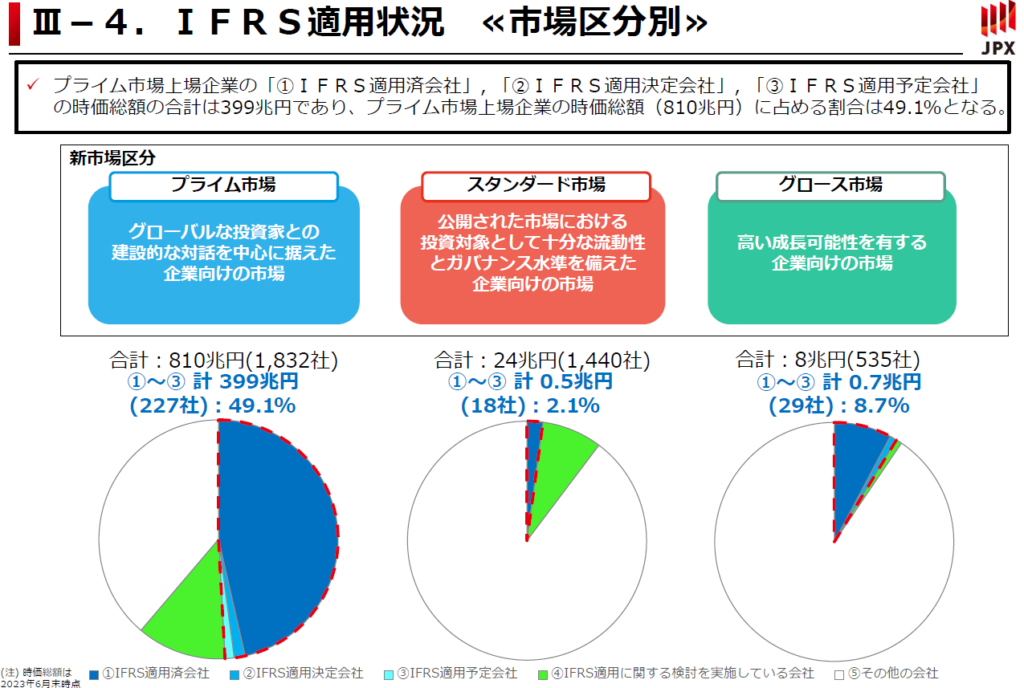

さらに市場区分別(プライム市場、スタンダード市場、グロース市場)に見ると、以下のような割合となっています。

プライム市場に上場しているような大企業がIFRSを適用しているというのがよくわかりますね。グロース市場の会社も比較的多くIFRSを適用していますね。

新規上場時からIFRSを適用するようなケースが増えてきていることが要因かと思われます。新たに上場するのであれば、最初から国際基準を使っておこうといった考え方ですね。

なるほど。もともと日本基準を適用していた会社からすると変更のハードルが高いですが、最初からIFRSを適用するのであれば、少しハードルが下がるということですね。

そうですね。途中からIFRSを適用する場合は、遡及適用や調整表の作成等の実務が煩雑となるので、最初からIFRSを適用するほうが少しハードルが下がります。

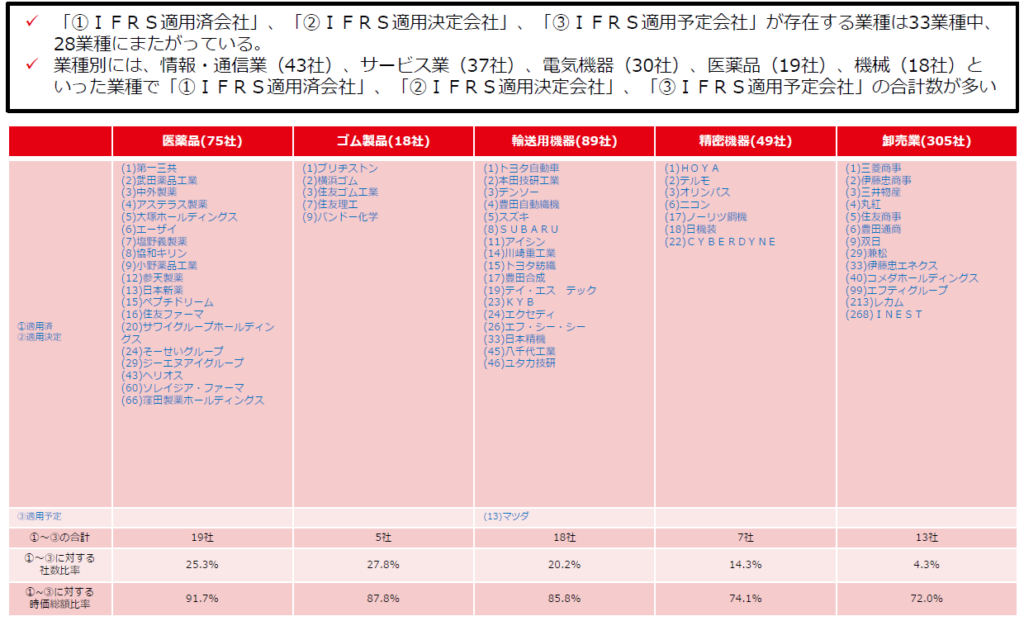

業種別のIFRS適用状況

最後に、業種別のIFRS適用状況を見ていきましょう。

スライド資料は文字が細かいので、PCで見ることを推奨します。

医薬品、ゴム製品、輸送用機器、精密機器

これらは、IFRS適用企業の割合が大きい業種ですね。会社名を見ても日本を代表するような大企業が並んでいますね。

そうですね。業種によってIFRS適用企業の偏りが出てくるのですが、業種内における主要な会社がIFRSを適用すると「比較可能性」を担保するために他の会社も追随するようなケースが多いということが背景にあります。

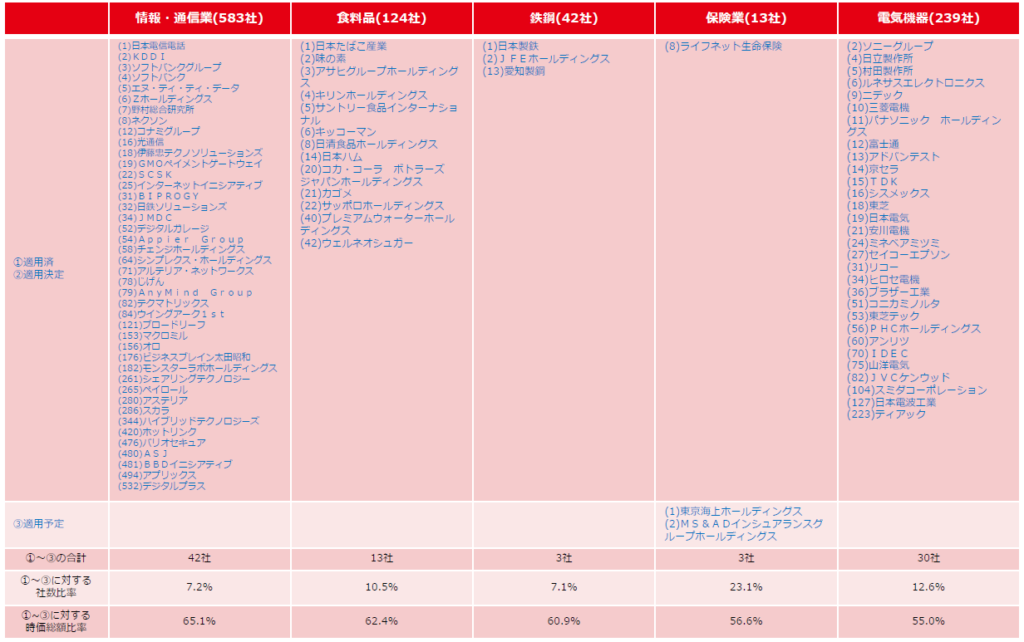

情報・通信業、食料品、鉄鋼、保険業、電気機器

こちらも各業種における主要な企業がIFRS適用しているということが特徴として読み取れますね。

そうですね。以下の記事で分析をしている会社もありますので、あわせて読んでみましょう。

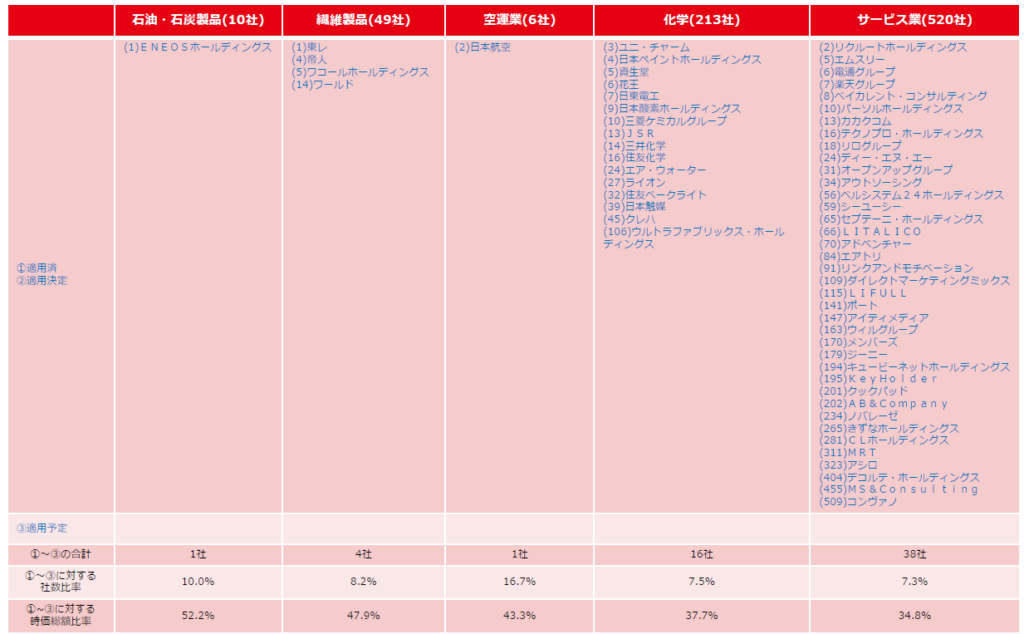

石油・石炭製品、繊維製品、空運業、化学、サービス業

空運業を見ると、「日本航空(JAL)」がIFRSを適用しているので、「全日本空輸(ANA)」の動向が気になりますね。

そうですね。同業他社が適用すると、追随するケースが多いですが、航空業界はコロナの影響を大きく受けているので、導入には慎重になるかもしれないですね。

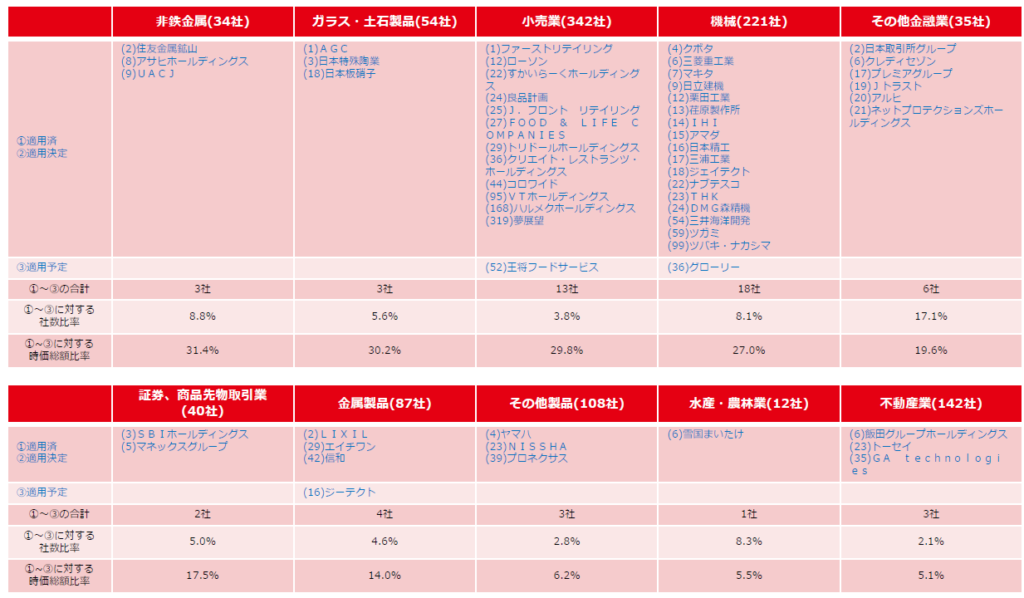

非鉄金属、小売業、機械、その他金融業他

小売業では、IFRSを適用していない会社もまだまだ多いですね。同業他社の会計基準が異なる場合には、会計基準差の影響も考慮したほうが良さそうです。

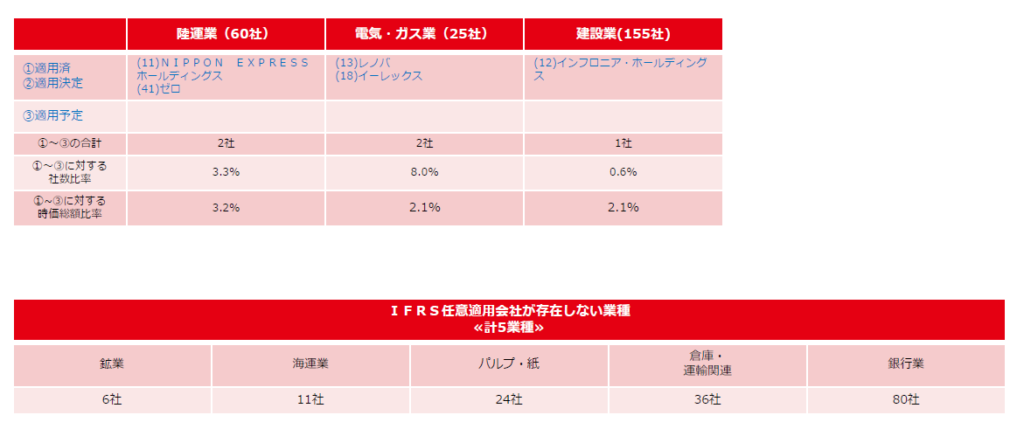

陸運業、電気・ガス業、建設業 / IFRS適用会社が存在しない業種

銀行業などのIFRS適用のためのハードルが高い(特にIFRS9号)業種では、IFRSの適用が進んでいないことがわかります。

IFRS9号は、銀行業のような金融機関にとっては非常に影響の大きい会計基準の変更になるんですね。

毎年公表されるような資料なので、今後も最新動向を把握していきましょう。

今回は、日本企業における「IFRS適用状況」について解説を進めていきます。

毎年、東証(JPX)より公表される分析資料に基づいて、最新の動向を見ていきましょう。