【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

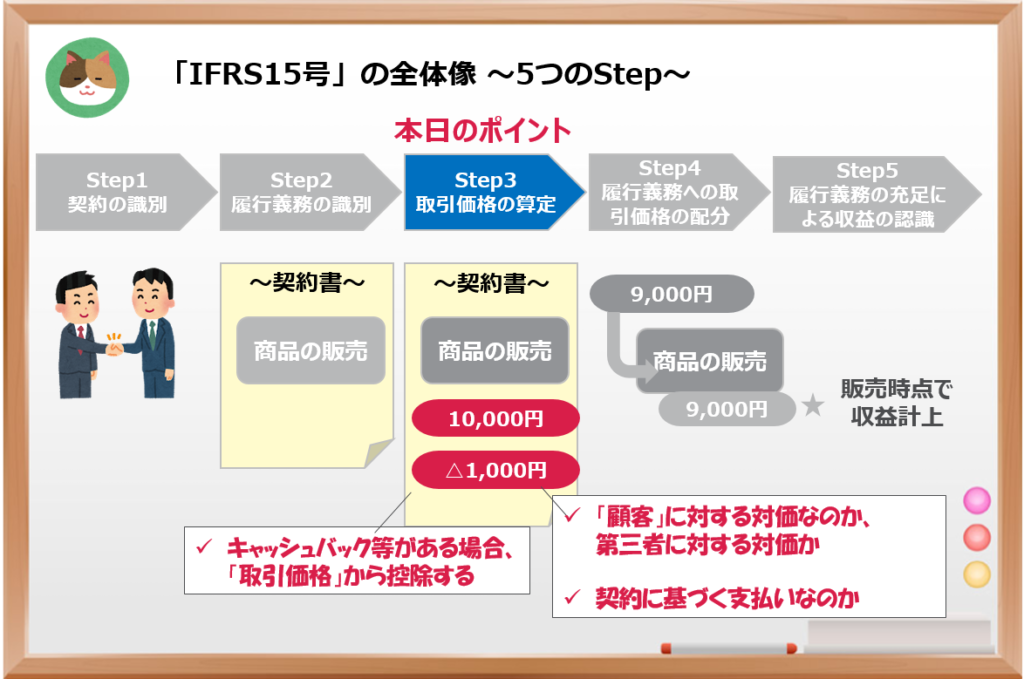

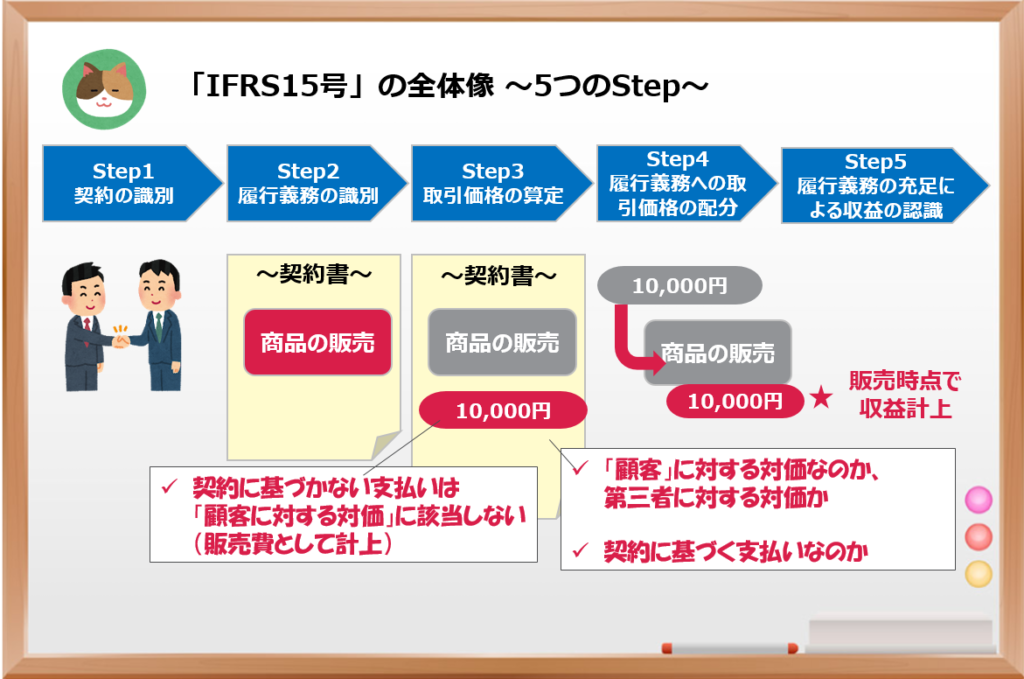

「新収益基準」 の概要は、前回学習しましたが「契約」と「5つのStep」がポイントでしたね。

「顧客に対する対価」とは?

「顧客に対する対価」とは、契約に基づき、顧客に支払われるキャッシュバック等のことをいいます。ポイントは以下の2点です。

- 「顧客」に対して支払われる対価である

- 「契約」に基づき支払われる対価である(≒単なる販促活動ではない)

「顧客に対する対価」の支払いがある場合には、「Step3」の取引価格の算定に反映させる必要があります。たとえば、顧客から10,000円の支払いを受けた一方、「顧客に対する対価」として1,000円の支払があった場合には、取引価格は、9,000円(10,000円-1,000円)となります。

んー。あんまりイメージが湧かないですね。

具体的な事例を見ながら、理解を深めていきましょう。

「顧客に対する対価」の事例

顧客にキャッシュバックを行うケース

- 商品を顧客に10,000円で販売した

- 商品を購入することにより、1,000円分のキャッシュバックがもらえるキャンペーンを実施していた

この場合、顧客に対する直接的な支払いであり、かつ、販売契約(口頭含む)に基づく支払いであるため、「顧客に対する対価」に該当します。

そのため、これらのお金のやりとりと一体として考え、取引価格は9,000円となります。

10,000円を受け取る一方で、1,000円を支払っているので、実際に販売会社がもらえる金額は、9,000円になるんですね。

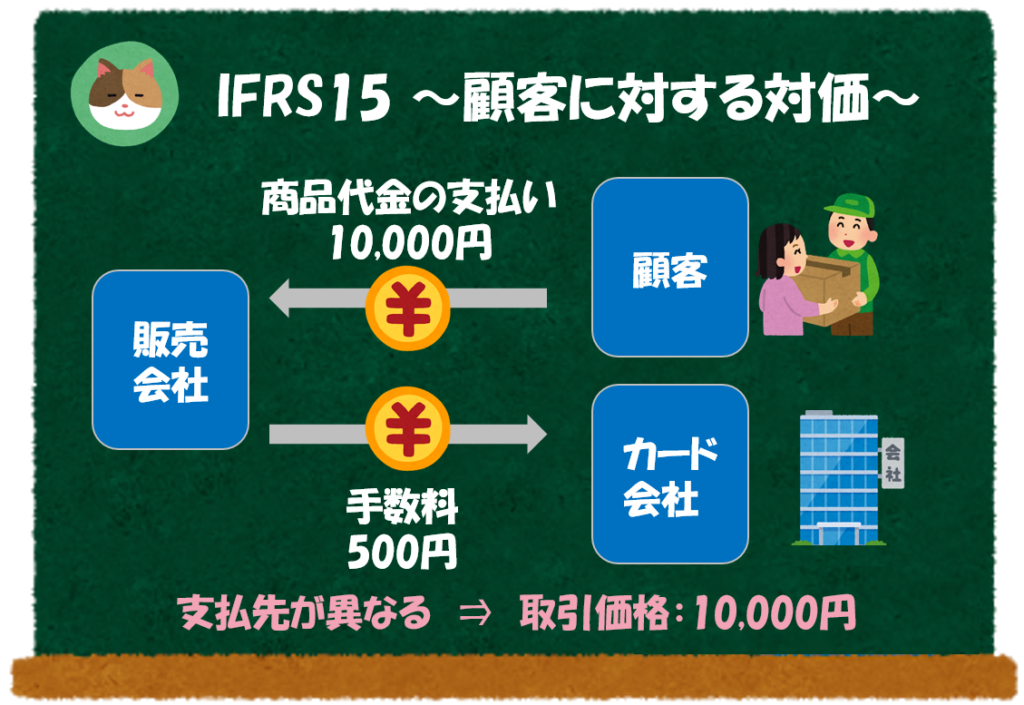

カード会社へ手数料を支払うケース

- 商品を顧客に10,000円で販売した

- 顧客がクレジットカードを利用したため、手数料として500円をカード会社へ支払った

今回のケースは、10,000円を受け取る一方で、500円を支払っているので、実際に販売会社がもらえる金額は、9,500円ですね。

そのため、売上金額(取引価格)は、9,500円ということでしょうか。

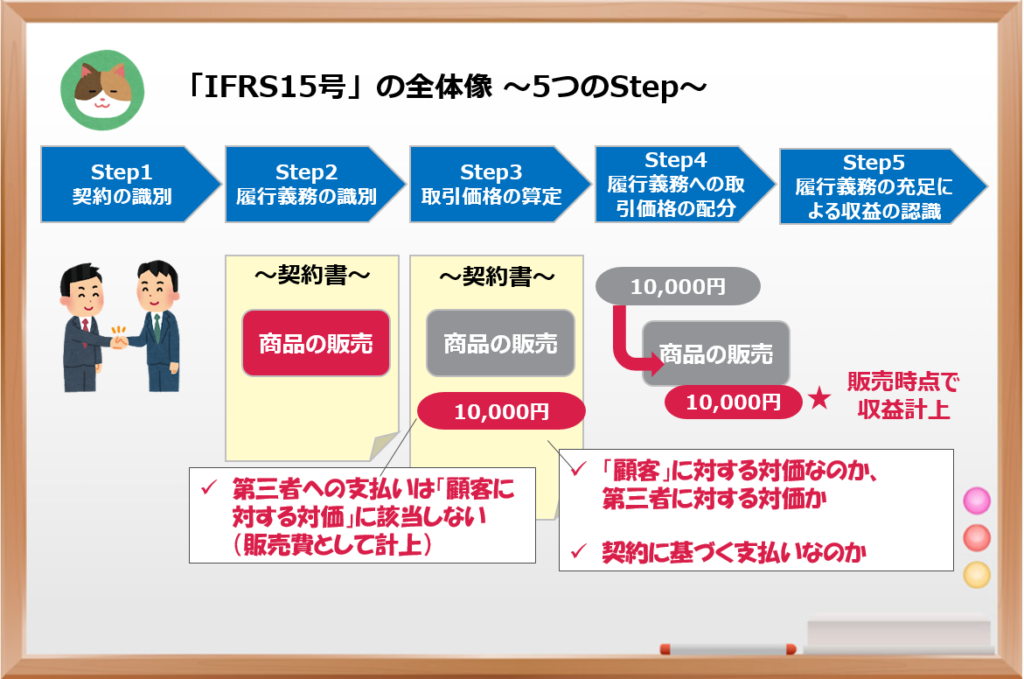

今回のケースは「カード会社」に対する支払いのため、 「顧客に対する対価」には該当しません。

そのため、「取引価格」は10,000円となり、500円の支払いは「販売費」として計上されます。

なるほど。「顧客」に支払っているかどうかが判断のポイントですね。

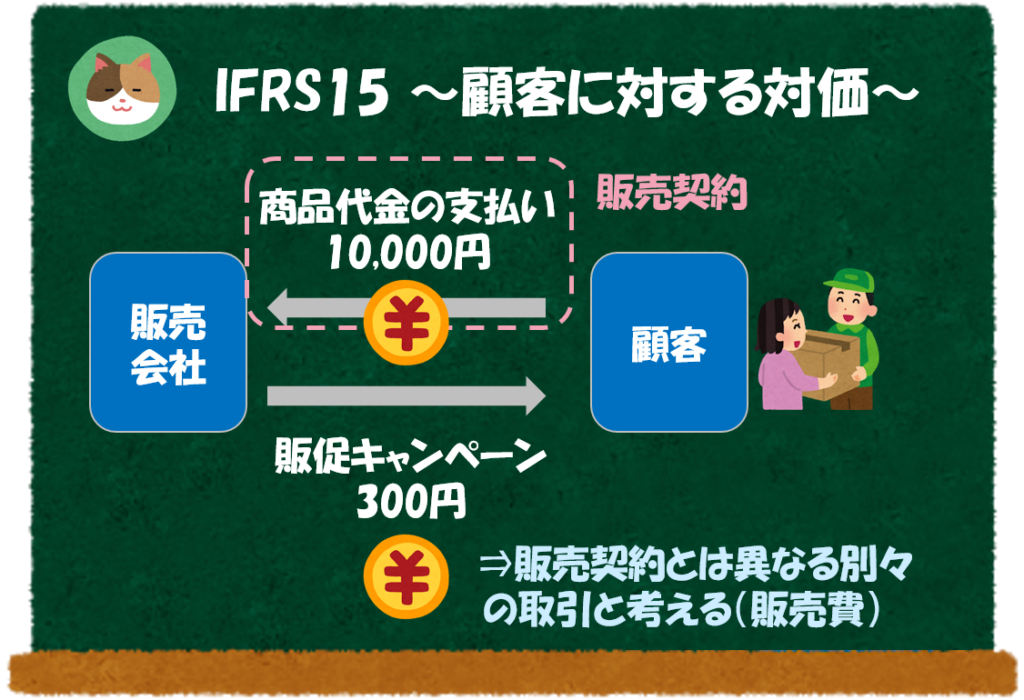

販促活動としてクーポンを配布するケース

最後に販促キャンペーンとして、クーポンを配布するケースを見ていきます。

- 商品を顧客に10,000円で販売した

- 販促キャンペーンとして、来店した顧客全員に300円分のクーポンを発行した

今回のケースは「顧客」に配布したクーポンなので、「顧客に対する対価」に該当するのではないでしょうか。

今回のケースは、少しややこしいのですが、「契約に基づく」支払ではないため、「顧客に対する対価」には該当しません。

ここでいう「契約」は販売契約(口頭も含む)のことですが、商品を購入するか、しないかに関わらず、来店客全員に配布されるようなクーポンなので、 新収益基準でいう「顧客に対する対価」には該当しません。

「商品の販売に伴って」クーポンを発行した場合には、「顧客に対する対価」に該当します

「商品の販売に関係なく」クーポンを発行した場合には、「顧客に対する対価」に該当しません

⇒クーポンの発行が、「商品の販売」をトリガーとしているかがポイントです。

なるほど。「契約に基づく(販売に伴う)」支払いかどうかという点も1つのポイントなんですね。販促キャンペーンとしての支払いである300円は販売費になるのですね。

そうですね。このようなケースは「契約」の枠外の取引なので、別々の取引として識別されることになります。次回は「本人・代理人」という論点について解説を予定しています。いわゆるグロス・ネットに関する論点です。

今回は「新収益認識基準」(≒IFRS15号)を少し深堀りして、「顧客に対する対価」という論点について解説を進めていきます。