【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

「SAP」とは?(おさらい)

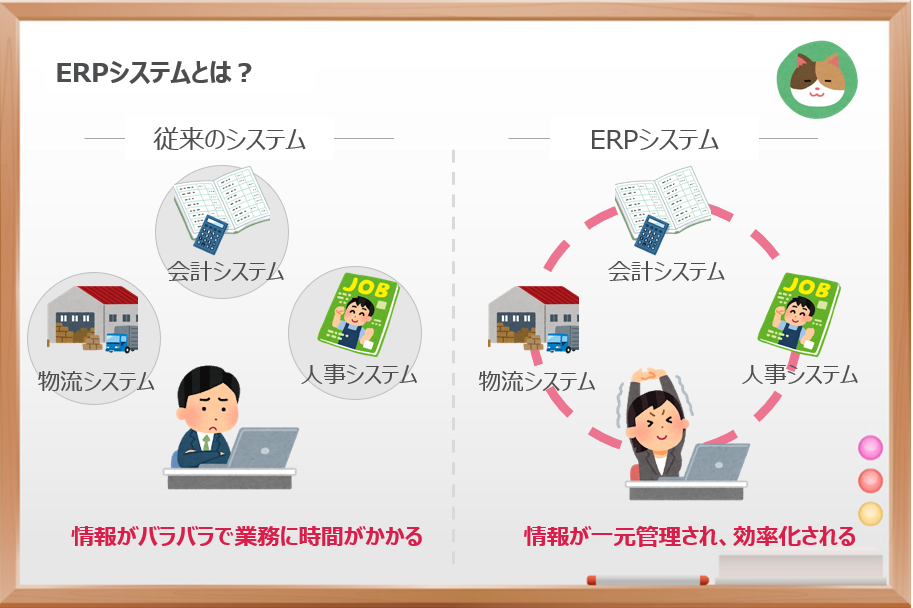

「SAP」とはなんでしょうか。「ERP」の1つというような話を聞いたことがありますが、そもそも「ERP」とはなんのことでしょうか。

「ERP」とは、企業活動に必要な経営資源や情報を一元的に管理し、限られた資源を効率的に活用しようという考え方のことをいいます。

また、「SAP」というのは「ERP」システムとして世界中の多くの会社で使われているSAP社の製品のことをいいます。

ERPは「Enterprise Resources Planning(企業資源計画)」の略です。

一般的に「ERP」といった場合、システムのことを指すことが多いかと思います。これらは企業の基幹業務に関わる情報であることから「基幹システム」や「基幹系情報システム」とも呼ばれています。

そうでした。情報を一元管理することができるシステムのことでしたね。また、「SAP」は代表的な製品の1つですね。過去記事を読んで復習します。

「統制勘定」とは?

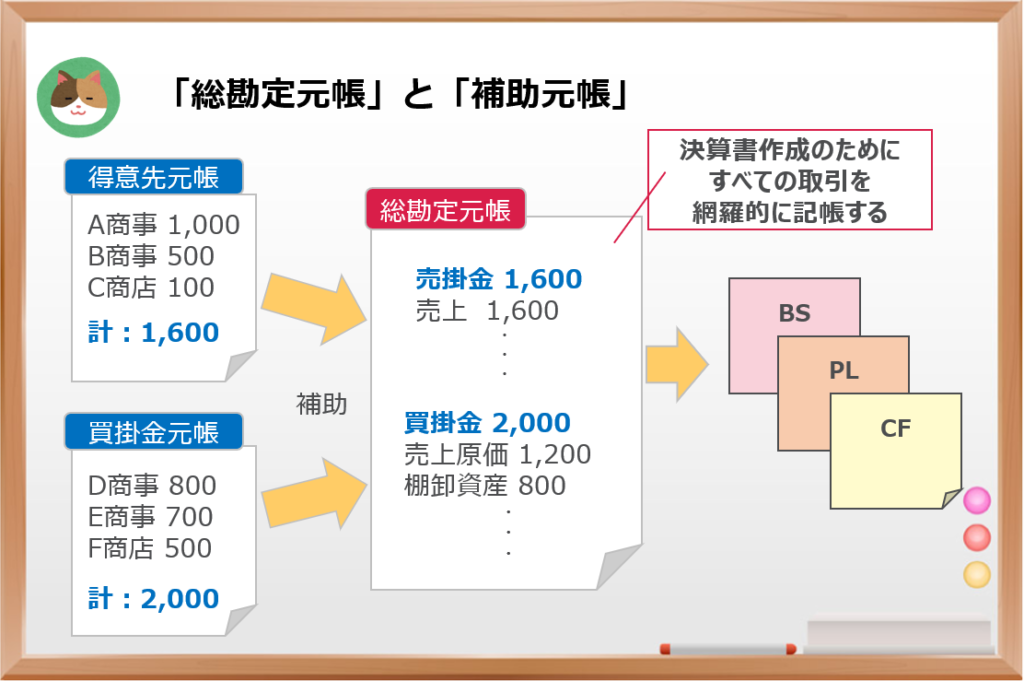

「統制勘定」を理解する前提として「総勘定元帳」「補助元帳」について、解説を進めていきます。

「総勘定元帳」とは、すべての取引を勘定科目ごとに記録するための帳簿のことをいいます。

たとえば、売上を1,000万円計上する、現金が500万円入金される、固定資産100万円を計上する、減価償却費を10万円計上するといった様々な会計上の取引を記録する帳簿のことです。

用語がややこしいですが、要はいわゆる会計帳簿(会社の家計簿)のイメージを持っていただければOKです。

会社のメインとなる帳簿のことですね。

そうですね。「総勘定元帳」は勘定科目単位(たとえば、売掛金1,600万円といった具合)で記帳されるのですが、実務上は取引先ごと(A社1,000万円、B社500万円、C社100万円といった具合)に管理が求められることが多いです。そこで必要なのが「補助元帳」です。

「補助元帳」とは、特定の科目について、その明細を記録するための帳簿のことをいいます。

文字どおりですが、総勘定元帳を「補助」する役割を担うのが「補助元帳」です。たとえば、売掛金を得意先別に管理する、買掛金を仕入先別に管理する、固定資産を資産別に管理するというように特定の勘定科目の明細・内訳を管理するための帳簿のことをいいます。

なるほど。こちらは特定の科目だけに作られる補助的な帳簿なんですね。

そうですね。これらの帳簿を基にしながら、最終的に決算書を作成していきます。それでは、本題である「統制勘定」の定義について見ていきましょう。

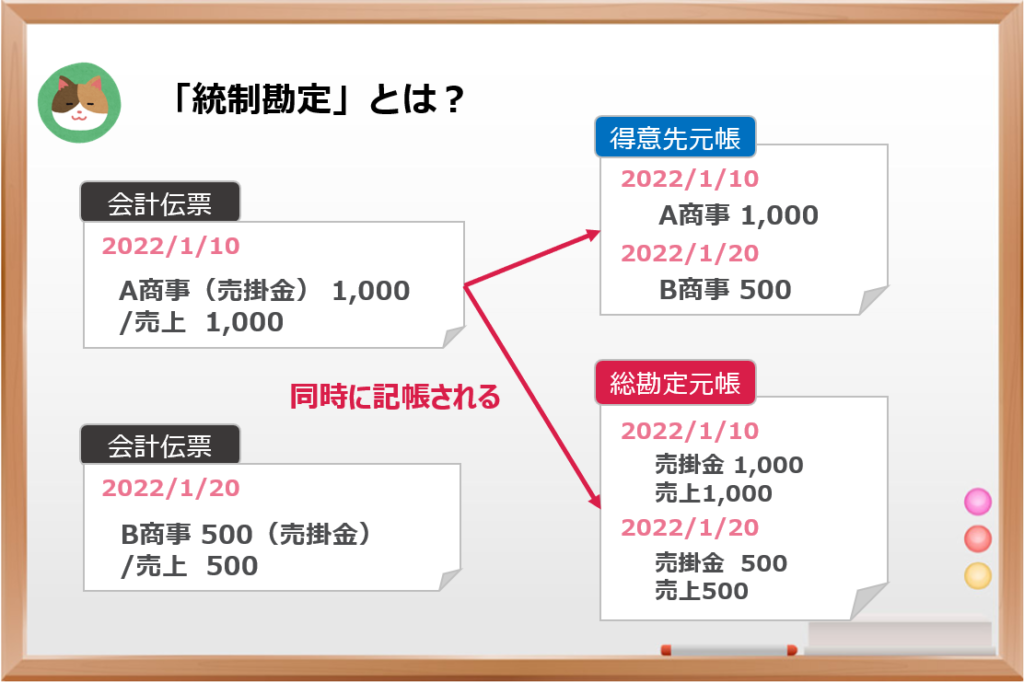

「統制勘定」とは、総勘定元帳と補助元帳のそれぞれ同時に記帳される勘定のことをいいます。特に債権(売掛金等)、債務(買掛金等)、固定資産に利用されるケースが多いです。

同時に記帳、、?まだイメージが湧いていないです。

具体的な取引例を見ながら理解を深めていきましょう。

たとえば、A商事に1,000万円、B商事に500万円、C商店に100万円の売上を計上したとします。この際にどのように伝票を計上するのかというと、以下のような伝票を起票します。

(借方)A商事 1,000万円 / (貸方)売上 1,000万円

(借方)B商事 500万円 / (貸方)売上 500万円

(借方)C商店 100万円 / (貸方)売上 100万円

「補助元帳」には、それぞれの得意先別に残高が記帳されます。

一方、「総勘定元帳」には、売掛金という勘定科目ベースで1,600万円が記帳されます。

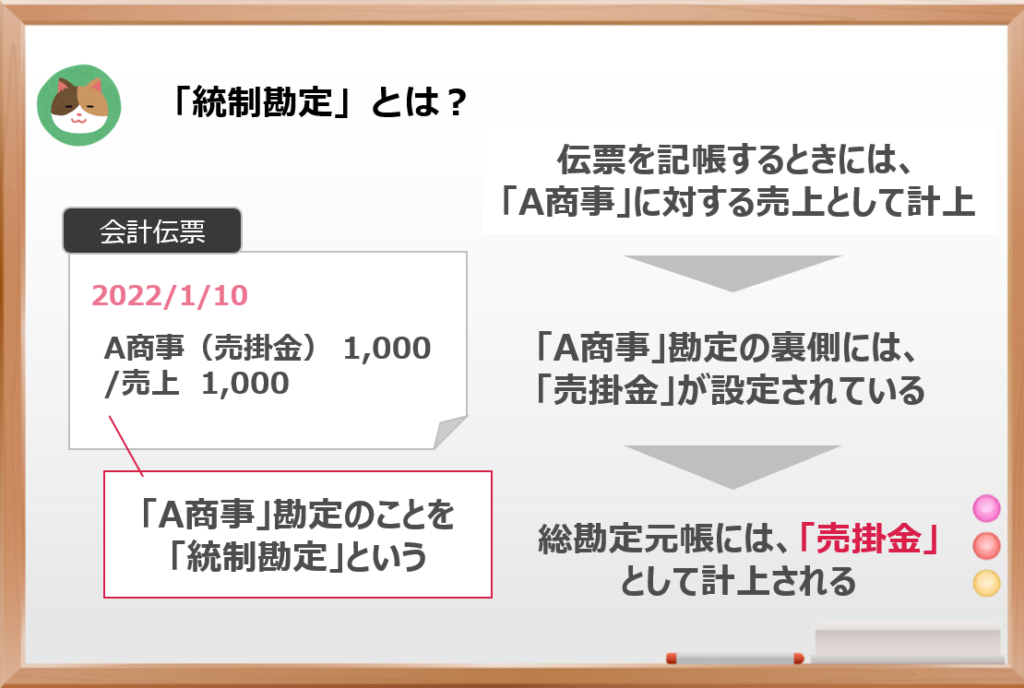

(借方)売掛金 1,000万円 / (貸方)売上 1,000万円

(借方)売掛金 500万円 / (貸方)売上 500万円

(借方)売掛金 100万円 / (貸方)売上 100万円

なぜ「A商事」のような得意先別に伝票を計上したのに、総勘定元帳では「売掛金」に変化しているのでしょうか。

それは得意先別の勘定の裏側には会計上の勘定科目(ここでいうと「売掛金」)が設定されているからです。

なるほど。ただ、「総勘定元帳」にも取引先別に細かく記帳すれば良いような気がしますが、あえて別々の勘定で記帳する理由はなぜなんでしょうか。

「総勘定元帳」の目的は、会計上の取引を網羅的に記帳し、決算書を作成することです。

そのため、取引先別に細かく記帳する必要はなく、内訳管理は「補助元帳」で行えば十分です。逆に、総勘定元帳に細かく記帳しすぎると、最終的に決算書を作成したり、全体的な残高管理を行うのに不便となる可能性があります。

なるほど。それぞれの目的に合わせて記帳の粒度を変えているということですね。

「消込管理」とは?

統制勘定に関連した「消込管理」という機能について補足のうえ、今回は終了しましょう。

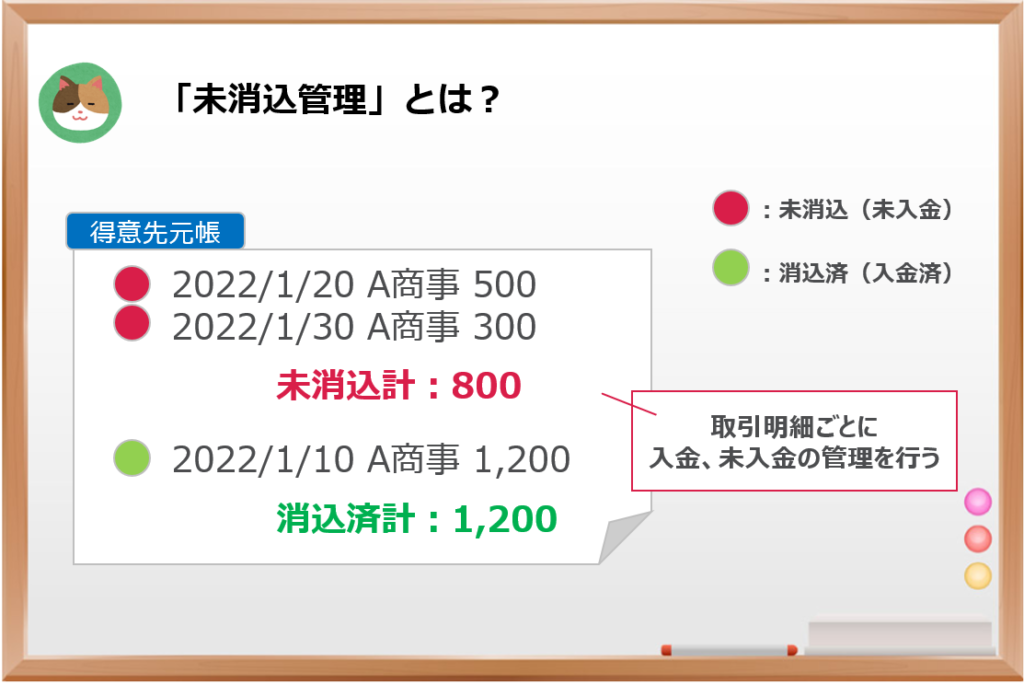

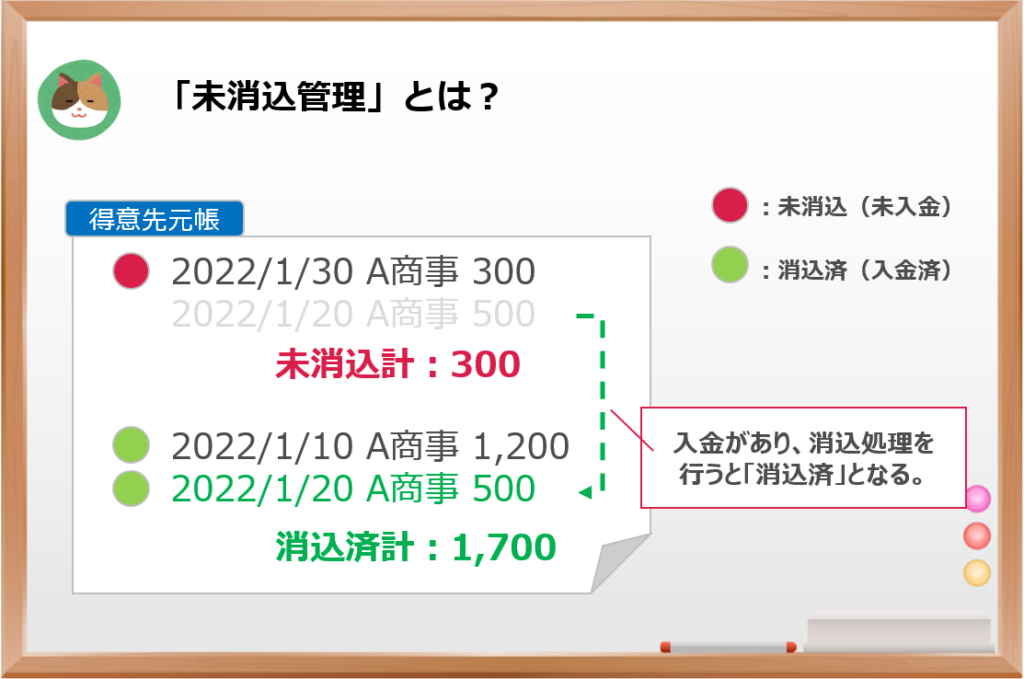

「消込管理」とは、債権・債務(AR・AP)に未消込、消込済のステータスを持たせて管理を行うことをいいます。

たとえば、A商事に対する債権500万円はこれから入金予定(未消込)、1,200万円は既に入金済み(消込済)といった具合に、取引ごとにステータスを管理することができます。

なるほど。「統制勘定」によって得意先や仕入先別に取引明細が管理されるので、この明細をもとにステータス管理を行うイメージですね。

まさにそのとおりです。上図のようなイメージでレポートを表示させたり、入出金があった場合に、これらの明細を選択することによって「消込」作業を行うことができます。

今回は「SAP」の重要な概念である「統制勘定」について解説を進めていきます。