「変動費」「固定費」とは?

「変動費」とは、売上の増加に応じて発生金額が増減する費用のことをいいます。「固定費」とは、売上に関わらず一定額が発生する費用のことをいいます。

たとえば、ラーメン屋を経営している場合、ラーメンを作るのにかかる材料費は「変動費」となります。ラーメンを売れば売るほどほど、スープや麺が消費されることになるため、これらの材料費は売上に応じて増減する費用である「変動費」となります。

一方、お店の家賃や従業員の給料は「固定費」となります。たとえ、お客さんが一人も来なかったとしてもお店の家賃や従業員の給料は一定額を支払わないといけないため、売上の金額にかかわらず発生する費用である「固定費」となります。

なるべく「固定費」を減らした方が安全ということを聞いたことがあります。

そうですね。安全性の観点からは、なるべく「固定費」をおさえて「変動費」化したほうが安全といわれています。

- システム利用を自社で保有する(オンプレミス型)のではなく、クラウド化する

- 人件費を外注化する(派遣社員の利用、業務のアウトソーシング化)

- オフィスを自社ビルではなく、レンタルオフィスに切り替える

(昨今では在宅勤務の増加により、自社ビルスペースを削減し、必要に応じてオフィススペースをレンタルすることによって変動費化する流れが少しずつ進んでいます)

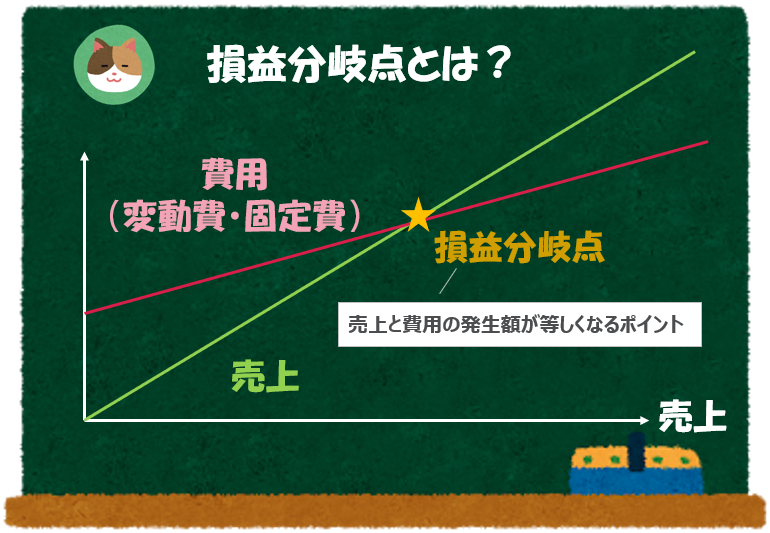

「損益分岐点」とは?

次に、本題の「損益分岐点」について解説していきます。

「損益分岐点」とは、売上の金額と費用の金額(変動費・固定費)が一致するポイントのことをいいます。

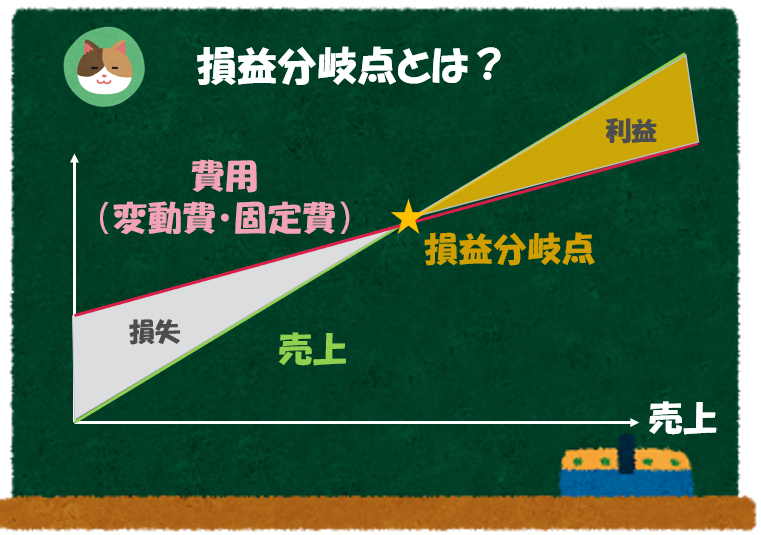

「損益分岐点」は「損失」と「利益」の境目でもあり、「損益分岐点」を超える売上になると「利益」が出ることになります。

損益分岐点ことを英語で「Break Even Point(BEP)」と呼ぶこともあります。

んー、、まだピンとこないですね。

下図は先ほどの費用の合計額(固定費+変動費)の関係を示したグラフです。

売上が少ないうちは費用額が売上を上回っており「損失」となりますが、「損益分岐点」を超えると、売上が費用額を上回り「利益」を計上することができます。

なるほど。売上が少ないうちは「固定費」部分を回収することができず損失になってしまうんですね。

そうですね。一定の水準(損益分岐点)を超えると、ようやく費用(固定費+変動費)を回収し「利益」が出るようになります。

ということは、やっぱり「固定費」が少ないに越したことはないということですね。

「安全性」という観点からは、たしかにそうですね。

ただ、「収益性」という観点では固定費の割合が少ない(変動費の割合が大きい)と利幅が少なくなってしまうというデメリットもあります。

固定費の「レバレッジ効果」とは?

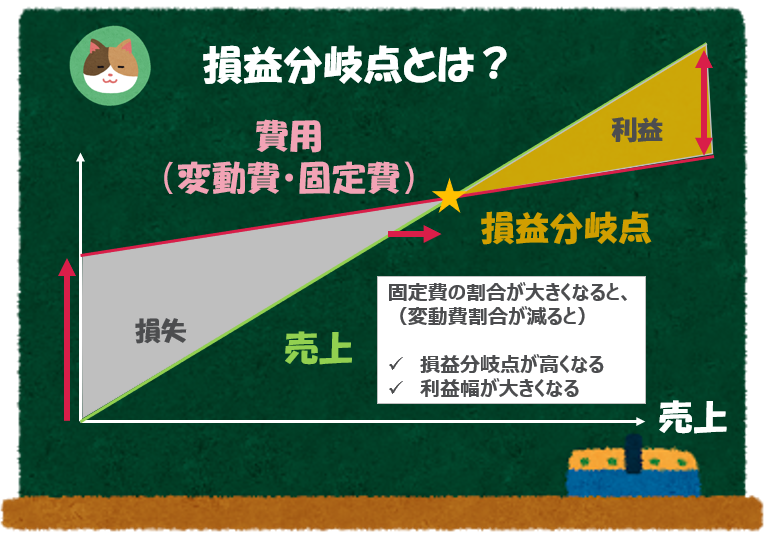

「損益分岐点」は、変動費、固定費の構成割合によって影響を受けます。

たとえば、固定費の割合が増え、変動費の割合が減った場合、「損益分岐点」は高くなります。一方で、「損益分岐点」を超えたあとの利益は、増加幅が大きくなります。

すなわち、固定費が大きくなると「損失」が発生するリスクが増える一方で、「損益分岐点」を超える売上を出すことができれば、大きな「利益」が見込めることを意味します。

逆に固定費の割合が減り、変動費の割合が増えて場合は、「損益分岐点」が低くなる一方で、「損益分岐点」を超えた後の利益幅は小さくなります。

そのため、売上の伸びが不調の場合には、固定費の割合を削減するような施策を検討しますが、業績が好調の場合には逆に固定費の割合を大きくして、大きな利幅を狙いに行くという施策も考えられます。

図を使いながら補足すると、下図のように固定費の割合が大きくなる(変動費の割合が小さくなる)と、費用発生の傾斜が緩くなり、損益分岐点を超えた後の利幅が大きくなります。

なるほど。逆に固定費の割合が小さい(変動費の割合が大きい)場合は、費用発生の傾斜が急になるので、利幅が小さくなるということですね。

そうですね。安全性を重視するのであれば「固定費」を抑えるべきですが、逆に業績が好調で利幅を大きくしたいのであれば「固定費」の割合を大きくしてレバレッジを効かせるという考え方もあります。

「レバレッジ」は「てこ」の意味です。固定費割合を増加させることによって、レバレッジ効果(てこの効果)が働き、利益幅が加速的に向上するという関係にあります。

また、固定費によるレバレッジ効果のことを「営業レバレッジ」と呼ぶことがあります。

今回は「損益分岐点分析」という内容について解説をしていきます。その前に、まずは「変動費」「固定費」という概念をおさえておきましょう。