マンションのご購入おめでとうございます。「住宅ローン控除」ですが、住宅ローンの残高に応じて、所得税を減額できる制度です。詳細は後述しますが、かなりの節税効果がある制度ですので、しっかり申請しましょう。

「住宅ローン控除」を理解するために、まず知っておいてほしいのが、「所得控除」と「税額控除」の違いです。

いきなりややこしい言葉が出てきましたね。なんだか似たような言葉ですし。。

「所得控除」とは?

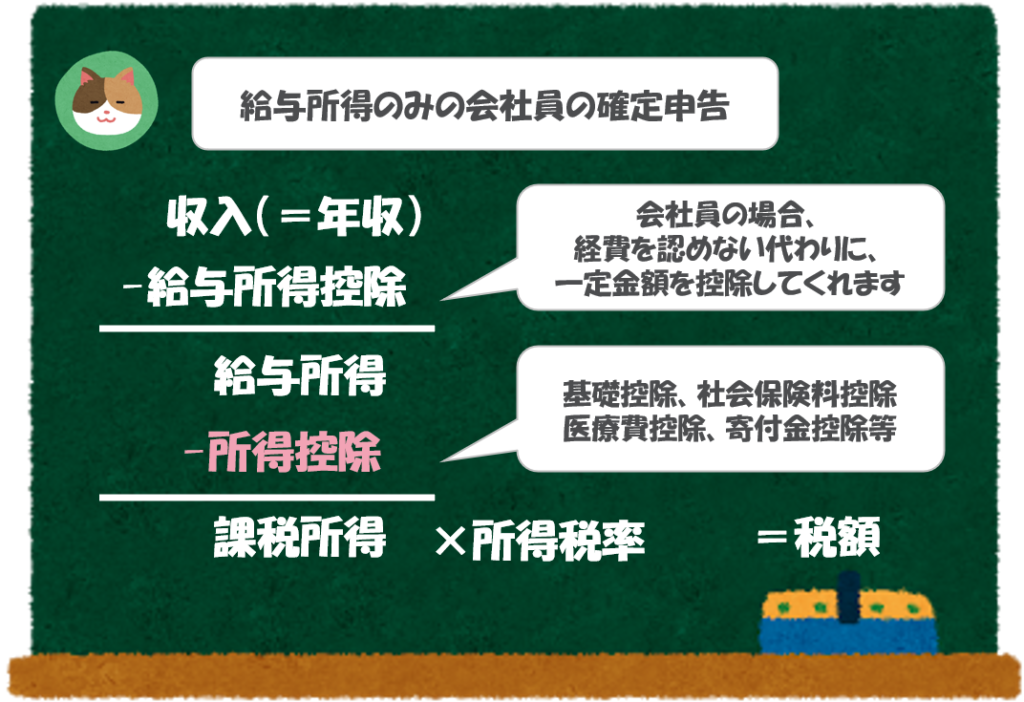

まずは「所得控除」について、解説を進めていきます。ここでは、所得税の計算の流れを理解することがポイントです。以下、所得税の計算の流れを見ていきます。

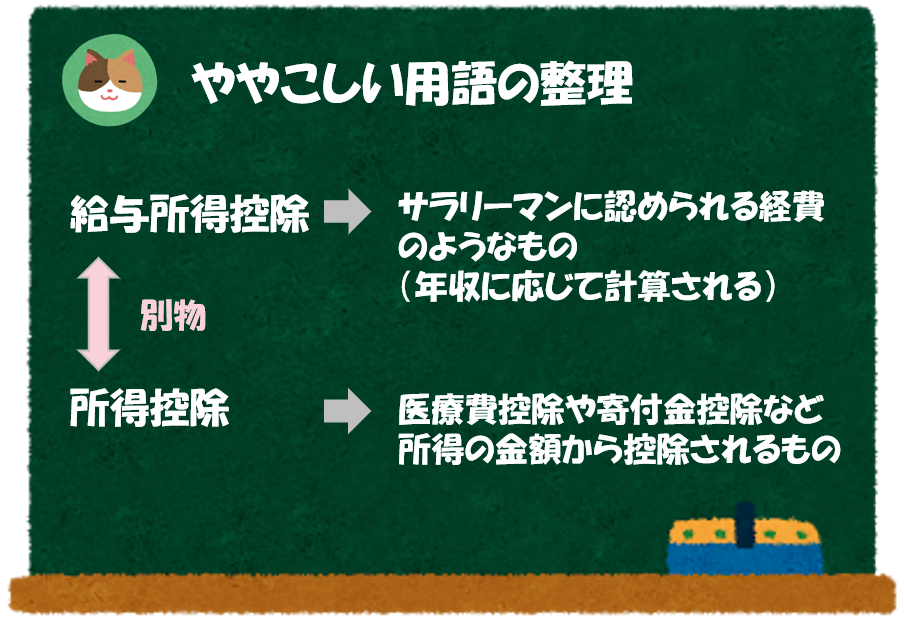

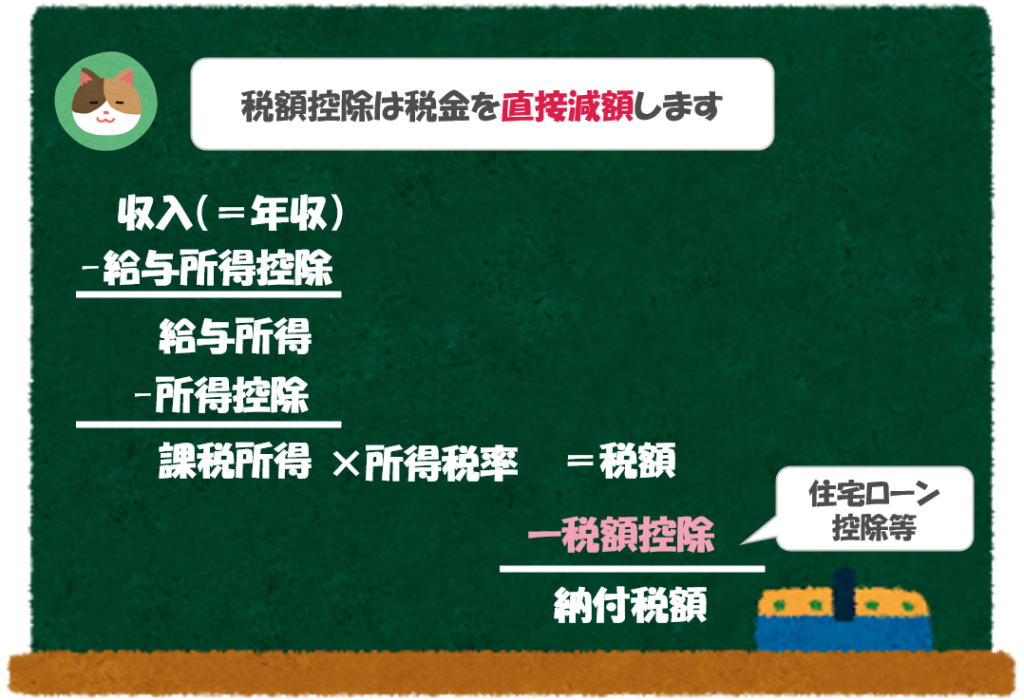

まず、「年収」の金額から「給与所得控除」というものを差し引き、「給与所得」を計算します(ややこしいですが、「給与所得控除」と「所得控除」は別物です)。

その後、「所得控除」を差し引いて計算された「課税所得」に「所得税率」をかけて、支払うべき税額を計算します。

社会保険料控除や医療費控除、寄付金控除(ふるさと納税)といった項目が所得控除の代表例です。「所得控除」は、控除額から税率がかけられ、納付税額(支払う税金)から控除されます。たとえば、100万円の「所得控除」があり、税率が15%だった場合、15万円が納付税額から減額されます。

具体的な数値例を見ながら理解を深めましょう。

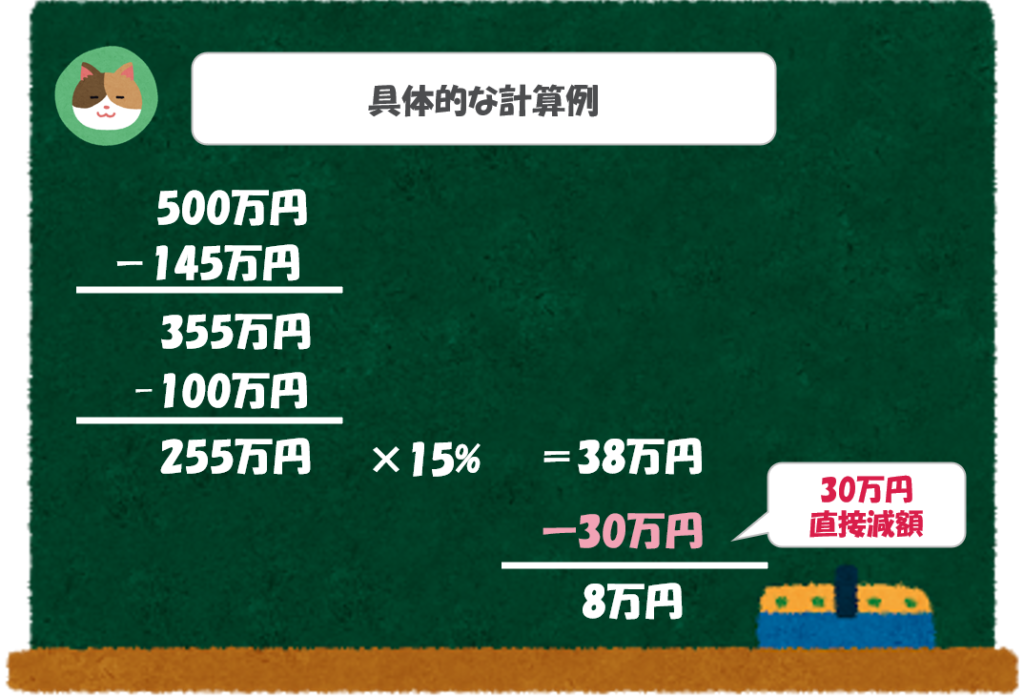

100万円の「所得控除」があった場合は、税率がかけられた金額(例えば15万円)が税金の減額となるんですね。

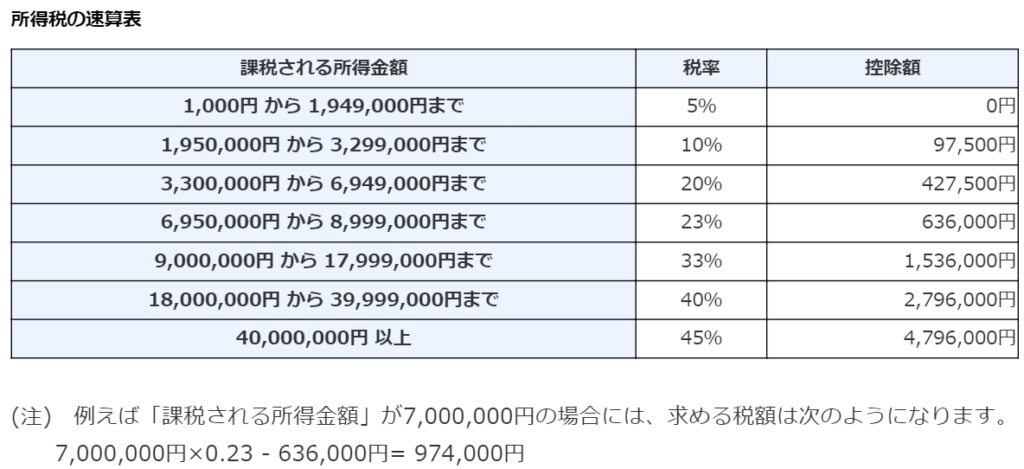

ここでは15%と仮置きしていますが、所得税率は「累進課税制度」というものが適用されており、年収に応じて所得税率が変わってきます(詳細は別途解説予定です)。

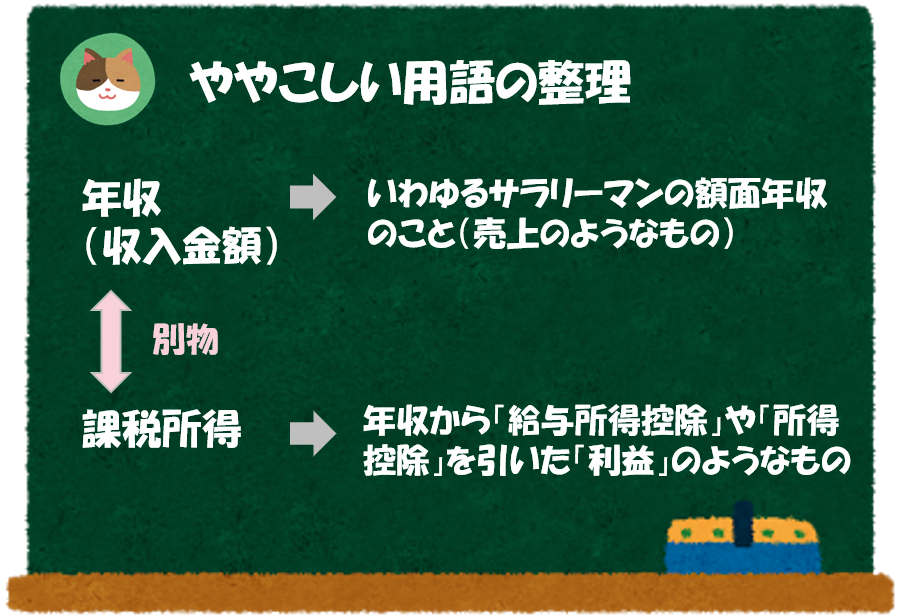

念のため用語を整理しておきますが、「年収」と「課税所得」は別物です。会社の決算でいうと、「年収」が売上、「課税所得」が利益のようなイメージです。

「給与所得控除」と「所得控除」もややこしいですよね。。

そうですね。こちらも別物なので、しっかりと区別しておさえておきましょう。

「税額控除」とは?

次に「税額控除」ですが、先ほどの税金の計算には続きがあります。

先ほど計算した「税額」からさらに「税額控除」というものを引くことができます。「税額控除」の代表例が「住宅ローン控除」です。「税額控除」は税率がかけられることなく、全額を納付税額から控除することができます。代表例はこれから解説する「住宅ローン控除」です。

こちらは、税率がかかることなく「全額」なんですね。だから、大きな節税効果があるということなんですね。

「税額控除」にはそのほかに「配当控除」「外国税額控除」等がありますが、圧倒的に節税効果が大きいのがこの「住宅ローン控除」です。

「住宅ローン控除」とは?

そのとおりです。それでは、本題の「住宅ローン控除」の解説に入っていきます。改めてですが、「住宅ローン控除」は、住宅ローンの残高に応じて、所得税の支払いを減額できる制度のことです。こちらは「税額控除」に該当する制度です。

以下のいずれか小さい金額を「税額控除」することができます(※)。

- 住宅ローン残高の1%

- 40万円

(※)令和4年度の税制改正によって変更となることが予定されています。

「住宅ローン控除」では、住宅ローンの残高×1%を税額から控除することができます。たとえば、2,000万円のローンが残っている方は、20万円(2,000万円×1%)が控除の対象です。ただし、限度額がある点は留意が必要です。4,000万円以上のローンがある場合は、40万円が限度額となります。また、控除できる期間は約10年(※)です。

現在(2021年3月時点)は、低金利時代ということもあり、金利の支払いよりも住宅ローン控除の金額が大きくなるケースも出てきています。たとえば、住宅ローンの金利が0.5%、ローン残高が2,000万円の場合、利息の支払いが年間10万円(2,000万円×0.5%)に対して、住宅ローン控除の金額が年間20万円(2,000万円×1%)となるので、毎年10万円得することになります。

また、所得税から控除しきれなかった金額は、住民税から控除されることになります。

直近では控除期間が「13年」となる特例を期間限定で利用できますので、最新の条文改正を確認するようにしましょう。

また、2022年の税制改正にて、控除率は「0.7%」となり、上限額についても省エネ物件でない場合は、3,000万円となることが予定されています。

国税庁HP マイホームの取得や増改築などしたときhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/shoto303.htm

最高で40万円がまるまる税金から控除されるんですね。非常にお得なことがわかりました!さっそく、手続を進めようと思います。

そうですね。10年利用した場合には400万円もの節税効果が出てきます。具体的な「手続」や適用のための「要件」については、別途解説しようと思います。

税務観点からは圧倒的な節税効果がありますが、一方で、住宅ローンを組むということは「借金をする」ということでもあります。借金をする場合には、利息の支払いが生じますので、メリット、デメリットを整理のうえ、計画的にご利用ください。

「住宅ローン控除」は、正式には「住宅借入金等特別控除」といいます。

また、「住宅ローン控除」を適用するために、いくつか要件がありますのでご留意ください。

先日マンションを購入しました!不動産の営業の方から「住宅ローン控除」を利用できると聞いたんですが、どのような制度なんでしょうか。