【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

前回の記事では「金融商品の分類」について、見ていきましたがその続編ですね。

そうですね。今回は「予想信用損失」という内容について解説を進めていきます。

実務的な内容で非常にややこしい論点ですが、なるべくかみ砕いて解説を進めていければと思います。

いわゆる「貸倒引当金」が関係する論点であるということを聞いたことがあります。

「貸倒引当金」とは、貸倒損失によるリスクに備え、損失になるかもしれない金額を予想して、あらかじめ計上した引当金のことをいいます。

また、「貸倒れ」とは、取引先の倒産などの理由で、債権(売掛金や受取手形など)を回収できなくなることをいいます(「デフォルト」ともいいます)。

「貸倒引当金」と同じ論点と考えていただいて大丈夫です。本題に入る前に「金融商品」の全体像からおさらいです。

「金融商品」の全体像

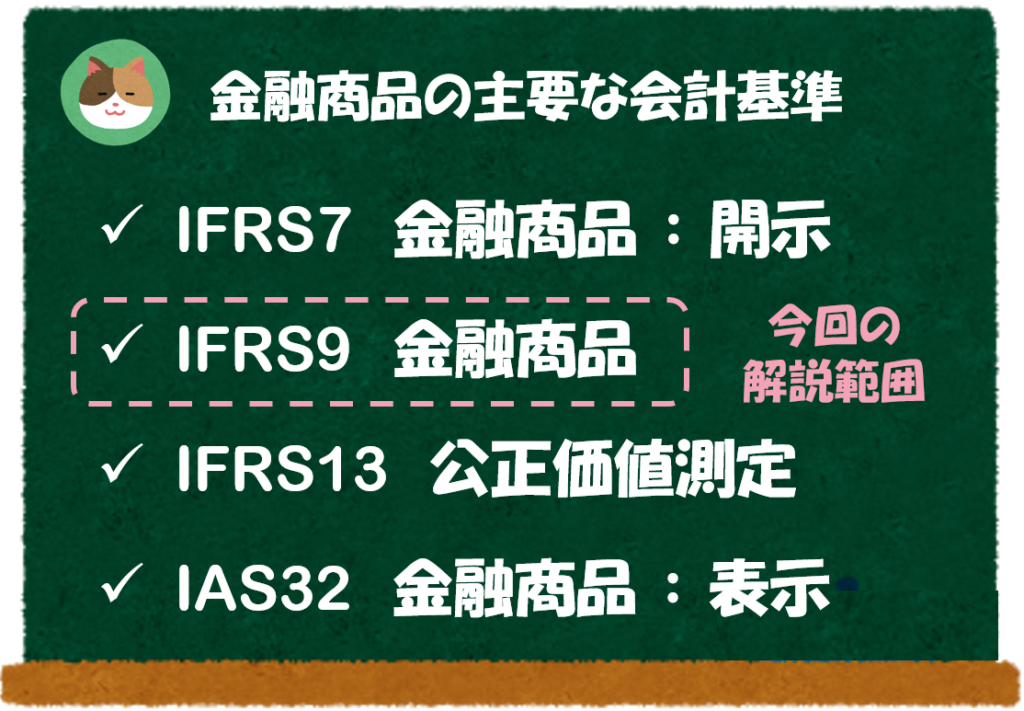

「金融商品」に関するIFRSの基準は大きく以下の4つです。

- IFRS7号:金融商品:開示

- IFRS9号:金融商品

- IFRS13号:公正価値測定

- IAS32号:金融商品 :表示

「IAS」も「IFRS」も同じ「IFRSの基準体系」に含まれるものです。「IAS」は昔からある基準で、「IFRS」は最近できた基準というイメージを持っていただければOKです。

余談ですが、「IAS39号」という基準が廃止され、「IFRS9号」に置き換わっています。

開示や表示についても別途基準があるんですね。ところで「開示」と「表示」はどのような違いがあるのでしょうか。

「開示」というのは、注記情報を含めた開示情報のこと、「表示」というのは、BS上の表示区分のことをいいます。

ざっくりした理解としては、「開示」は有価証券報告書の「注記情報」のこと、「表示」はBSの負債と資本の区分のことと理解すればOKです。

今回は、金融商品の中でも1番の大物である「IFRS9号」という金融商品の会計処理に関する基準を解説していきます。

「IFRS9号」の解説

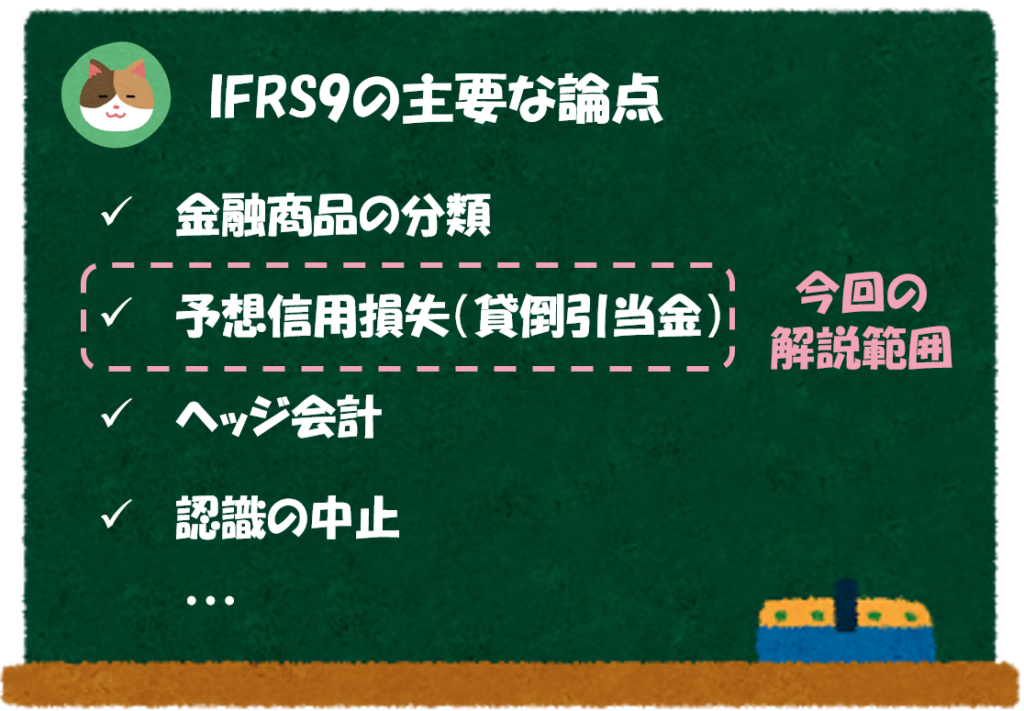

IFRS9号の主要な論点

IFRS9号の論点は、非常に多岐に渡りますが、主要な論点は以下のとおりです。

- 金融商品の分類(認識・測定含む)

- 予想信用損失(貸倒引当金)

- ヘッジ会計

- 認識の中止

どれも難しそうな内容ばかりですね、、、

今回は「予想信用損失」の概要を解説していきます。非常にややこしい内容なのですが、なるべくかみ砕いて簡潔に説明をしていきます。

予想信用損失とは

「予想信用損失」とは、過去の実績ではなく、将来の予想に基づいて、貸倒引当金(予想信用損失)を見積もるIFRS9号における考え方のことをいいます。

リーマンショックを契機に検討が進んだ考えた方ですが、従来のような「過去」の実績をベースにした見積もりでは、リーマンショックが起こるような経済環境において、引当金の見積もりとしては適切ではなく、「将来」の予想を加味して見積もりをすべきであるという考え方が基礎となっています。

いままでの会計基準とは考え方が大きく異なるのですが、一般的な事業会社では、金額的な影響を加味して、 過去の実務を踏襲するといったことも多いです。金融機関等においては、実務上も大きな影響がある論点です。

本記事では、主要なポイントである以下の2点について解説を進めていきます。

- ステージ判定について

- 予想信用損失の測定について

リーマンショックの起こる前と後では経済環境が大きく異なるので、過去の水準があてにならないということですね。

そうですね。昨今のコロナ禍では、飲食店の倒産が相次ぐ等、経済環境が大きく異なってきているので、このような状況では、過去の水準が参考にならない可能性があります。

「測定」という場合、計上金額(いくらで計上するか)を指します。

「認識」という場合は、タイミング(いつ計上するか)を指します。

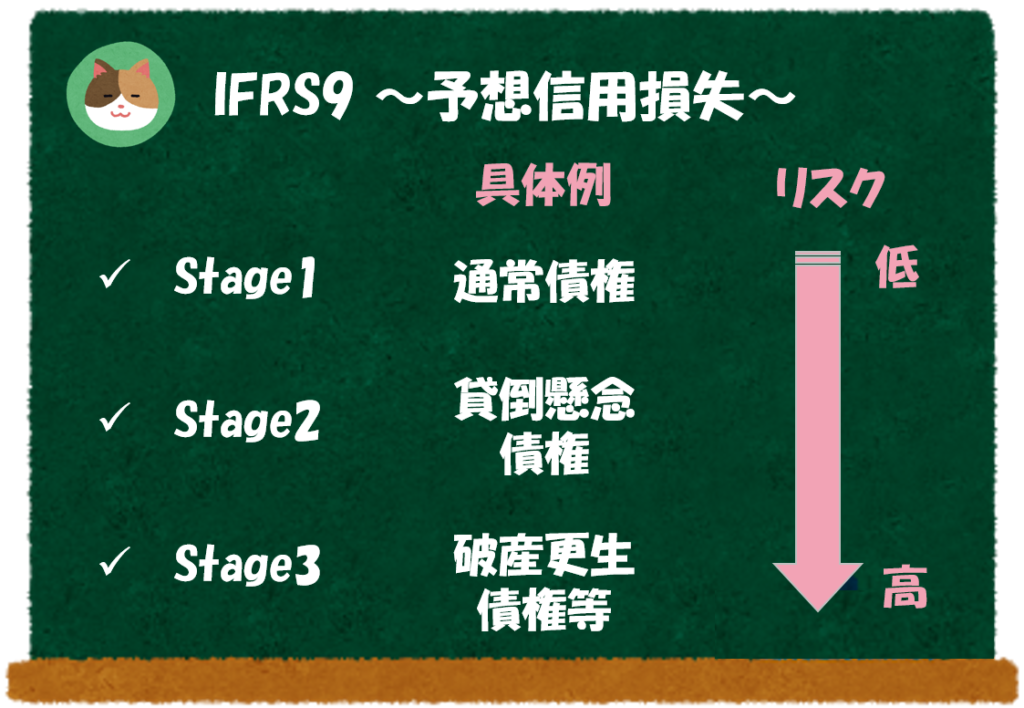

ステージ判定について

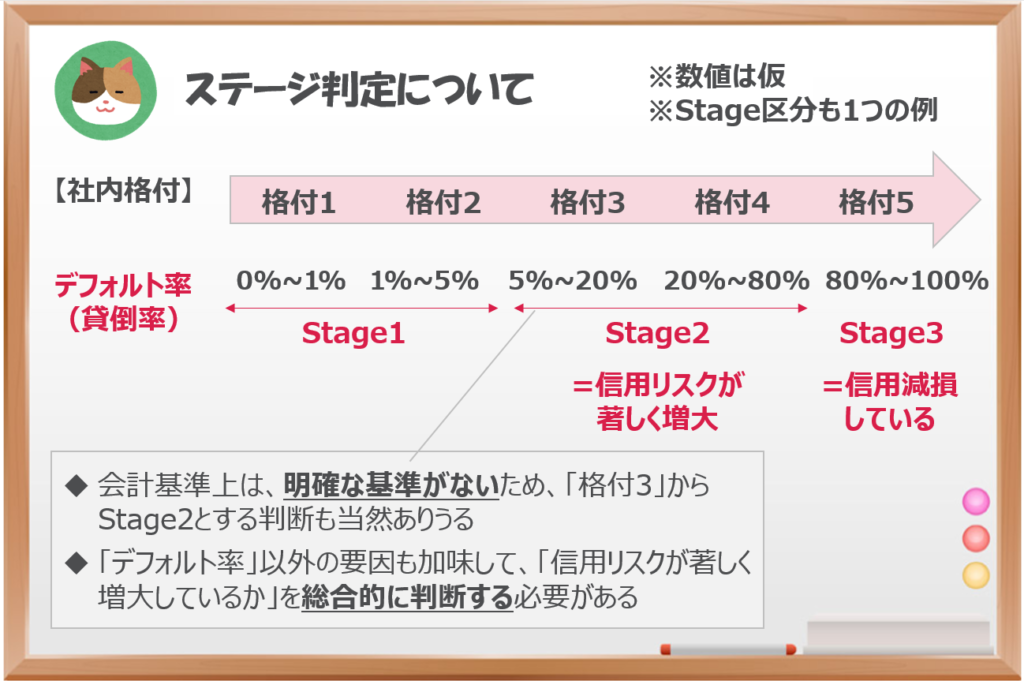

IFRS9号では、Stage1~3に区分し、予想信用損失(貸倒引当金)を計算します。

日本の会計基準でいうと、以下のようなイメージです。

- Stage1:一般債権

- Stage2:貸倒懸念債権

- Stage3:破産更生債権等

なお、IFRS9号における基準上の判定基準は、それぞれ以下のとおりです。

- Stage1:購入時点、購入時から信用リスクの著しい増加がない場合

- Stage2:購入時から信用リスクの著しい増加がある場合

- Stage3:信用減損している(≒デフォルト)状態の場合

抽象的で何を言っているのかさっぱりですね。。

そうですね。実は明確な基準が会計基準では用意されておらず、会社の解釈によって上記の判定を行っていく必要があります。それぞれ具体例を使ってみていきましょう。

たとえば、社内で債権の格付を行っており、格付毎のデフォルト率が以下の図のとおりであったとします。まず、「Stage3」の判定ですが、「信用減損している(≒デフォルト)」というのは、実質的に債権の回収が見込めない状態のことを指しています。

具体的にデフォルト率が○○%以上といったものはないのですが、イメージとしては、以下の図でいう「格付5」の場合に「Stage3」に区分するといったことが想定されます。

次にStage2の判定ですが、こちらはさらに抽象的です。

「購入時から信用リスクの著しい増加がある場合」にStage2に区分されることになります。例えば、「格付1」 ⇒「格付3 or 4」となった場合に、「信用リスクの著しい増加」に該当し、「Stage2」に区分するといったことが想定されます。これ以外にも「格付3」+「延滞が発生している」といった複数条件で判定することも想定されます。

以上のように、抽象的な基準であることから、会社としての判断が必要となってきます。

【余談①】

具体的な基準が全くないというわけではなく、たとえば「延滞日基準」という考え方において、具体的な数値基準が示されています。

支払予定日から30日以上遅延 ⇒ 「Stage2」と推定される

支払予定日から90日以上遅延 ⇒ 「Stage3」と推定される

ただし、あくまで「推定される」というだけで、遅延することに合理的な理由がある場合には、覆すことも可能です。

また、「投資適格」に分類される金融資産については信用リスクが低い(≒Stage2には該当しない)といったガイダンスもあります。

【余談②】

さらにややこしいのですが、「Stage2」の判定は「購入時から」信用リスクの著しい増加がある場合とされており、たとえば、購入時点で既に倒産リスクが高く「格付3」であった場合は、購入時点では「Stage1」に分類され、「格付4,5」になった場合に「Stage2」に区分されるといった判断がされます。

予想信用損失の測定について

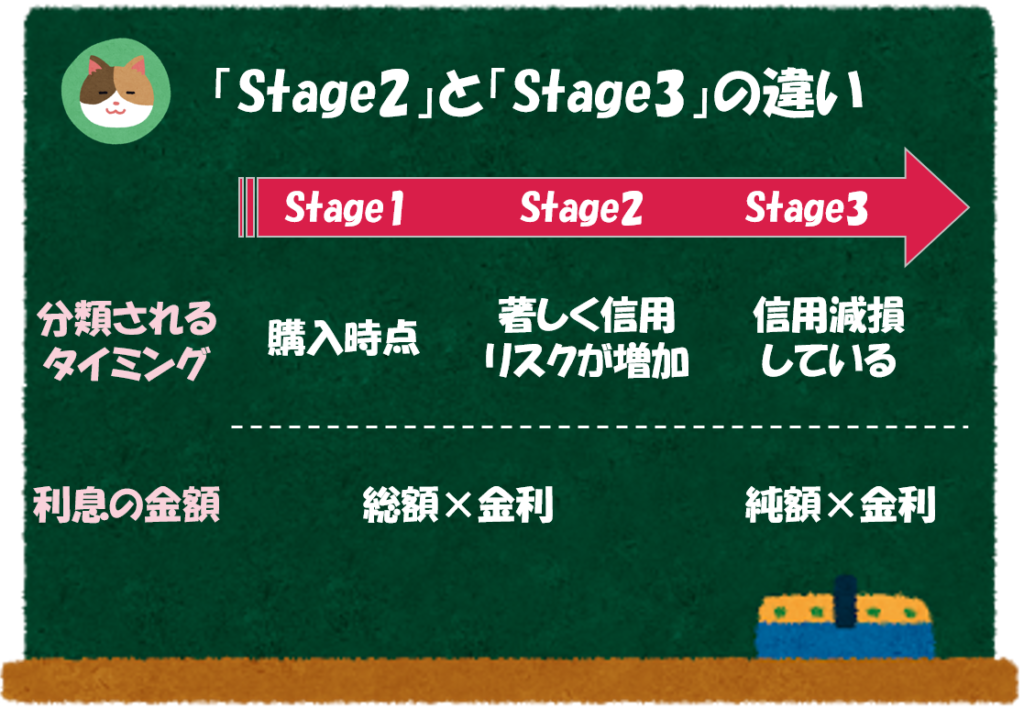

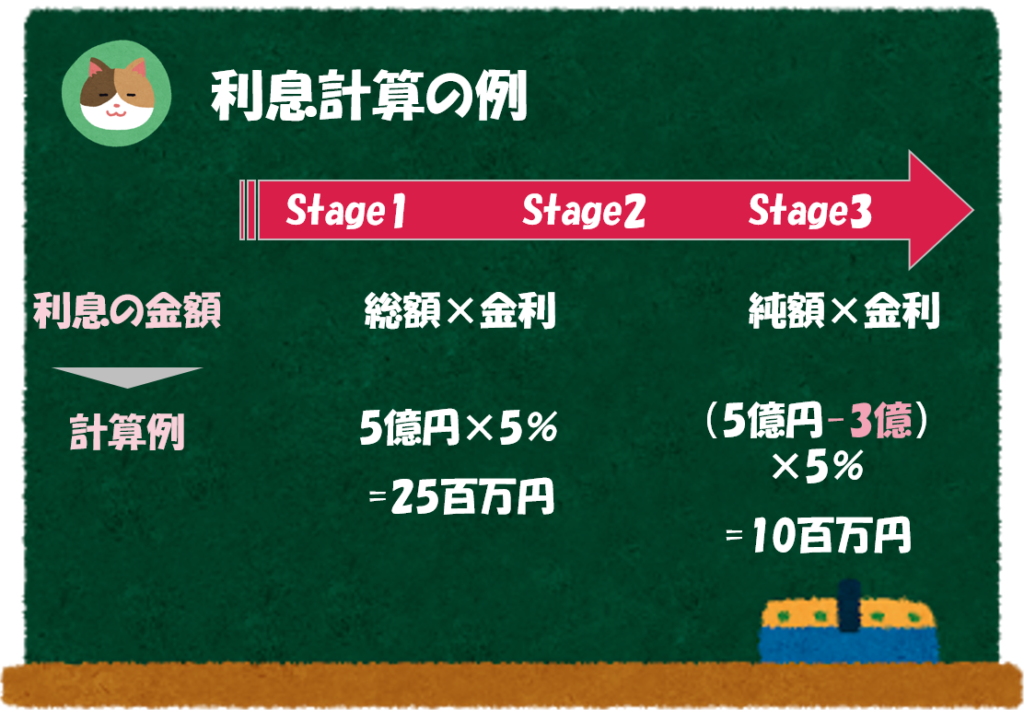

「Stage」の違いにより、予想信用損失や利息の測定方法が変わってきます。

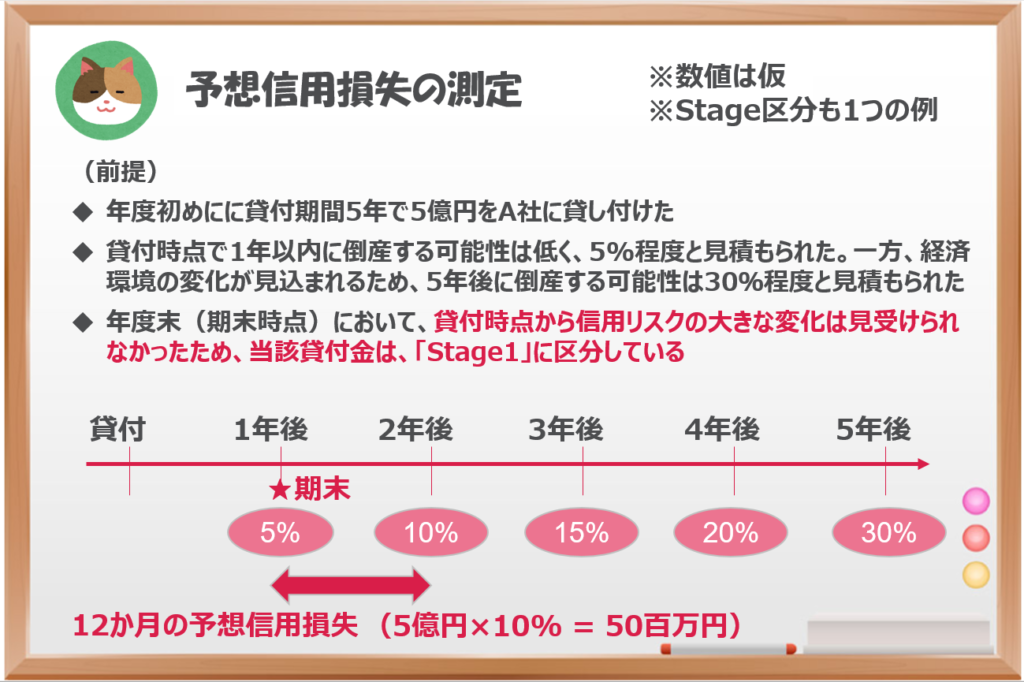

「Stage1」では、12か月の予想信用損失を計上するのに対して、「Stage2~3」では、全期間の予想信用損失を計上するかといった違いがあります。

また、「Stage1~2」では、総額ベースで利息を計算するのに対して、「Stage3」では純額ベース(貸倒引当金控除後の簿価)で利息を計算するといった違いがあります。

「12か月の予想信用損失」とはどういうことなんでしょうか。。

「12か月の予想信用損失」と「全期間の予想信用損失」は、非常にややこしいので、数値例を使って解説をしていきます。

「Stage1」に分類される場合には「12か月の予想信用損失」を計上します。以下の図で具体的な計算例を見てみましょう。

「12か月の予想信用損失」を計上する場合には、期末日から1年以内(以下の図だと2年後)にデフォルトする確率のみを考えれば良く、それ以降にデフォルトする確率を計算に加味する必要はありません。

1年以内にデフォルトする確率だけを考えれば良いということなので、計算が楽になりそうですね。

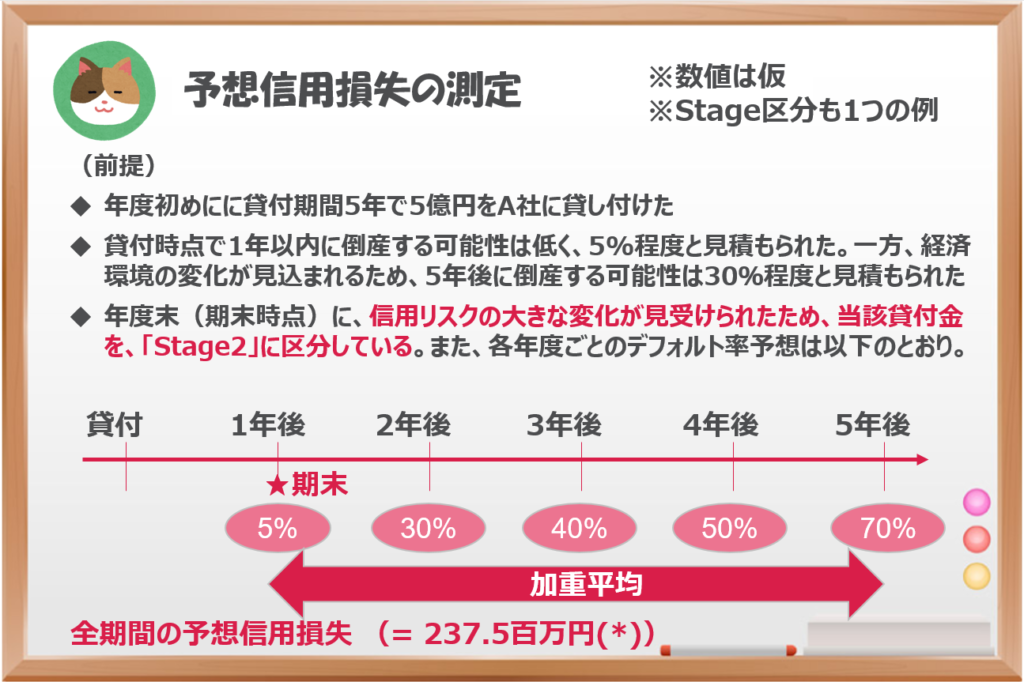

一方、「全期間の予想信用損失」を計上する場合には、1年を超えて倒産する確率を加味する必要があります。たとえば、5年後に倒産する確率といった将来の見通しも計算に加味する必要があります。

なお、「単純化したアプローチ」を採用した場合には、ステージ判定が簡便的になる一方で、常に「全期間の予想信用損失」を計算することになります(【余談③】参照)。

(5億×30%×5/20) +(5億×40%×5/20)+(5億×50%×5/20) +(5億×70%×5/20)

加重平均計算も必要になるので、計算が煩雑となります。

【余談③】

営業債権等(売掛金、受取手形、リース債権)は、Stage1、Stage2の区分をなくした簡便的なアプローチがとることが可能です(「単純化したアプローチ」といいます)。

「単純化したアプローチ」をとった場合、stage1もstage2も「全期間の予想信用損失」を計上することになります。

「常に全期間の予想信用損失」という文言がある場合は簡便的なアプローチ「≒Stage1,2」と捉えてしまってOKです。

「全期間」とすると不利なようにも見えますが、「売掛金」や「受取手形」はそもそも1年以内に回収されることが多く、全期間<12か月となるので、あまり影響がないことが多いです。

「リース債権」については、単純化したアプローチをとると不利になる(引当額が大きくなる)ことが多いです。

たしかに「売掛金」は短期間に回収されることが多いので、12か月も全期間も変わらないんですね。

最後に、「Stage2」と「Stage3」の違いである利息計算の違いは以下のとおりです。

【余談④】

予想信用測定については、他にも以下のような論点がありますが、今回の記事では簡潔な解説にとどめようと思います(別記事にて解説予定です)。

- 貨幣の時間価値を考慮すること

⇒回収が長期にわたる債権の場合、割引計算が必要となります - シナリオ別に見積もりを行うこと

⇒楽観的なケース、悲観的なケース等のパターン別の見積もりを行い、加重平均することとされています - 過去の事象ではなく、あくまで将来の事象を見積もること

⇒実務上はここまで対応している会社は少ないのですが、例えばマクロ指標等を基に将来の変動も見積もることとされています

なかなか一回だけでは頭を整理するのが難しいですね。専門書も読んで理解を深めようと思います。

今回は、金融商品に関する会計基準である「IFRS9号(イファース・ナイン)」という基準について解説をしようと思います。