「減損損失」とは

「減損損失」とは、将来の価値が見込めない固定資産について、価値のない部分を一時の損失として計上する処理のことをいいます。

ん?「減価償却」とは違うのですか?言葉が似ていてややこしいですね。。

「減価償却」は、時の経過に応じて減少する価値の低下を費用として計上していく処理であるのに対して、「減損損失」は、将来の価値が見込めない固定資産について、価値のない部分を一時の損失として計上する処理のことです。 要は、価値を減額する理由が異なるということです。

んー、具体例ベースで見てみたいですね。

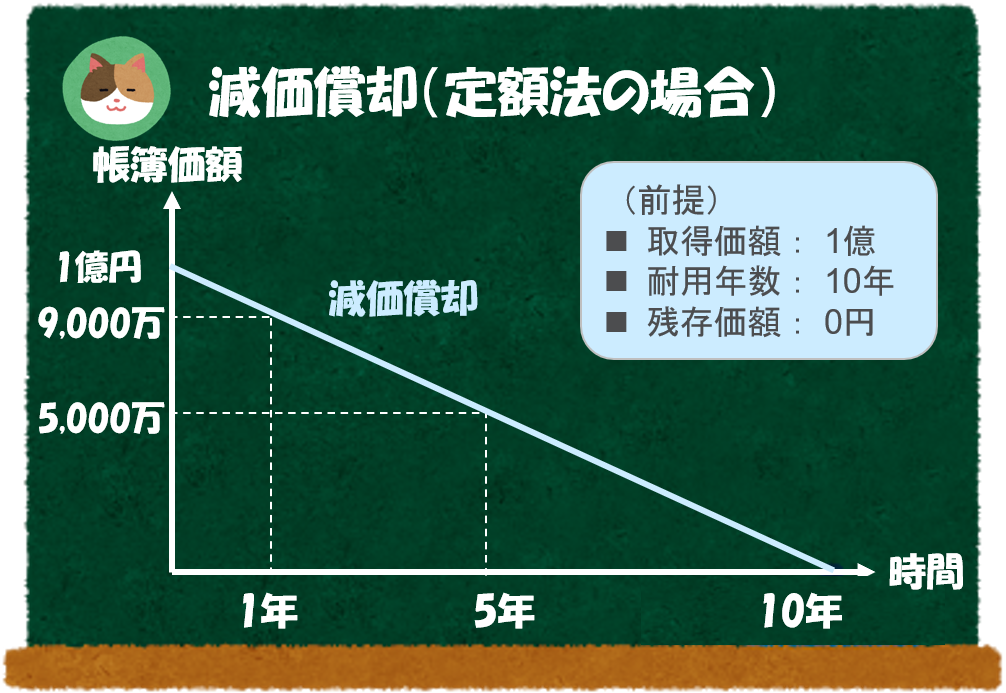

例えば、取得価額が1億円、耐用年数が10年の固定資産を想定します。

事業が好調で当該資産の価値が非常に高い状態のまま(将来的にお金をたくさん生み出してくれるような状態)のケースでは、毎期1,000万円を継続的に「減価償却費」としてPLに計上します。

取得価額:固定資産を取得した時の価格

耐用年数:固定資産を使用できる期間(=減価償却期間)

以下のように「PL」には、毎期同額の費用が計上されます。

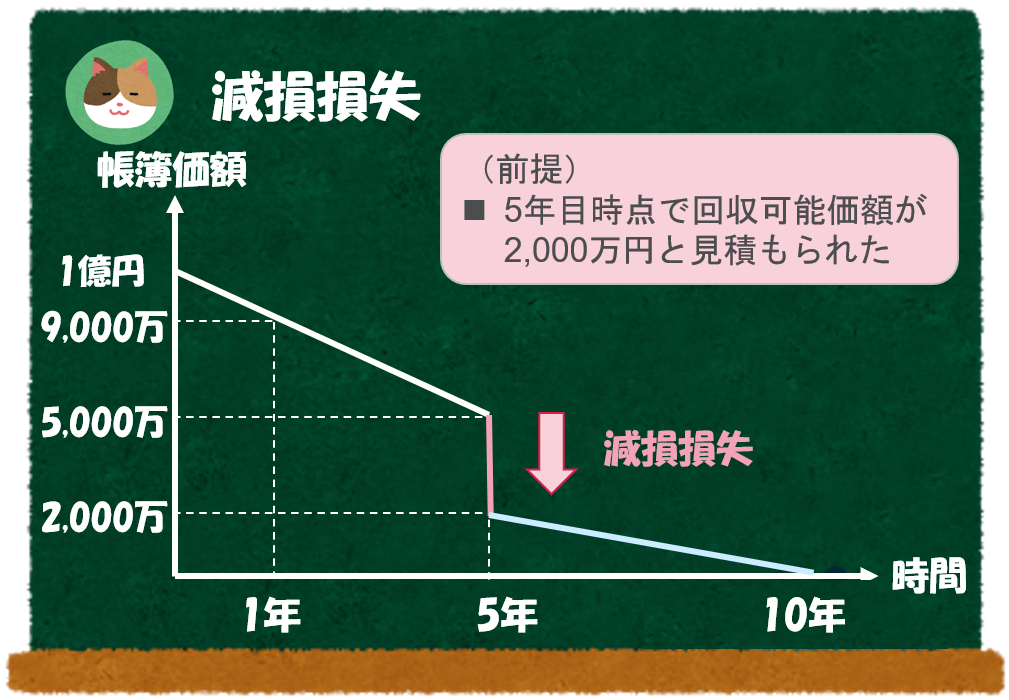

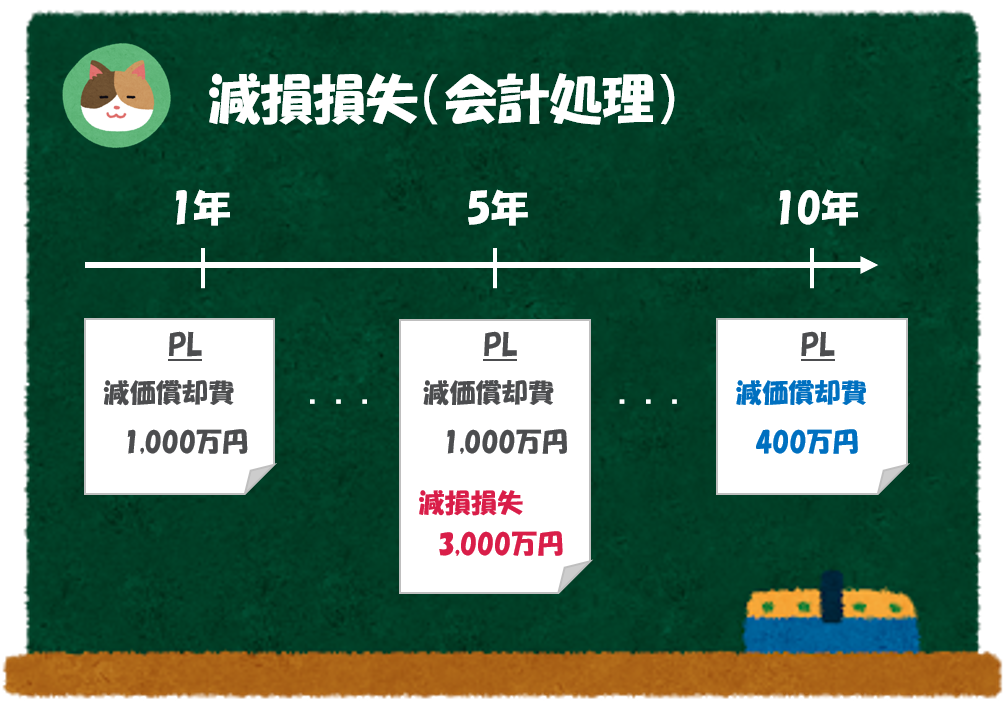

一方、事業が継続的に赤字となっており、当該資産から将来生み出されるお金が少なく、かつ、売却をしたとしてもあまりお金にならなくなってしまったようなケースでは、価値の減少部分を「減損損失」として計上します(ここでは5年目に業績不振となり、その時点での固定資産の価値が2,000万円と見積もられたと仮定します)。

減損の認識時に「減損損失」として3,000万円を計上し、それ以降の年度は残っている2,000万円を「減価償却費」として5年にわたり400万円ずつ計上します。

事業がうまくいっていないときには、一時の費用として多額の損失が計上されるんですね。

「V字回復効果」とは

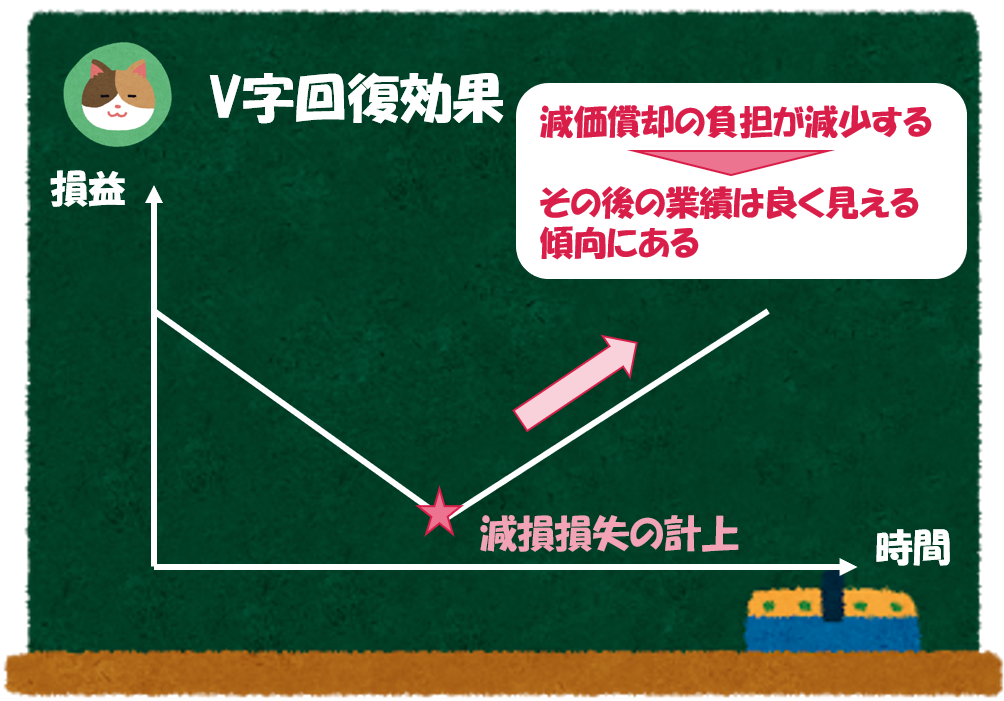

次に「減損損失」を計上することによる「V字回復効果」について解説を進めていきます。

多額の「減損損失」を計上すると、その後の業績が良く見えることがあります。これは「減損損失」を計上した後の期間は「減価償却」の負担が減るためです。

先ほどの例で言うと、「減損損失」も「減価償却」も将来的に1億円を費用として計上することには変わりなく、費用として計上されるタイミングが異なるだけです。そのため、一時の費用として先に多額の費用を計上してしまえば、その後に負担する費用額は小さくなるという仕組みです。

ただし、「減損損失」を計上するということは事業が当初の想定よりもうまくいっていないことを意味するため、「減損損失の計上」=「将来の業績回復」のような理解はしないようにご留意ください。

こちらのページも参考になりますので、あわせて読んでみてください。

(4大監査法人の1つ「PWC」のコラムページです)

https://www.pwc.com/jp/ja/knowledge/column/cfo/fixed-assets.html

なるほど。「PL」を読む際には「減損損失」に注目した方が良さそうですね。

実務上の対応(グルーピング・減損の兆候・減損テスト)

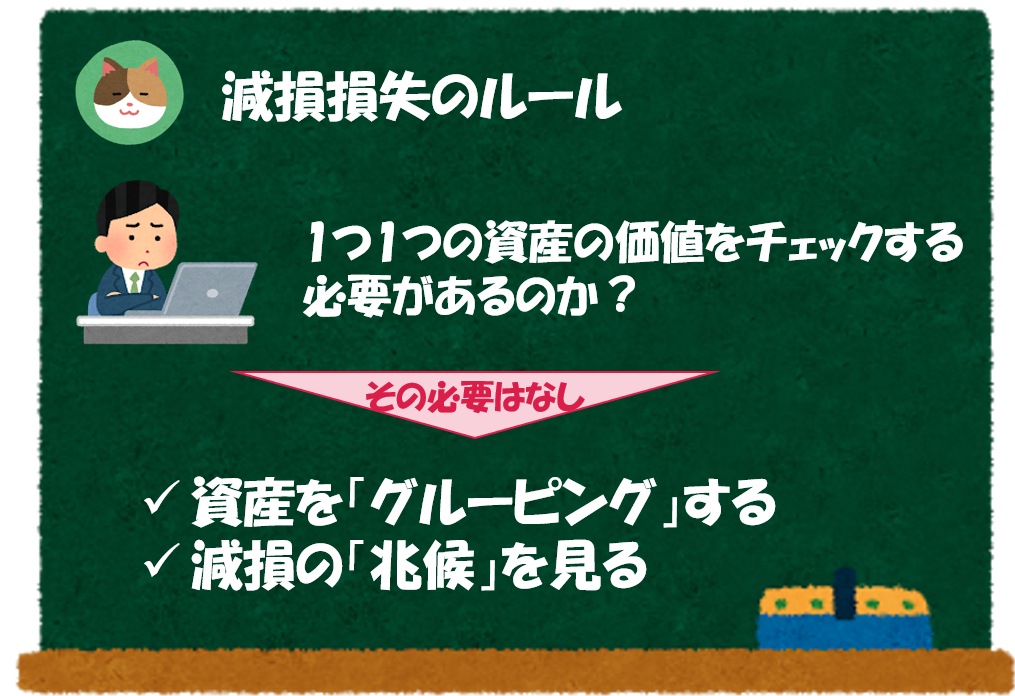

固定資産の価値が下がった場合に減額処理するという点は理解できたのですが、1つ1つの資産について、改めて価値を見積もらないといけないのでしょうか。うちの会社は、固定資産が数千件あり、とても大変そうです。。

実務上は、1つ1つの資産の価値を見積もる必要はなく、「グルーピング」という考え方を採用しています。また、「減損の兆候」という考え方があり、「減損の兆候」がない場合には、固定資産の価値を改めて見積もる必要はありません。

まず、「グルーピング」についてですが、「キャッシュ・フローを生み出す最小の単位」でグルーピングし、減損の判定を行います。そのため、1つ1つの資産を見る必要は基本的にはないです。

「キャッシュ・フローを生み出す最小の単位」とはなんでしょうか。

ここを語り始めると長くなるのですが、「事業単位」でグルーピングするというイメージを持てればまずはOKです。実務上は、経営者による判断が求められる部分で、判断次第でグルーピングの粒度は様々です。

グルーピングの単位のことを「CGU」といいます。Cash Generated Unitの略です。

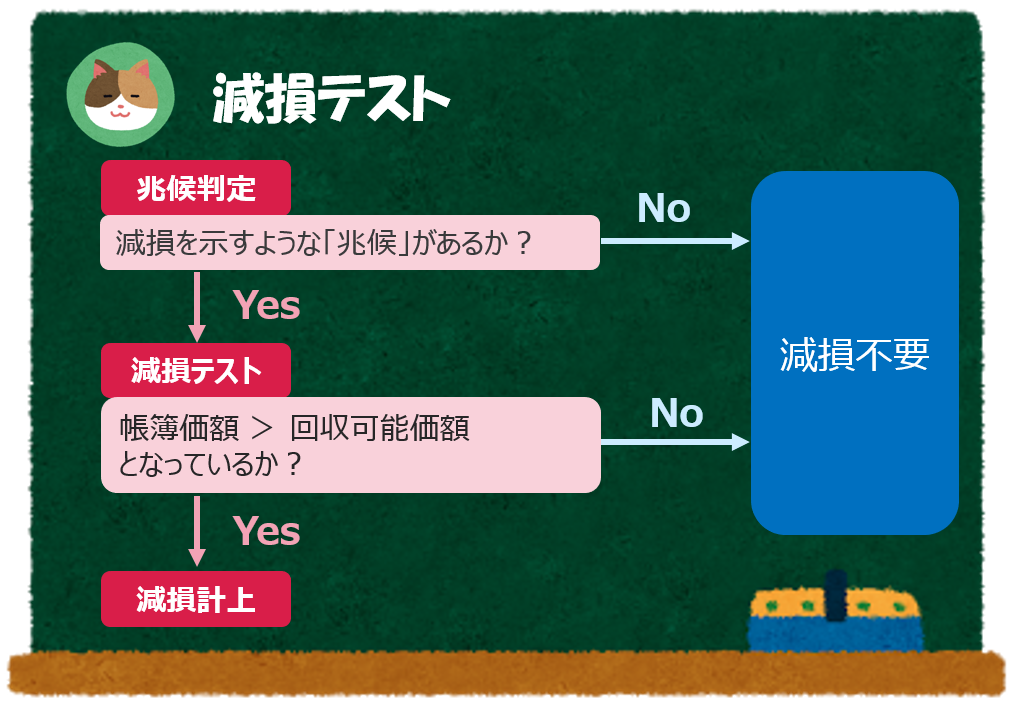

次に「減損の兆候」ですが、いきなり個々の資産の価値を見積もる必要はなく、「減損の兆候」があるかを確認し、兆候がある場合には、資産の価値を見積もる必要があります。逆に言うと、「減損の兆候」がない場合は、資産価値を見積もる必要がないです。

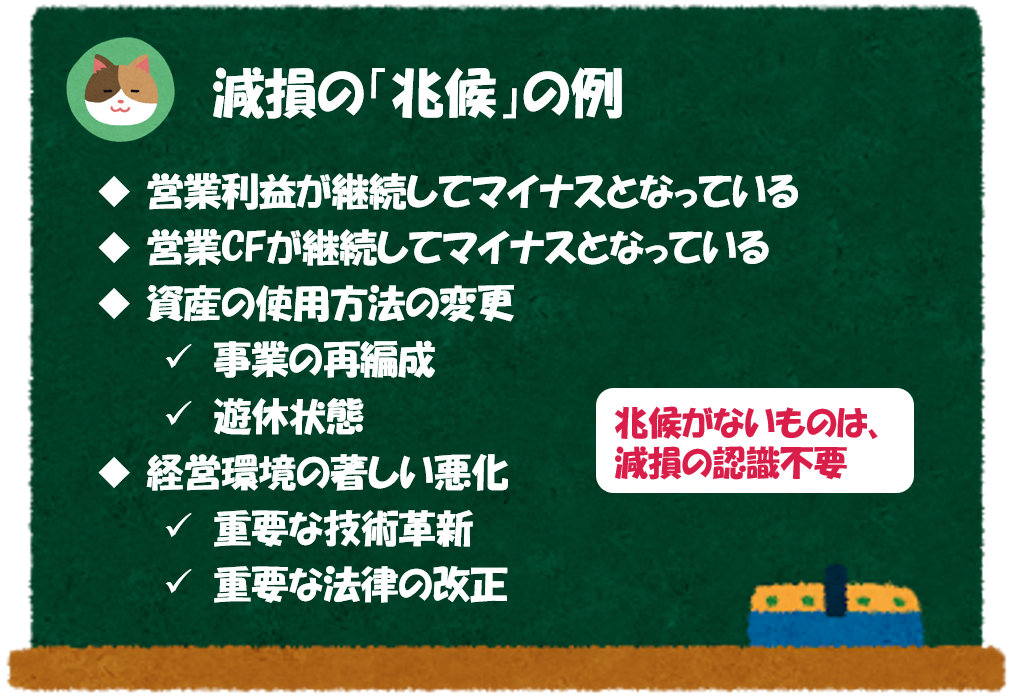

「減損の兆候」について、具体的には以下のような項目が会計基準上は例示されています。

- 営業利益が継続してマイナス

- 営業CFが継続してマイナス

- 資産の使用方法の変更

- 経営環境の著しい悪化

会計基準上、あくまで例示であると言っているので、これ以外にも固定資産の価値が下落している可能性があるような事象があれば、「減損の兆候」に該当します。

ここで注意が必要なのが、減損の兆候がある=減損損失を計上するということではありません。「減損の兆候」がある場合には、固定資産の価値を改めて見積もることが求められており(「減損テスト」といいます)、改めて価値を見積もった結果、価値が本当に下落している場合には「減損損失」を計上します。

具体的には、固定資産の帳簿価額と「回収可能価額」を比較し、帳簿価額 > 回収可能価額となっている場合には、減損損失を計上します。

「回収可能価額」は、以下のいずれか大きい金額のことを言います。

- 売却価額

- 使用価値

要は、売るか、使うか、いずれか価値の高いほうで価値を見積もって、それでも帳簿価額に満たないようであれば減損するという考え方です。

なるほど。資産を「グルーピングすること」や「減損の兆候」を見るという段階的なステップを経ることで実務上の負担は軽減されそうですね。

そうですね。「減損テスト」を行うとなってしまった場合には、専門的な計算が必要なケースがあるので、外部の専門家による評価を依頼したりもします。

今回は「PL」に大きなインパクトを与える「減損損失」について、解説を進めていきます。