【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

金融商品というと非常にややこしいイメージがあります。有価証券(株式、社債)のことですよね?

そうですね。「IFRS9号」という基準は、突き詰めると非常に奥が深いのですが、今回は概要について解説をしようと思います。

IFRS上の「金融商品」は、売掛金等も含むより広い概念ですが、ここではまず有価証券をイメージしていただければOKです。

応用的な内容もいずれは勉強していきたいですね。

実は、私はIFRSアドバイザリーとして5年ほど実務経験があり、マニアックな会計基準の論点は得意分野でして、徐々に実務的なマニアックな内容もご紹介していきたいと思っています。

「金融商品」の全体像

まずは「金融商品」に関する会計基準の全体像からおさえていきましょう。

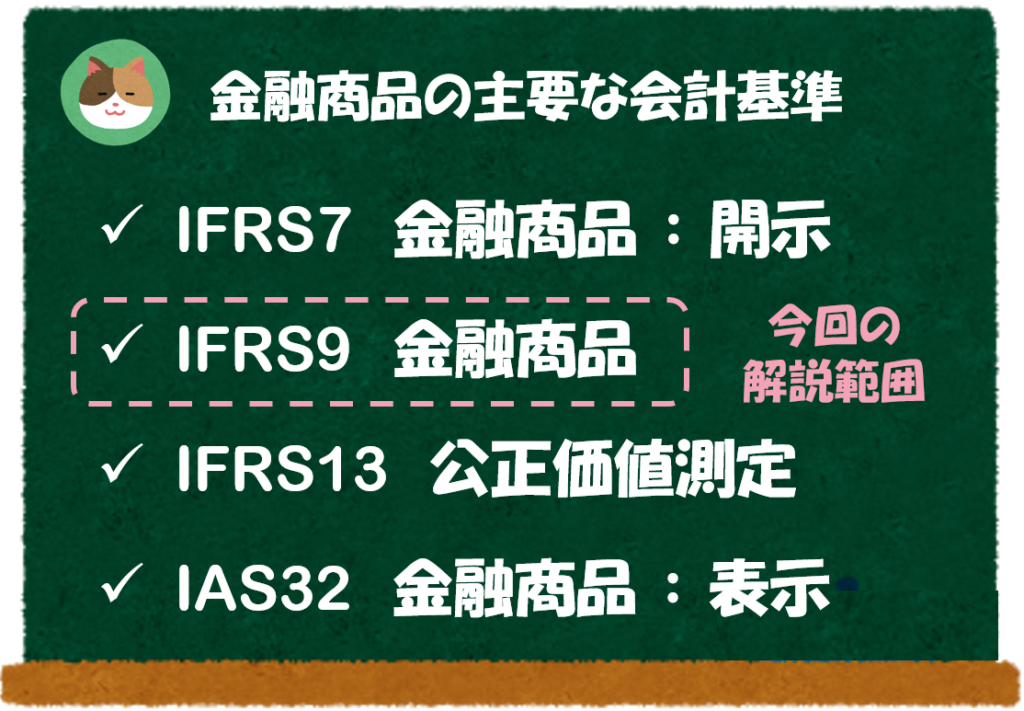

「金融商品」に関するIFRSの基準は大きく以下の4つです。

- IFRS7号:金融商品:開示

- IFRS9号:金融商品

- IFRS13号:公正価値測定

- IAS32号:金融商品 :表示

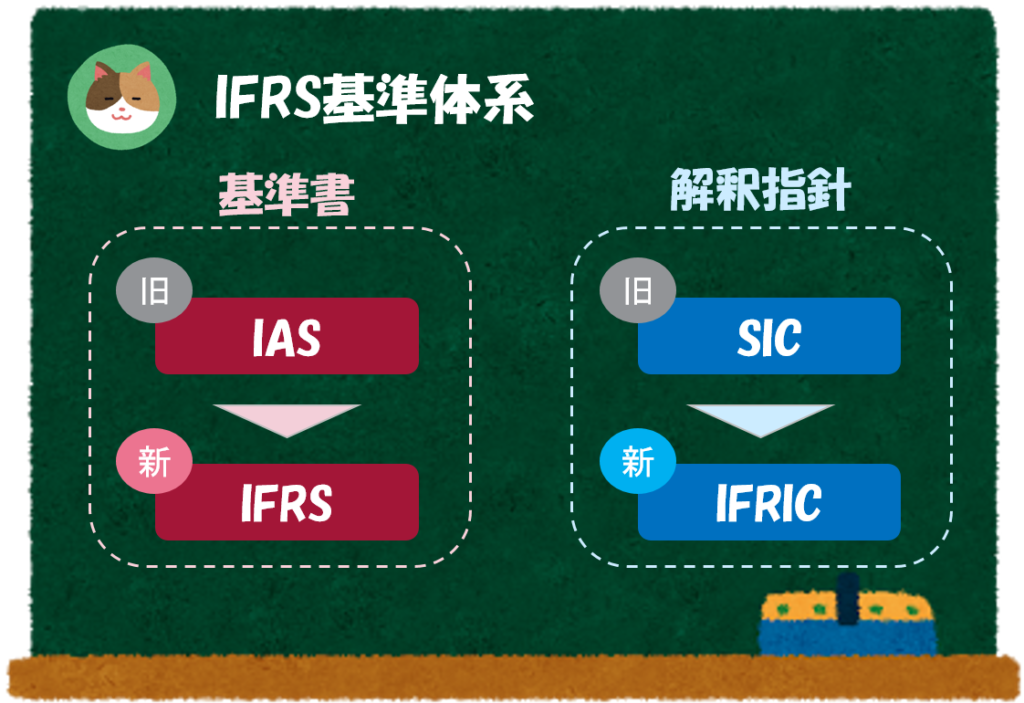

「IAS」も「IFRS」も同じ「IFRSの基準体系」に含まれるものです。「IAS」は昔からある基準で、「IFRS」は最近できた基準というイメージを持っていただければOKです。

余談ですが、「IAS39号」という基準が廃止され、「IFRS9号」に置き換わっています。

開示や表示についても別途基準があるんですね。ところで「開示」と「表示」はどのような違いがあるのでしょうか。

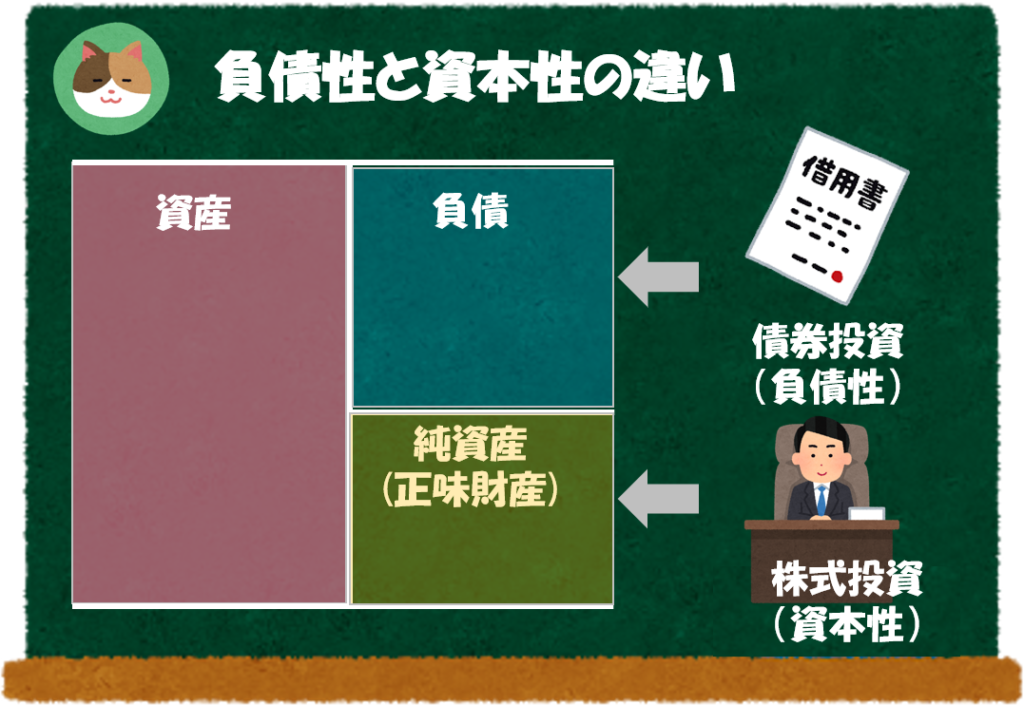

「開示」というのは、注記情報を含めた開示情報のこと、「表示」というのは、BS上の表示区分のことをいいます。

ざっくりした理解としては、「開示」は有価証券報告書の「注記情報」のこと、「表示」はBSの負債と資本の区分のことと理解すればOKです。

今回は、金融商品の中でも1番の大物である「IFRS第9号」という金融商品の会計処理に関する基準を解説していきます。

「IFRS9号」の解説

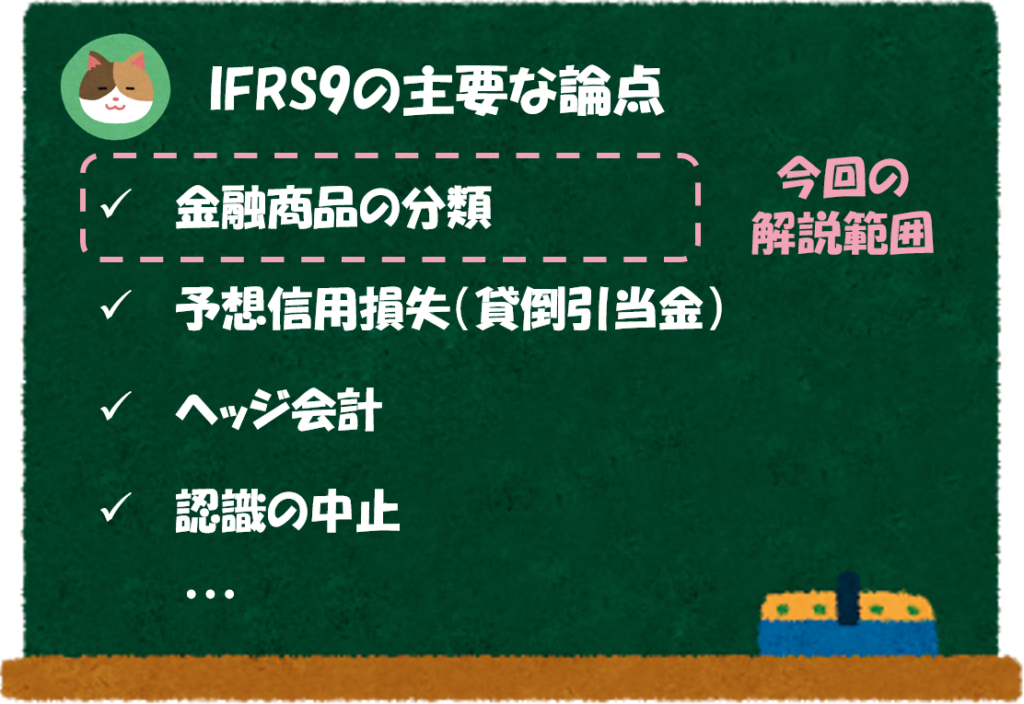

IFRS9号の主要な論点

IFRS9号の論点は、非常に多岐に渡りますが、主要な論点は以下のとおりです。

- 金融商品の分類(認識・測定含む)

- 予想信用損失(貸倒引当金)

- ヘッジ会計

- 認識の中止

どれも難しそうな内容ばかりですね、、、

今回は「金融商品の分類」の概要を解説していきます。非常にややこしい内容なのですが、なるべくかみ砕いて簡潔に説明をしていきます。

金融商品の分類

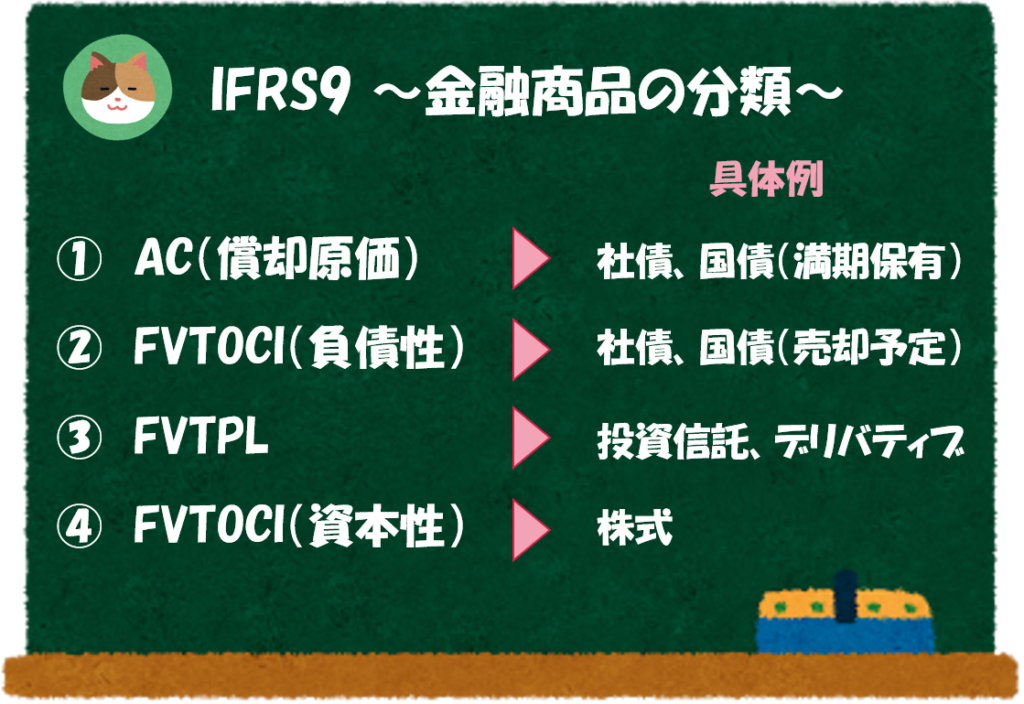

IFRS9号では、金融商品を以下の4つの分類に分けて会計処理を行っていきます。

- AC(償却原価)

- FVTOCI(負債性)

- FVTPL

- FVTOCI(資本性)

「負債性」とは、発行する側が負債として計上している社債等のことをいいます。また、「資本性」とは、発行する側が資本として計上している株式等のことをいいます。

それぞれの略は、以下のとおりなのですが、まずは具体的な商品のイメージをつかむことをおススメします。

- AC: Amortized Cost

- FV: Fair Value

- FVTOCI: Fair Value through OCI

- FVTPL: Fair Value through PL

- OCI: Other comprehensive Income(その他の包括利益)

英語だけだとよくわからないですね。。たしかに、具体的な商品のイメージがあるともう少し理解ができるかもしれません。

- AC(償却原価)

⇒満期まで保有する社債や国債が該当します。 - FVTOCI(負債性)

⇒満期まで保有せず、途中で売却を予定している社債や国債が該当します。 - FVTPL

⇒投資信託やデリバティブ取引(※)が該当します。 - FVTOCI(資本性)

⇒株式が該当します。

デリバティブ取引は、為替予約や金利スワップのことですが、詳細は別記事で解説予定です。

なお、正確には、商品別(株式、社債等)に分類されるのではなく、会計基準上の分類フローに基づいた分類が行われます。ここでは割愛していますが、CFテスト、ビジネスモデルテストといった判断を行い、4種類の分類を判定していきます。専門的な話のため、詳細は別の記事で解説しますが、まずは、具体的な商品がイメージできればOKです。

また、今回は理解のために「有価証券関連」に限定した話をしていますが、「AC(償却原価)」には、現金、債権(売掛金等)、貸付金といった項目も含まれます。

それでは、各分類ごとの会計処理について、以下では解説を進めていきます。

分類ごとの会計処理

- AC(償却原価)

⇒償却原価(≒帳簿価額)で評価されます。 - FVTOCI(負債性)

⇒公正価値(Fair value)で評価され、評価差額をOCI(包括利益)で処理します。売却された際には、リサイクリングされ、売却損益はPLで処理されます。 - FVTPL

⇒公正価値(Fair value)で評価され、評価差額をPLで処理します。 - FVTOCI(資本性)

⇒公正価値(Fair value)で評価され、評価差額をOCI(包括利益)で処理します。売却された際もリサイクリングはされず、売却損益もOCIで処理されます。

「リサイクリング」については、のちほど解説します(少し難易度が上がるので、概要だけ理解したい方は読み飛ばしてもOKです)。

なかなか難しいですね。。実際の取引例を見てみたいです。

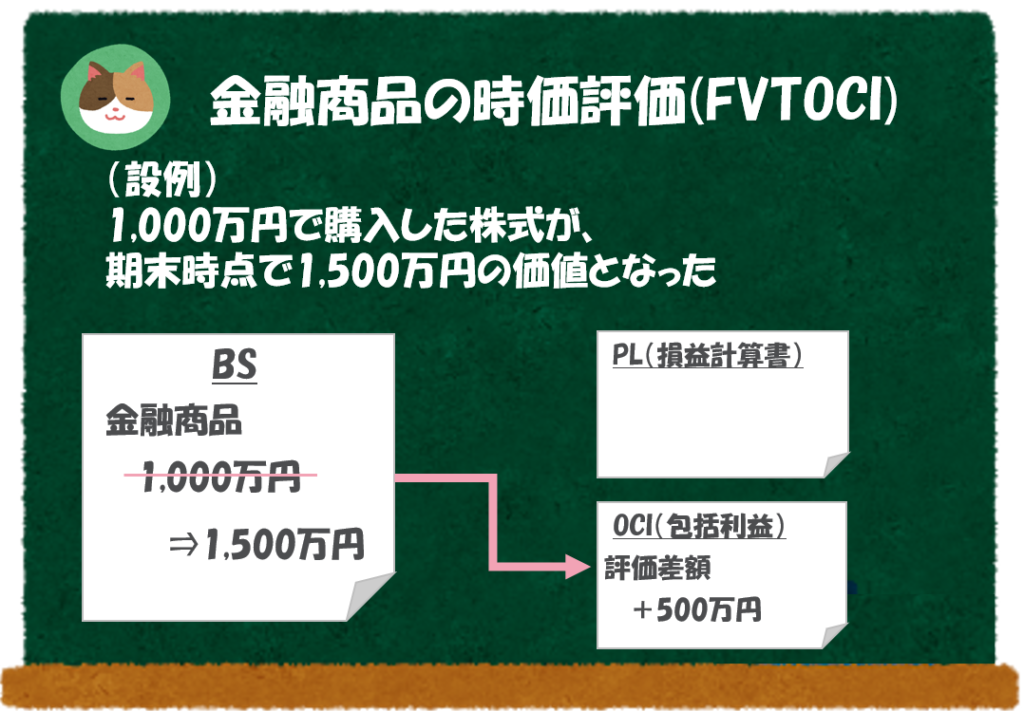

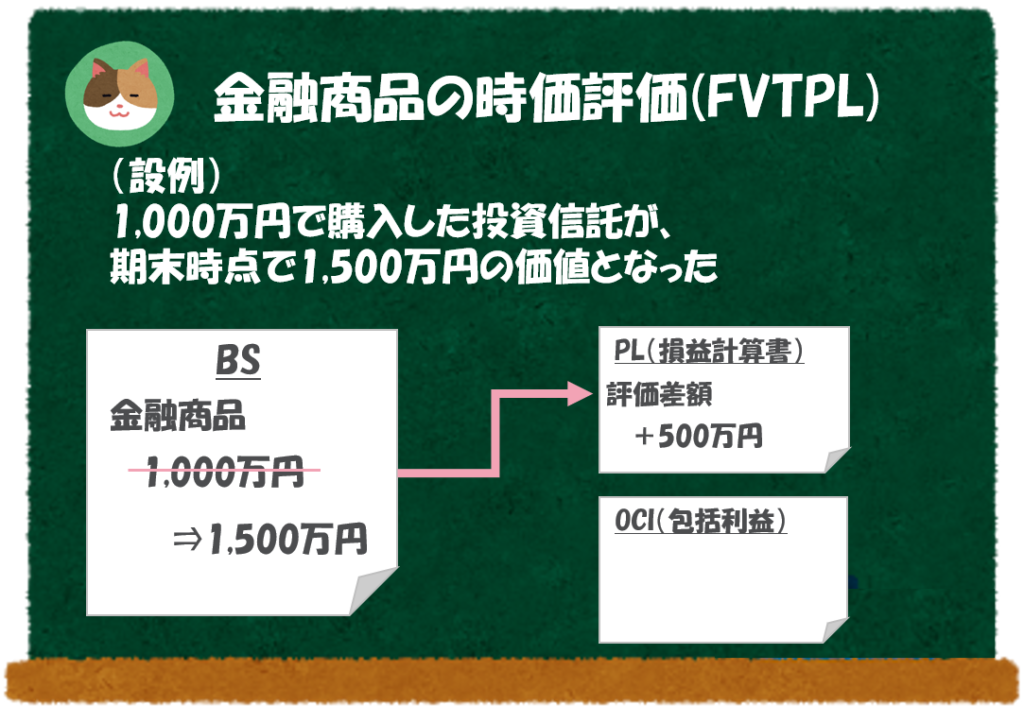

それでは、「株式」と「投資信託」の例を以下の図を使ってそれぞれ見ていきましょう。

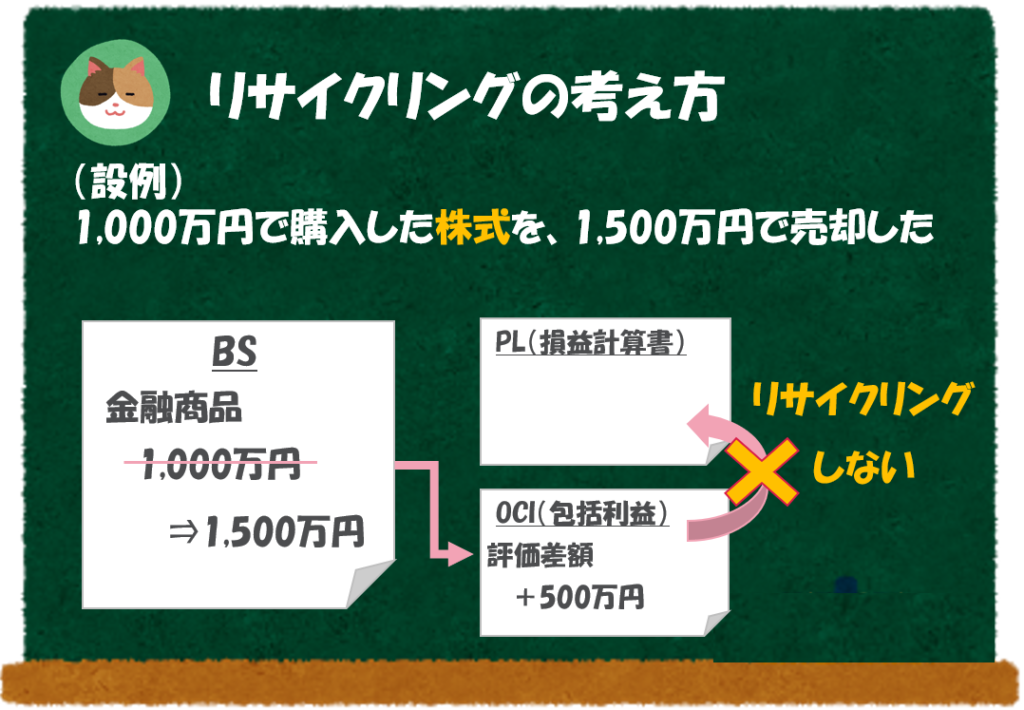

株式は「FVTOCI」なので、公正価値1,500万円で評価して、評価差額である500万円はOCI(包括利益)として処理するということですね。

そのとおりです。投資信託は「FVTPL」に該当するため、評価差額の500万円をPLに計上します。

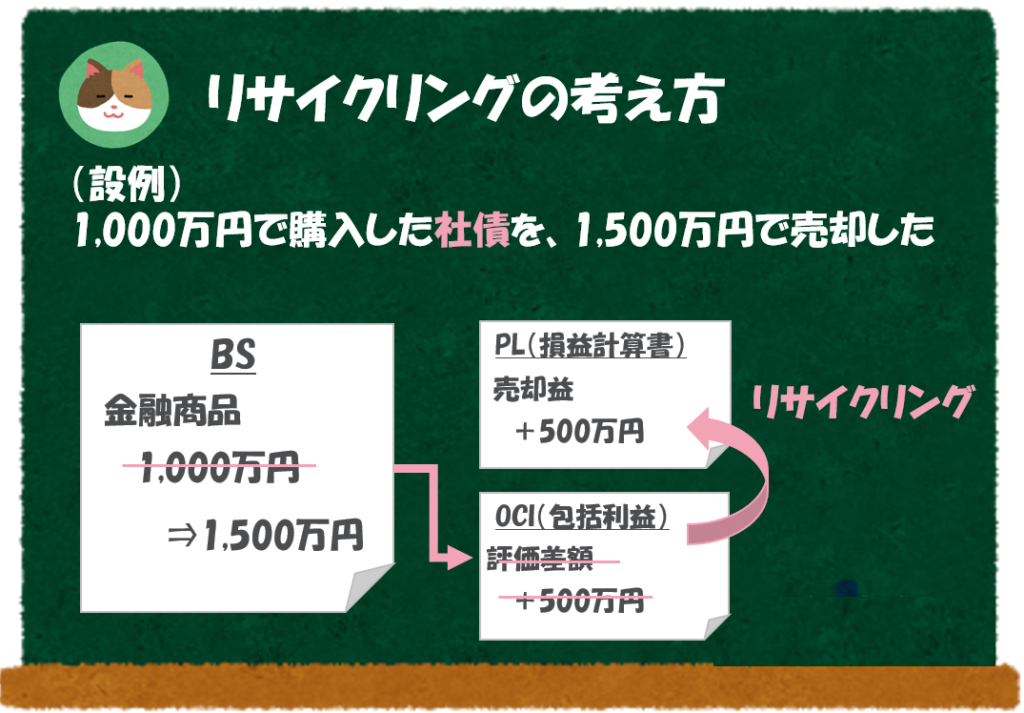

「リサイクリング」とは

上記のとおり、FVTOCIについては、期末時点で公正価値評価され、評価差額はOCIで処理されます。

ただし、売却があった場合には、OCIで計上されていた評価差額は、売却損益としてPLに振り替えられます。

このようなOCIからPLへの振替のことを「リサイクリング」といいます。

- FVTOCI(負債性):リサイクリングあり

- FVTOCI(資本性):リサイクリングなし

「FVTOCI」が2種類ありましたが、この点が異なるのですね。

そうですね。売却予定の社債のような「FVTOCI(負債性)」の場合には、以下のようにリサイクリングが行われます。

一方、株式のような「FVTOCI(資本性)」の場合には、リサイクリングはされません。

「リサイクリング」は、金融商品の基準に限った話でなく、「包括利益」が登場するその他の論点でも出てくる話ですので、まずは概念をしっかりとおさえておきましょう。

なかなか難易度の高い内容でしたが、改めて頭を整理してみます。

【余談①】

FVTOCI(資本性)がリサイクリングされないというのは、日本基準との大きな違いです。日本基準に慣れた方には違和感があるかもしれませんが、FVTOCI(資本性)の場合には、売却された場合もOCIで処理され、評価損益等がPLを経由することはありません。

【余談②】

さらにややこしくなりますが、配当を受け取った場合のみPLに計上されます。要は、インカムゲインはPL、キャピタルゲインはOCIで処理されます(個人的には違和感があります)。

- IFRS9号では、金融商品をAC(償却原価)、FVTOCI(負債性)、FVTPL、FVTOCI(資本性)の4つに分類する

- ACは償却原価(≒帳簿価額)で評価し、それ以外は、公正価値(時価)で評価する

- 会計処理上は、評価差額の処理(PL or OCI)、リサイクリングの有無等が異なる

今回は、金融商品に関する会計基準である「IFRS9号(イファース・ナイン)」という基準について解説をしようと思います。