【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

Contents

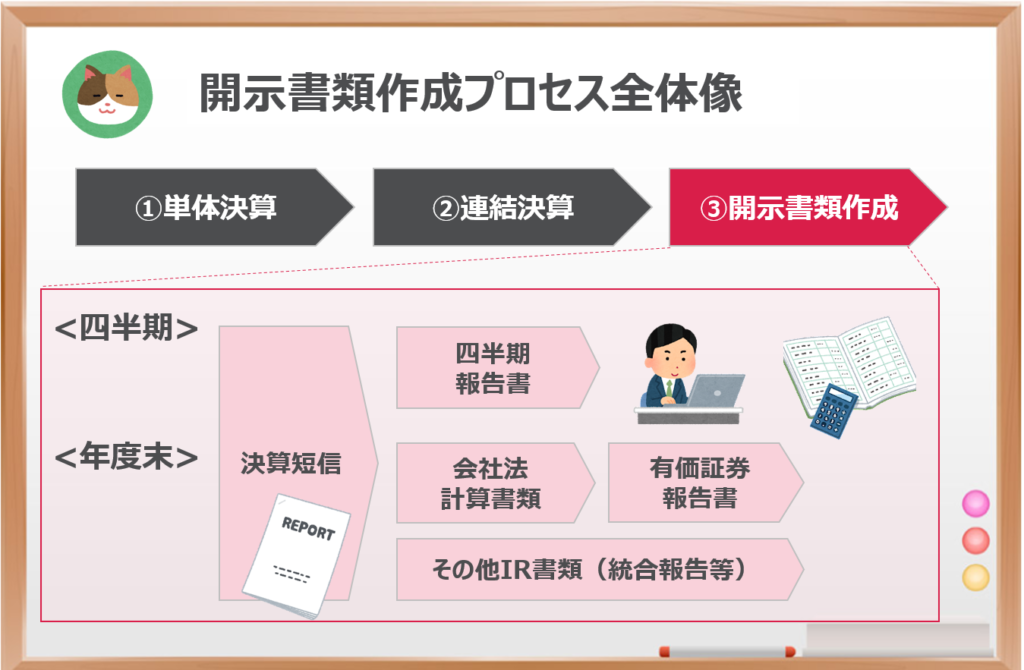

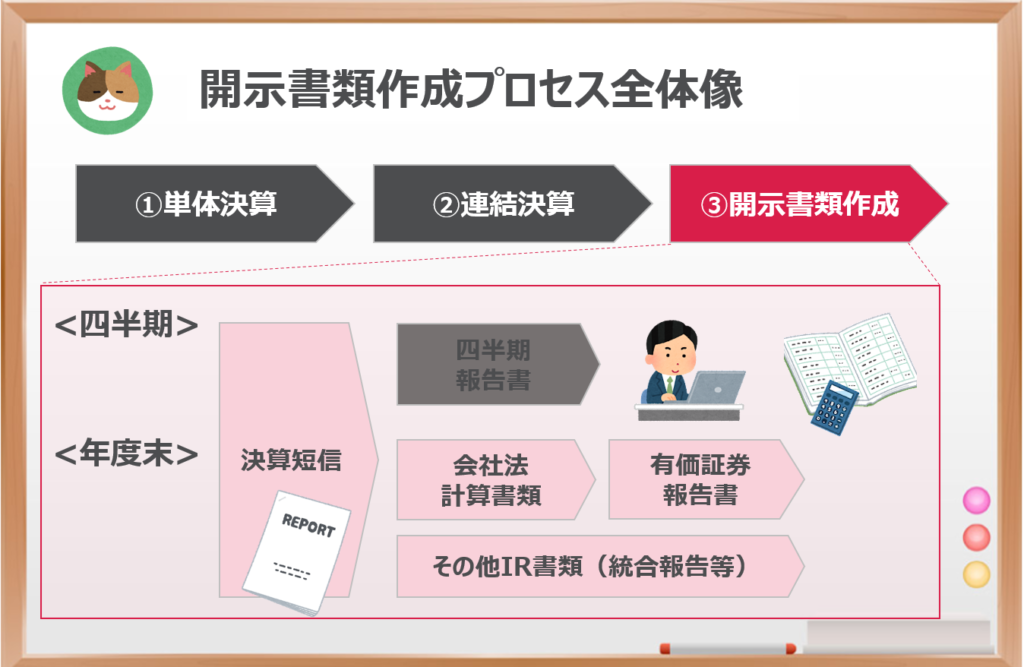

「開示書類作成プロセス」の全体像

いよいよ決算の最終工程という感じですね。

そうですね。以下の図が、開示書類作成プロセスの全体像になります。

年に3回実施する「四半期決算」と、年に1度の「年度末決算」に分けて解説を進めていきます。

四半期決算の場合

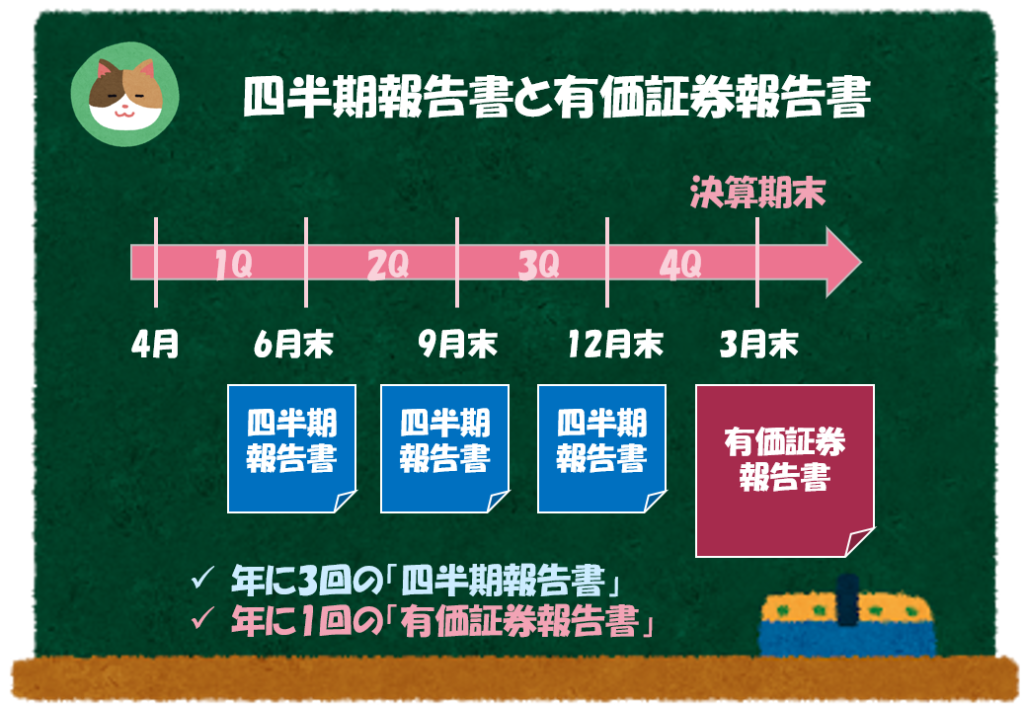

まず、年に3回実施する四半期決算では、「決算短信」と「四半期報告書」を作成します。「決算短信」から見ていきましょう。

決算短信

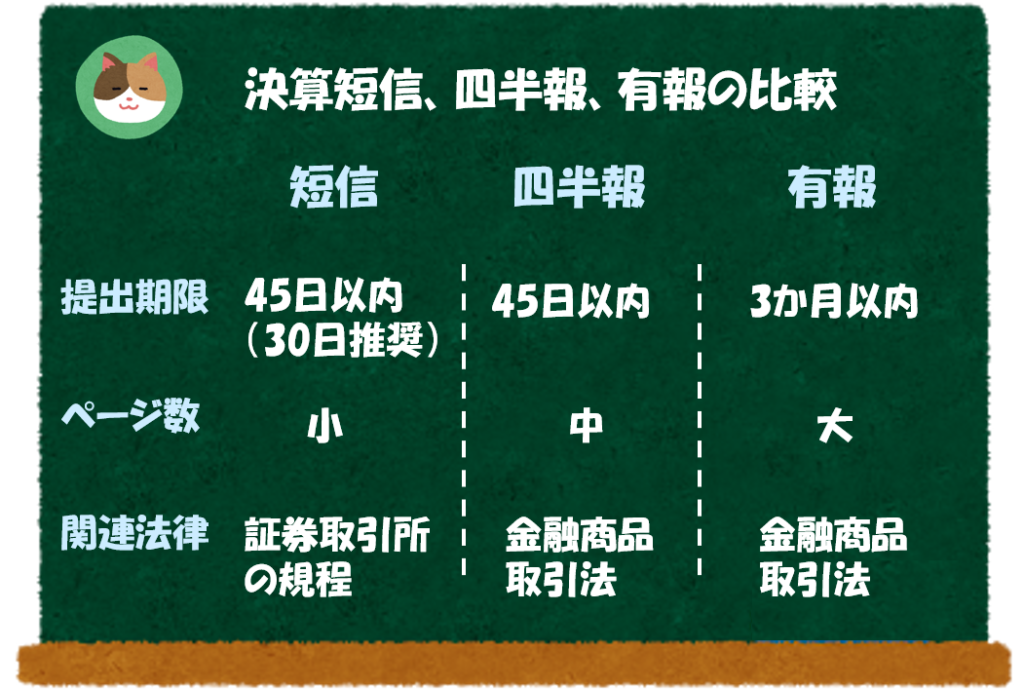

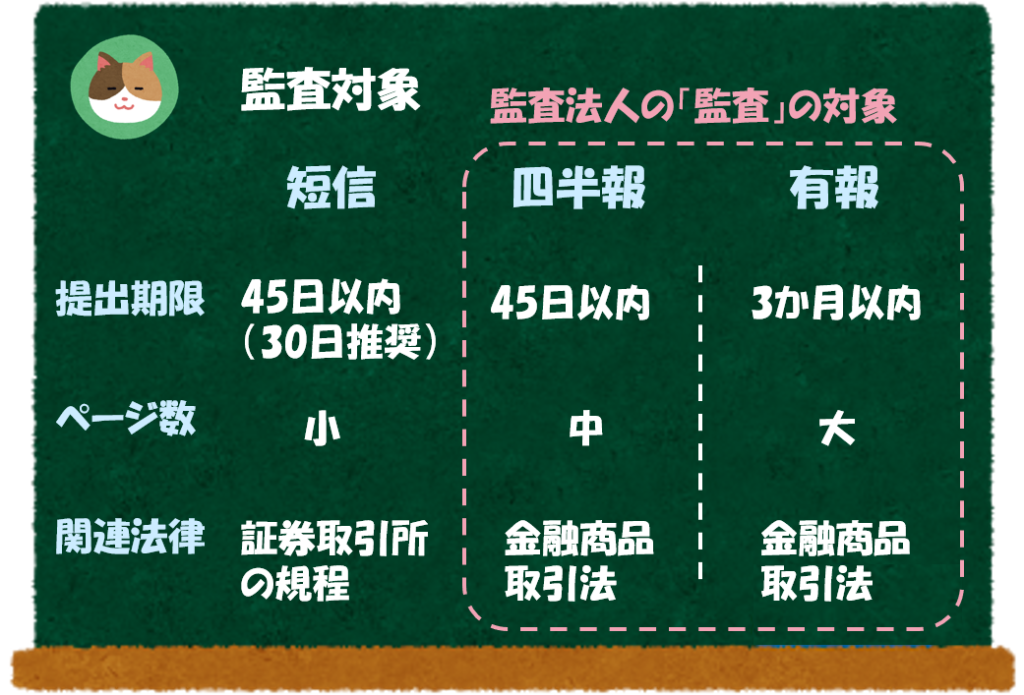

「決算短信」とは、上場会社が3か月に1度のペースで作成する決算速報のことです。

決算速報としての位置づけで、「有価証券報告書」や「四半期報告書」よりも早いタイミングで開示されます。法律で作成が求められるようなものではないのですが、上場している会社は、証券取引所の規程に基づき作成をすることが求められています(上場していない会社では、証券取引所の規程が適用されないため、作成義務はありません)。

規程上、決算日(3月末など)から45日以内に開示することが要求されていますが、30日以内に提出することがより望ましいとも言及されており、各社で決算の早期化に取り組んでいます。

「四半期報告書」や「有価証券報告書」よりも情報量は少なく、決算速報という意味合いが強いIR情報となっています。また、来季の予想値が公表されている点も1つの特徴です。

「決算短信」では、単体の数字は開示されず、連結ベースの開示のみとされています。

「決算短信」は、証券取引所の規程で要求されている決算速報なんですね。

そうですね。こちらは、法律で要求されているものではないため「法定監査」の対象外です(四半期報告書、有価証券報告書が監査の対象です)。

四半期報告書

次に「四半期報告書」ですが、「有価証券報告書」の簡易版といったイメージの書類です。

「四半期報告書」とは、3か月に1度作成する法定開示書類のことをいいます。

従来は、年に1度の決算、または半年に1度の決算しか行っていなかったのですが、タイムリーな決算報告の観点から1年を4つの期間に区切り、3か月に1度の決算をすることが2008年から要求されることになりました。ビジネス環境が激しく変わる時代なので、期間をより細かく分けて決算報告をしてほしいという趣旨から始まった制度です。

「有報」の親戚みたいなものですが、「有報」よりも情報量は少ないです。「有報」と同様の情報量で、3か月に1度のペースで決算書類を作成することは実務上かなりの負担となるため、「四半期報告書」では、あくまで簡便的な決算報告を行うこととされています。

「四半期報告書」では、単体の数字は開示されず、連結ベースの開示のみとされています。

なるほど。「四半期報告書」はどれくらいのページ数なんでしょうか。

会社によってばらつきがあるのですが、20ページ~50ページ(それ以上の会社もあります)くらいのイメージです。有報が100ぺージ~300ページ程度なので、かなりボリュームが少ないことがわかると思います。

3か月に1度作成する必要があるので、「有価証券報告書」よりも簡素化されているんですね。

そうですね。年に3回は「四半期報告書」で簡便的な決算報告を行い、年に1度の本決算という形で「有価証券報告書」で年間の決算報告を行います。

年度末決算の場合

年度末は「計算書類」や「統合報告書」など、開示する書類の数が増えてきます。

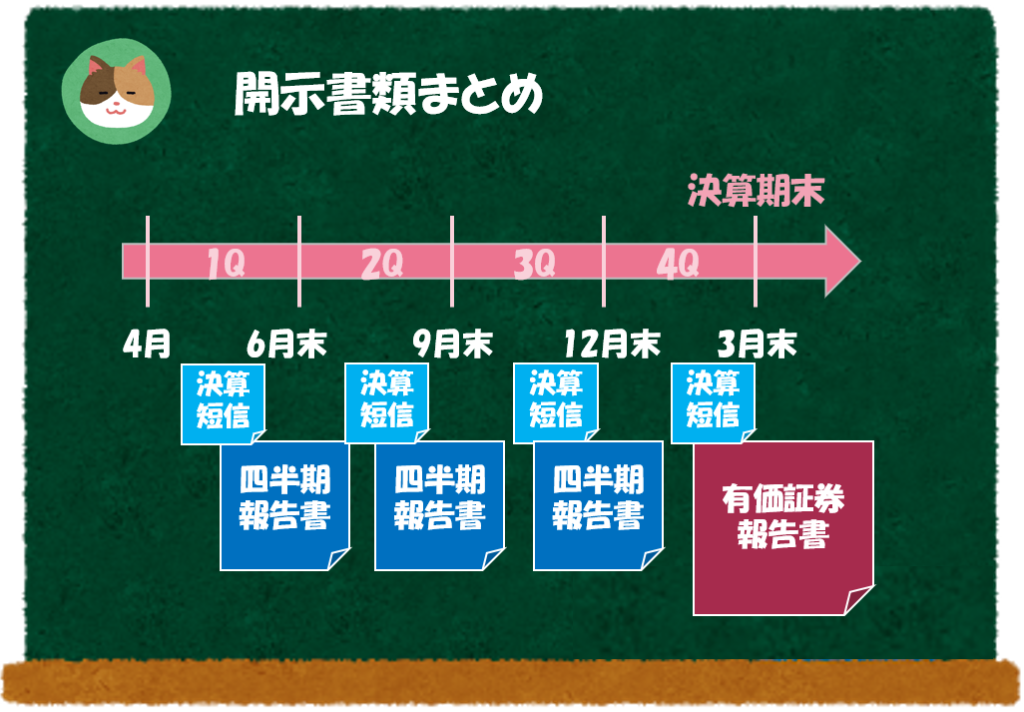

決算短信

決算短信は、四半期の時と同様に年度末決算でも作成する必要があります(以下の図もあわせてご参照ください)。

ここは四半期も年度末も同じですね。

計算書類(会社法)

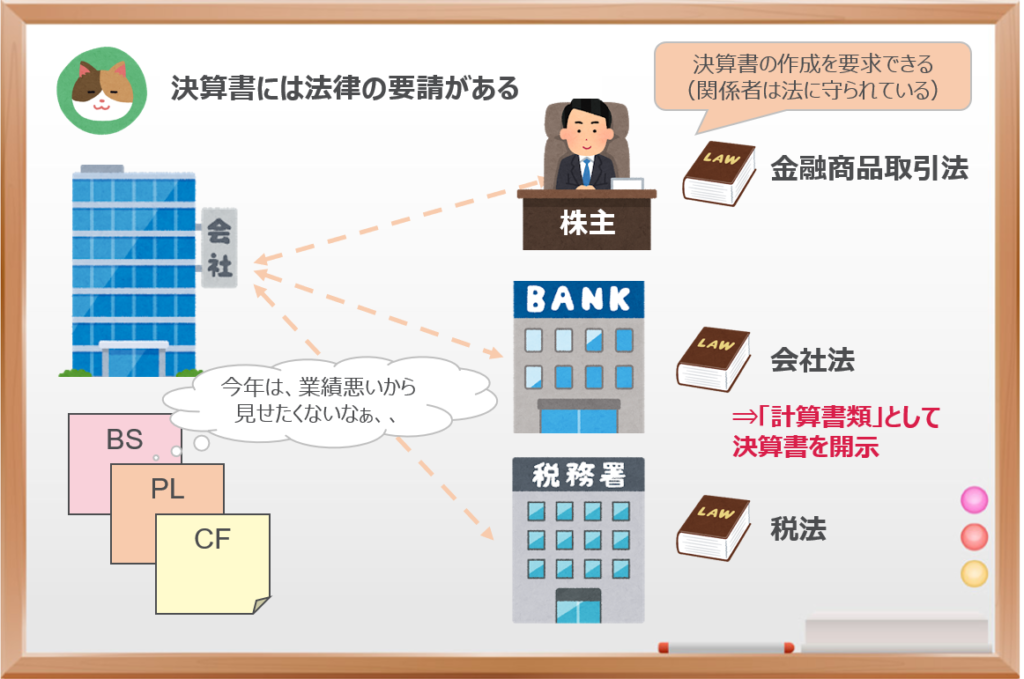

次に「計算書類」という書類も年度末では必要になってきます。計算書類は「会社法」という法律によって作成を義務付けられています。

「計算書類」とは、会社法によって作成が義務付けられている決算書のことをいいます。

債権者(銀行や取引先)や株主が安心して取引を行うことができるように作成が義務付けられています(古くから伝統的に作成が求められている書類といった意味合いが強いです)。

「計算書類」は、株主総会の招集通知に添付される形で公表されます(会社のHPに載るようなケースもあります)。

「計算書類」では、連結ベースだけでなく、単体ベースの開示も必要とされています。

「計算書類」は、他の書類と記載内容にどのような違いがあるのでしょうか。

ざっくりとした理解では、決算短信よりも情報量が多く、有価証券報告書よりも情報量が少ないといったイメージを持てばOKです。

たとえば、会社法での計算書類では「CF計算書」の作成が求められていなかったり、注記情報のボリュームも少ないです。

「有価証券報告書」が読めるのであれば、あえて「計算書類」を読む必要はないでしょうか。

そうですね。「計算書類」は、従来から伝統的に作成が求められている書類のような位置づけなので、より情報量の多い「有価証券報告書」を読むことを個人的にはおすすめします。

「有価証券報告書」を作成していない会社(上場していないような会社)では「計算書類」から決算情報を把握することをおすすめします。

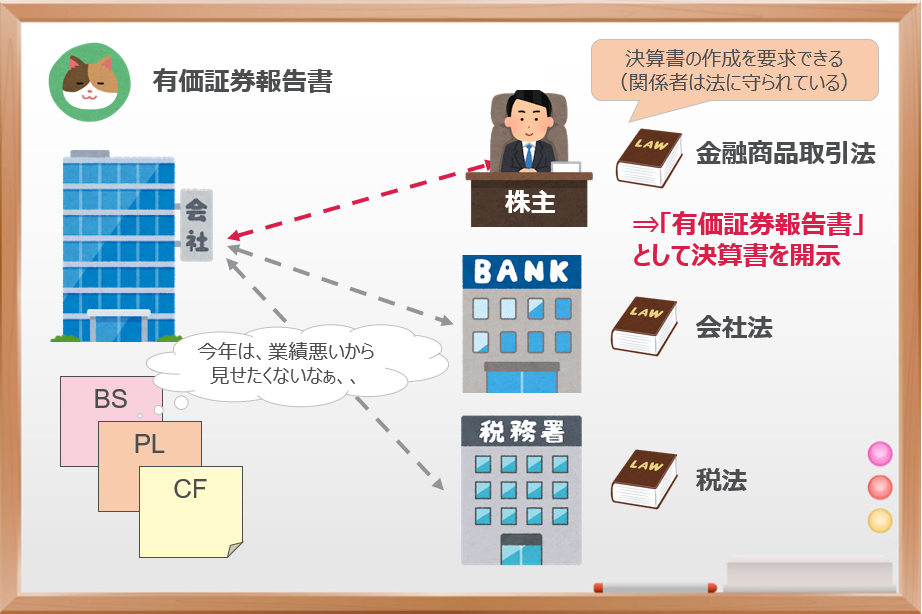

有価証券報告書

最後に、年に1度作成する一番の大物である「有価証券報告書」について見ていきましょう。

「有価証券報告書」とは、「金融商品取引法」に基づいて、会社が提出することを求められている法定開示書類のことをいいます。

かなりの情報量となっており、有価証券報告書は「企業情報の宝庫」と呼ばれます(だいたい100ページ~300ページくらいのボリュームになります)。

「有価証券報告書」では、連結ベースだけでなく、単体ベースの開示も必要とされています。

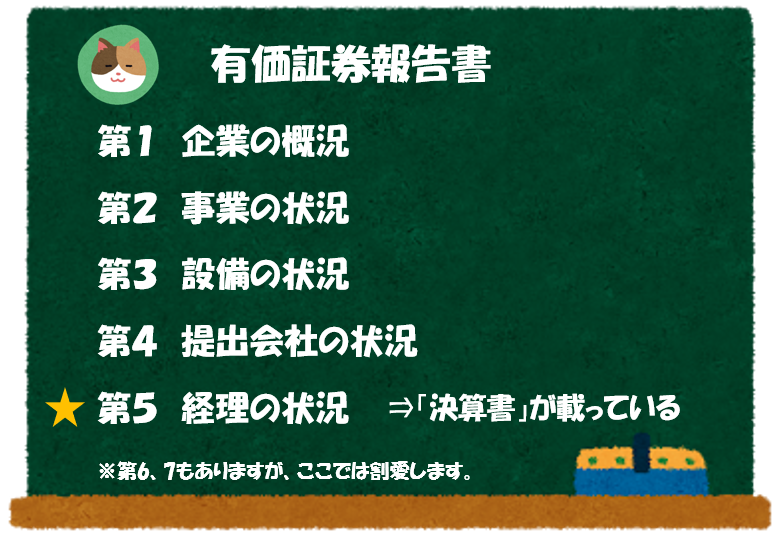

ざっくり言ってしまうと「決算書」のようなものですが、いわゆる決算書よりも情報量が多いのが特徴です。「有価証券報告書」には、以下のような内容が記載されています。

情報量が多いので、知りたい情報を辞書代わりに読むのが良いですね。

そうですね。具体的な記載内容については、ここでは書ききれないので、以下の記事を読んでいただけますと幸いです。

その他のIR書類

「IR情報」とは、Investor Relations情報の略で、投資家向けの情報のことをいいます。

(Investor:投資家、Relations:関係)

他にも、法律では要求されていないですが、「統合報告書(アニュアルレポート)」「決算説明資料」「中期経営計画」等の開示書類を会社の任意で公表することがあります。

会社の状況を世間に公表するために積極的な開示が行われているんですね。

今回は、単体決算、連結決算の数値が固まった後工程である開示書類作成プロセスの全体像について解説を進めていきます。