【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

前回の記事で、ROICの計算要素については理解ができました。今回は、指標の特徴やメリット、デメリットの解説でしたね。

そうですね。今回は「ROICの特徴」ということで、「ROA」や「ROE」との違いを見ながら解説を進めていきます。

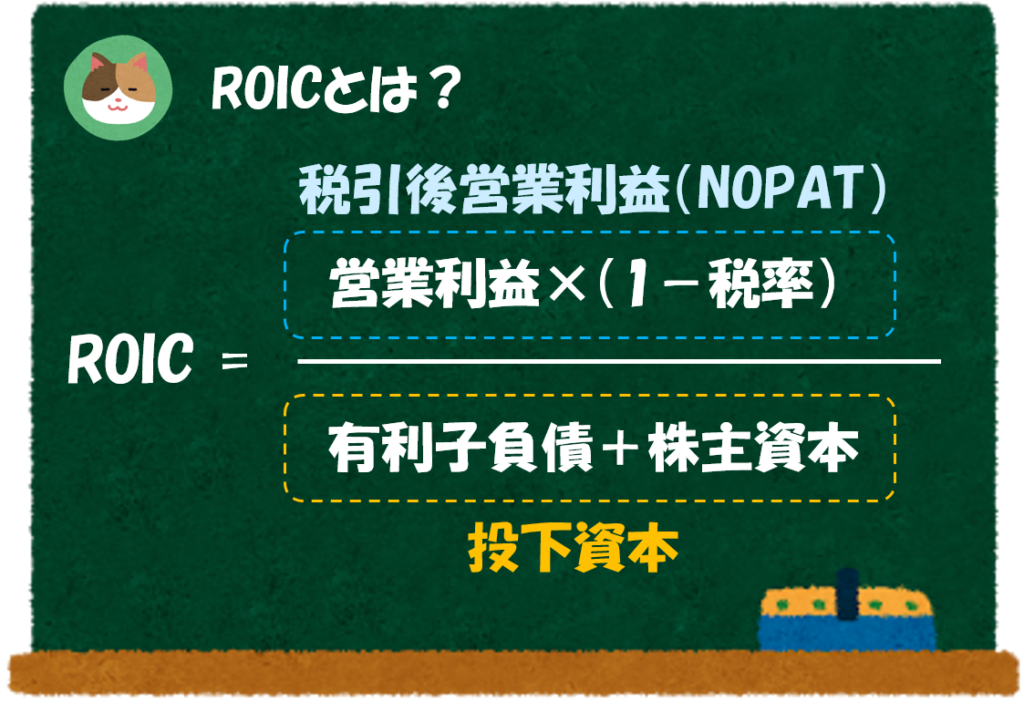

「ROIC(ロイック)」は、「Return On Invested Capital:投下資本利益率」の略です。

ROICの特徴

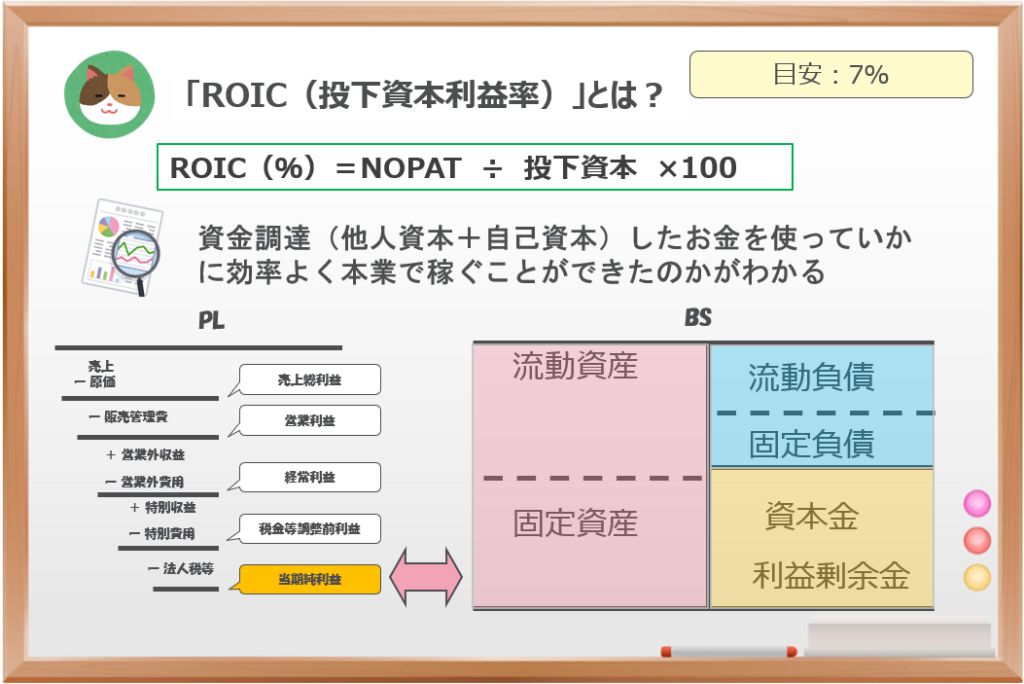

改めてですが、「ROIC」は以下の計算式で求めることができます。

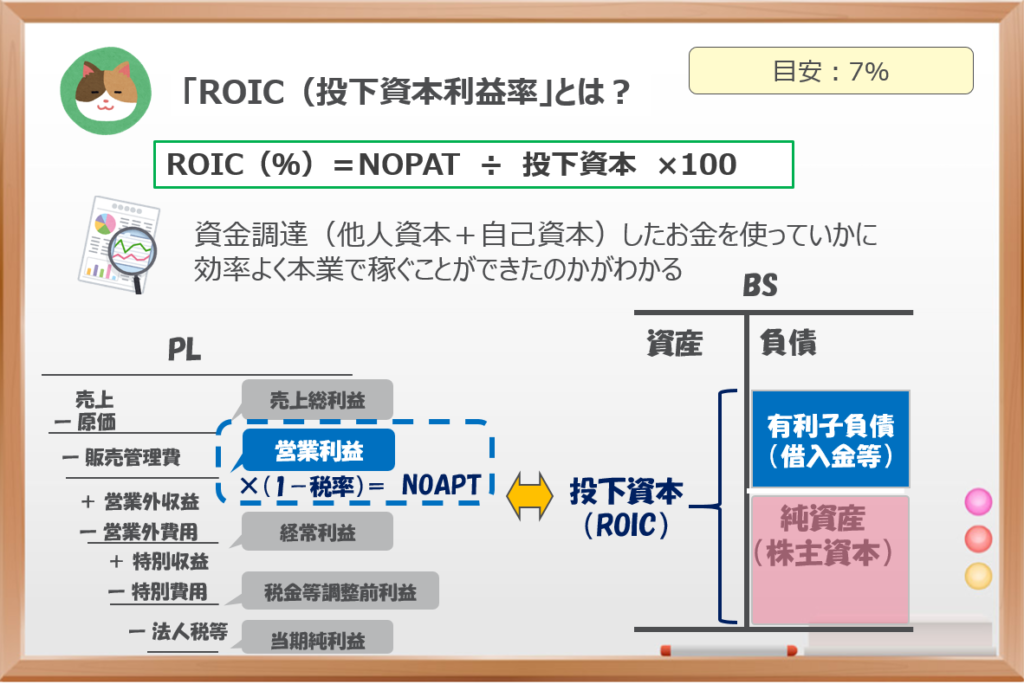

ROIC(%) = 税引後営業利益(NOPAT)÷ 投下資本 × 100

「NOPAT(ノーパット)」は、「Net Operating Profit After Tax:税引後営業利益」の略です。

ここまでは前回の記事で理解しました!

それでは「ROICの特徴」について見ていきましょう。

まず、「分子」ですが「当期純利益」ではなく、「NOPAT(税引後営業利益)」を利用していることから、より本業での利益を見ることに適しています。

次に、「分母」ですが「投下資本」を利用していることから、企業の純粋な資金調達資金(他人資本+自己資本)を見ることに適しています。

そのため、「ROIC」によって、 資金調達(他人資本+自己資本)したお金を使っていかに効率よく本業で稼ぐことができたのかを見ることができます。

一般的には、7%以上であれば効率的に稼いでいるといわれています。

なんとなく分かりましたが、まだ完全にイメージできていないです。。

ROA、ROEとの違い

ここからは、「ROA」「ROE」と比較しながらもう少し解説を進めていきます。

まずは、それぞれの指標について少し復習です。「ROA」から見ていきましょう。

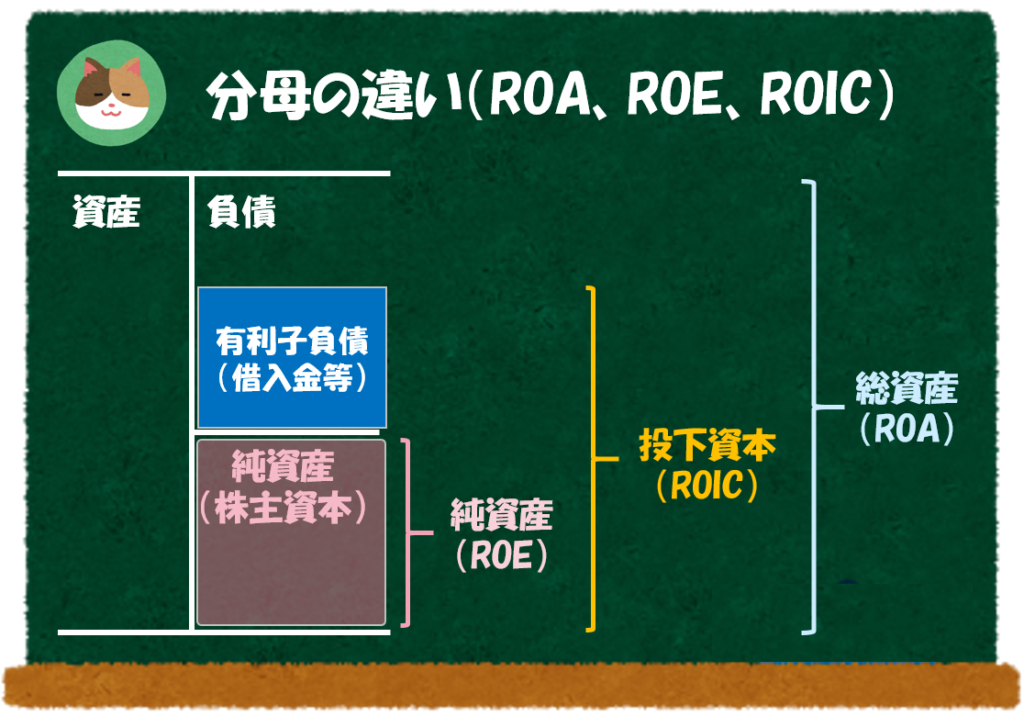

ROA(%) = 当期純利益 ÷ 総資本 × 100

「ROA」は「会社が持っているすべての資産を利用して、どの程度の利益をあげているのか」を示す指標です。純資産(自己資本)、負債(他人資本)を含めた、すべての資本をいかに効率的に運用できているかを分析することができます。

一般的には、5%以上であれば効率的に稼いでいるといわれています。

「ROA」は「Return On Assets」の略です。

「ROA」は「企業のすべての資産」をもとにいかに効率的に収益をあげているかを測る指標でしたね。

そうですね。次に「ROE」を見ていきましょう。

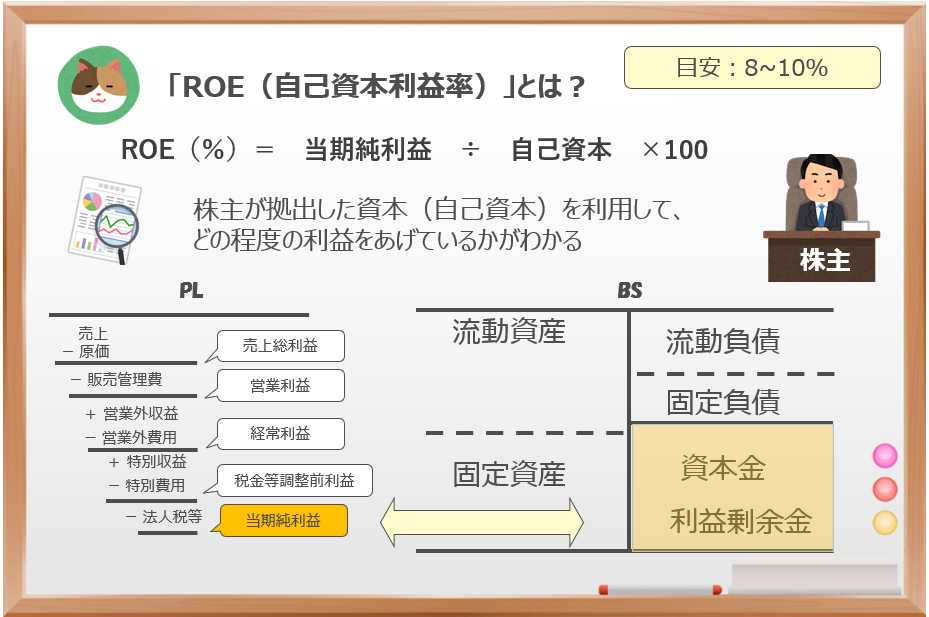

ROE(%) = 当期純利益 ÷ 自己資本 × 100

「ROE」は株主が拠出した資本(自己資本)利用して、どの程度の利益を上げているかを表す指標です。「自己資本」をいかに効率的に運用できているかを分析することができます。

一般的には、8%~10%以上であれば効率的に稼いでいるといわれています。

「ROE」は「Return On Equity」の略です。

また、「ROE」はさらに細かく分解し、分析することでより深い分析(デュポンシステムといいます)を行うことができます。以下の記事もあわせてご参照ください。

「ROE」は「株主からの出資」をもとにいかに効率的に収益をあげているかを測る指標でしたね。

そうですね。ここからは、これらの指標と「ROIC」の違いについて見ていきましょう。「分子」「分母」のそれぞれに分けて解説を進めていきます。

まず「分子」ですが、「ROA」「ROE」では「当期純利益」を使っているのに対して、「ROIC」では「NOPAT(税引後営業利益)」を使っている点で異なります。

「ROIC」では「営業利益」をベースとしているということで、より本業からの収益性にフォーカスしていることがわかります。

「当期純利益」を利用すると本業以外の損益(金融費用等)が含まれるので、本業にフォーカスする観点から「営業利益」をベースとした「NOPAT」を利用するんですね。

一方で、分母について、「ROA」は総資産、「ROE」は純資産(自己資本)を使っているのに対して、「ROIC」では「投下資本」を使っている点でそれぞれ異なります。

「投下資本」を利用していることから、企業の純粋な資金調達資金(他人資本+自己資本)を見ることに適しています 。

それぞれの関係を図でまとめると以下のとおりです。「投下資本」は「総資産」と「純資産」の中間のような位置づけになります。

ROICのメリット、デメリット

最後にそれぞれの指標のメリット、デメリットを整理していきましょう。

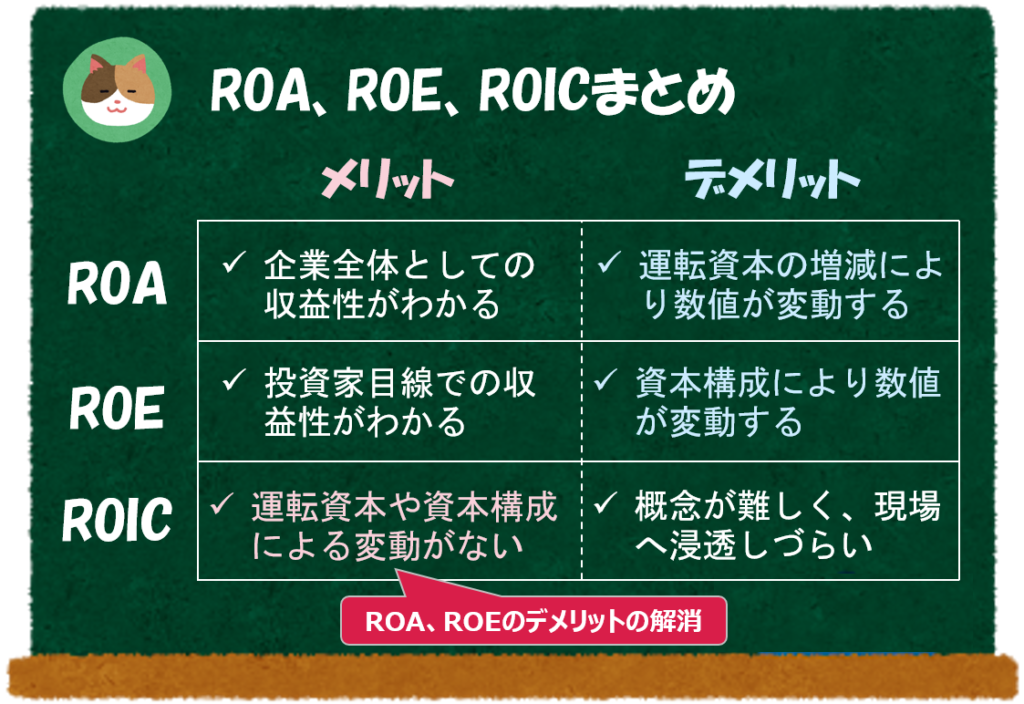

「ROA」「ROE」のデメリットの裏返しにもなるのですが、「ROIC」では、運転資本や資本構成による数値の変動が防止できるというメリットがあります。その結果、より厳密な収益性を測る指標として利用することができます。

「ROA」は、企業のすべての資産を計算式に含めるため、売掛金や買掛金等の運転資本の増減によって数値が変動してしまうという欠点があります。

また「ROE」も資本構成を変動させ、株主資本の割合を下げることによって数字を良く見せることができるという欠点があります(詳細は「デュポンシステム」による分解、「財務レバレッジ効果」の記事もあわせてご参照ください)。

「ROIC」は理解することができれば、収益性を測る指標として非常に優れています。ただし、計算式がややこしく、直感的に理解することが難しいため、現場に浸透がしづらいというデメリットがあります。

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

前回に引き続き、収益性を測る指標である「ROIC(ロイック)」について解説を進めていきます。