【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

なんだかマニアックな匂いがしますね。

そうですね。あまり深掘りするとマニアックなので、決算書分析の際に知っておくと役に立つようなポイントに絞って解説を進めていこうと思います。

特に、IFRSの適用によって財務諸表の数字にどのような影響があったのかを見ることができる「調整表」については、しっかりと理解をしておきましょう。

Contents

「免除規定」とは?

原則は「遡及適用」

IFRSを適用する場合、「遡及適用」することが原則です。

「遡及適用」とは、なんでしょうか。。

「遡及適用」とは、従来からその会計処理を行っていたかのように過去に遡って会計基準を適用することをいいます。

たとえば、IFRSの適用に伴って減価償却方法を「定率法」から「定額法」に変更した場合、10年前に取得した資産についても10年前から「定額法」を適用していた場合の金額に再測定することになります(遡及差額は純資産の利益剰余金に吸収されます)。

実務上はものすごい負担になりそうですが、そんなこと可能なんでしょうか。

すべての会計処理を遡及適用することは非常に困難です。そこで、IFRSでは「免除規定」という救済措置が用意されています。

「免除規定」とは、遡及適用が困難な会計処理について、簡便的な処理を認めるIFRS初度適用における規定のことをいいます。

全部で20近い免除規定があり、採用するかは会社の任意となっています。本記事では代表的な「企業結合」「株式報酬」「みなし原価」「為替換算調整勘定のリセット」といった免除規定をご紹介します。

遡及適用が「禁止」されている領域もあります(見積りやヘッジ会計など、後出しじゃんけんになるような領域)。少しマニアックなので、本記事では割愛します。

企業結合

まずは「企業結合(IFRS3号)」に関する免除規定です。

いわゆるM&Aのことですね。そもそも会計処理が煩雑そうですし、過去に遡及するとなると、昔の資料を掘り起こさないといけないですもんね。。

そうですね。このような煩雑さを回避するため、企業結合(IFRS3号)に関しては、遡及適用しなくてもOKという免除規定があります(企業結合を行っているほとんどの企業で利用されています)。

株式報酬

次に「株式報酬(IFRS2号)」に関する免除規定です。

こちらも会計処理が煩雑そうですもんね。

そうですね。ただ、株式報酬の免除規定に関しては「IFRS移行日時点(後述)」で権利が確定されているものに限定されます(権利未確定分は、IFRS2号に従って会計処理する必要があります)。

みなし原価

次に「みなし原価」に関する免除規定です。

「みなし原価」とは、IFRS移行日時点の「公正価値」を「IFRS移行日時点の償却原価」とみなして利用することをいいます。

本来であれば、過去から遡及計算することが求められているところ、遡及計算が煩雑な場合には、その時点での価値を代替的に利用することが認められています。

事例が見てみたいですね。。

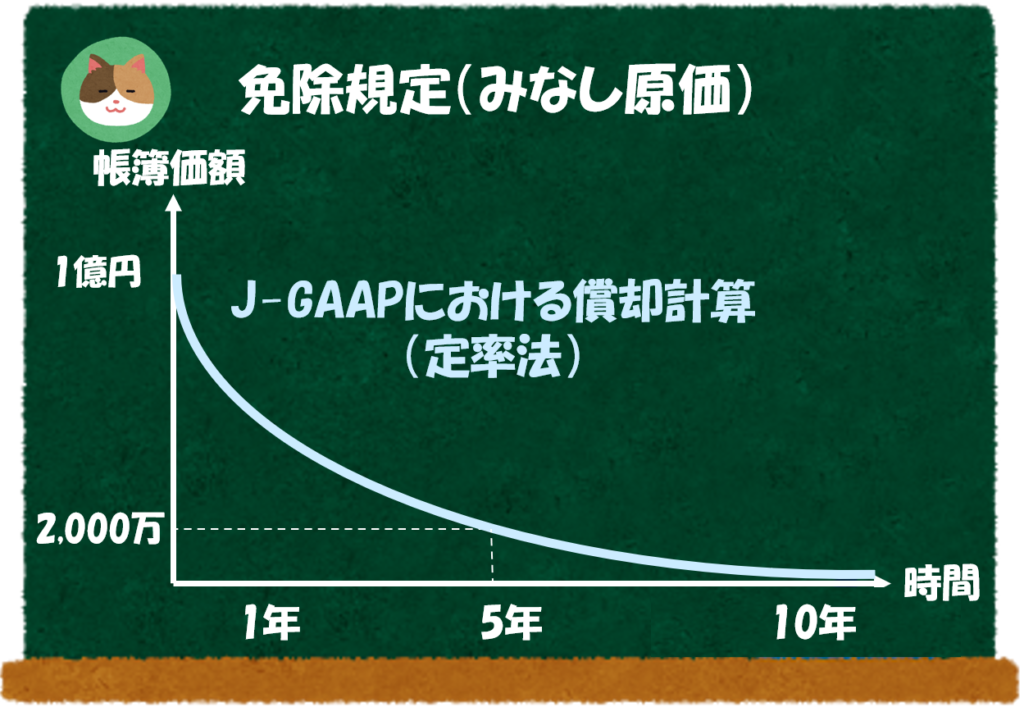

数字は仮ですが、以下の事例をベースに見ていきましょう。

(J-GAAPによる過去の計算)

定率法を採用し、5年後の簿価が「2,000万円」

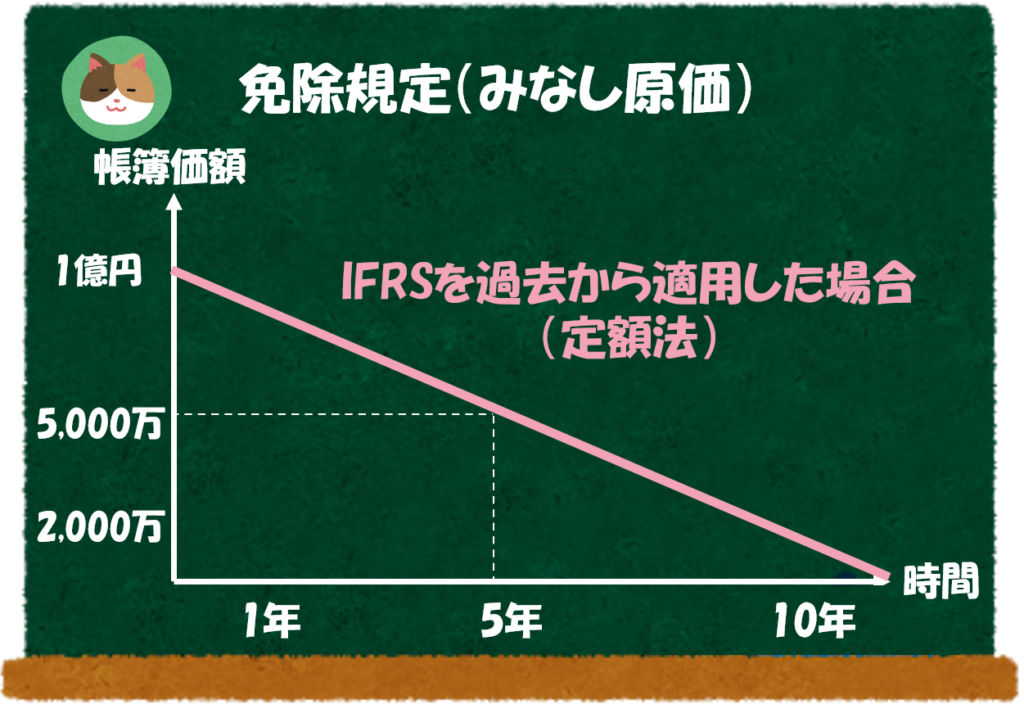

(IFRSを遡及適用した場合)

定額法を採用し、5年後の簿価が「5,000万円」

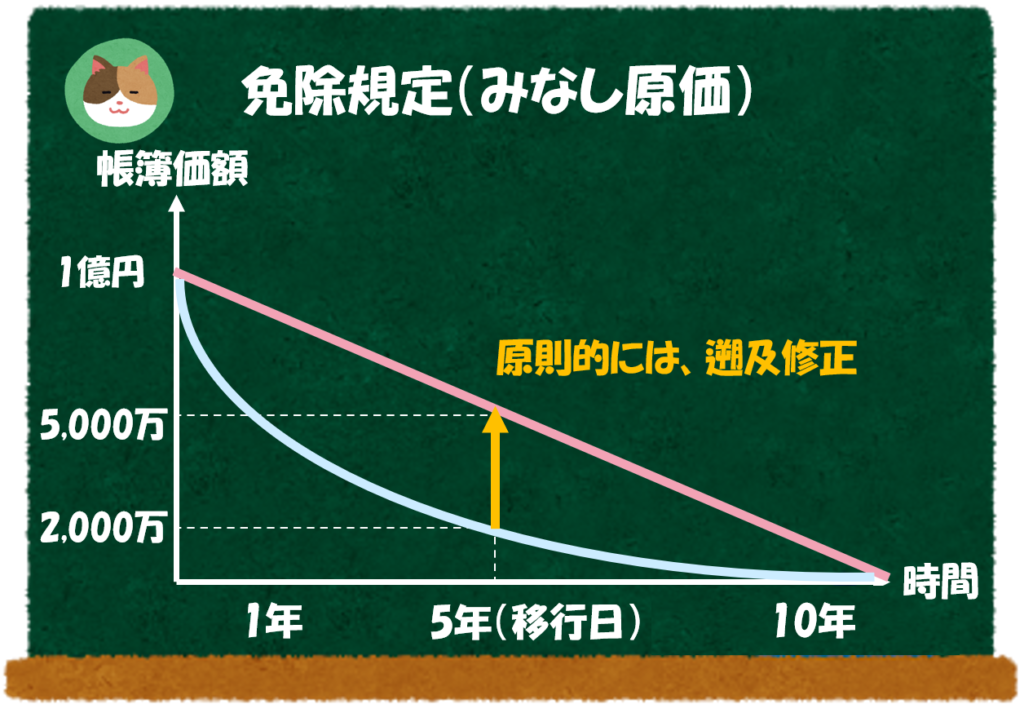

5年目が「移行日」であった場合、原則的な方法をとると、IFRSの計算である「5,000万円(差額3,000万円)」に簿価を修正する必要があります。

仕訳としては、以下のようなイメージです。

(借方)固定資産 3,000万円 / (貸方)利益剰余金 3,000万円

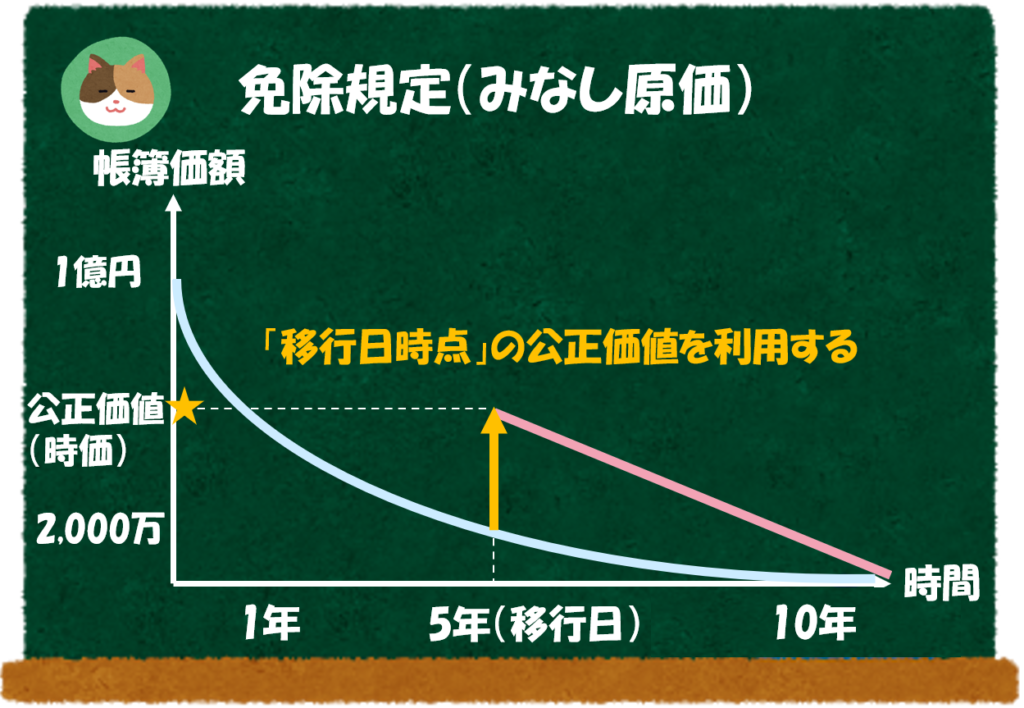

一方、免除規定を採用した場合、~5年目までの償却計算を行うことなく、移行日時点の公正価値(時価)をもって、「移行日時点の簿価」とします。

なるほど。さかのぼって償却計算するのではなく、一時点の公正価値(時価)を利用して、遡及修正した場合と同じとみなすということですね。

そのとおりです。公正価値(時価)を算定するのも実務上は面倒だったりするので、会社によって適用するかしないかの判断が分かれる項目です(あまり良くないのですが「副次的なメリット(次項参照)」を考えて免除規定を利用することもあります)。

為替換算調整勘定のリセット

次に「為替換算調整勘定」に関する免除規定です。

「為替換算調整勘定」とは、なんでしょうか。

「為替換算調整勘定」とは、その他の包括利益(OCI)の1つで、長期保有投資(グループ会社)の為替換算差額から生じる未実現損益のことをいいます。

表現を変えると、子会社等の株式を仮に売却したとしたら発生する「為替差損益」のことで、売却するまでは「未実現」のため、その他の包括利益として認識します。

海外子会社が多い場合など、過去の為替レートを取得することが困難な場合には、IFRSの移行日時点で累積額をリセットする(ゼロにする)ことができます。

「含み損」が生じている場合はラッキーですね。

そうですね。「含み損」の場合、結果的に利益剰余金のマイナスとはなってしまいますが、「PL」を経由せずに直接利益剰余金のマイナスとなるため、業績が良く見える可能性があるという副次的なメリットがあります(この点は「みなし原価」等でも同じことがいえます)。

会計基準上は、実務上の煩雑さを回避するための措置として設けられています。業績が良く見える可能性があるというのは、あくまで副次的なメリットである点、ご留意ください(注記情報までしっかりと読む投資家であれば、すぐにカラクリがわかってしまいます)。

その他の免除規定

他にもたくさんの免除規定がありますが、項目だけご紹介します(さらに詳しく見たい方は以下のHPもご参照ください)。

PWC社HP:IFRSを開示で読み解く(第1回)‐初度適用免除規定‐

https://www.pwc.com/jp/ja/knowledge/ifrs/disclosure/first-time-adoption.html

- 保険契約

- リース

- 子会社、共同支配企業及び関連会社に対する投資

- 複合金融商品

- 以前に認識された金融商品の指定

- 金融資産または金融負債の当初認識時の公正価値測定

- 借入コスト

- 資本性金融商品による金融負債の消滅

- 共同支配の取決

マニアックな項目ばかりなので、見なかったことにします。。

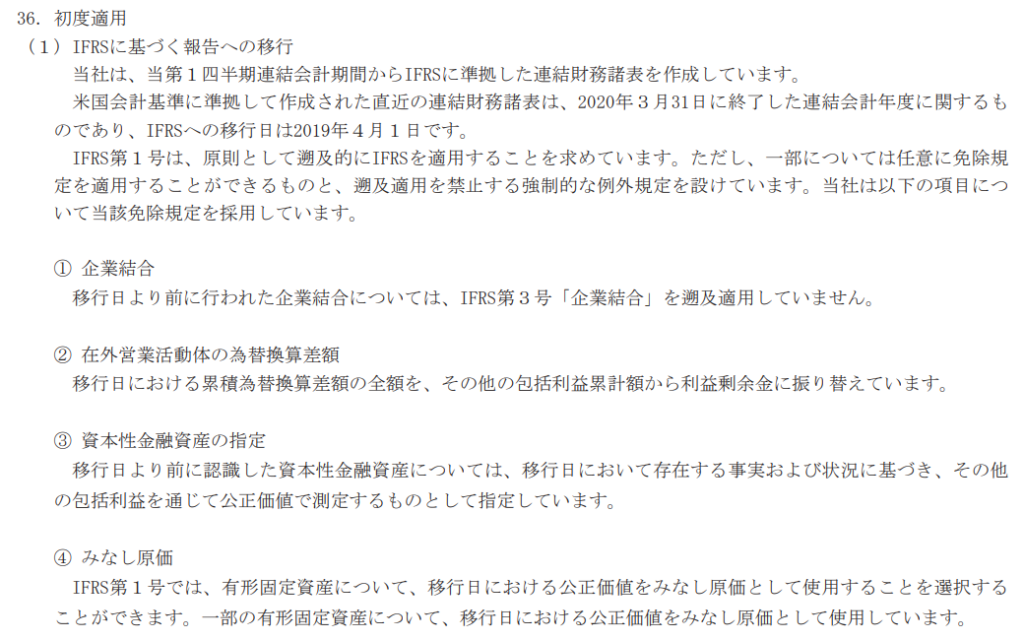

なお、適用した「免除規定」については、決算書の注記情報において開示することが要求されています(トヨタ自動車の例を抜粋して載せておきます)。

「IFRS移行日」とは?

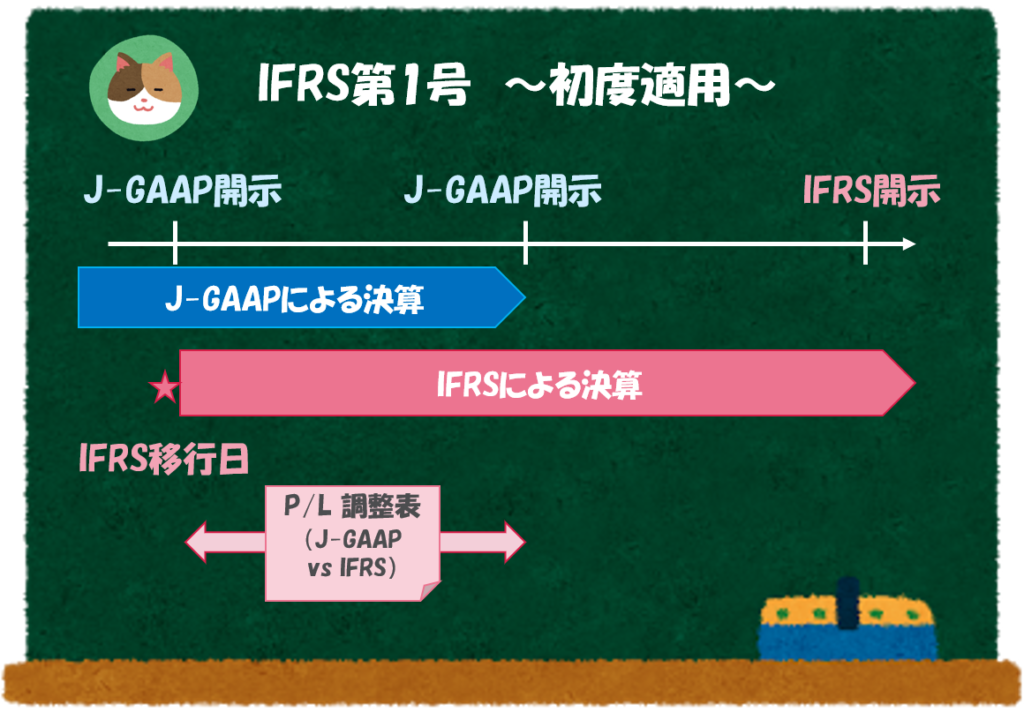

ここからはIFRSの適用による「調整表(詳細は後述)」を理解する前段として「IFRS移行日」「最初のIFRS開示」といった内容を見ていきます。

「IFRS移行日」とは、IFRSで初めて作成する決算書における比較年度の期初のことをいいます。対外的に決算書を発表する「最初のIFRS開示」の日付とは異なります。

なんのことだかよくわからないです。。

以下の図で言うと「★」マークがついている時点のことを指します。外部向けの「最初のIFRS開示」とは別物で、あくまで対内的に数字を作るタイミングのことをいいます。

「最初のIFRS開示」とは、初めてIFRSによる決算発表を対外的に行うことをいいます(最初の「報告日」ともいいます)。

最初のIFRS開示では、報告年度、比較年度に関する財務諸表(BS、PL等)のほか「調整表(後述します)」の開示が要求されています。

つまり「最初のIFRS開示」がされるよりも1年~2年ほど前のIFRS「移行日時点」からIFRSを適用した決算数値を作り始める必要があるということです。

なぜ、最初の開示よりも前にIFRSの決算数値を作成する必要があるのでしょうか。

最初のIFRS開示のタイミングでは、「比較年度(比較期間)」の決算数値もあわせて発表する必要があるためです。

なるほど。比較情報を作成するために約2年前の時点でのIFRS数値を固めておく必要があるのですね。

そのとおりです。最初の開示において「2期分(報告年度・比較年度)」の数字を開示する必要があるため、IFRS移行日時点の数字を固めておく必要があります。

なお、遡及適用による修正額は「移行日時点」の利益剰余金に吸収されることになります。

「調整表」とは?

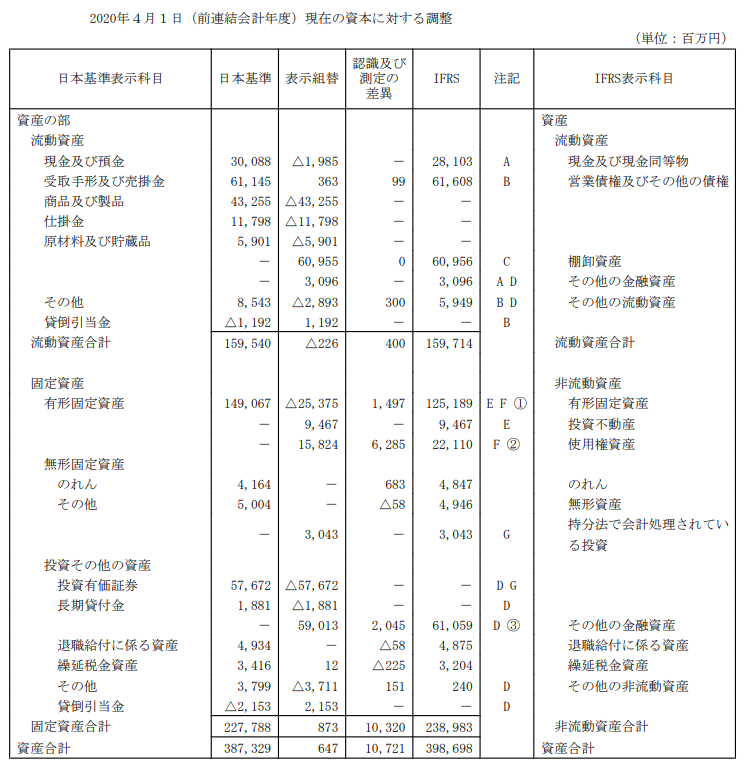

「調整表」とは、従前採用していた会計基準(日本基準、US-GAAP)から、IFRSを適用することによってどのように数字が変化したのかを一覧化した表のことを言います。

IFRSを初めて適用する(初度適用)年度のみ開示することが要求されています。

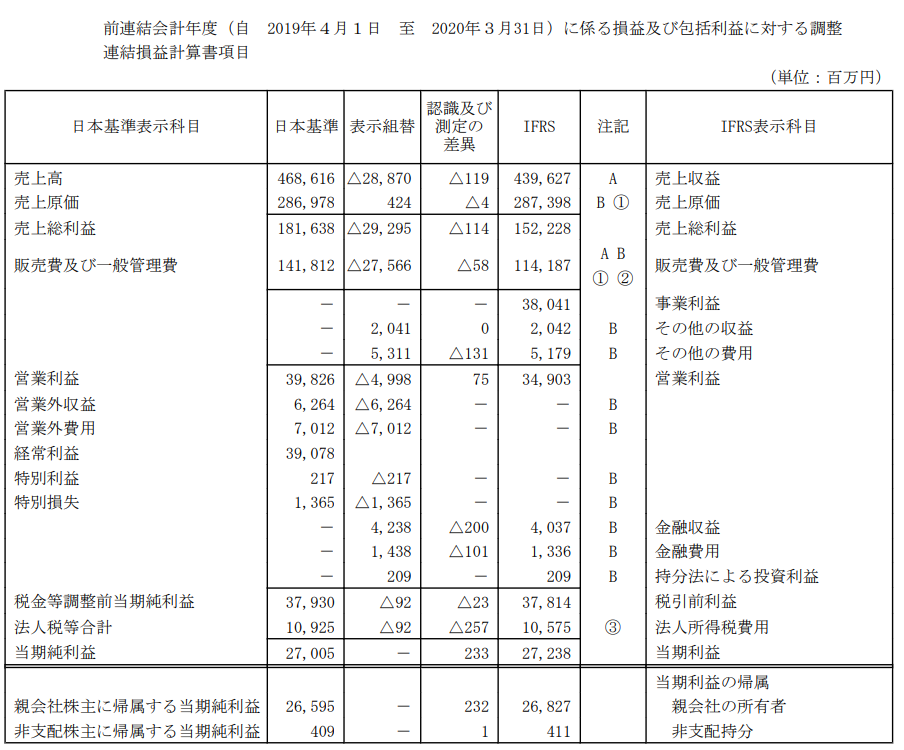

実物を見たほうが理解が深まりますので、2021年3月期の決算報告からIFRSを適用している「キッコーマン社」の事例を見てみましょう。

「表示組替」というのは、BS内、PL内での表示科目の入り繰りがある項目のことをいいます。一方、「認識及び測定の差異」は、会計処理方法が異なる項目のことをいいます。

利益インパクトがあるのは後者(認識及び測定の差異)なので、こちらを重点的に見ることをおススメします(表示組替を見る際は「売上」を重点的に見ると良いです)。

各BS項目ごとに注記(A-G)で説明がされているということですね。

そうですね。また、BSの調整表の一環である「利益剰余金」の調整表には、遡及適用および免除規定の適用による過去の期間の影響額が反映されます。こちらも実物を見ておきましょう。

BSだけでなく、PLに関しても「調整表」を作成します。

PLは「比較年度」の数字に関するものだけですね(BSは移行日残高、報告年度期首残高のそれぞれ作成)。

初度適用の開示は、名前のとおりIFRSを初めて適用した年度のみ開示されます。そのため、事例を探す際には、IFRS適用年度の有報を参照するようにしましょう。

今回は「IFRS(国際会計基準)」を初めて適用する企業が参照する「IFRS1号」という会計基準の内容について解説を進めていきます。