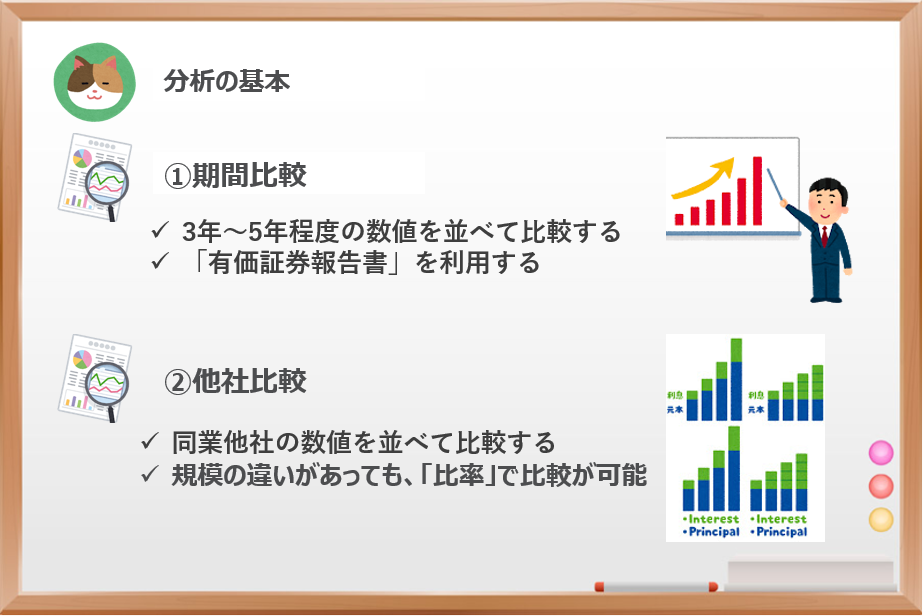

財務諸表分析の基本

財務諸表(決算書)分析の基本は、以下の2パターンです。

- 期間比較

- 他社比較

たとえば、売上や利益といった指標であれば、同じ企業の中で3年~5年にわたって推移を分析することをおススメします。

また、「PBR」「PER」といった指標であれば、同業他社との比較をすることをおススメします。

「決算書分析」のことを「財務諸表分析」と呼ぶことがありますが、同義と捉えてOKです。

期間比較

「期間比較」をするためには、3年~5年程度の数値を並べて比較することが重要です。

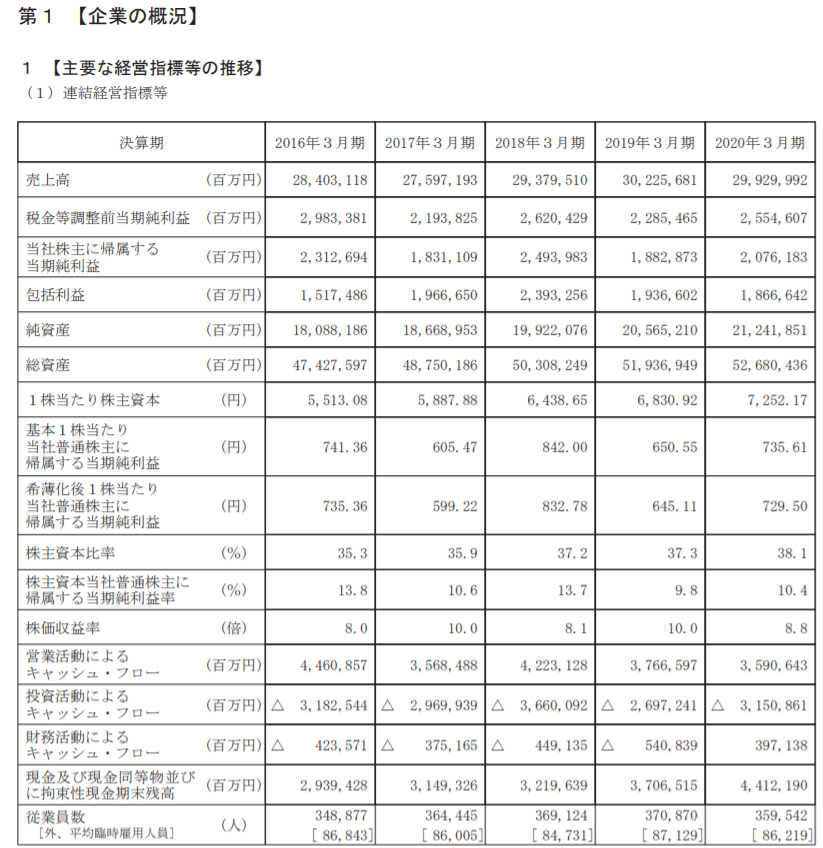

いわゆる折れ線グラフや棒グラフを使って分析をするようなイメージです。これによって数値のトレンド(上昇傾向にあるか、下落傾向にあるか)をつかむことができます。数字を並べるための情報源としておススメなのが、「有価証券報告書」の「主要な経営指標等の推移」という項目です。

「有価証券報告書」、、なんだか難しそうな言葉が出てきましたね。。

現時点では、「有価証券報告書」≒「決算書」といったイメージをもっておけばOKです。以下ではトヨタ自動車の実際の「有価証券報告書」の抜粋を張っていますが、お時間のあるときにぜひ実物を見てみてください。

トヨタ自動車の実際の決算書は以下のHPより見ることが可能です。ぜひ、実際の「有価証券報告書」を見てみましょう。

https://global.toyota/jp/ir/library/securities-report/archives/

なるほど。たくさん数字が並んでいてどこから見れば良いのかわからないです。。

数字の羅列だと頭に入ってきづらいと思うので、時間があればExcelやPPT(パワーポイント)に数字をコピーしてグラフを作ってみることも良いと思います。

トヨタ自動車の決算に関する分析ですが、たとえば、

- 「売上高」や「利益(当期純利益)」は、ほぼ横ばいで安定・成熟している

- 2020年3月期のみ「財務キャッシュ」がプラスとなっており、2020年3月期は、「現金(現金および同等物)」が大きくなっている

といったような状況分析ができます。後者の分析については、コロナショックを見据えて手元に資金を多く残しているのか?新しい大きな投資のために手元のキャッシュを増やしているのか?といった仮説を立てることもできるかと思います。

このような数値的な裏付けや仮説をもとにニュース記事を読んでいくと会社の実態をより理解することができます。

他社比較

他社比較では同じような業種の他社と比較することがおススメです。

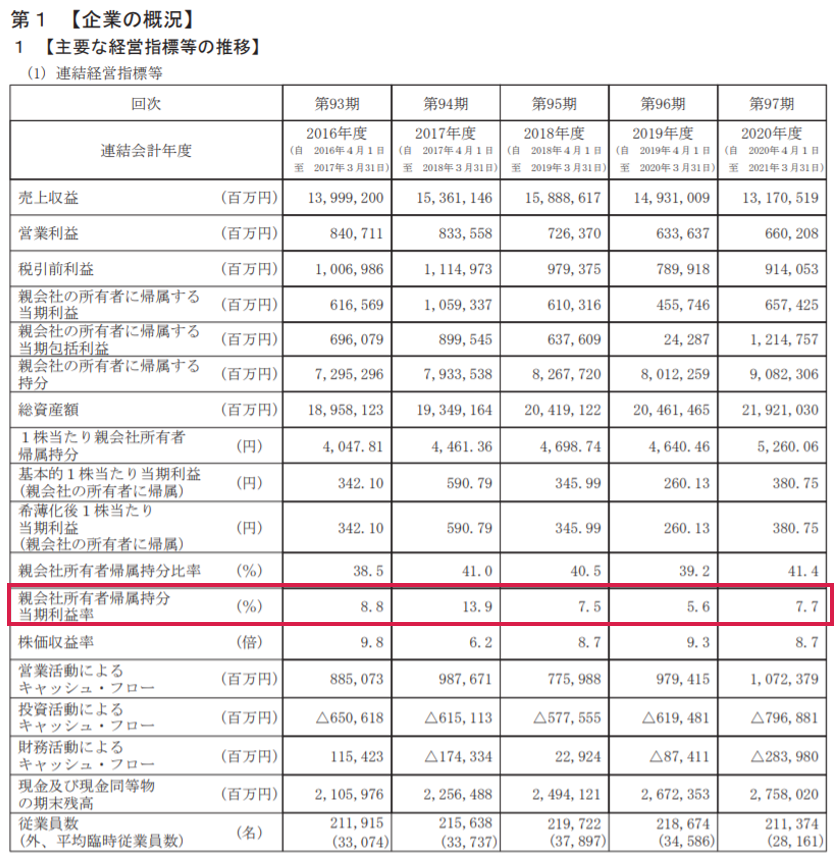

以下、トヨタ自動車の同業他社であり、日本を代表する自動車メーカーの本田技研工業の「有価証券報告書」より「主要な経営指標の推移」を抜粋しています。

本田技研工業の実際の決算書は以下のHPより見ることが可能です。ぜひ、実際の「有価証券報告書」を見てみましょう。

ここでは、「利益率」という項目について見てみようと思います(赤枠で囲ってある部分です)。「利益率」は「利益(当期純利益)」÷「売上高」で計算ができますが、要は「いかに効率よく稼いでいるか」を見るための指標です。

トヨタ自動車の「利益率」は約10%~13%の水準で推移しているのに対して、本田技研工業では、5%~8%(2017年度のみ13.9%)といった水準で推移しています。そのため、同じような業種の中でもトヨタ自動車は効率的な経営を安定して行っているということが分析できます。

他社比較では、特に「比率」による分析が有用です。会社の規模が違う場合であって、「比率」であれば横並びで分析が可能です。

「XX%」のように「比率」で比較をする場合には、大きな会社と小さな会社で並べて比較分析をすることができるんですね。

財務諸表分析の代表的な指標

決算書(財務諸表)で見るべきポイント(利益率、流動比率、ROA、ROE、、、)については、以下の記事で解説をしていますのであわせて読んでみましょう。

(実践編)事例のご紹介

実際の決算書を使って分析を行っていますので、以下の記事もあわせてご参照ください。

「決算書の分析」ができるようになりたいです。