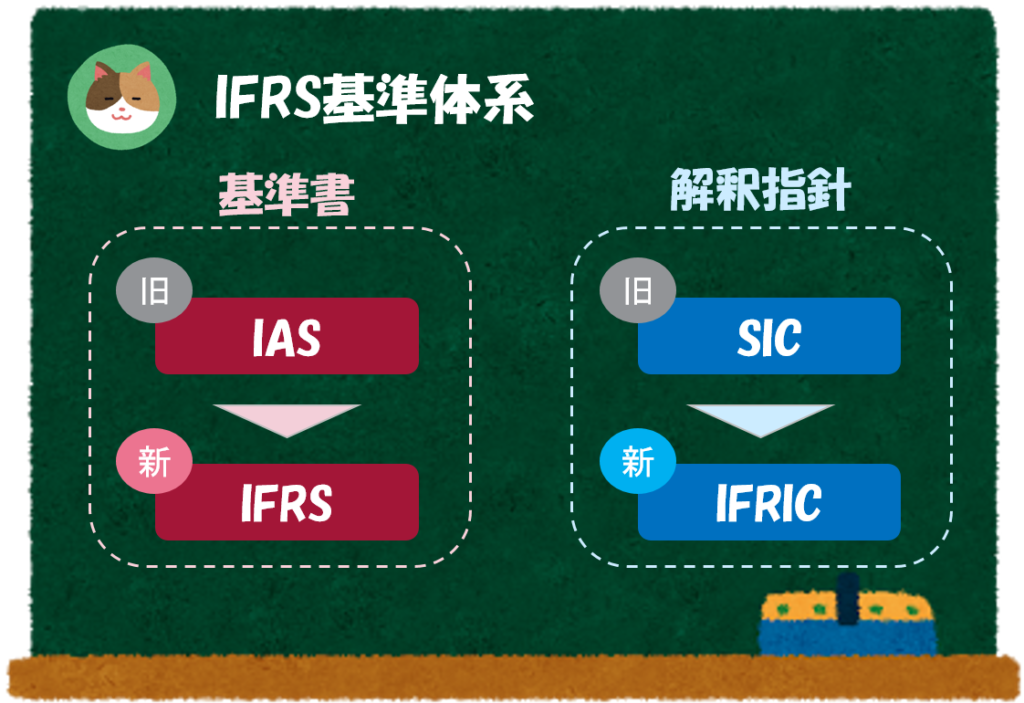

新しく基準が制定される場合には、IASが廃止され、IFRS基準として制定されます。ただし、IASが全てIFRSに置き換わったわけではなく、IAS基準の多くが現在も残っています。

「IFRIC」「SIC」といった解釈指針もありますが、ここでは解説対象外としています。

IFRS基準(国際財務報告基準)

IFRS第1号 国際財務報告基準の初度適用

はじめてIFRSを適用する企業(初めて上場する、日本基準からIFRS基準に切り替える等)が参照する会計基準です。IFRSを最初に適用する場合、原則は「遡及適用」といって過去にさかのぼってIFRS基準を適用するのですが、一部「例外規定」「免除規定」という実務上の配慮があります。

IFRS第2号 株式報酬

「ストックオプション」等の「株式報酬」に関する会計基準です。「ストックオプション」については、以下の記事を合わせてご参照ください。

IFRS第3号 企業結合

合併や事業譲渡など、いわゆる「M&A」に関する会計基準です。昨今では「ホールディングス」の形態でグループ経営を効率化するケースが多く、ホールディングスによる企業結合が頻繁に行われています。「ホールディングス」については、以下の記事もあわせてご参照ください。

IFRS第4号 保険契約

保険事業を行う企業に対する会計基準です。保険事業を営んでいない場合には関係のない基準です。なお、IFRS第17号という新基準の適用により内容が置き換わる予定です。

IFRS第5号 売却目的で保有する非流動資産および非継続事業

IFRSでは、建物や機械といった「固定資産」であっても、1年以内に売却を予定しているものについては「流動資産」として開示する必要があります。このような資産を「売却目的資産」(正確には売却目的で保有する非流動資産)と呼びます。IFRS第5号は「売却目的資産」の取り扱いを定めた会計基準です。

また「事業」単位で売却を予定している、あるいは撤退が決定している(=非継続事業)についても別枠で開示する必要があります。

IFRS第6号 鉱物資源の探査及び評価

鉱物資源を取り扱う企業に対する会計基準です。関連事業を営んでいない場合には関係のない基準です。

IFRS第7号 金融商品:開示

金融商品の開示に関する会計基準です。以下の記事で解説をしていますので、あわせてご参照ください。

IFRS第8号 事業セグメント

セグメント情報に関する会計基準です。以下の記事で「セグメント情報」について解説をしていますので、ご参照ください。

IFRS第9号 金融商品

金融商品の会計処理に関する会計基準です。以下の記事で一部の論点を解説していますので、あわせてご参照ください。

IFRS第10号 連結財務諸表

連結財務諸表に関する会計基準です。以下の記事で「連結決算」の概要を解説していますので、あわせてご参照ください。

IFRS第11号 共同支配の取り決め

いわゆる「JV(ジョイントベンチャー)」に関する会計基準です。

IFRS第12号 他の企業への関与の開示

子会社や関連会社への投資に関する開示について定めた会計基準です。

IFRS第13号 公正価値測定

公正価値(時価評価)に関する会計基準です。以下の記事で「公正価値のレベル別開示」について解説をしていますので、あわせてご参照ください。

IFRS第14号 規制繰延勘定

少しマニアックな基準ですが、業界特有の料金規制(政府による規制等)がある場合に適用される会計基準です。

IFRS第15号 顧客との契約から生じる収益

「収益認識」に関する会計基準です。詳細は以下の記事をご参照ください。

IFRS第16号 リース

「リース」に関する会計基準です。詳細は以下の記事をご参照ください。

IFRS第17号 保険契約

保険事業を行う企業に対する会計基準です。保険事業を営んでいない場合には関係のない基準です。 IFRS第4号を再整理した新しい会計基準です。

IAS(国際会計基準)

IASは番号が飛び飛びになっていますが、既に廃止され「IFRS」基準に置き換わっているためです。

IAS第1号 財務諸表の表示

財務諸表の表示に関する全般的な基準です。金融商品等の個別論点の表示・開示については、別途基準があります。そのため、本基準は汎用的な内容を定めた基準となっています。

IAS第2号 棚卸資産

原材料や製品等の「棚卸資産」に関する会計基準です。「棚卸資産」の概要については、以下の記事をあわせてご参照ください。

IAS第7号 キャッシュ・フロー計算書

キャッシュ・フロー計算書に関する会計基準です。「キャッシュ・フロー計算書」については、以下の記事をあわせてご参照ください。

IAS第8号 会計方針、会計上の見積りの変更及び誤謬

会計方針(例:減価償却の方法等)を変更する場合や、過去の見積もり、誤謬(単純な誤り)を修正する場合に参照する会計基準です。

IAS第10号 後発事象

「後発事象」に関する会計基準です。「後発事象」とは、財務諸表を公表した後に重要な事象が発生した場合(M&A、事業の廃止等)に開示することが要求されている事象のことをいいます。

IAS第12号 法人所得税

法人税等の税金費用に関する内容を定めた会計基準です。

IAS第16号 有形固定資産

「有形固定資産」に関する会計基準です。「有形固定資産」の概要については、以下の記事をあわせてご参照ください。

IAS第19号 従業員給付

従業員に対する支払い(給与・退職金等)に関する会計基準です。「有給休暇債務」という論点がIFRS特有ですので、別途解説予定です。

IAS第20号 政府補助金の会計処理及び政府援助の開示

政府から助成金等を受け取った場合に参照する会計基準です。日本の税法でいう「圧縮記帳」のような論点です。

IAS第21号 外国為替レート変動の影響

為替換算に関する会計基準です。「機能通貨」というIFRS特有の考え方があるので、別途解説予定です。

IAS第23号 借入コスト

IFRSでは、設備資金としての借り入れから生じる利息を「借入コスト」として資産の取得原価に参入します。本基準は「借入コスト」の処理や開示を定めた会計基準です。少しややこしいので別途解説予定です。

IAS第24号 関連当事者についての開示

会社の役員や関連会社等の「関連当事者」との取引に関する会計基準です。関連当事者との取引は不正に利用される恐れがあることから、投資家に取引内容を開示することが要求されています。

IAS第26号 退職給付制度の会計及び報告

少しマニアックですが、年金基金側の財務諸表の作成に関する会計基準です。一方、IAS19号は、給付を受ける事業主側の会計基準なので、通常はIAS19号を参照します。

IAS第27号 個別財務諸表

IFRSを適用して個別財務諸表を作成する場合に適用されます。日本では「連結ベース」でしかIFRSの適用が要求されていないため、通常、本基準は参照されませんが、子会社株式の会計処理等が規定されています。

IAS第28号 関連会社及び共同支配企業に対する投資

「関連会社」および「共同支配企業」に対する投資に関する会計基準です。「関連会社」とは、子会社には該当しないけれども影響力を有する会社のことをいいます。また「共同支配企業」とは、ジョイントベンチャーのように複数の企業で共同経営している会社のことをいいます。

IAS第29号 超インフレ経済化における財務報告

こちらもマニアックな基準ですが、超インフレとなっている国(一部の南米の国等)における財務諸表の換算に関する会計基準です。特定の地域に子会社を持っている場合には参照する可能性があります。

IAS第32号 金融商品:表示

金融商品の表示に関する会計基準です。「表示」とはBS上の区分(負債or資本)のことをいいます。以下の記事もあわせてご参照ください。

IAS第33号 1株あたり利益

1株当たり利益(Earning Per Share)の開示に関する会計基準です。

IAS第34号 期中財務報告

「四半期財務諸表」等の期中に行う財務報告に関する基準です。一部の処理を簡便的に行うことを許容しています。「四半期財務諸表」については、以下の記事もあわせてご参照ください。

IAS第36号 資産の減損

有形固定資産の「減損損失」に関する会計基準です。「減損損失」については、以下の記事をあわせてご参照ください。

IAS第37号 引当金、偶発負債及び偶発資産

引当金に関する会計基準です。偶発負債というのは将来起こりうる損失に備え、引当計上とはならないものの、内容を有価証券報告書にて開示するものをいいます(別途解説予定です)

「引当金」の概要については、以下の記事をあわせてご参照ください。

IAS第38号 無形資産

借地権、特許権、ソフトウェア、のれんといった目に見えない固定資産に関する会計基準です。

「無形資産」の概要については、以下の記事をあわせてご参照ください。

IAS第39号 金融商品:認識及び測定

金融商品に関する会計基準です。大部分がIFRS第9号に置き換わっていますが、ヘッジ会計に関する一部の要求事項が残っています。「IFRS第9号」については、以下の記事をあわせてご参照ください。

IAS第40号 投資不動産

投資目的(他社に貸し出す)で保有している不動産に関する会計基準です。

IAS第41号 農業

農業を行っている企業に対する会計基準ですので、他の事業を行っている場合には関係のない基準です。