【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

Contents

「包括利益」とは?

今回は「包括利益」と「その他の包括利益」という考え方について解説を進めていきます。少し専門的な知識になりますので、一般的な利益の概念を抑えたい方は、上記の記事の内容を理解できていればOKです。

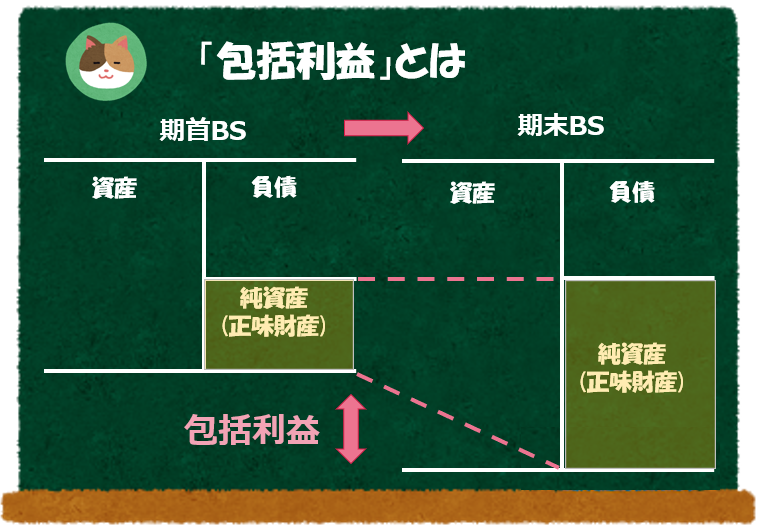

「包括利益」とは、期首と期末の純資産の増減額のこと(※)をいいます。

「包括利益」は、以下の式で計算することができます。

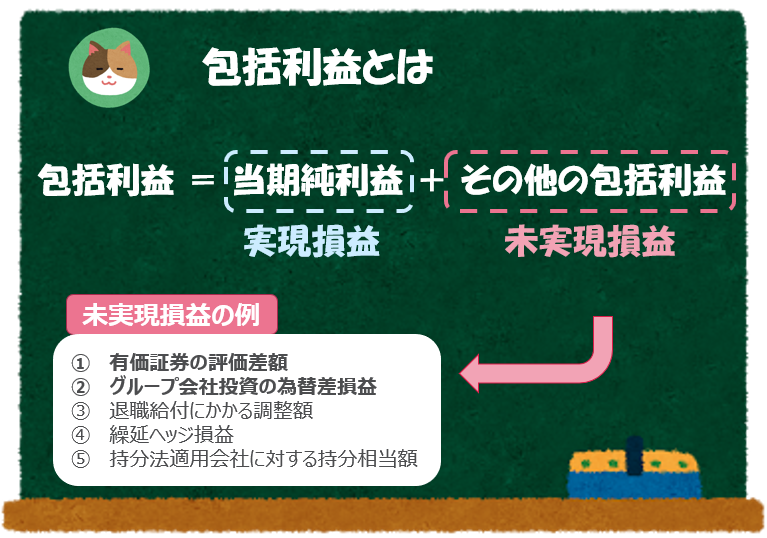

包括利益 = 当期純利益 + その他の包括利益

厳密にいうと、純資産の増減のうち「資本取引」による増減を除いたものが「包括利益」となります。「資本取引」とは、株主との取引による取引のことで、たとえば、株主による出資(増資等)や配当金の支払いのことをいいます。

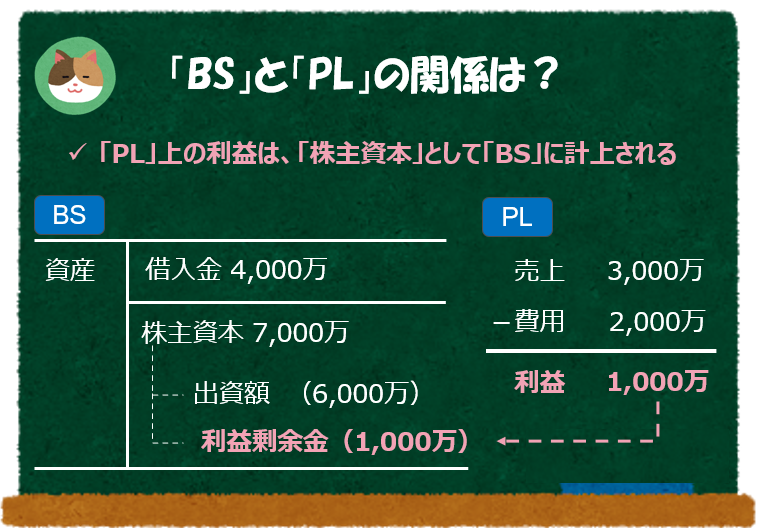

「PL」の「当期純利益」が「BS」の純資産に計上されるとことを、前回の記事で学びました。そのため、「包括利益」と「当期純利益」は同じになると思ったのですが、同じにならないのはなぜでしょうか。

基本的には「包括利益」≒「当期純利益」と理解して問題ないのですが、一部ズレが生じてきます。「その他の包括利益」という項目がズレの要因になるのですが、以下では「その他の包括利益」について解説を進めていきます。

「その他の包括利益」とは?

「その他の包括利益」とは、未実現の損益のことをいいます。

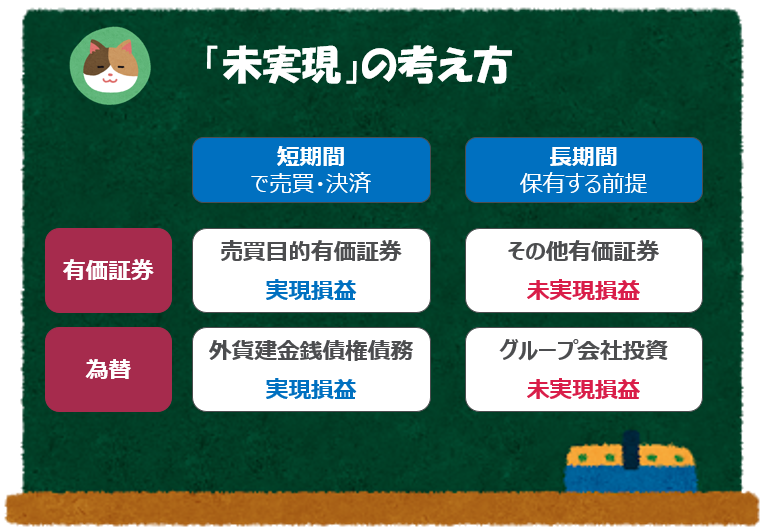

「未実現」とは、売却や決済をしておらず、損益が確定していないことをいいます。具体的には、持ち合い株式等の長期的に保有することを前提としている有価証券の評価損益(含み損益)やグループ会社への投資に関する為替差損益が該当します。

一方、短期的に売却や決済によって損益が実現される見込みがあるものについては、未だ売却や決済をしていない場合であっても「実現損益」として扱われます(=「PL」上の当期純利益に含まれることになります)。

「その他の包括利益」のことを略して「OCI(Other Comprehensive Income)」と呼びます。

なるほど。未だ少しややこしいですね。。

具体的な中身を見ながらもう少し解説を進めていきますね。

「その他包括利益」の具体例として、以下の項目が挙げられます。

- 有価証券の評価差額(その他有価証券評価差額金)

⇒長期保有投資(持合い株式等)の評価損益 - 為替換算調整勘定

⇒長期保有投資(グループ会社)の為替換算差額 - 退職給付にかかる調整額

- 繰延ヘッジ損益

- 持分法適用会社に対する持分相当額

③~⑤については、これだけで記事になるくらいの解説が必要なので、別途解説予定です(ここでは説明を割愛します)。

ポイントは、①有価証券の評価損益(株の含み損益のイメージです)も、②為替換算差額(為替による含み損益のイメージです)も「長期保有」を前提とした投資から発生するものを、「未実現損益」と考える点です。

一方、「短期投資」の場合には、厳密には実現していない場合であっても、近いうちに実現される見込みがあるため、会計上は「実現損益」として捉えます。

「持合い株式」とは、2つ以上の企業が相互に相手の株を保有することをいいます。安定株主の形成(買収リスクを引き下げる)、企業間取引の強化(昔ながらのお付き合い)を目的としている日本における昔からの商慣習ですが、最近では解消される動きが進んでいます。

会計基準上は「長期投資のため」「短期投資のため」といった表現はされておらず、有価証券であれば、投資の種類に応じて判断し、為替差損益であれば、金銭債権債務かグループ投資かといった形で基準上は規定されています。

ざっくりコンセプトを理解するためには、上記の概念でおさえればOKですが、正確な理解をするためには、日本基準、IFRS等の基準ごとに原文をあたる必要があります。

たとえば、IFRSであれば「IFRS9号」という金融商品の基準で、有価証券の分類を「キャッシュ・フローテスト」「ビジネスモデルテスト」といった観点から整理しています。日本基準であれば「売買目的有価証券」「その他の有価証券」といった分類で整理をしています。

実務上はかなりややこしいですが、IFRSの場合は、以下のような分類をします(かなり余裕のあるかただけ読んでみてください)。

https://assets.kpmg/content/dam/kpmg/pdf/2016/03/jp-ifrs9-classification-measurement-20141115.pdf

なるほど。まだまだ奥が深そうですが、「包括利益」「その他の包括利益」「未実現損益」といった考え方は理解できました。

「包括利益計算書」「組換調整(リサイクリング)」といった論点もあるのですが、さらに実務的になるので別の記事で解説予定です。

前回の記事で「利益」については、理解できたと思ったのですが、「包括利益」という言葉を最近聞きました。これはどのような利益なのでしょうか。