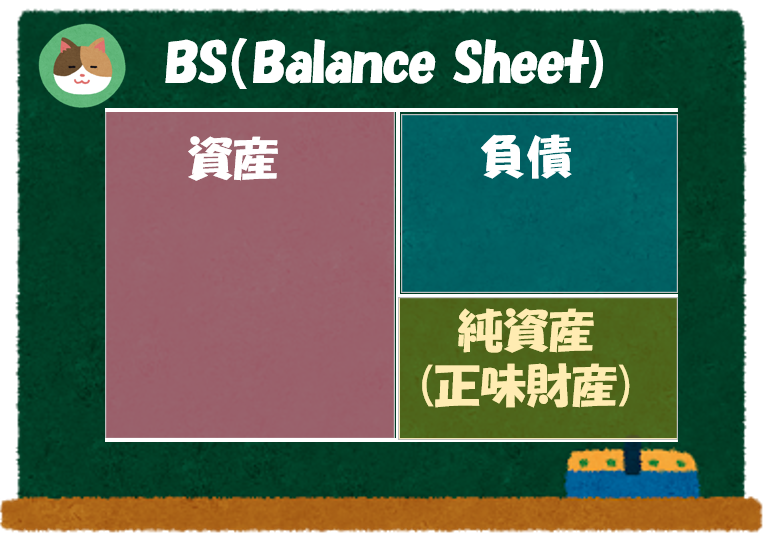

「BS」は会社の「財政状態(健康状態)」がわかる決算書のことですね。

本記事では「資産の部」を深堀りしていきます。「負債の部」「純資産の部」については、別の記事で解説をしていきますので、あわせてご参照ください。

Contents

流動資産の内訳

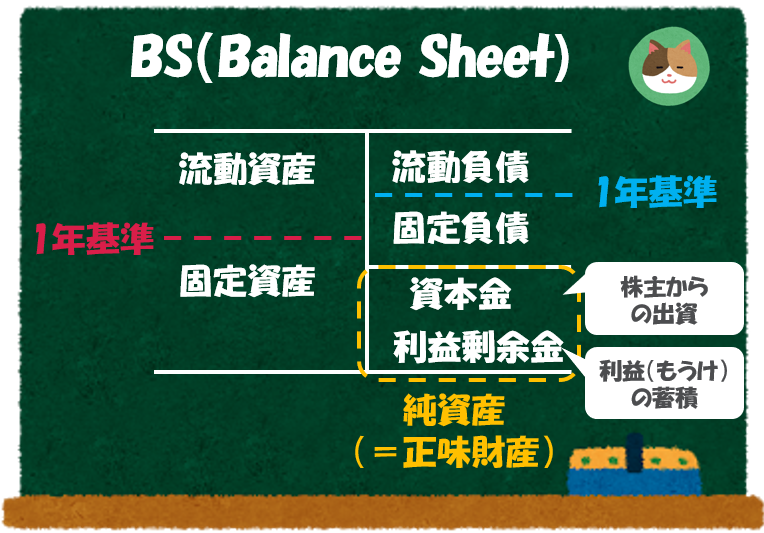

前回の記事で学んだ内容ですが、資産の部は「流動資産」と「固定資産」に区分されるんでしたね。

そのとおりです。本記事では「流動資産」「固定資産」の内容をさらに深掘りしていこうと思います。

「流動資産」というのは、資産のうち、通常1年以内に現金化ができる資産のこと(1年基準)をいいます。また「1年基準」だけではなく、「正常営業循環基準」という考え方があり、通常の営業活動内で発生する棚卸資産、売掛金等は流動資産に分類されます。

「正常営業循環基準」とは、ビジネスの基本的な流れのなかで登場するような資産については流動資産に分類するという考え方のことです。ビジネスの基本的な流れというのは、メーカーの例でいうと、①資金調達、②材料の購入、③製品の製造、④債権の回収といった流れのことを指しています(以下の図をご参照ください)。

本記事では、「流動資産」を「当座資産」「棚卸資産」「その他の資産」といった項目に分類して解説していきます。

当座資産

「当座資産」というのは、現金預金、売掛金、有価証券など、流動資産の中でもより現金に近い性質をもった資産のことをいいます。具体的には以下のような項目が含まれます。

- 現金、預金:手元にある現金、銀行の預金(普通預金・当座預金)

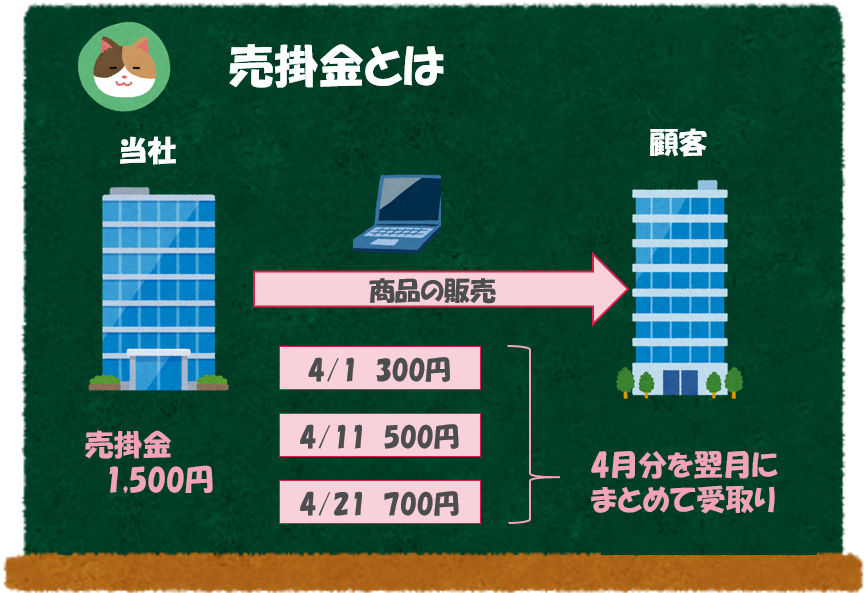

- 売掛金:掛取引(取引先との信用取引)で販売した場合に将来お金を受け取る権利

- 受取手形:掛取引で販売した場合に将来お金を受け取る権利(「手形」という書面にて期日、金額等を記載する)(※)

- 有価証券:株式や債券のうち1年以内に現金化が予定されているもの(短期的に売買することを目的で保有している場合等)

「売掛金」は下図のとおり、取引の都度現金で決済をするのではなく、「XX月分の取引をまとめて翌月末に受け取ります」といった契約を先方と結び、取引を円滑することが趣旨です。

最近は電子化が進んでいるため、書面の「手形」を利用した取引は減少傾向にあります。

棚卸資産

「棚卸資産」というのは、製造、販売することを目的に保有している資産のことをいいます。具体的には、原材料、仕掛品、製品、商品といった項目が含まれます。

- 原材料:製品を作成するための材料(木材や金属等)

- 仕掛品:製造途中の製品(塗装作業の完了していない車等)

- 製品:自社で製造し、顧客へ販売することを予定している資産(完成した自動車等)

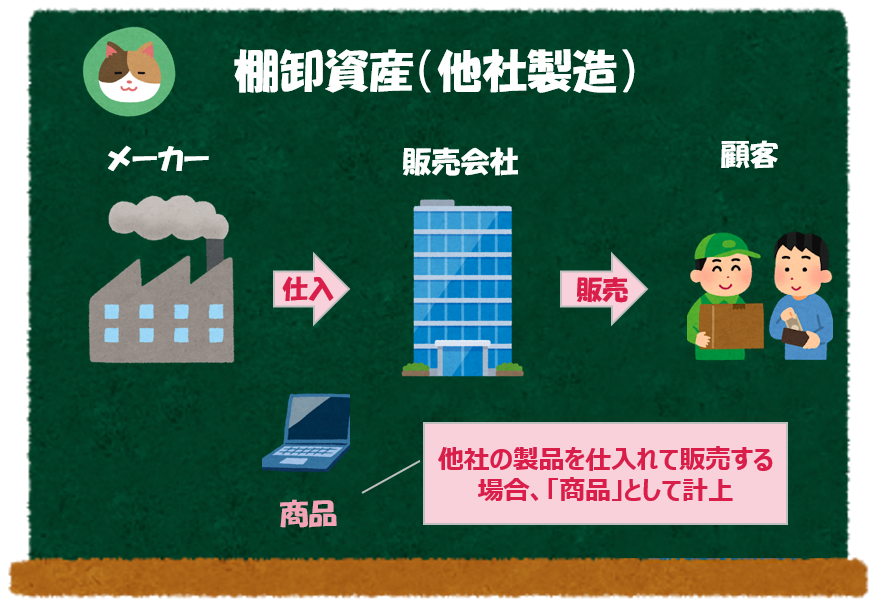

- 商品:他社より完成品を仕入れ、顧客へ販売することを予定している資産(自動車ディーラーにおける自動車等)

- 貯蔵品:製造過程で使用する工具等

自社で製造する場合には「製品」という勘定科目で「BS」に計上されます。また、完成前の製品のことを「仕掛品」といいます。

他社で製造されたものを購入し、お客さんに販売するようなケースでは「商品」という勘定科目で「BS」に計上されます。

その他の資産

「その他の資産」は、上記以外の流動資産のことをいいます。具体的には以下のような項目が含まれます。

- 短期貸付金:他社へ貸し付けたお金のうち、1年以内に回収されるもの

- 前渡金:設備の購入等にあたって、事前に相手に渡しているお金のこと(設備の頭金等)

- 未収金:設備の売却等にあたって、売却した資産にかかる代金の未回収分等

- 前払費用:将来分の家賃の前払い等、将来のサービスに対して事前に支払ったお金

上記項目は例示であり、すべての項目を網羅しているわけではない点、ご留意ください(以下同)。

一言で「流動資産」といっても様々な項目が含まれているんですね。

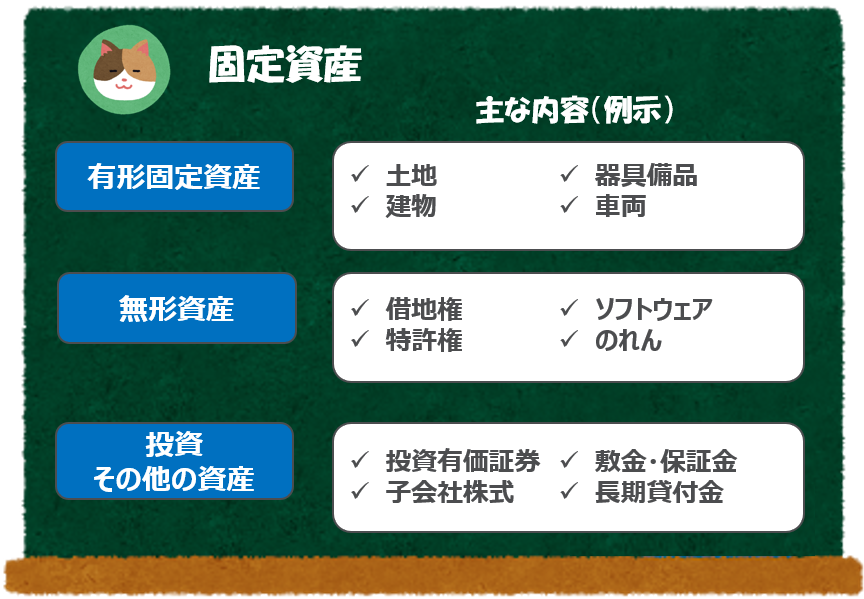

固定資産の内訳

「固定資産」というのは、資産のうち長期間にわたり使用することを目的とする資産のことをいいます。本記事では、大きなくくりとして「有形固定資産」「無形固定資産」「投資その他の資産」といった項目に分類して解説していきます。なお、「有形固定資産」「無形資産」は「減価償却」が必要となります。

少し細かいですが、耐用年数が見込めないような無形資産は減価償却の対象外となることがあります。

有形固定資産

「有形固定資産」とは、形のある固定資産のことをいいます。具体的には、土地、建物、器具備品、車両といった項目が含まれます。

- 土地:自社で保有している土地(自社ビルの土地部分等)

- 建物:自社で保有している建物(オフィス、工場等)

- 器具備品:自社で保有している器具や備品(オフィス、工場における各種設備等)

- 車両:自社で保有している自動車(営業車等)

無形資産(無形固定資産)

「無形資産」とは、形のない固定資産のことをいいます。具体的には、借地権、特許権、ソフトウェア、のれんといった項目が含まれます。

- 借地権:他社の保有している土地を借りる権利

- 特許権:特許を受けた発明を権利者が一定期間独占的に実施することができる権利

- ソフトウェア:自社で利用しているシステム

- のれん:目に見えない企業のブランド力(※)

投資その他の資産

「投資その他の資産」とは、保有している他社の株式等の投資資産および「有形固定資産」「無形資産」以外の固定資産のことをいいます。

- 投資有価証券:株式や債券のこと(持ち合い株式等もここに含まれる)

- 子会社株式:子会社の株式のこと

- 敷金保証金:賃貸物件等に入居する際に貸主に預けるお金

- 長期貸付金:他社へ貸し付けたお金のうち、1年を超えて回収されるもの

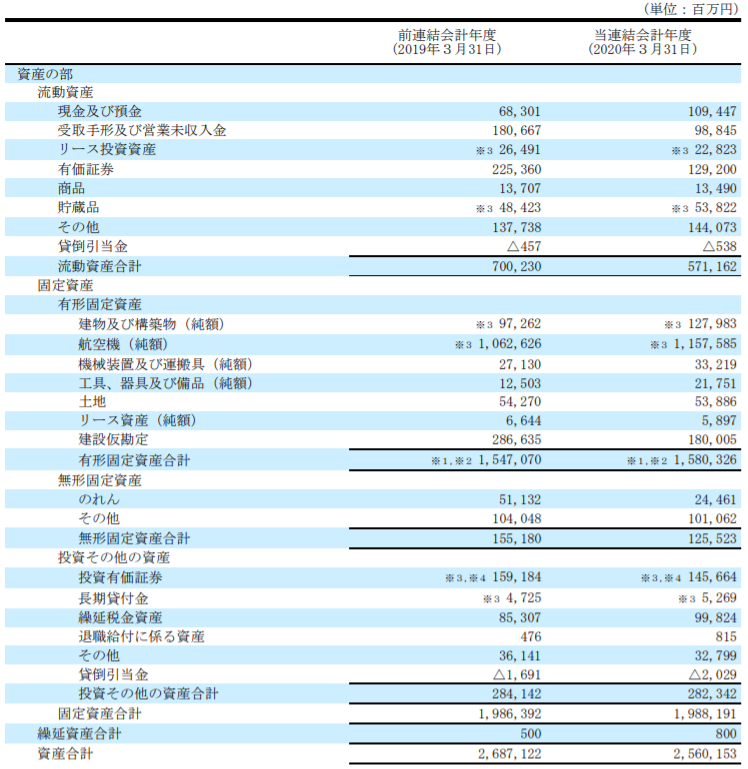

開示例(資産の部)

実際の開示例として無印良品を運営する「良品計画」の有価証券報告書の抜粋を載せておきますので、あわせて見てみると、よりイメージが湧くかと思います。

- 「正常営業循環基準」とは、ビジネスの基本的な流れのなかで登場するような資産については流動資産に分類するという考え方のこと

- 「流動資産」には、「当座資産」「棚卸資産」「その他の資産」が含まれる

- 「固定資産」には、「有形固定資産」「無形資産」「投資その他の資産」が含まれる

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

過去の記事で「BS」の基礎について解説をしてきましたが、今回は「BS」についてさらに深掘りをしていきたいと思います。