エンタメから金融まで幅広い事業を行っているイメージがありますね。

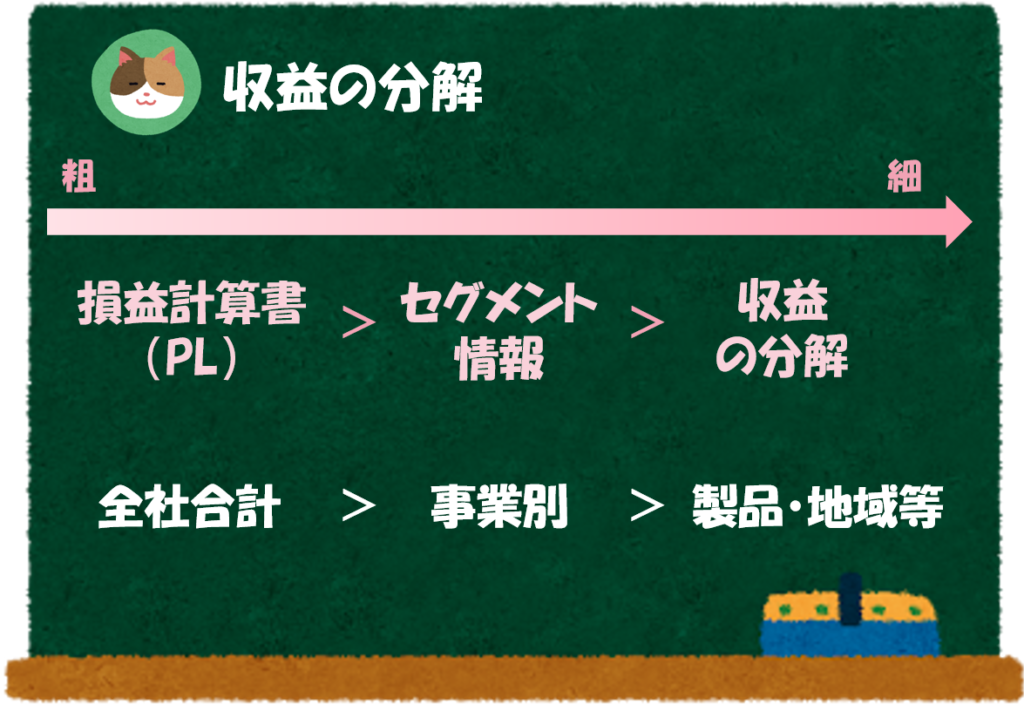

そうですね。幅広い事業を行っている企業の分析には「セグメント情報」や「収益の分解」といった注記情報を参照することが有用です。

Contents

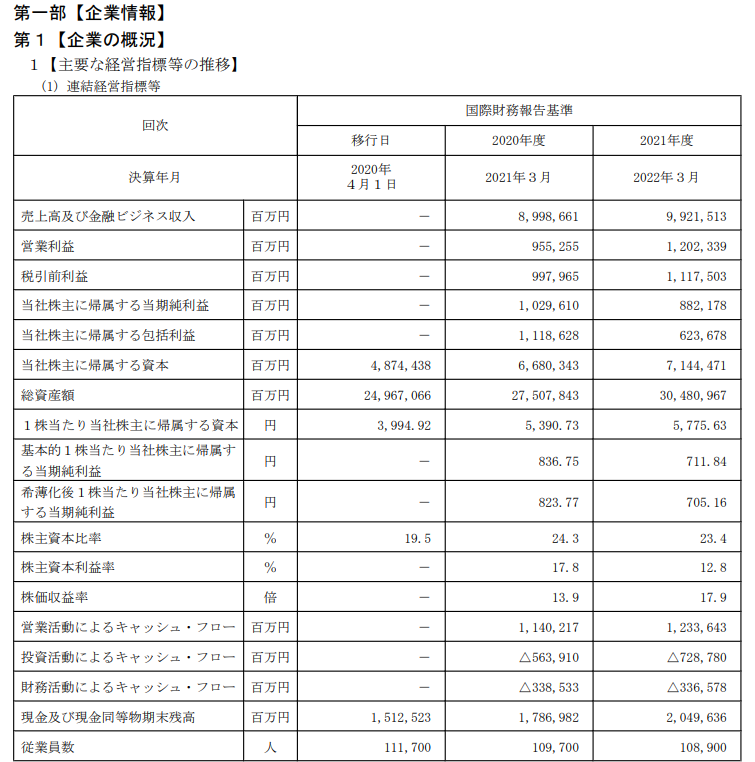

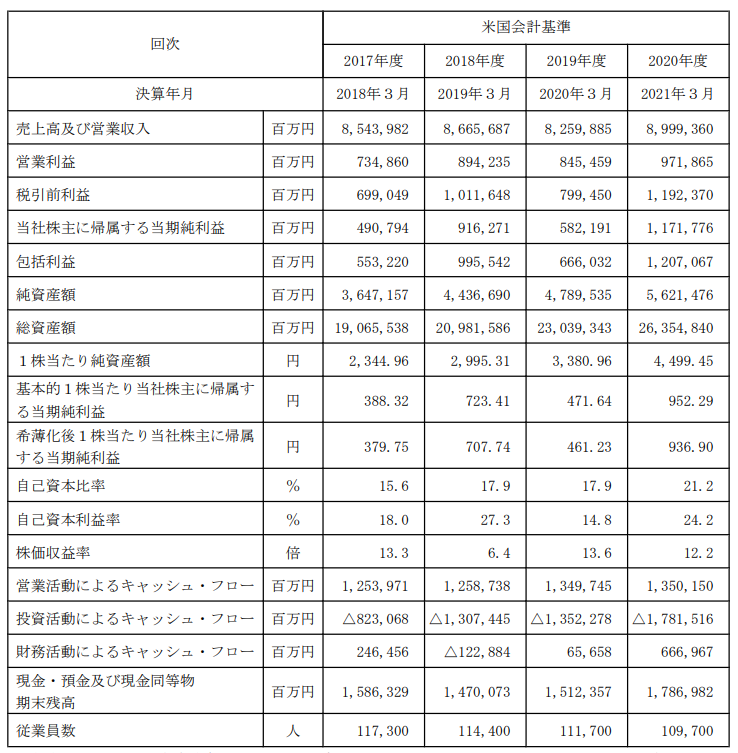

主要な経営指標の推移

まずは、有価証券報告書の「主要な経営指標の推移」を見て、会社の全般的な経営状況を把握していきましょう。全体像を把握してから、徐々に細かい注記情報等に深堀りしていく読み方がおすすめです。

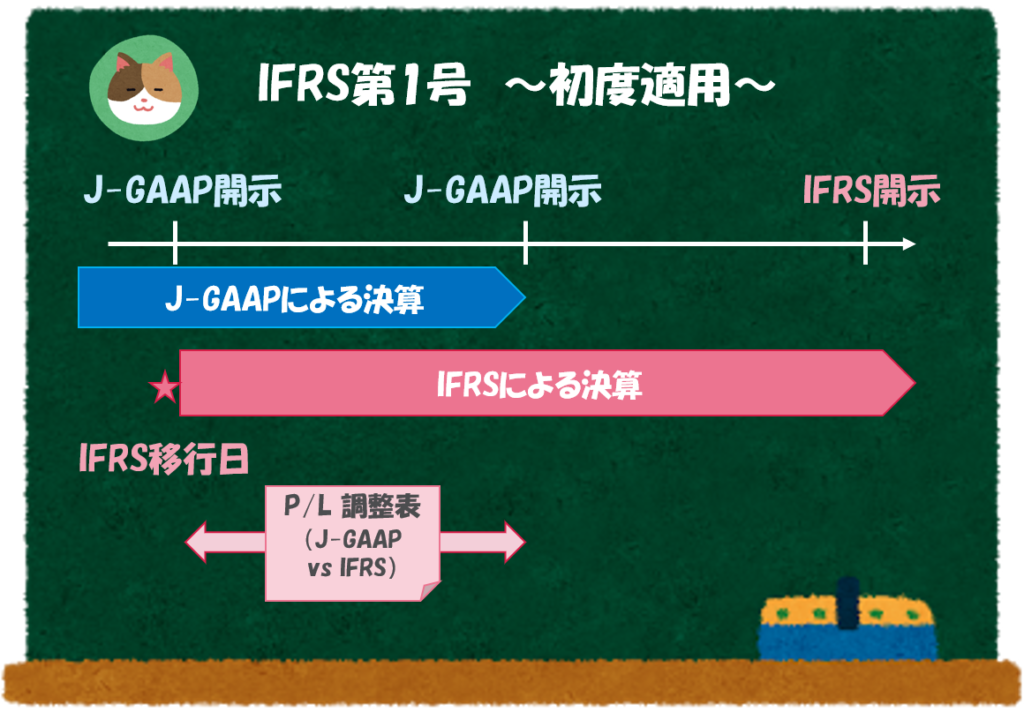

SONYグループは、2022年3月期より会計基準を「米国基準(US-GAAP)」から「IFRS」に変更しています。そのため、期間比較をする際には留意が必要です。

US-GAAPからIFRSへの変更による影響を分析するにはどうすれば良いのでしょうか。

「調整表」という資料を見ることで会計基準の変更による影響を分析することができます。本記事でも触れていますので、ぜひ実物を読んでみましょう。

上図では「J-GAAP」と記載されていますが、「US-GAAP」の場合も同様に調整表を作成します。

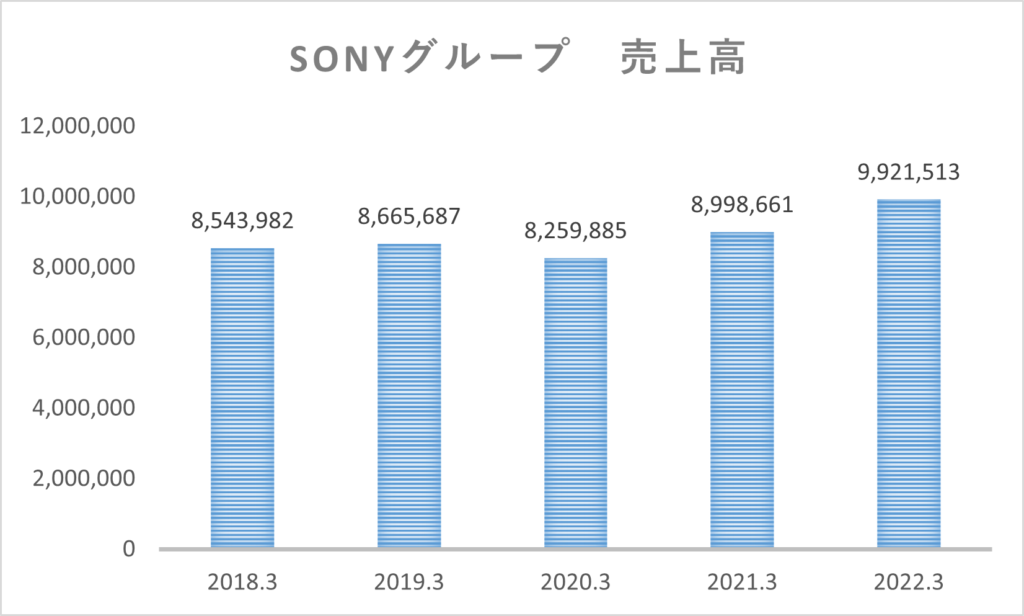

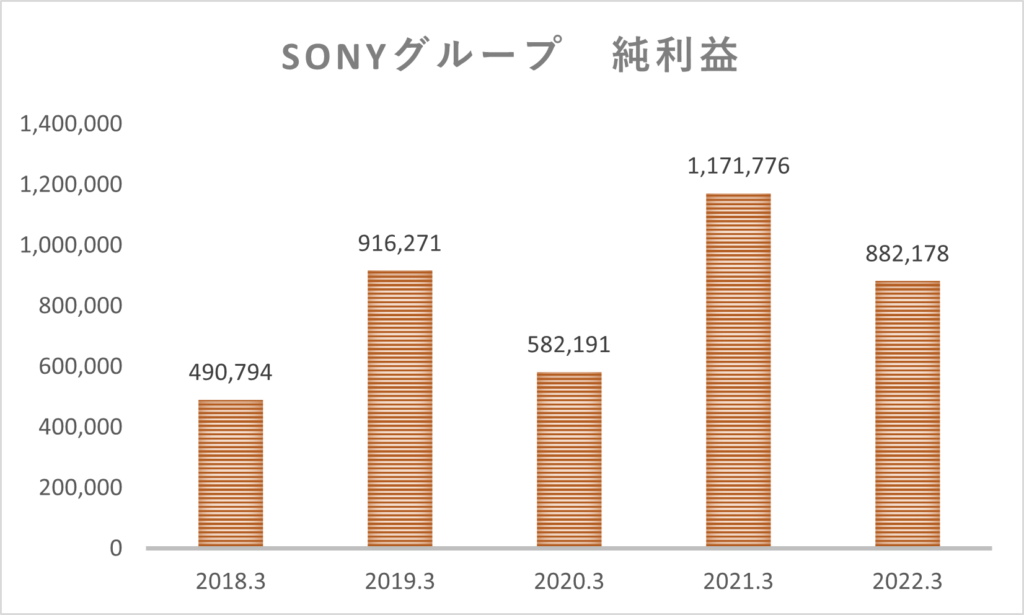

主要な指標である「売上高(売上収益)」「当期純利益」については、グラフを作成して見ましたので、あわせて推移を見てみましょう(単位:百万円)。

会計基準の変更による影響をいったん無視すると、業績は比較的安定してるように見えますね。

そうですね。昨年は利益が「1兆円」を超えるということでニュースになっていました。今期の純利益は8,000億円ということで昨年よりは小さくなっていますが、営業利益は過去最高となっていますし、業績は好調といえるかと思います。

連結決算書

次に「BS」「PL」「CF計算書」という3つの主要な決算書を見ていきましょう。

以下、いずれも「連結ベース」で分析を進めていきます。

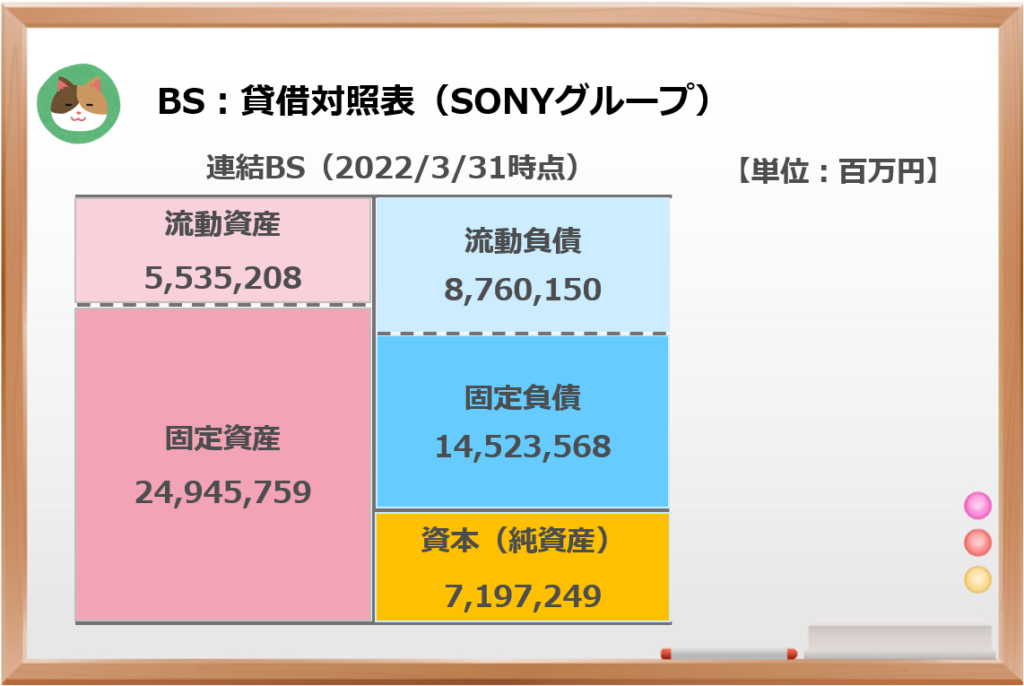

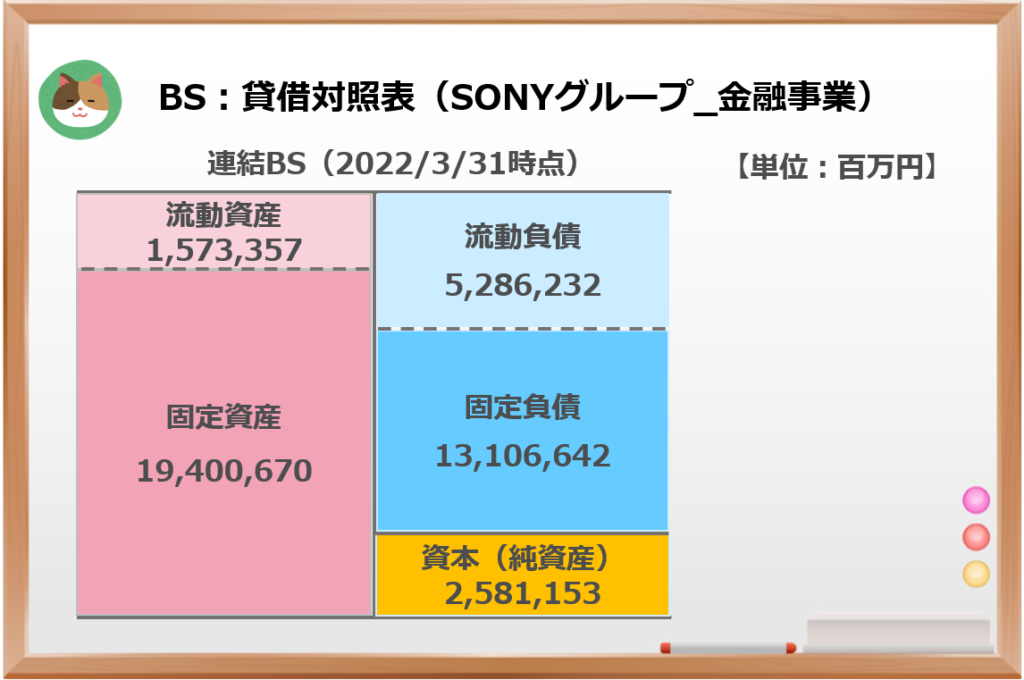

連結BS

まずは「BS」から見ていきます。後述しますが、流動比率や自己資本比率といった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではBSの概況だけ見ておきます。

負債の割合が高いですね。流動資産よりも流動負債が多いというのも気になります。

そうですね。負債の割合が大きいのは「金融事業」の影響によるものです。顧客から預かった預金をもとに長期投資へまわしているため、このような形になることが一般的です。

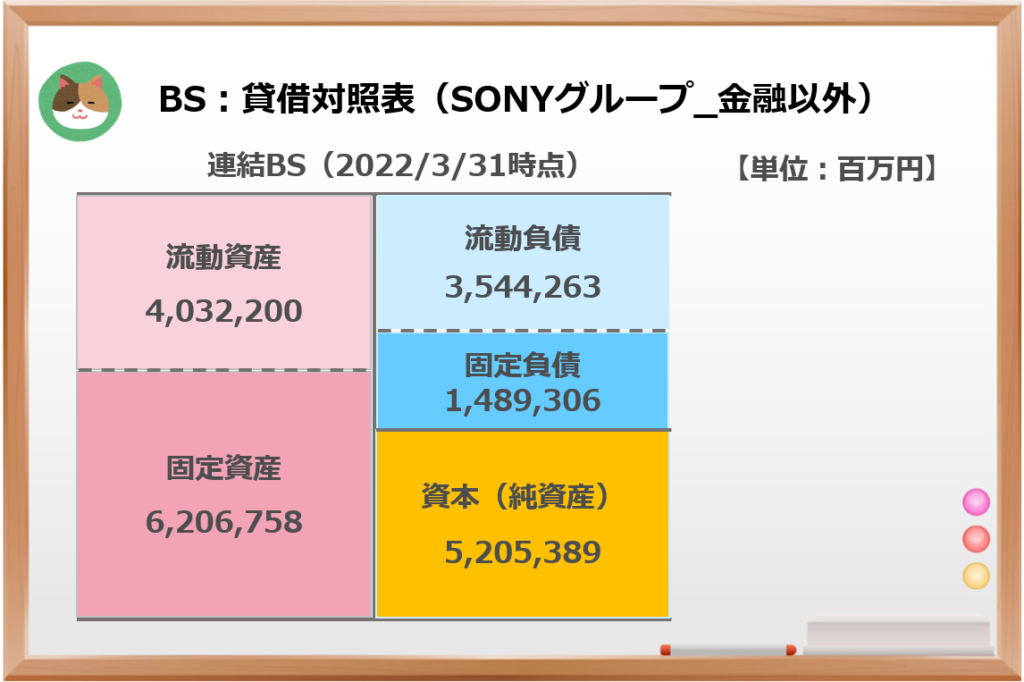

なお、ソニーグループでは、金融事業、それ以外のBSをそれぞれ開示しています。以下の図は金融事業の影響を除いたBSですが、流動資産>流動負債となっています。

一方、以下の「金融事業」のBSを見ると、流動資産<流動負債となっていることがわかります。

なるほど。流動負債が多いということは、「仮に」預金者が一斉に引き出した場合、資金繰りが厳しくなるような状況ということでしょうか。

数字上はそうなりますね。ただ、仮に預金者が一斉に引き出すようなことがあっても、換金性の高い投資資産を現金化することになるため、実質的に問題になるようなことはないかと思います。

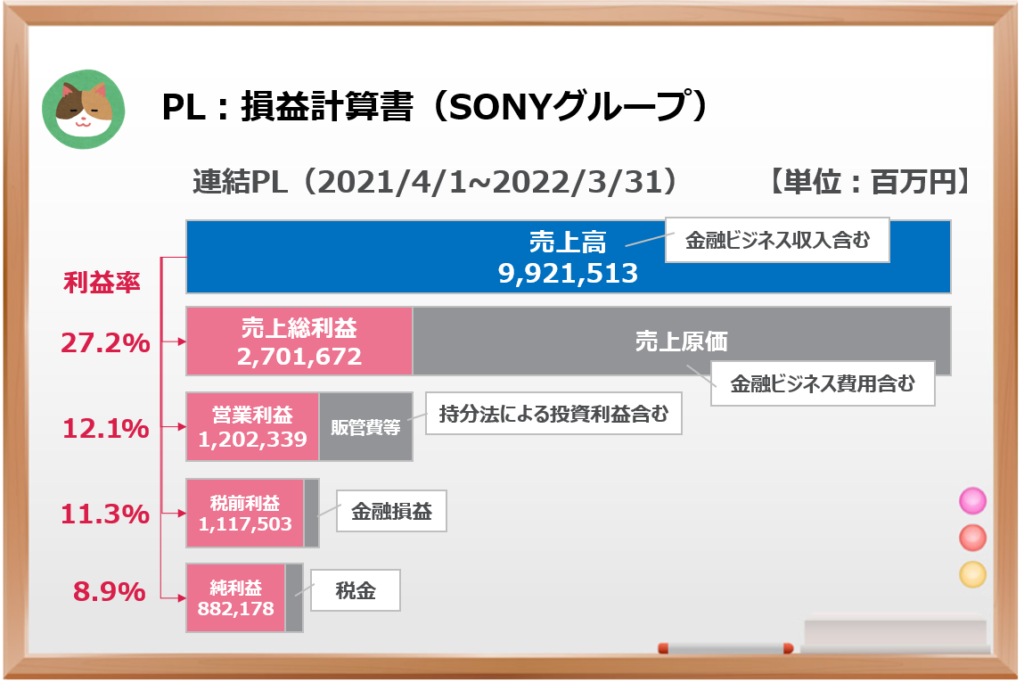

連結PL

次に「PL」を見ていきます。こちらも後述しますが、利益率、ROA、ROEといった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではPLの概況だけ見ておきます。

最終的な純利益が9%近くあるので、収益性に問題はなさそうです。

「持分法による投資利益」を営業利益に含めているんですね。

そうですね。持分法による投資利益は、会社によって計上区分が異なるため、企業比較を行う際には留意する必要があります。

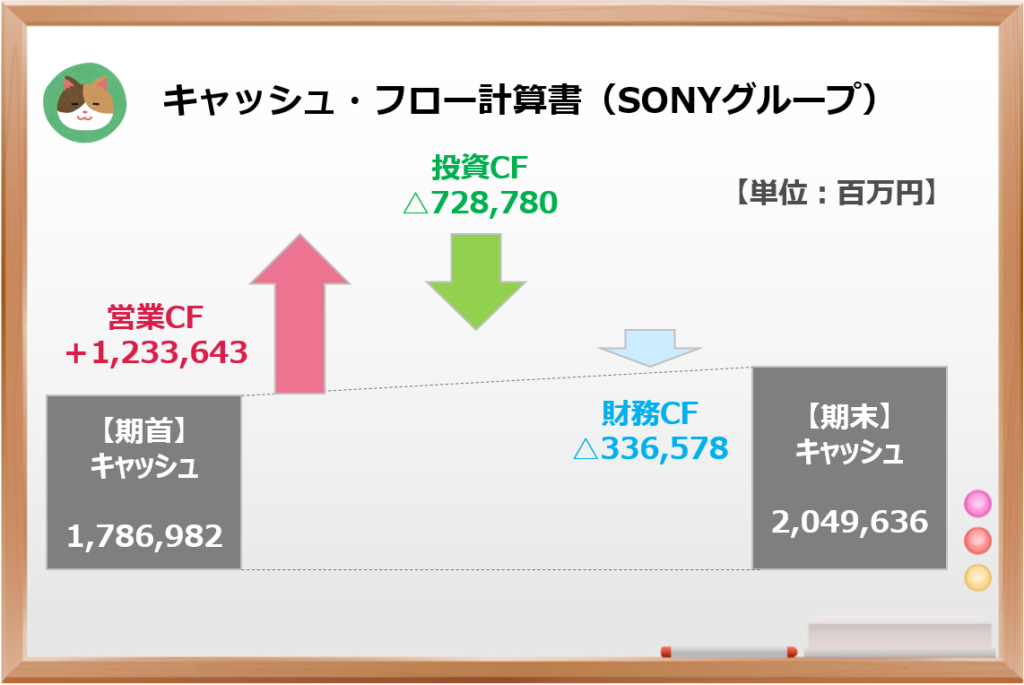

連結CF

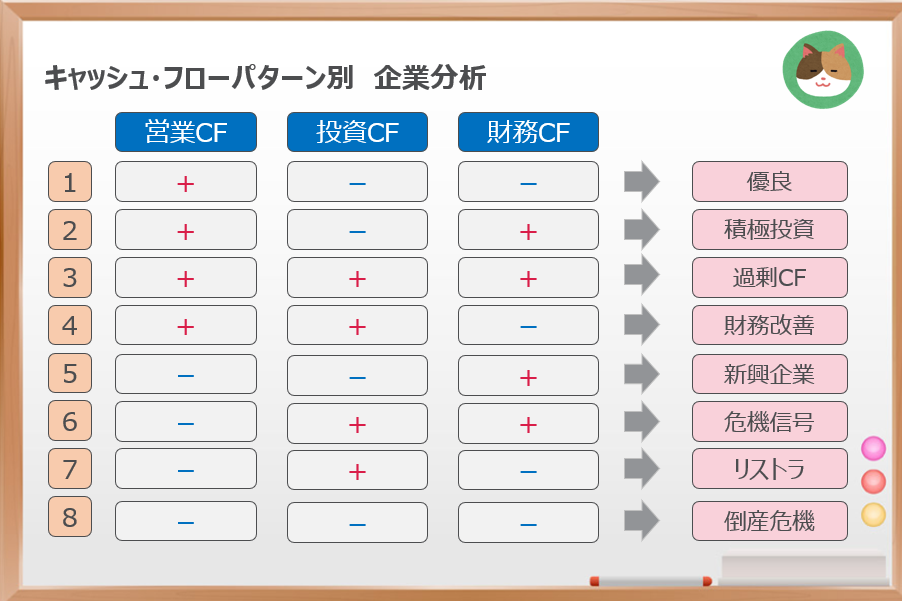

最後に「CF計算書」を見ていきます。営業CFがプラスとなっており、投資CF、財務CFがそれぞれマイナスとなっています。

本業で儲かったお金をもとに将来投資や借金の返済に回しているんですね。

そうですね。以下の分類における「優良型」に該当しますので、キャッシュ・フローのパターン的には問題なさそうです。

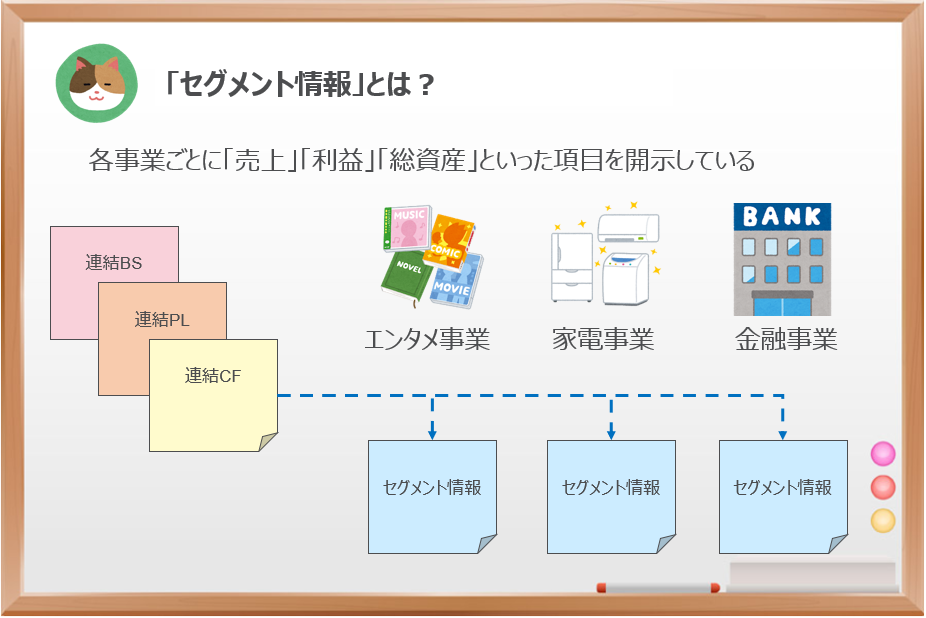

注記情報

もう少し深堀りをするために「セグメント情報」「収益の分解」といった注記情報についても見ていきましょう。

セグメント情報

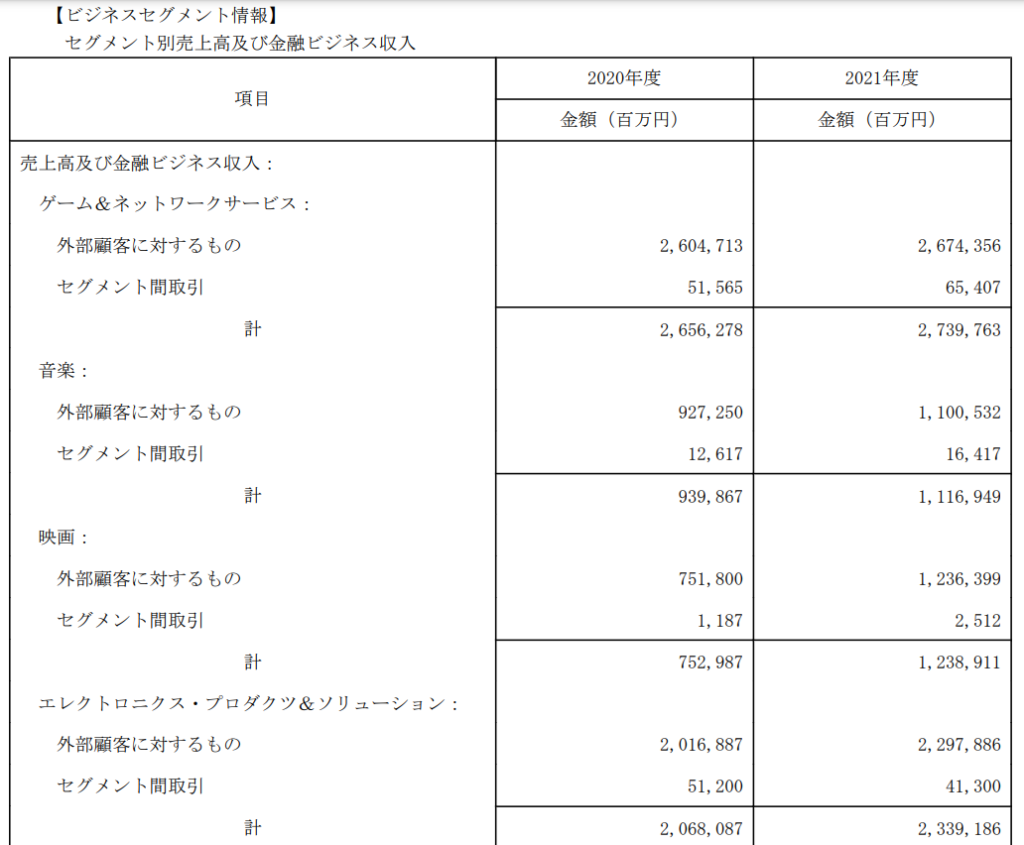

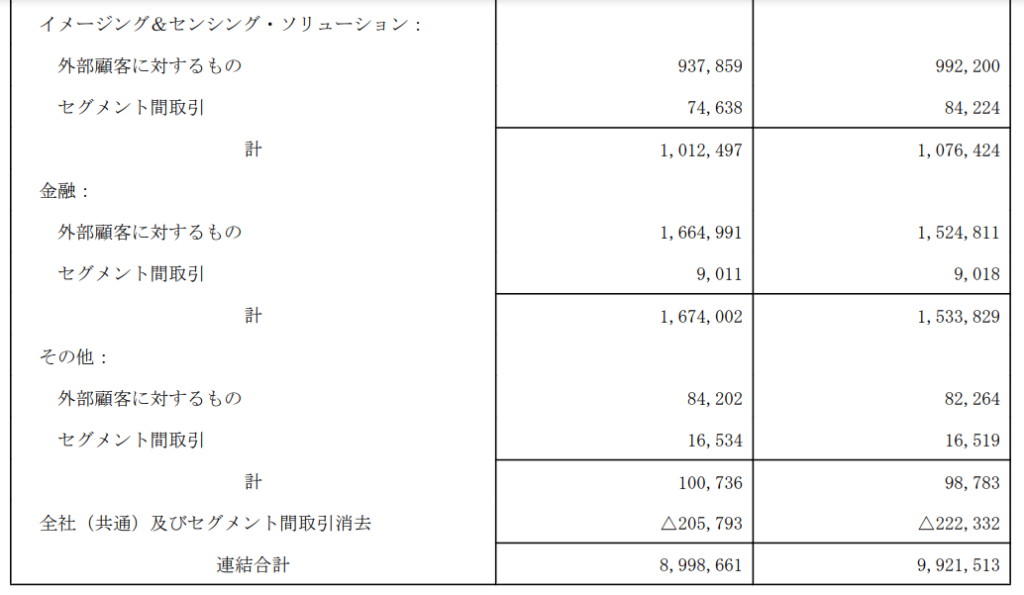

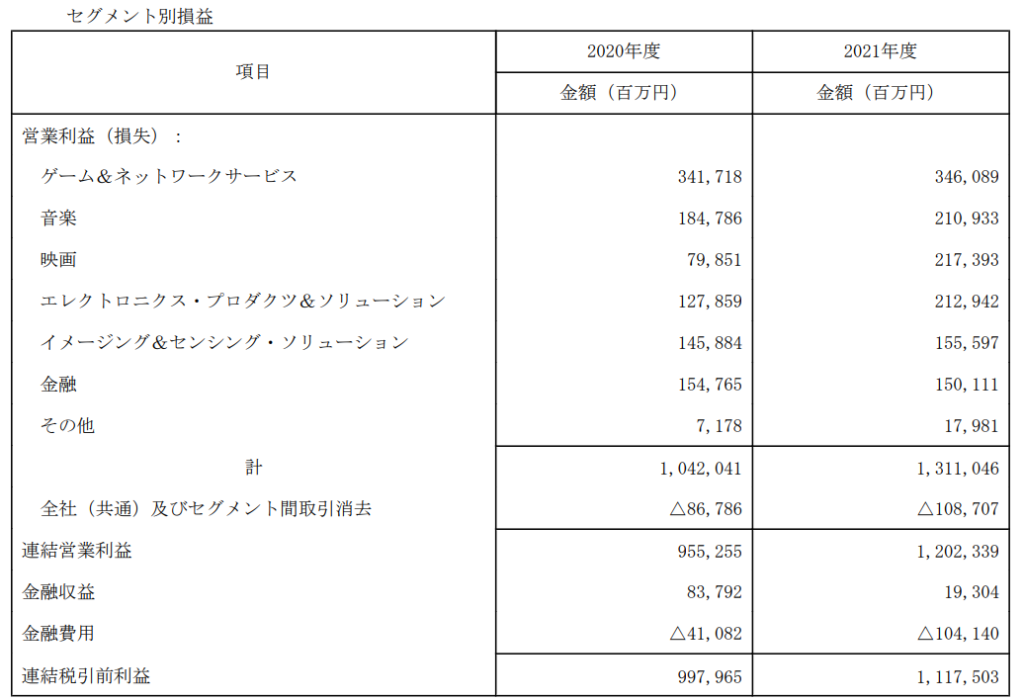

SONYグループは「ゲーム&ネットワークサービス」「音楽」「映画」「エレクトロニクス・プロダクツ&ソリューション」「イメージング&センシング・ソリューション」「金融」「その他」といった事業・サービス別にセグメント情報の開示を行っています。

「ゲーム&ネットワークサービス」が最も大きな事業セグメントとなっていますが、それ以外の事業についても1兆円近い規模の事業を行っているんですね。

そうですね。非常に幅広い分野において、バランスよく事業展開していることがわかります。

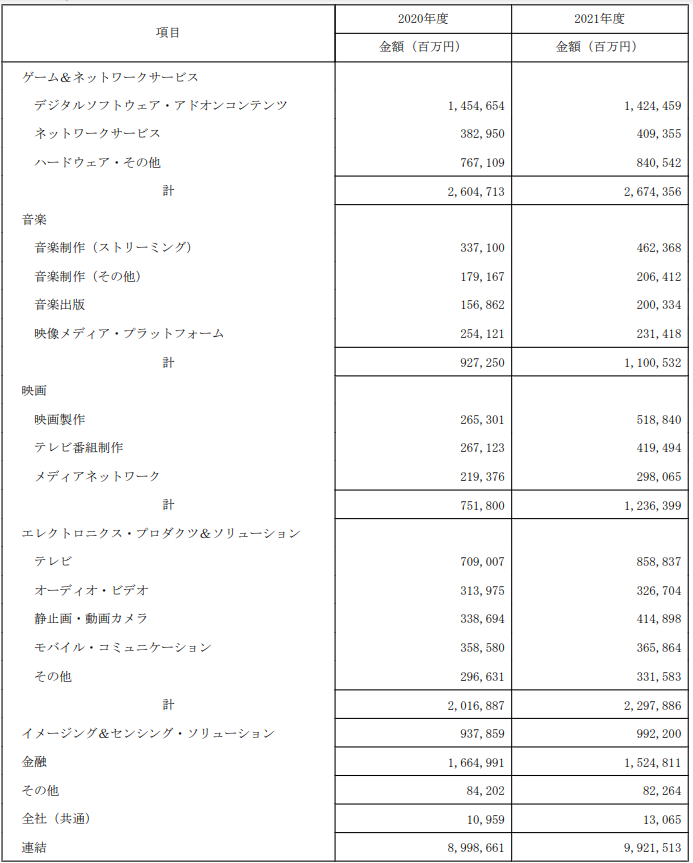

収益の分解

SONYグループは、事業別のセグメント情報をさらに詳細なサービス別に分解して収益の分解を開示しています。

詳細なサービス別に数字を見てみると、改めて幅広い事業に展開していることがわかりますね。また、各分野における主力サービスも見えてきます。

そうですね。たとえば、「エレクトロニクス・プロダクツ&ソリューション」事業を見ると、いまでもテレビが主力製品となっていることがわかります。

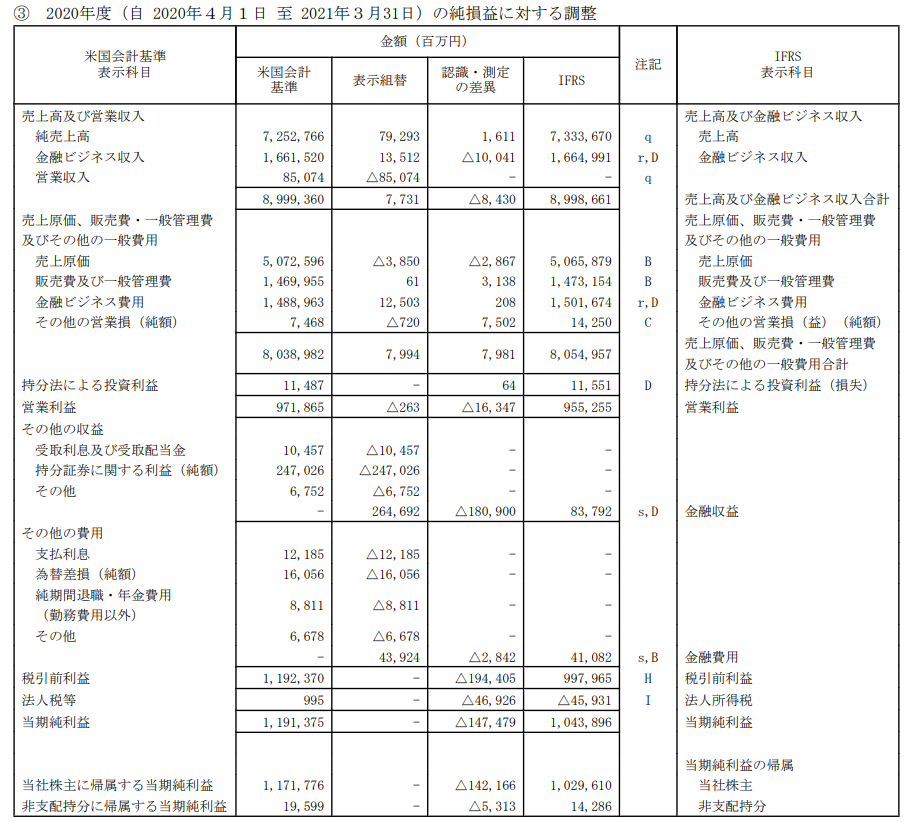

初度適用(調整表)

SONYグループは、2020年4月1日を「IFRS移行日」として、IFRS基準を採用しています。IFRS適用による影響を「初度適用」の注記情報から分析していきましょう。

本記事では「PLに対する調整表」の対象を絞って分析していきます。

IFRSのほうがUS-GAAPよりも純利益ベースで「1,400億円」ほど小さくなっていますね。

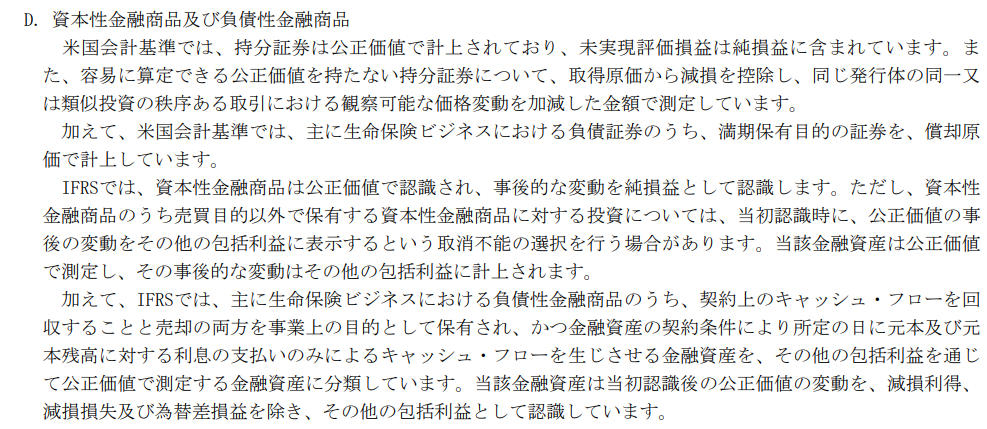

そうですね。主な要因は、金融商品に関する会計処理の差異によるものです(以下の注釈参照)。

非常にマニアックなので、本記事では割愛しますが、IFRS9の内容を勉強した後であれば、以下の記載を理解することができます(要約すると、US-GAAPでは「PL損益として処理」していたものがIFRSでは「OCIとして処理」するため、差異があるということです)。

指標分析

ここからは安全性や収益性といった様々な指標を見ながら、決算書の分析をさらに進めていきます。まずは「安全性」の指標を見ていきます。

安全性分析

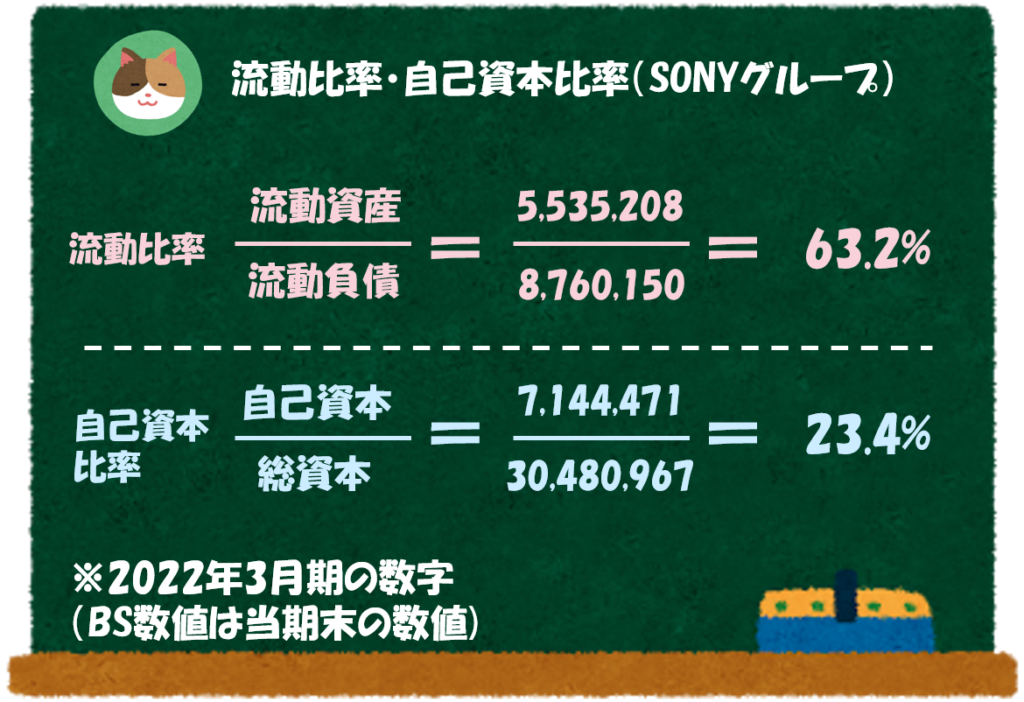

流動比率

SONYグループの「流動比率」は63.2%と目安の100%を下回る水準となっています。また、同業他社の数字は以下のとおりです。

SONYグループは幅広く事業展開しているため、純粋な同業他社がいないのですが、ゲーム関連で「任天堂」、エレクトロニクス関連で「パナソニック」と比較させていただきます。

- 任天堂 ⇒ 393.2%

- パナソニック ⇒ 131.5%

自己資本比率

SONYグループの「自己資本比率」は23.4%と目安の50%を下回る水準となっています。また、同業他社の数字は以下のとおりです。

- 任天堂 ⇒ 77.7%

- パナソニック ⇒ 39.5%

BSの分析でも見ましたが、ここにも「金融事業」による影響が出ていますね。

そうですね。金融事業の特徴でもあるので、安全性という意味では大きな問題はなさそうです。

収益性分析

次に「収益性」の指標を見ていきます。

利益率

- 売上総利益率 ⇒ 27.2%

- 営業利益率 ⇒ 12.1%

- 税引前利益率 ⇒ 11.3%

- 当期純利益率 ⇒ 8.9%

なお、同業他社の数字は以下のとおりとなっています(2022年3月期の有価証券報告書より計算しています)。

- 売上総利益率 ⇒ 55.8%

- 営業利益率 ⇒ 35.0%

- 税引前利益率 ⇒ 39.8%

- 当期純利益率 ⇒ 28.2%

- 売上総利益率 ⇒ 28.2%

- 営業利益率 ⇒ 4.8%

- 税引前利益率 ⇒ 4.9%

- 当期純利益率 ⇒ 3.5%

任天堂は非常に高い水準にありますが、SONYグループの数字自体は、そんなに悪い水準ではなさそうですね。

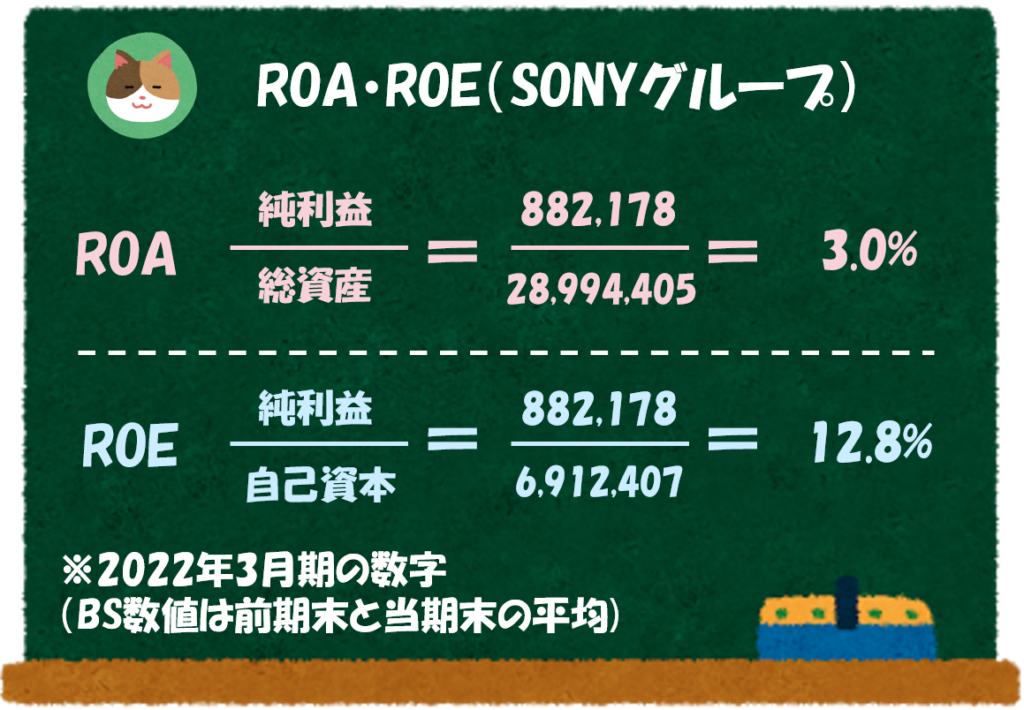

ROA

SONYグループの「ROA」は3.0%と目安の5%を下回る水準となっています。また、同業他社の数字は以下のとおりです。

- 任天堂 ⇒ 18.7%

- パナソニック ⇒ 3.4%

こちらも金融事業の影響でBSが膨らんでいる影響がありそうですね。

ROE

SONYグループの「ROE」は12.8%と目安の8%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- 任天堂 ⇒ 24.2%

- パナソニック ⇒ 8.9%

ROEの水準は目安を上回っていますね。分解分析の数字も気になります。

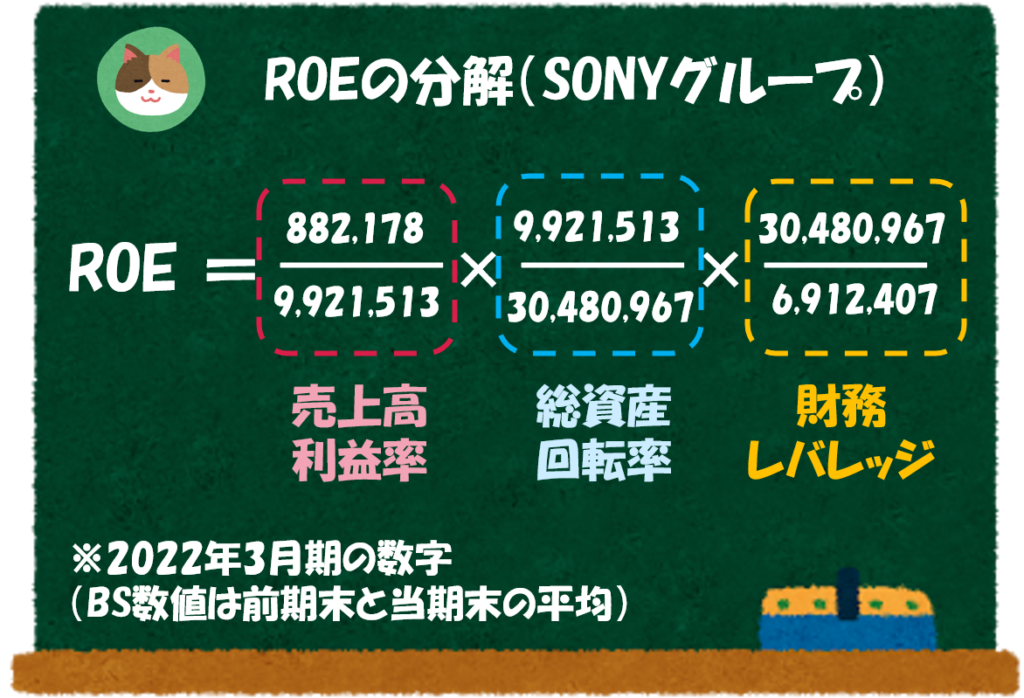

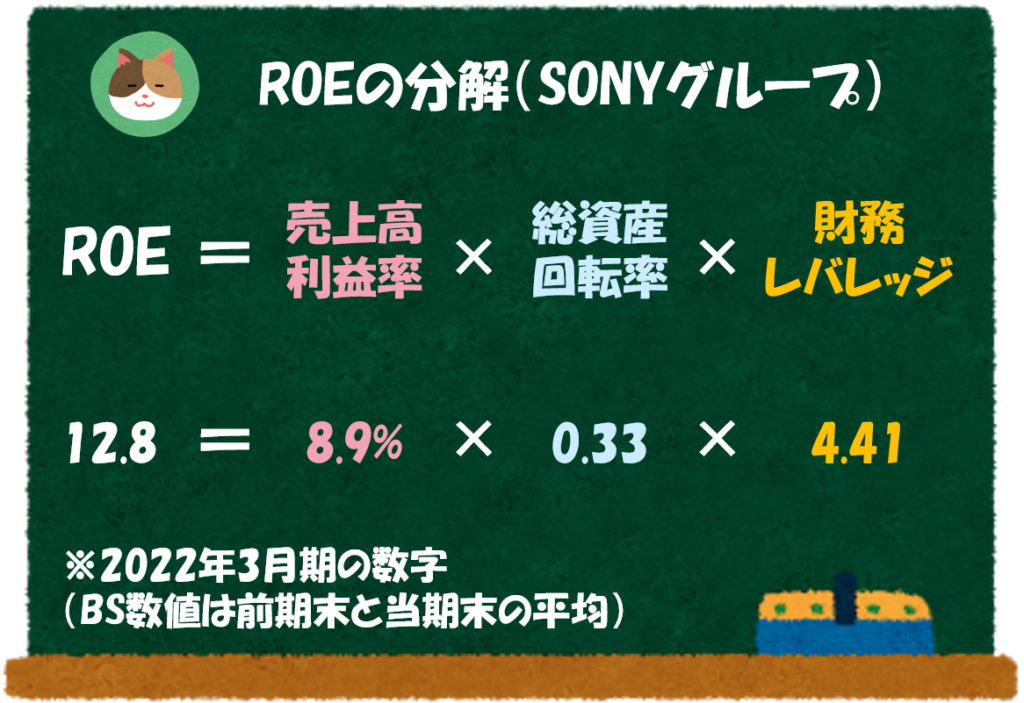

デュポンシステムによる分解

ここからはROEをさらに分解して分析を進めていきます。

- 利益率 ⇒ 8.9%

- 総資産回転率 ⇒ 0.33

- 財務レバレッジ ⇒ 4.41

総資産回転率が低い一方、財務レバレッジが大きくなっていますね。

そうですね。金融事業における多額の負債の影響がここにも出ているようです。なお、同業他社の数字は以下のとおりです。

- 利益率 ⇒ 28.2%

- 総資産回転率 ⇒ 0.66

- 財務レバレッジ ⇒ 1.30

- 利益率 ⇒ 3.5%

- 総資産回転率 ⇒ 0.99

- 財務レバレッジ ⇒ 2.58

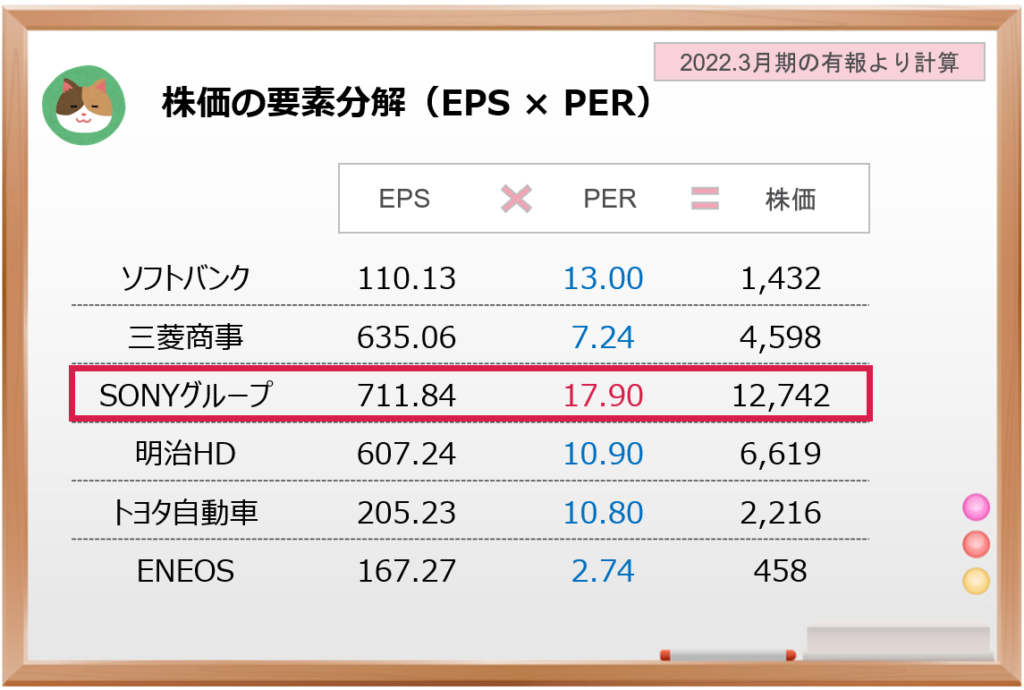

株価分析

株価分解

まずは、2022年3月時点における株価の構成要素分解をしていきます。

「株価」は、以下の式で計算することができます。

株価 = PER × EPS(一株あたり純利益)

PBR

直近(7/22時点)のyahooファイナンスにおけるPBRは「2.08」となっています。

「PBR」は、以下の式で計算することができます。

PBR(株価純資産倍率)= 株価÷1株あたりの株主資本

PER

直近(7/22時点)のyahooファイナンスにおけるPERは「17.92」となっています。

「PER」は、以下の式で計算することができます。

PER(株価収益率)=株価÷1株あたりの利益

PBR、PERともに目安となる水準を上回っていますね。

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

今回は「SONYグループ」の決算書を分析していきます。