連結決算とは?

まずは、連結決算について簡単におさらいをしておきましょう。

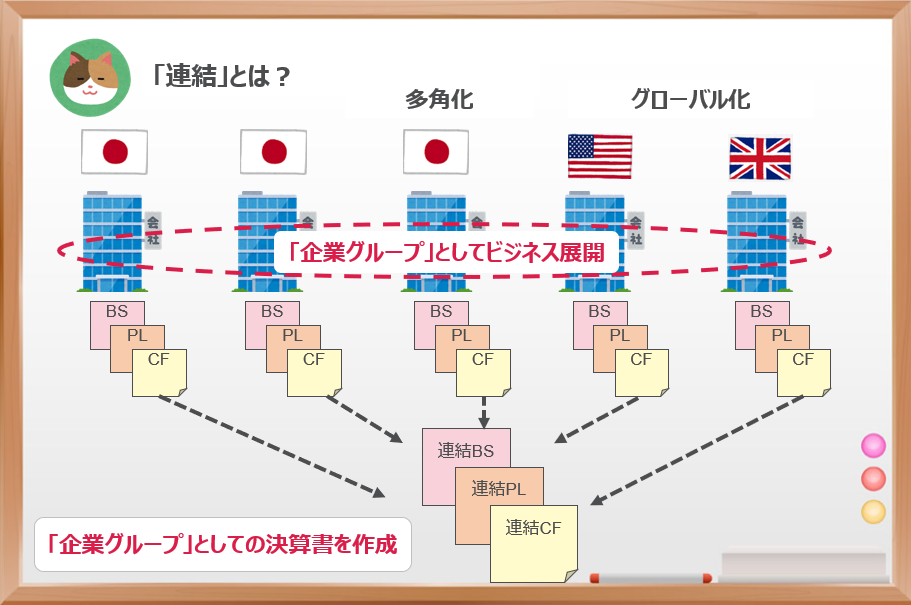

「連結決算」というのは、企業グループとしての決算書を作成することをいいます。

たとえば、日本を代表する企業の「SONYグループ」では、プレステや音楽等のエンタメ系の会社、SONY銀行といった金融系の会社、そしてテレビやオーディオといったエレクトロニクス系の会社等のグループ会社があり、これらの事業が相乗効果を生みながらグループとしてビジネスを行っています。

また、国内企業のみにとどまらず、海外にもグループ会社がたくさんあります。SONYグループであれば1,000社以上の子会社(グループ会社)があり、これらの会社を「企業グループ」として「財政状態」や「経営成績」をあらわすために「連結決算書(連結財務諸表)」を作成し、公表します。

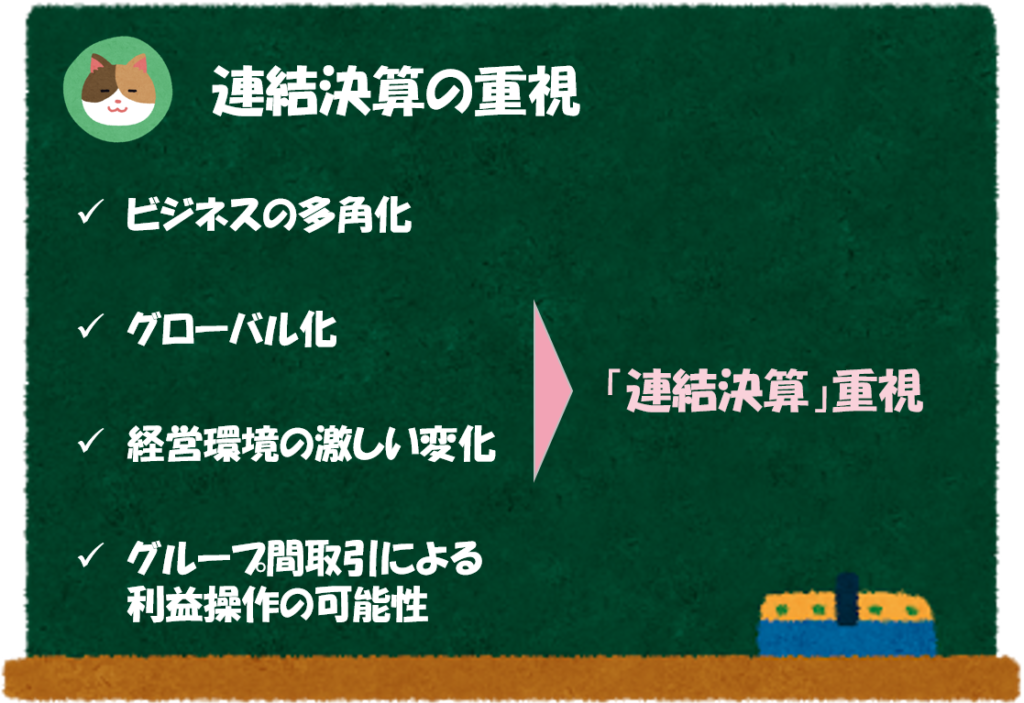

昨今の経済環境を踏まえ、「連結決算」の重要性が非常に高まっています。

昨今では、単体の決算書(1つの会社としての決算書)よりも連結決算書(連結財務諸表)を重視する傾向があります。ビジネスが多角化していること(様々な事業に展開している)やグローバル化が進んでいることが理由です。

また、「損失飛ばし」と呼ばれたりすることがありますが、グループ内の会社で取引を操作することによって、会社の業績を良く見せることができてしまうので、単体の決算書よりも連結決算書が重視されるという理由もあります。

たしかに「グループ」としてビジネスを行っていることが多いので、「連結決算書」のほうがより経営の実態を見ることができるということですね。

連結決算書の作成方法

「連結決算書」の作成方法ですが、基本的には各社の決算書を合わせればOKです。

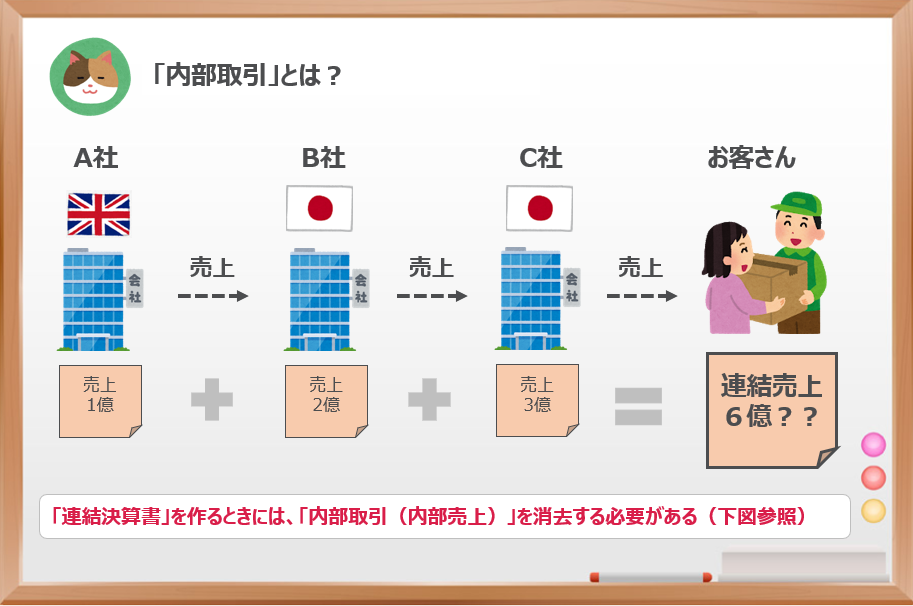

ただし、「内部取引」を消去する必要がある点は気を付ける必要があります。

「内部取引」とはなんですか。。

「内部取引」というのは、企業グループ間の取引のことです。たとえば、グループ会社のA社から同じグループ会社のB社へ商品を販売するような取引(B社側はA社からの仕入れ)をいいます。

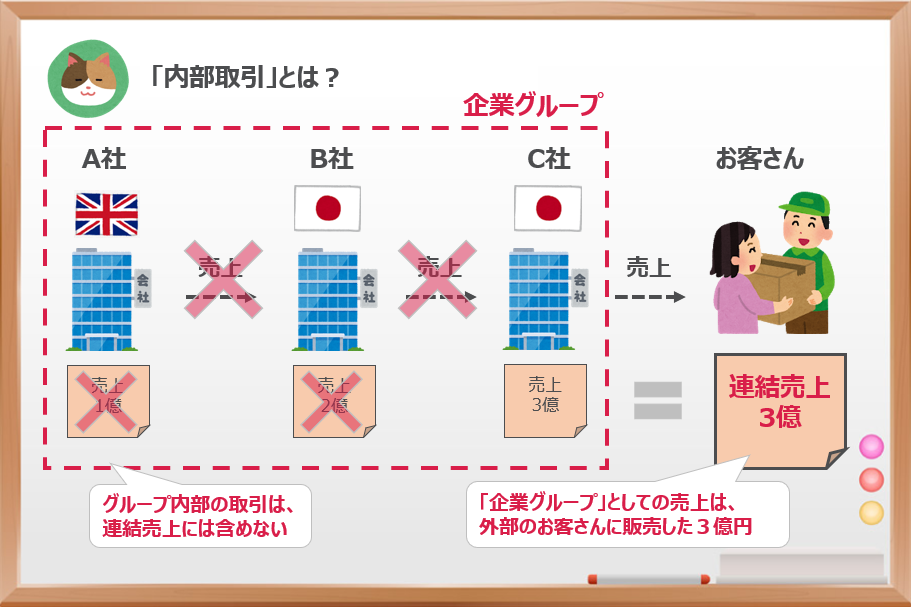

グループ間で生じた売上も含めて合算してしまうと、二重で売上が計上されてしまう可能性があります(以下の図を見てみましょう)。あくまで「グループとしての成績」を表現したいので、グループ内の取引は消去して、グループ外部との取引のみが「連結決算書(連結財務諸表)」に反映されるようにします。

「内部取引」をカウントしてしまうと、グループ間取引を利用して「連結決算」の数字を操作することができてしまいます。

そのため、連結決算上、「内部取引」を調整する必要があります。

たしかに、グループ間の売上まで集計してしまうと、売上がどんどん膨らんでしまいそうですね。あくまで外部との取引のみを「決算書」に反映させるということですね。よくわかりました!

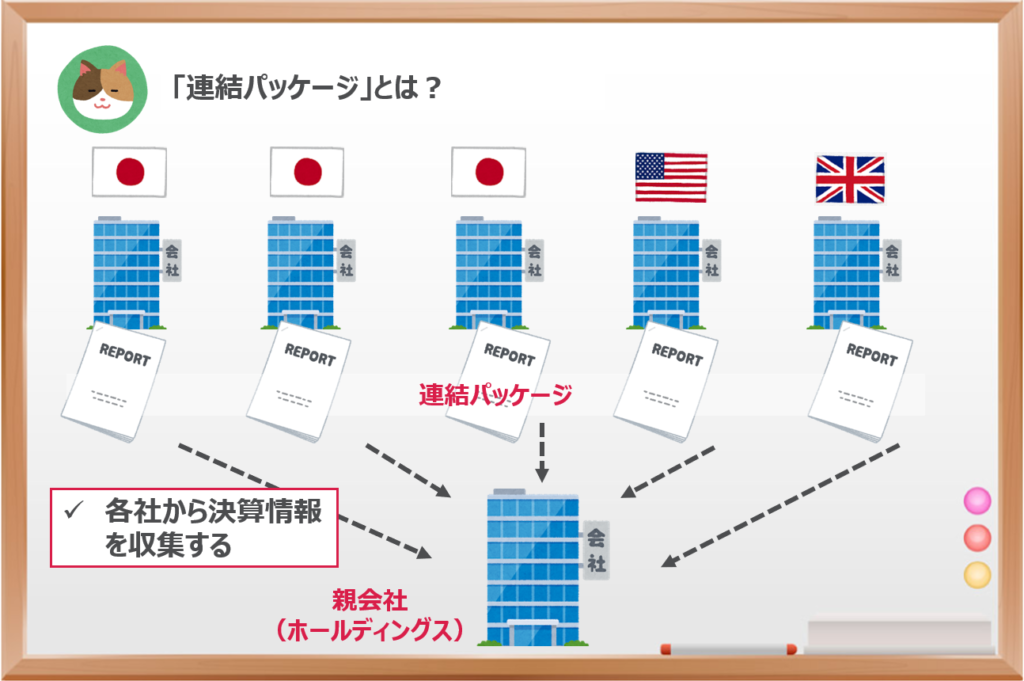

連結パッケージとは?

それでは、本題の「連結パッケージ」について、解説を進めていきます。

「連結パッケージ」とは、連結決算を行うために親会社が各社から入手するデータ収集のためのレポートのことをいいます。

各社の「BS」「PL」情報は、もちろんのこと、注記情報を作成するための情報や内部取引を消去するための情報等もパッケージとして情報を収集します。

会社ごとにフォーマットが異なり、会計基準のアップデート等がある場合には、見直しがされます。

なるほど。グループ会社から決算情報を収集するレポートのことを「連結パッケージ」というんですね。

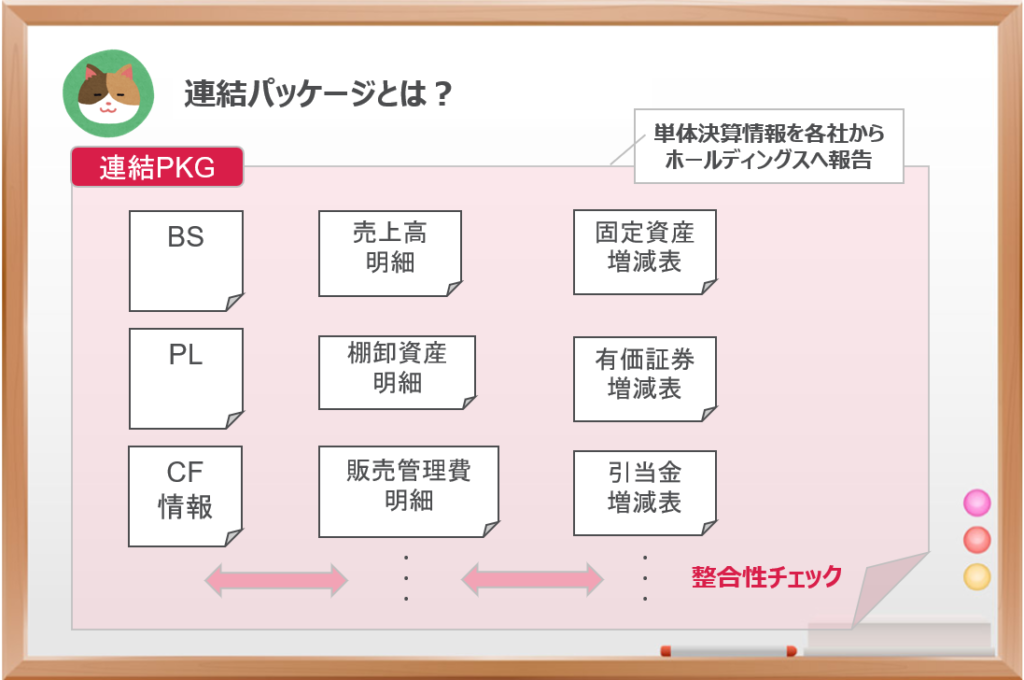

そうですね。たとえば、以下のような内容を連結パッケージとして本社へ提出することが多いです。

- BS(貸借対照表)

- PL(損益計算書)

- CF情報(固定資産の取得、売却に関する入出金情報等)

- 主要な勘定科目の明細情報

- 固定資産の増減明細表

- 関係会社取引の明細表など

なるほど。決算書以外にも様々な明細表を作成するのですね。

そうですね。また決算情報と各種明細や増減表の整合を確保することも重要なポイントです。

決算作業が手戻りとならないように提出前に入念にチェックを実施する(あるいは自動でチェックする機能を持たせておく)と良いでしょう。

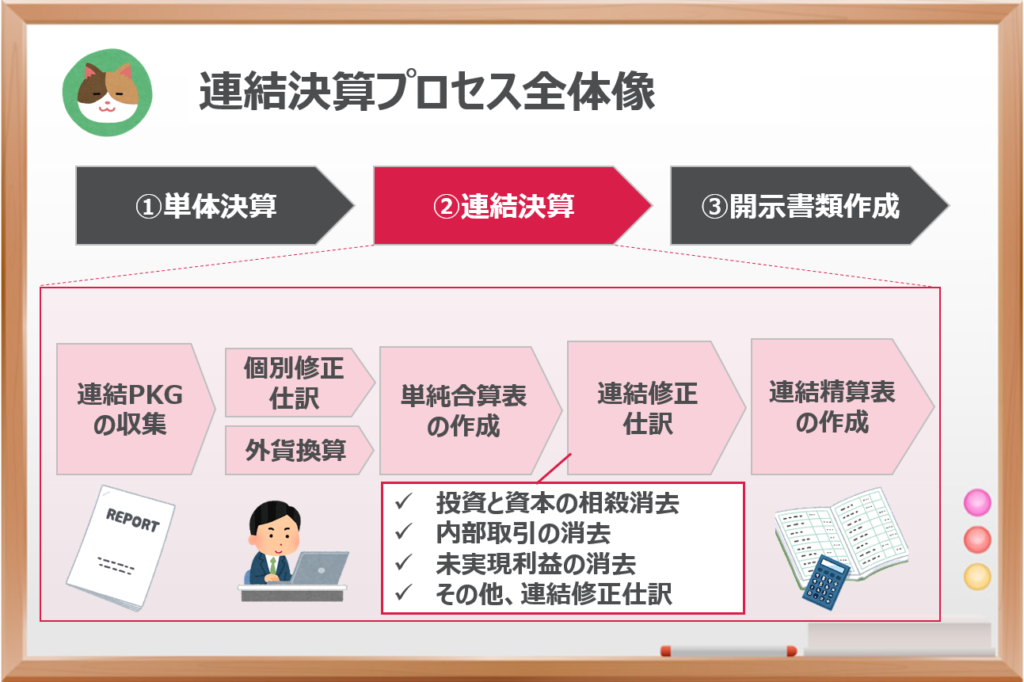

連結決算プロセスの全体像

「連結決算プロセス」の詳細については、以下の記事で解説をしていますので、あわせてご参照ください。

PKGの収集から連結精算表の作成まで様々なプロセスがありますね。あわせて読んでみます。

今回は連結決算における「連結パッケージ」という論点について解説を進めていきます。