【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

「新収益基準」 の概要は、前回学習しましたが「契約」と「5つのStep」がポイントでしたね。

新収益基準(≒IFRS15号)は「契約」をベースとした収益に関する会計基準です。

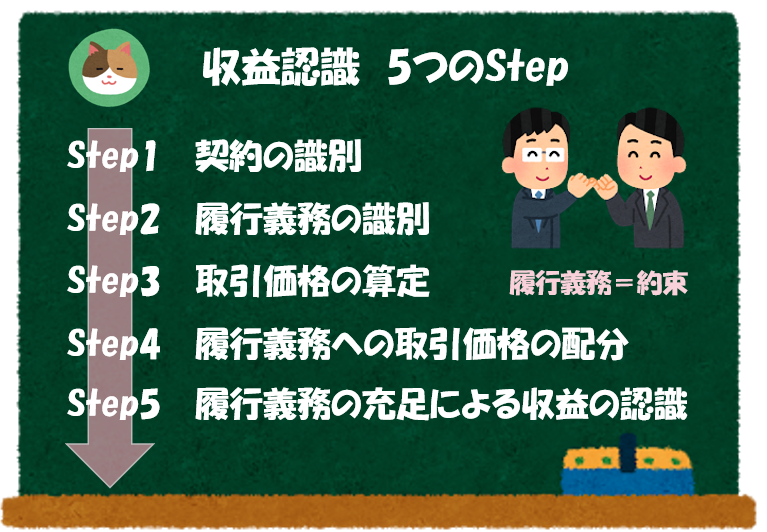

新収益基準(≒IFRS15号)で重要なポイントは「5つのステップ」という考え方です。この考え方を理解できれば「新収益基準(IFRS15号)」の全体像が把握できます。

【5つのステップ】

Step1 契約の識別

Step2 履行義務の識別

Step3 取引価格の算定

Step4 履行義務への取引価格の配分

Step5 履行義務の充足による収益の認識

「契約」とは、法的な強制力のある権利及び義務を生じさせる複数の当事者間における取決めと定義されています(書面のみならず、口頭でも契約は成立します)。

正確には「新収益認識基準」ですが、長いので「新収益基準」と呼びます。

「新収益基準」と「IFRS15号」の違いは、非常に実務的な内容ですが、別途解説を予定しています。

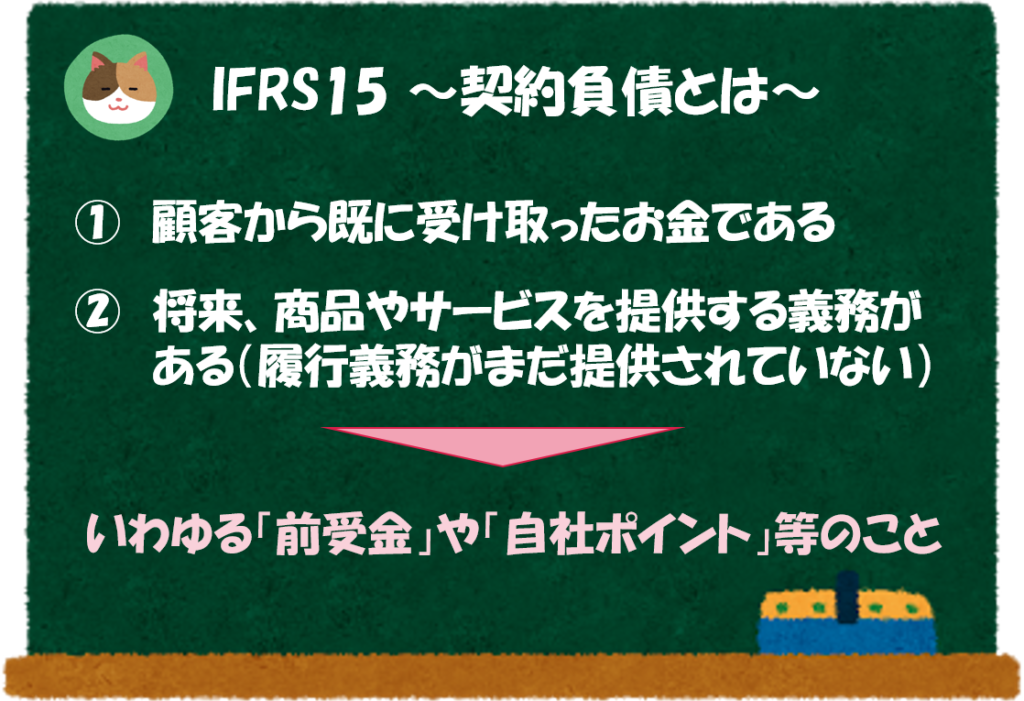

「契約負債」とは?

「契約負債」とは、商品やサービスをまだ提供していない段階で受け取ったお金のことをいいます。ポイントは以下の2点です。

- 顧客から既に受け取ったお金である

- 将来、商品やサービスを提供する義務がある(「履行義務」がまだ提供されていない)

「履行義務」とは、「お客さんとの約束」のことをいいます。

「契約負債」という用語がややこしい表現なのですが、要は「契約」から生じた負債のことで、内容としてはいわゆる「前受金」や「自社ポイント」のことです。実際の事例を見ていきましょう。

「契約負債」の事例

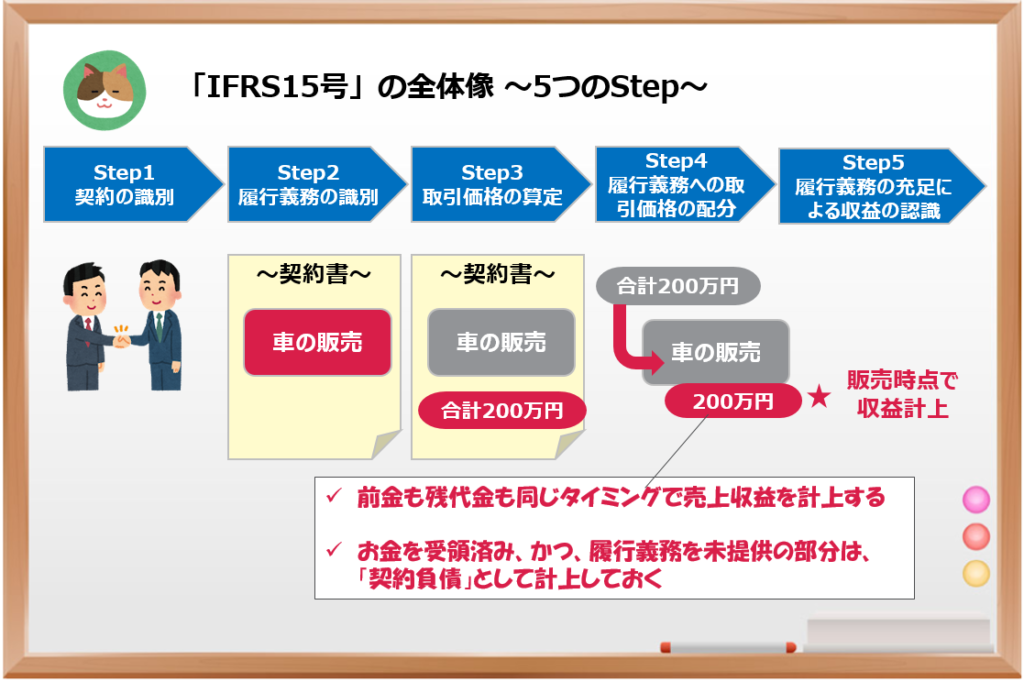

自動車ディーラーが前金を受け取るケース

まずは、自動車ディーラーが前金を受け取るケースを見ていきます。

- 自動車ディーラーが、顧客と200万円の車両の販売契約を締結した。

- 前金として50万円を受領し、車両の納品時に残代金の150万円を受け取る。

- アフターサービス等はなく、「履行義務」は、車両の販売のみである。

まず、前金を受領した時点では、「履行義務(=車両を納品すること)」を提供していないため、このタイミングで収益を計上することはありません。

一方、顧客からはお金を受領しているため、これを「契約負債」として負債計上することになります。

そして、実際に車両を納品したタイミングで「契約負債」から「売上収益」に振り替えることになります。

あくまで「売上収益」を計上するのは、「履行義務」を提供した時点なので、前金も残代金も納品したタイミングで収益として計上されるんですね。

そのとおりです。履行義務を提供するまでの受け皿として「契約負債」を計上するイメージですね。「5つのStep」にあてはめると、以下のとおりです。

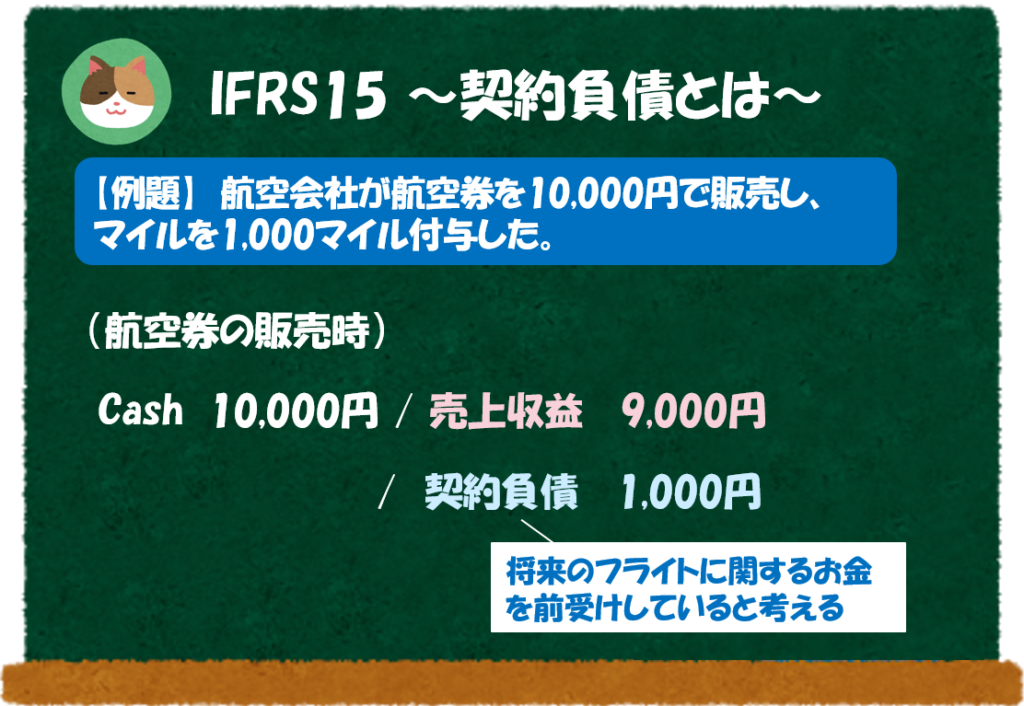

航空会社が自社ポイント(マイル)を発行するケース

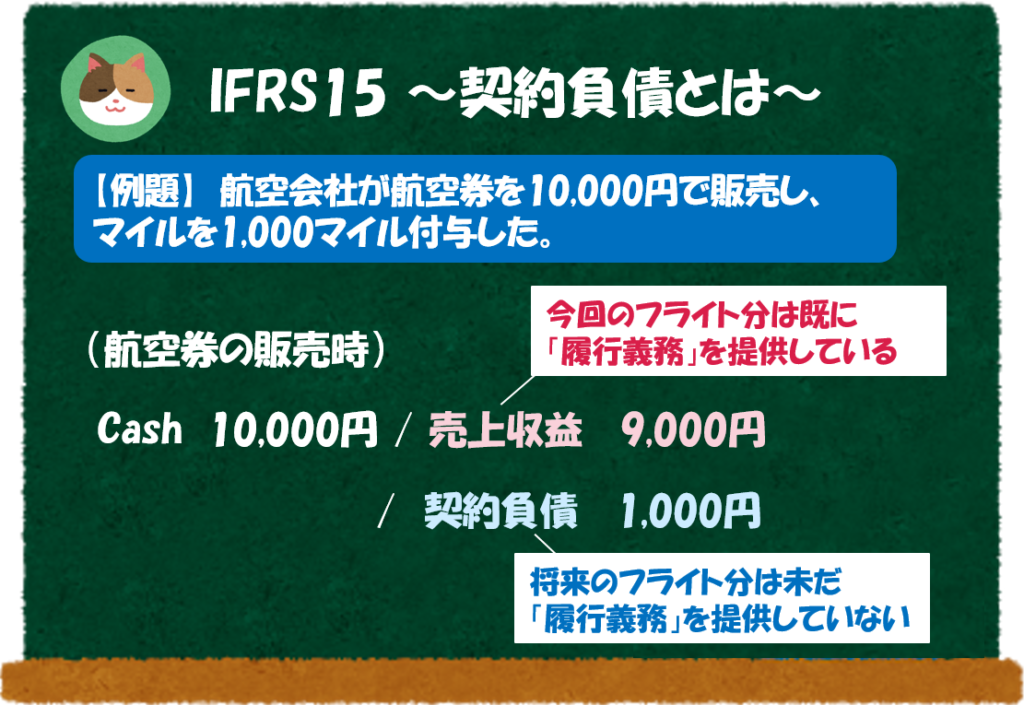

- 航空会社が、10,000円の航空券を顧客へ販売した。

- 航空券の販売により、1,000円相当分のマイル(1,000マイル)が付与される。

まず、航空券を販売した時点で、今回のフライト分に関する金額「9,000円(10,000円-1,000円)」は、「売上収益」として計上します。

一方、マイル相当分の「1,000円」については「契約負債」として計上します。

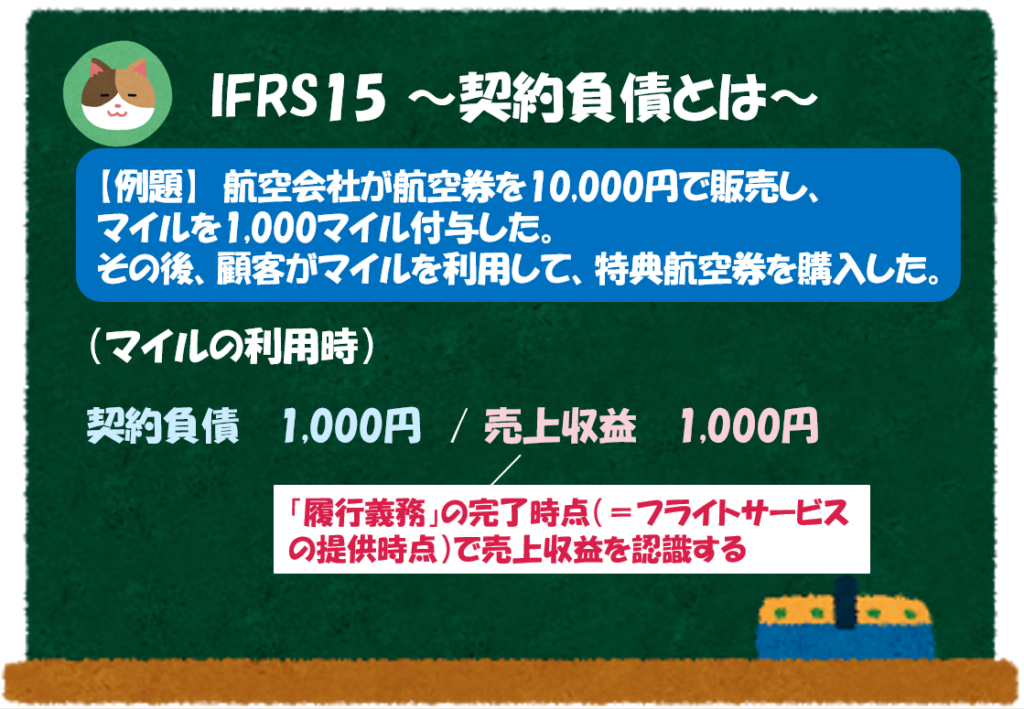

そして、将来のフライト分に関する「1,000円」については、マイルの使用時点(≒フライトの提供時点)で「契約負債」から「売上収益」へ振り替えられます。

厳密には「販売時点」ではなく「フライト提供時」に売上収益に計上することになります。ここでは、「販売時点≒フライト提供時」としてご理解ください。

ん?航空券の代金の中に「将来のフライト分」も含まれているということなんでしょうか。

あまりそのような感覚はないかもしれませんが、会計上はそのように考えます。

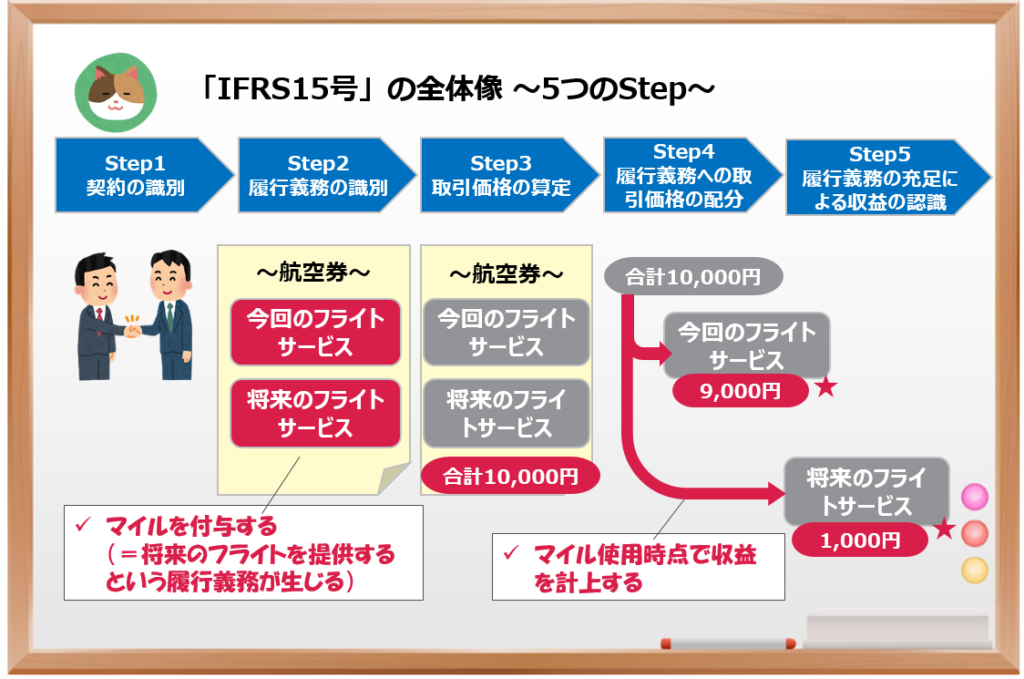

「マイルを付与すること」は、顧客に対して「将来のフライトサービスを提供する」という約束をしているということとして捉えられるので、1つの履行義務として考えます。

なるほど。航空会社からすると、将来のフライトサービス分を前受したので、「契約負債」として計上するということですね。

そのとおりです。マイルが使用された時点(=将来のフライトサービス提供時)で「契約負債」から「売上収益」に振り替えることになります。

「5つのStep」にあてはめると、以下のとおりです。「マイルの付与」を「将来のフライトサービスに関する履行義務」として捉えるというのがポイントです。

(余談)

ここでは「1,000円相当のマイル=1,000マイル」としていますが、マイルの価値をどのように見積もるのか?という点について、実務上は議論のポイントになります。単純に「1ポイント=1円」と見積もれるポイントであれば良いのですが、マイルの場合には、航空券、座席のアップグレード、他社ポイントへの交換等の様々な用途があるため、価値の見積もりが非常に煩雑となります。

たとえば、特典航空券を利用した場合は○○円/マイル、アップグレードに使用した場合は ○○円/マイル といった価値をそれぞれ見積もり、加重平均するといった形でマイルの価値を計算することが想定されます。

「契約資産」という論点もありますが、少しマニアックな論点になるので、別記事で解説予定です。

今回は「新収益認識基準」(≒IFRS15号)を少し深堀りして、「契約負債」という論点について解説を進めていきます。