「PL」では「段階損益」という概念を抑えましょう。「PL」は、「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つの区分にわかれます。

本記事では「日本の会計基準」を前提に解説を進めていきます。

日本の会計基準以外(IFRS)については別途解説を予定しております。

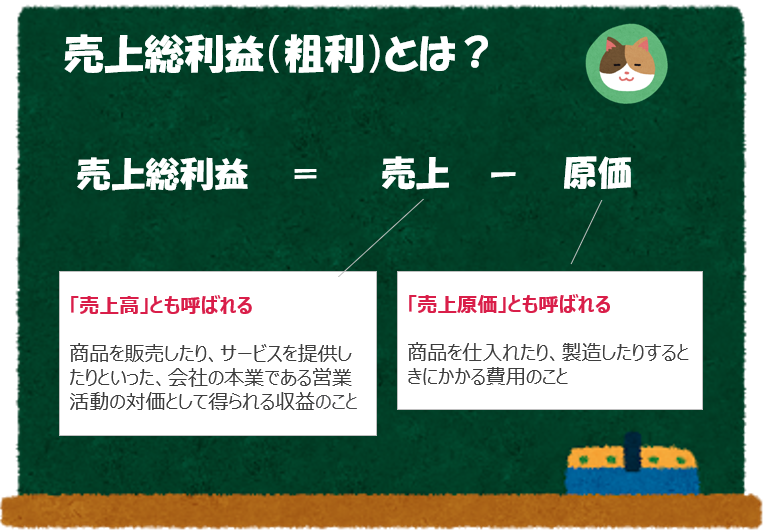

売上総利益とは?

「売上総利益」は、商品やサービスの販売によって得られる利益のことをいいます(「粗利」とも呼ばれます)。「売上総利益」は、以下の式で計算することができます。

売上総利益=売上高-売上原価

「売上高」から「売上原価」を差し引くことで、「売上総利益」が算出できます。

たとえば、1,000円のラーメンを売り上げ、ラーメンを作るのに材料費や人件費(原価)が600円かかっていた場合、1,000円(売上高)‐600円(売上原価) = 400円が「売上総利益」となります。

「売上高」は、商品を販売したり、サービスを提供したりといった、会社の本業である営業活動の対価として得られる収益です。単に「売上」と呼ばれることもあります。

「売上原価」は、商品を仕入れたり、製造したりするときにかかる費用のことです(材料費、人件費、工場の経費等が含まれます)。購入したタイミングでは費用とならず、商品を販売したタイミングで「売上原価」として、費用として計上される点は注意が必要です。

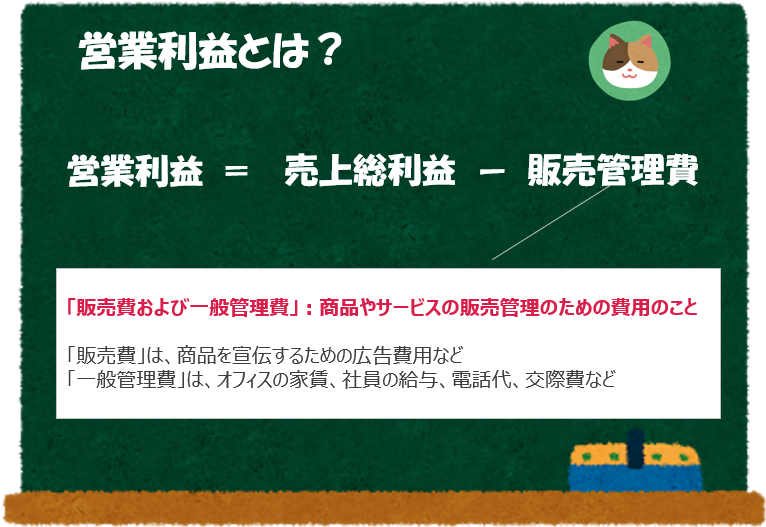

営業利益とは?

「営業利益」とは、本業における営業力によって稼ぎ出した利益のことです。「営業利益」は、以下の式で計算することができます。

営業利益=売上総利益-販売費および一般管理費

売上総利益から、商品やサービスを販売するために欠かせない経費である「販売費および一般管理費」を差し引くことで、営業利益を求めることができます。

たとえば、先ほどのラーメンを販売するのに100円の宣伝費がかかっていた場合には、400円(売上総利益)-100円(販売費及び一般管理費)=300円が「営業利益」となります。

「販売費および一般管理費」とは、商品やサービスの販売管理のための費用のことです。「販売費」は、商品を宣伝するための広告費用などが該当します。「一般管理費」は、オフィスの家賃、社員の給与、電話代、交際費などが該当します。

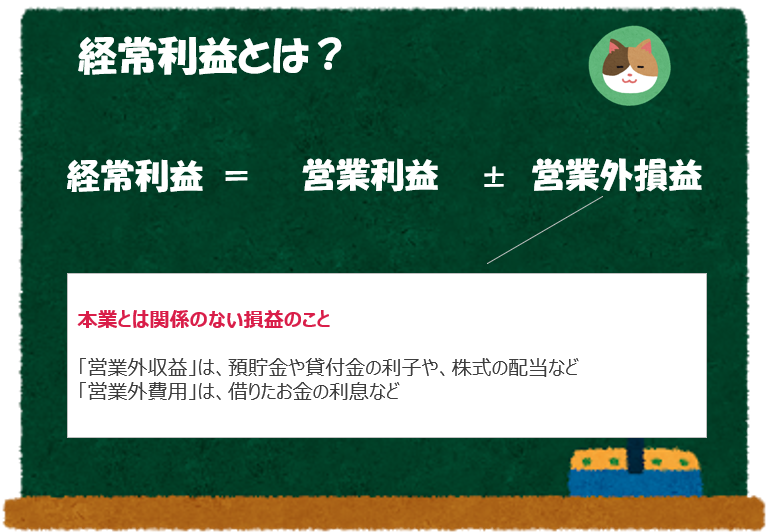

経常利益とは?

会社の本業で得られる「営業利益」に対し、「経常利益」は本業以外の収益・費用を加味した利益です。株の配当金や、借入金の利息などがこれに含まれます。「経常利益」は、以下の式で計算することができます。

経常利益=営業利益+営業外収益-営業外費用

営業利益に「営業外収益」を加えて、「営業外費用」を差し引くことで、経常利益を求めることができます。先ほどのラーメン屋が借金の利息を50円払っていたとすると、300円(経常利益)-50円(営業外費用) = 250円が「経常利益」となります。

「営業外収益」とは、企業の本業における営業活動以外によって得られる、おもに財務活動による収益のことです。預貯金や貸付金の利子である「受取利息」や、国債や地方債、社債などの債券や株券から発生する「有価証券利息」などが、営業外収益に含まれます。

「営業外費用」とは、企業の本業における営業活動以外において継続的に発生する、おもに財務活動による費用のことです。一般的には、財務活動から生じる費用を指します。借りたお金の「支払利息」、「株式の売却損」などが営業外費用に含まれます。

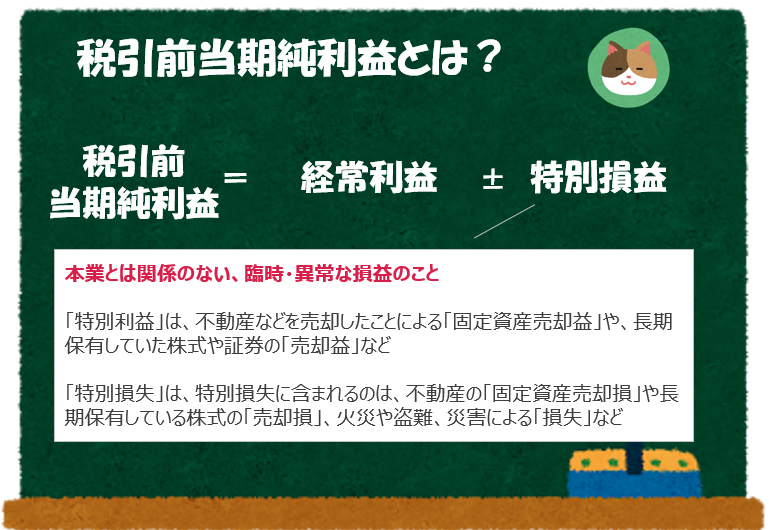

税引前当期純利益とは?

「税引前当期利益」は、法人税など、その期に納めるべき税金を支払う前の利益です。ここでは、臨時的に発生するような収益、損失も含められます。「税引き前当期純利益」は、以下の式で計算することができます。

税引前当期利益=経常利益+特別利益-特別損失

経常利益に「特別利益」を加えて、「特別損失」を差し引くことで、税引前当期利益が算出できます。先ほどのラーメン屋の売上金100円が盗難にあってしまった場合、250円(営業利益)-100円(特別損失)=150円が「税引前当期純利益」となります。

「特別利益」とは、継続的に発生する利益ではなく、臨時的に発生した利益のことです。

不動産などを売却したことによる「固定資産売却益」などが該当します。「特別利益」は、企業にとって「通常であれば発生しえない利益」です。そのため、特別利益が大きいからといって、業績が良いということにはなりません。

「特別損失」とは、継続的に発生する費用ではなく、臨時的に発生した損失のことです。

不動産の「固定資産売却損」や、火災や盗難、災害による「損失」などが該当します。何が「特別損失」にあたるかという決まりはないため、損失の性質や金額から個別に判断しなくてはなりません。

「IFRS」では、「特別利益」「特別損失」という概念はなく、いずれも営業損益に含まれます。そのため、日本基準とIFRSでは「営業利益」の見え方が少し変わってきます(詳細は別記事で解説予定です)。

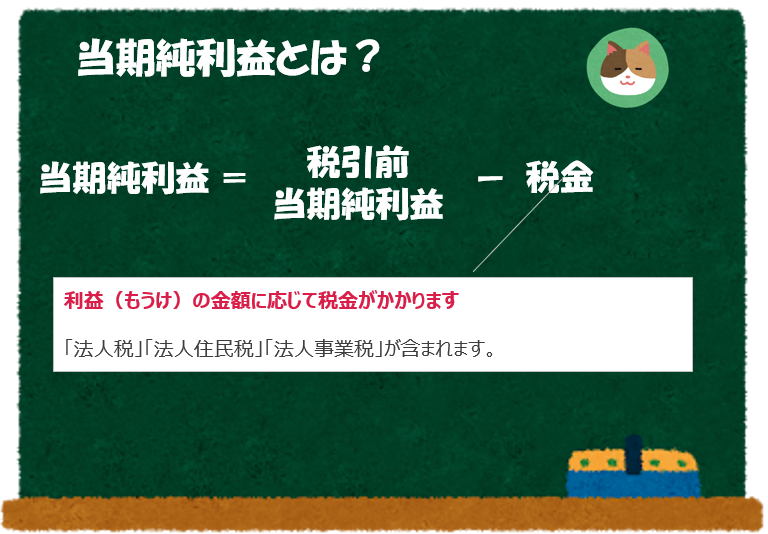

当期純利益とは?

最終的な利益のことを「当期純利益」といい、「純利益」とも呼ばれます。当期利益が純粋な企業の利益となりますので、この数字がマイナスであれば赤字ということになります。「当期純利益」は、以下の式で計算することができます。

当期純利益(純利益)=税引前当期純利益-税金(※)

税引前当期利益から、税金を差し引くと、当期利益として純粋な今期の利益を求めることができます。先ほどのラーメン屋が50円の税金を払っていたとすると、150円(税引き前当期純利益)-50円(税金)=100円が「当期純利益」となります。

「税金」には、「法人税」「法人住民税」「法人事業税」が含まれます。

利益にもいろんな段階の利益があるんですね。ちなみに、どの利益が一番重要なんでしょうか。

分析の目的によって一概にはいえないのですが、ニュース等でよく見るのは、「営業利益」か「当期純利益」で、単に「利益」といった場合には「当期純利益」を指すことが多いです。また、「PER」の計算には「当期純利益」を利用します。

なるほど。「PL」がより深く理解できました。実際の決算書を見てみたいですね。

これで「PL」の基礎はバッチリだと思いますので、次は、決算書の分析ができるようになっていきましょう。

前回の記事で「BS」の区分について理解ができました。

「PL」についても少し深掘りをお願いします!