消費税については馴染みがありますね。10%に上がったことで家計への負担は大きくなりましたよね。。

そうですね。我々のような消費者に影響がある話なので、馴染みのある税金かと思います。一方、事業者(企業)の目線から消費税を見ると、「消費税制度の本質」がより見えてきます。

意外と正確に理解できていないポイントが多いので、しっかりと押さえておきましょう。

Contents

消費税は「間接税」である

まず、消費税は「間接税」であるという点を理解しましょう。

間接税とは?

「間接税」とは、納税義務者(税務署にお金を納付する人)と担税者(実際に税金を負担する人)が異なる税金のことをいいます。

消費税でいうと、納税義務者は企業などの事業者であるのに対して、担税者は最終的な消費者になります。消費者が10%の税金を店頭などで支払う一方で、税務署へ直接納付することは求められていません。

あまり意識をしたことはなかったですが、たしかに「消費税を支払う」と言っても、我々が直接税務署にお金を払っているわけではないですね。

そうですね。消費税のような間接税は、所得税や相続税のような申告納付等の面倒な手続きはなく、最終消費者の目線としては、店頭などでお金を支払うことで完結するような税金です。

消費者が支払った税金は、事業者(企業)が代わりに国に納めてくれているということですね。

そのとおりです。なので、事業者側としては消費者から税金分のお金を「預かっている」という状態になります。「税金を預かっている」というのが、消費税の本質を理解するための重要なポイントです。

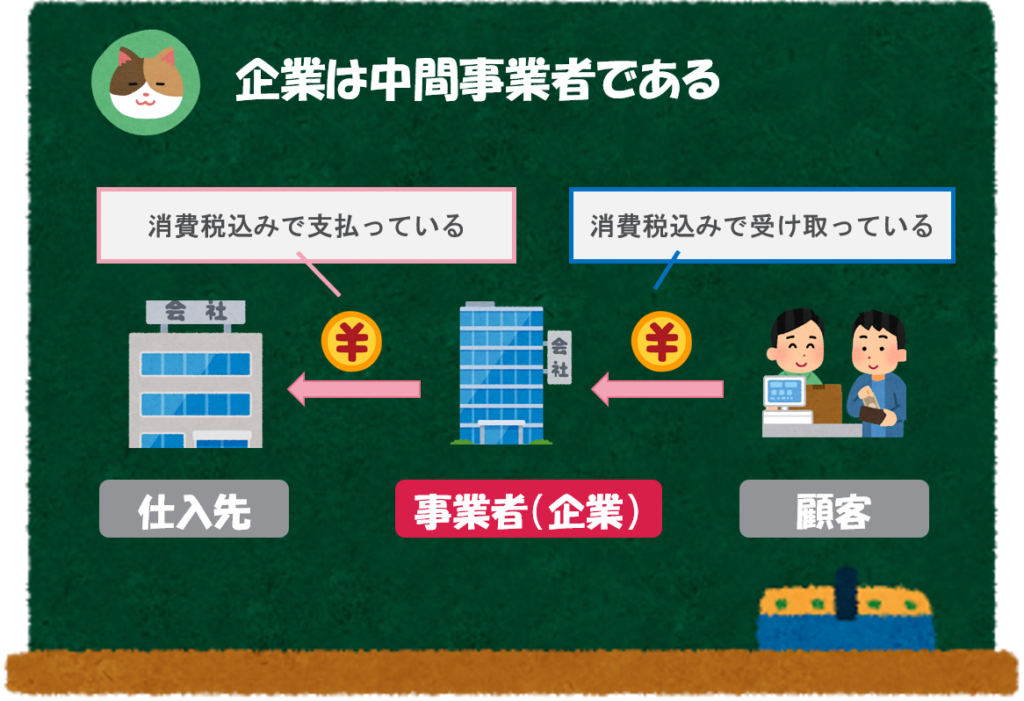

企業は「中間事業者」である

次に「納税義務者」である企業の目線で消費税を見てみましょう。

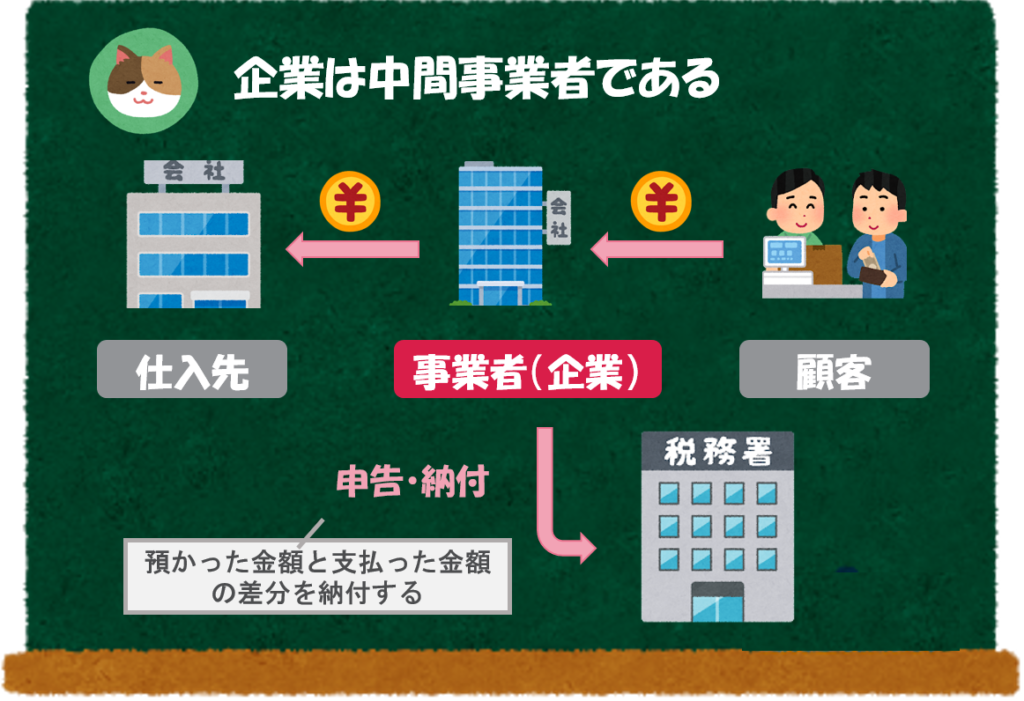

企業は消費者から「預かった消費税」を税務署に納付する必要があるということでしたね。

そうですね。一方で、各種商品の仕入れやサービスを受けるために企業も「消費者として」税込みで消費税を支払っています(最終的には、商品価格に上乗せされ、最終消費者が負担するため「仮払消費税」と呼ばれます)。

たしかに単純に消費税を預かっているだけではなく、消費税を支払う側の立場でもあるのですね。ということは、これらの「差分」を納付するということになるのでしょうか。

そのとおりです。例えば、売上に係る消費税を100万円預かっていて、仕入れや経費に係る消費税を95万円支払っている場合、差分の5万円を納付するというイメージになります(計算は簡便的に行っています)。

なるほど。消費税の「申告」というのは、こういった取引を集計して税務署に報告するということなんですね。

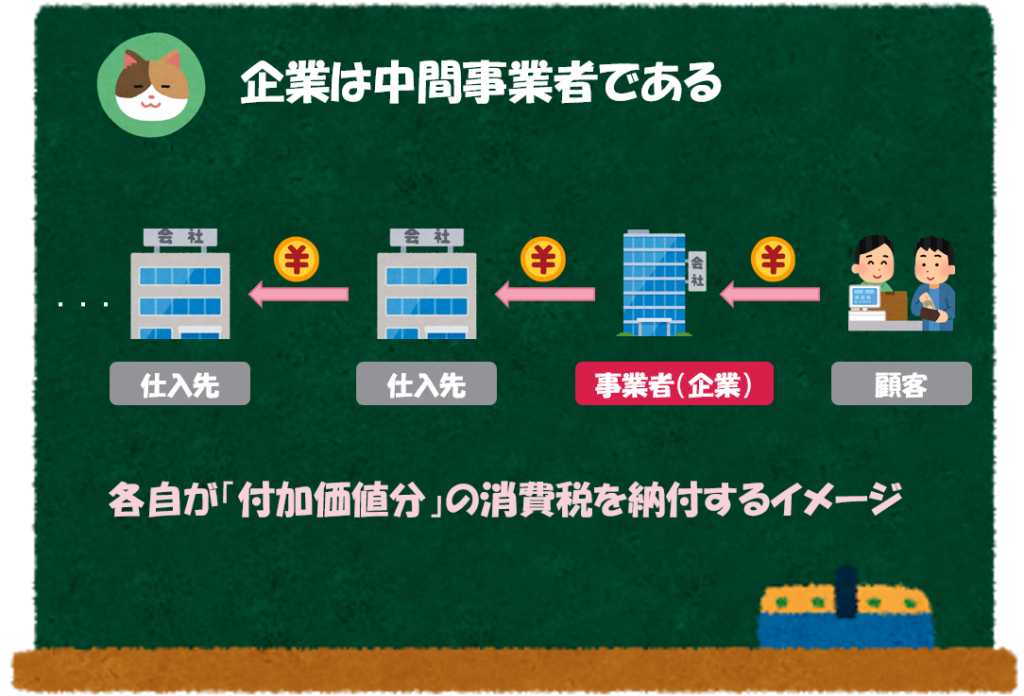

そうですね。また、当社の仕入先からすると当社は「顧客」であり、ここでも消費税の預かり分が生じています。

このように消費の連鎖が起こるのですが、各企業がそれぞれ「付加価値分」を納付するというイメージを持つと理解がしやすいのではないかと思います。

日本では「消費税」と呼ばれますが、EUなどの海外の制度では「付加価値税」と呼ばれる制度があります(Value added taxを略してVATと呼ぶことも多いです)。

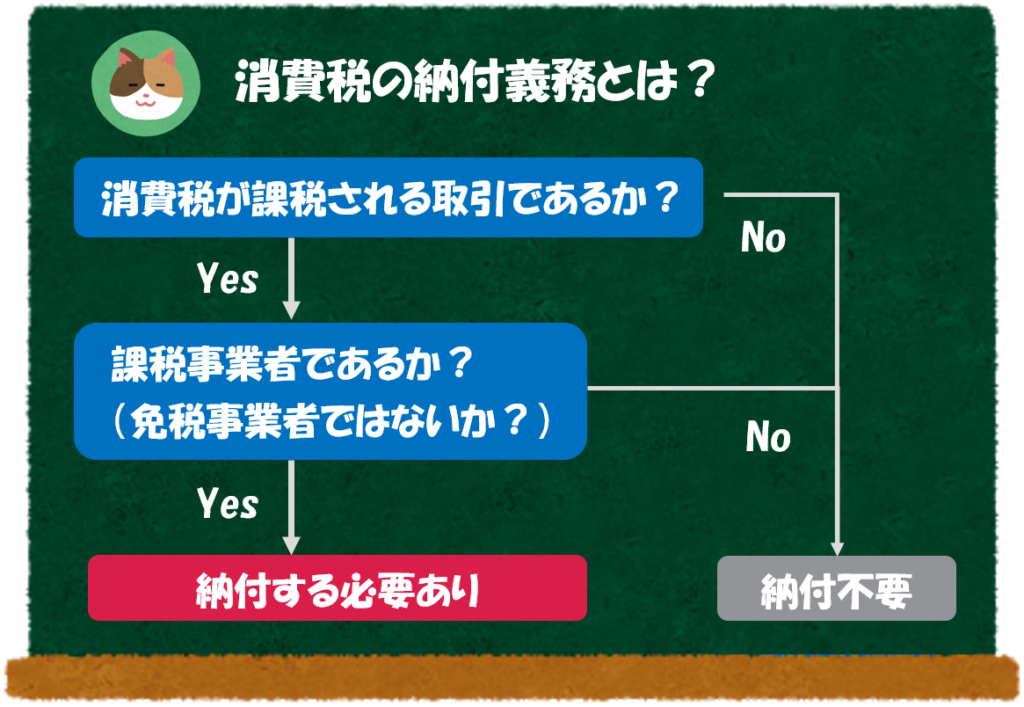

消費税が適用される要件

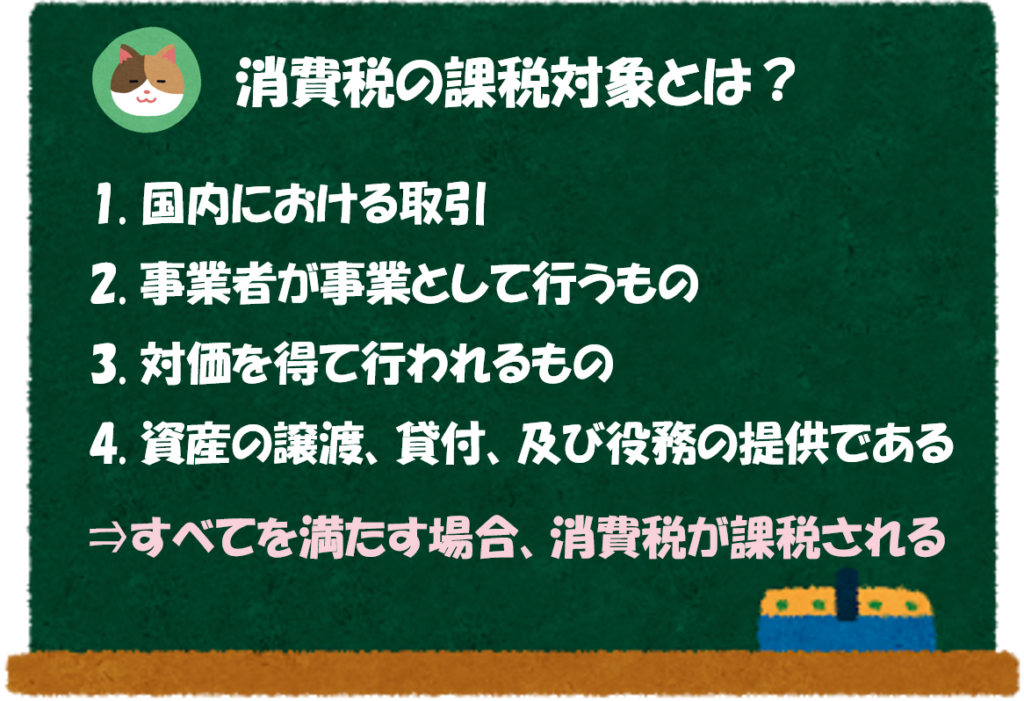

ここからは少し毛色が変わる話に入っていきます。すべての取引に対して消費税が課されるというわけではなく、以下の4つの要件を満たす取引について消費税が課税されます。

4つの要件

以下の4つの要件を満たした取引について、消費税が課税されます。

- 国内における取引

- 事業者が事業として行うもの

- 対価を得て行われるもの

- 資産の譲渡、貸付、及び役務の提供である

不課税取引ってなに?

上記の要件を満たさない取引は「不課税取引」として扱われ、消費税の計算には含まれないことになります。

たとえば、海外取引の場合(免税)、個人がプライベートで行う取引(マイホームの売却)、寄付金等の対価を伴わない取引については、不課税取引として扱われます。

少しややこしくなってきましたが、企業が行う取引という観点だと、多くの場合が要件を満たしそうな気もしますね。

そうですね。たとえば、私たちがスーパーで食品を買うような場合、企業側の目線からすると、①国内において、②事業として、③対価を得て、④資産の譲渡をするわけですから「消費税が課される取引」になります。

非課税取引ってなに?

さらにややこしくなりますが、4つの要件を満たした場合であっても政策的な配慮等の観点から「非課税取引」とされるような取引もあります。

以下のような取引は、消費税法上「非課税取引」として扱われます。

- 消費という性格になじまないもの

- 土地の譲渡および貸付

- 有価証券の譲渡

- 現預金等の譲渡

- 預貯金の利子等

- 社会政策的配慮から課税の対象としないもの

- 国等が行う一定の事務に係る役務の提供

- 介護保険サービス

- 一定の身体障害者用物品の譲渡および貸付

- 学校教育

ややこしいです。。取引を判定するにあたっては、非課税取引かどうかの判断も必要なんですね。

そうですね。非課税取引は「限定列挙」となっているので、このような取引(消費になじまない、社会政策的配慮が必要)は、非課税だったなと頭の片隅に入れておくのが良いかと思います。

上記はあくまで例示ですので、詳細は国税庁のHPもご確認ください。

国税庁HP:非課税となる取引https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6201.htm

免税事業者とは?

さらにややこしくなりますが、上記の要件を満たした取引(課税対象取引)であったとしても、事業者が免税事業者である場合には納付義務が免除されます。

ややこしいですね。。どのような場合に免税事業者となるのでしょうか。

「免税事業者」とは、基準期間の課税売上高が1,000万円未満の事業者のことをいいます。

基準期間とは、前々事業年度のことを指します。そのため、要件を満たした約2年後の事業年度から消費税の納付義務が生じることになります。

免税事業者の場合、消費税自体は預かる(税込で売上を計上する)一方、納付義務は生じないため、預かった消費税分が「益税」と呼ばれることがあります。

なるほど。本来であれば「預かった消費税」として納付するべき金額が自らの懐に入るというイメージですね。免税事業者は、非常にお得な感じがします。

そうですね。そのため、消費税の納付義務が生じない「課税売上1,000万円未満」というラインでビジネスを展開することを考えているような人もいると思います。

「インボイス制度」の導入により免税事業者が少なくなるという話を聞いたことがありますが、これはどういった意味なのでしょうか。

「インボイス制度」が導入されることにより、適格事業者として登録しないと適格請求書が発行できない(=先方側で仕入税額控除が適用できない)ことになるため、多くの事業者が適格事業者になると考えられます。

適格事業者になると、免税事業者になることができない(=課税事業者となる)ため、多くの免税事業者が課税事業者に変わることが予想されています。

ちょっと何言ってるかわからないです。。

「インボイス制度」については、別の記事で解説を予定していますので、あわせて読んでいただければ幸いです。

今回は「消費税の基礎」について解説を進めていきます。