Contents

サステナビリティを取り巻く環境

そうですね。サステナビリティに対する意識の高い企業を中心に投資を行う機関投資家が増加していることもあり、サステナビリティ経営に取り組むことが株価の上昇や企業価値の向上へ貢献すると考えられています。

いわゆるSDGsというやつですね。各企業がSDGsを意識して社会に貢献する取り組みを行うことにつながるので、とても良い傾向ですね。

そうですね。企業としてはSDGsを意識した経営を行うことで、経営・事業の持続可能性を担保するだけではなく、ステークホルダーからの評価向上により、ひいては優秀な人材の獲得がしやすくなるといった影響まで想定されます。

さらには顧客に対しての企業イメージの訴求により、自社の広告宣伝効果も見込まれるため、各社においてSDGへの取り組みが推進されています。

なるほど。SDGsに取り組む意義は多岐にわたるのですね。

似たような言葉として「ESG」という言葉も聞いたことがあります。

今回は「ESG」という用語も含めて、サステナビリティ開示に関連する全体像や基礎的な用語について解説を進めていきたいと思います。

ESGとは

まずは、類似用語として「ESG」という用語をおさえてきおきましょう。

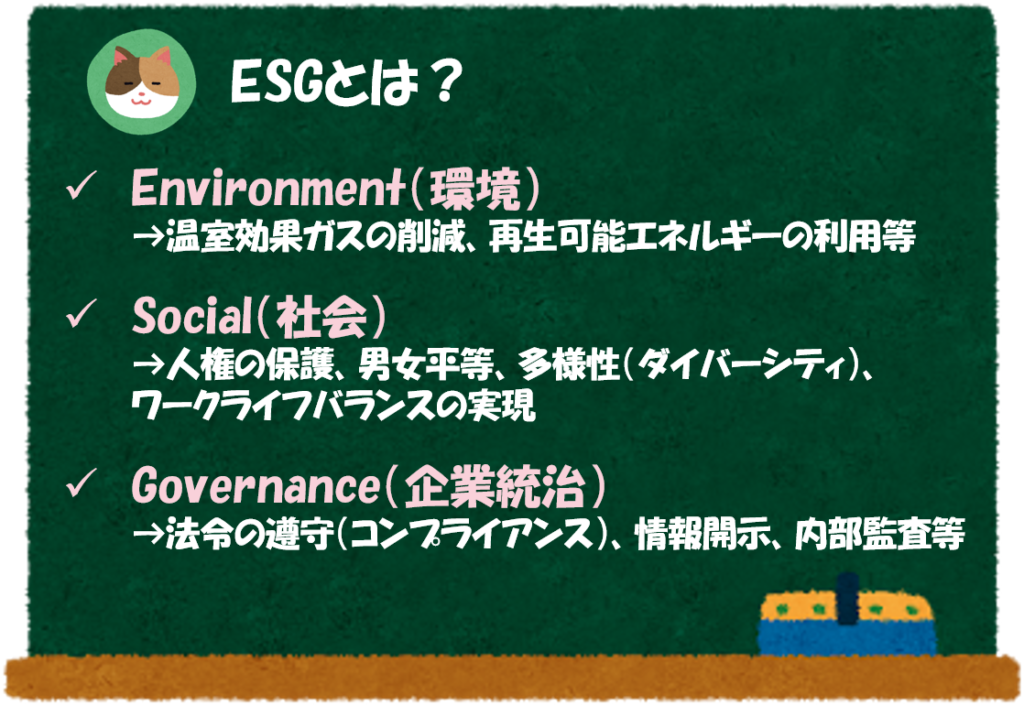

「ESG」とは、Environment(環境)、Social(社会)、Governance(企業統治)の略で、企業活動を行うにあたり考慮すべき3つの観点を示す言葉のことをいいます。

気候変動や人権問題など数多くの課題がある社会の中で、企業は利益追求を求めるだけではなく、環境、社会、企業統治などの観点からも適切な取り組みを指摘べきという考え方が背景にあります。

少し抽象的ですが、具体的にはどのような内容が含まれているのでしょうか。

一例ではありますが、具体的には、以下のような内容が該当します。

- 環境:温室効果ガスの削減、再生可能エネルギーの利用など

- 社会:人権の保護、男女平等、多様性(ダイバーシティ)、ワークライフバランスの実現など

- 企業統治:法令の遵守(コンプライアンス)、情報開示、内部監査など

なるほど。SDGsとESGはやはり似たような言葉のようですが、どのような違いがあると考えればよいでしょうか。

「SDGs」とは、Sustainable Development Goalsの略で、持続可能な開発目標のことをいいます。要は、持続可能な世界を実現するために、世界レベルで取り組むべき目標といったイメージの指標です。

SDGsは、国連や政府が主体となり、すべての人々が取り組みべき活動であるのに対して、ESGは、企業価値向上のために企業が取り組むべき活動であるという点が違いになります。

ざっくり言うと同じようなものではあるのですが、世界レベルでの取り組みなのか、企業レベルでの取り組みなのかという点が違いとしては挙げられます。

企業がESGに配慮しながら活動を進めることで、結果的にSDGsで定められている目標を達成することができるため両者は同じようなものであるという見方もできます。

なるほど。結局、目指すところはお互いに同じということですね。

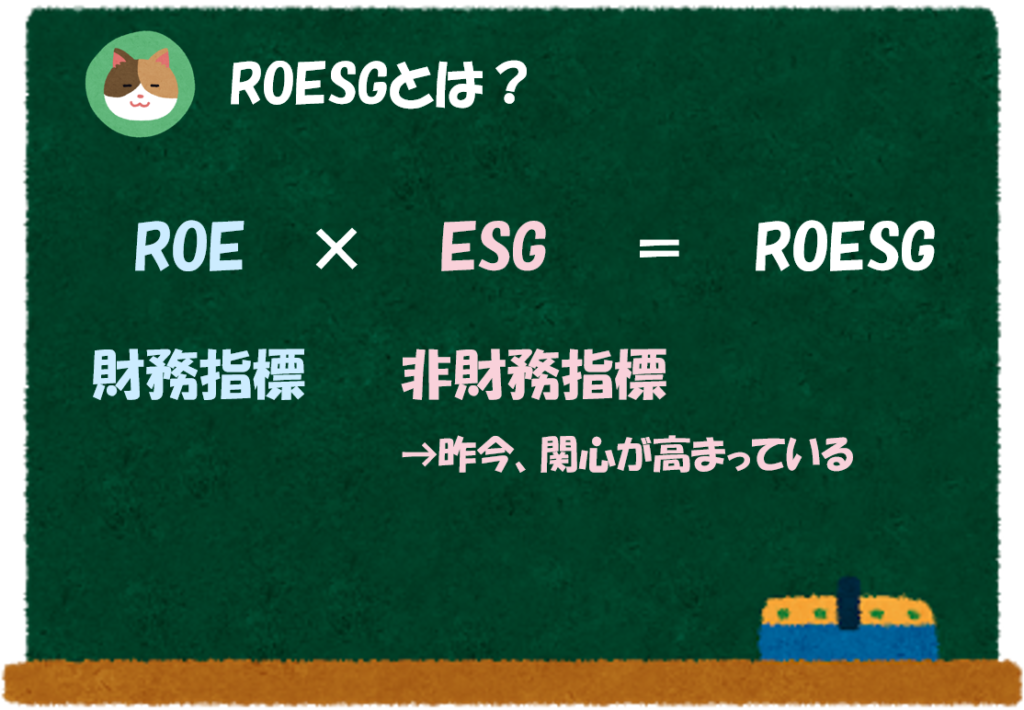

企業によっては「ROESG」といった独自の指標を公表するなど、各企業によって様々な取り組みが行われています。

ISSBとは

このような風潮を踏まえ、法定開示書類においてもサステナビリティに関する開示を求めるといった流れが進んでいます。

法定書類というと、有価証券報告書のような書類でしょうか。

そうですね。いままでは企業の裁量で開示を行っていた(任意開示)のですが、比較可能性の観点から法定開示書類における開示が求められるようになっています。

「ISSB」や「SSBJ」といった団体が設立されたことにより、法定開示書類における開示基準が整備される環境が整ってきています。

ISSB、SSBJ、、略語が多くてややこしいですね。

「ISSB」とは、International Sustainability Standard Boardの略で、 国際サステナビリティ委員会のことをいいます。

サステナビリティに関する国際的な団体のことで、会計基準でいうと「IASB」のような団体になります。

IASBってなんでしたっけ。。

「IASB」は、The International Accounting Standards Boardの略で、IFRSの基準設定を行う組織のことをいいます。ISSBもIASBもIFRS財団の下に紐づく組織となっており、親戚のような団体になっています。

SSBJとは

次に日本版ISSBの位置づけに当たる「SSBJ」について解説を進めていきます。

「SSBJ」とは、Sustainability Board of Japanの略で、サステナビリティ基準委員会(日本)のことをいいます。

ISSBが国際的な団体であるのに対して、その日本版がSSBJといったようなイメージです。具体的な日本における開示基準等はSSBJから発表されることになります。

会計基準で言うと「ASBJ」のような団体で、日本における基準の設定団体になります。

SSBJが設立されたのが2022年ということで比較的最近の話でして、これを機にサステナビリティに関する開示の機運がさらに高まっているというのが昨今の状況です。

「ASBJ」とは、Accounting Standards Board of Japanの略で、日本の会計基準設定主体のことをいいます。

なるほど。用語はややこしいですが、会計基準だけでなくサステナビリティに関する基準の設定団体が作られているということですね。

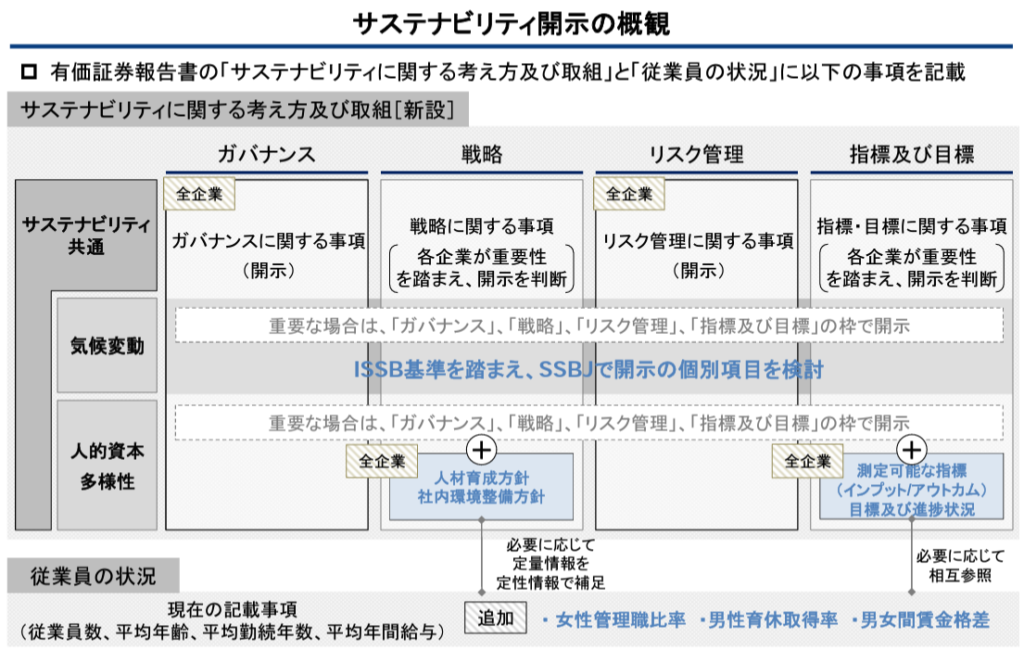

法定開示(2023年3月期より)

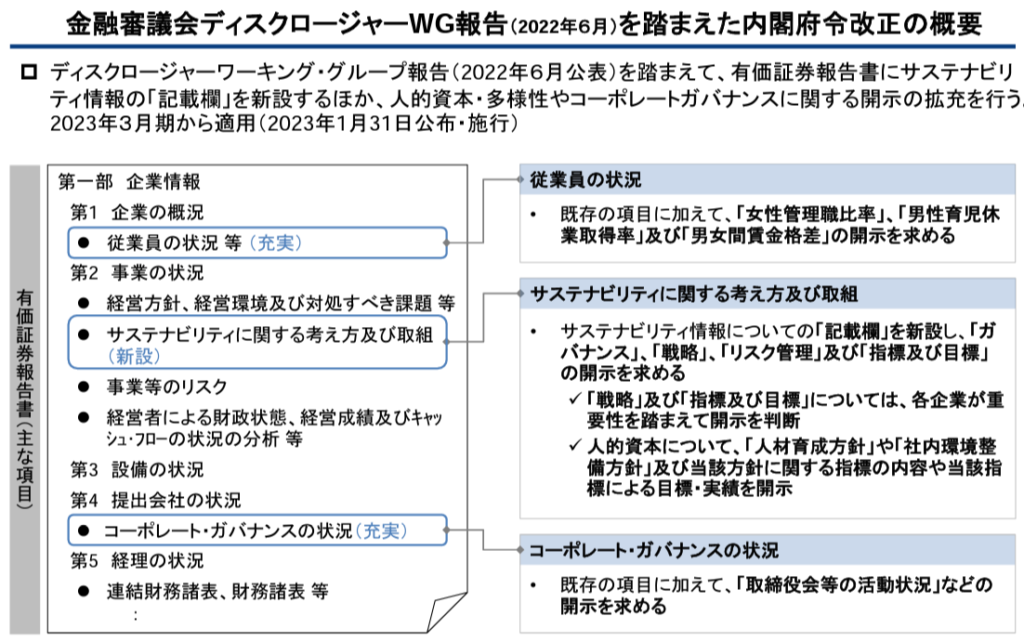

このような風潮を踏まえて法定開示(有価証券報告書)においてもサステナビリティに関する開示の拡充が求められることとなりました。

以下のスライドは金融庁のHPより抜粋したものですが、2023年3月期より開示の拡充を行うことが決定されました。

金融庁HP:サステナビリティ情報の開示に関する特集ページ

「サステナビリティ情報の記載欄の新設等の改正について」より

https://www.fsa.go.jp/policy/kaiji/sustainability-kaiji.html

改正のポイントは大きく3点です。

- 従業員の状況の記載拡充

- サステナビリティに関する考え方及び取組(新設)

- コーポレートガバナンスの状況の記載拡充

特に「サステナビリティに関する考え方及び取組」に関しては項目が新設されるものであり、開示実務への影響が大きいものと考えられます。

なるほど。サステナビリティへの注目度が高まっていることもあり、項目が新設されたのですね。

そうですね。従来から企業によっては任意開示としてサステナビリティに関する記載をしていたのですが、記載箇所や粒度にバラつきがあったことから、比較可能性を担保する観点から、有報にて項目が新設されることとなりました。

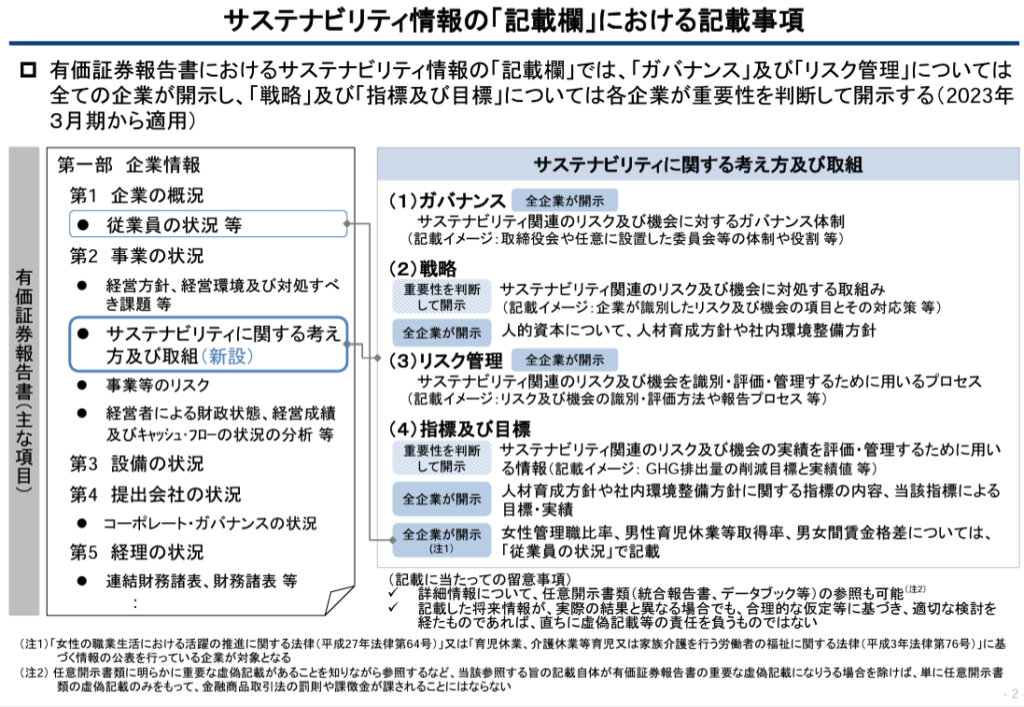

具体的には、以下のような観点からの記載が要求されています。

- ガバナンス

- 戦略

- リスク管理

- 指標及び目標

記載の粒度という観点からは、まだ抽象的な部分が多いですが、これからISSB、SSBJが公表する基準によってさらに比較可能性が担保されてくると考えられます。

まだまだ最終系に向けた取り組みが続いているといったイメージですね。

そうですね。また「気候変動」「人的資本・多様性」というのはサステナビリティのなかでもトピックとなっており、個別に記載することが要求されています。

以下の図が全体像を理解するためには分かりやすいかと思いますので、あわせて読んでみましょう。

気候変動に関する開示

サステナビリティに関する項目として気候変動に関する開示を「ガバナンス」「戦略」「リスク管理」「指標と目標」といった観点から記載することが求められています(前述のとおり、より精緻な開示基準についてはこれから開発されていくことが想定されています)。

気候変動関連のトピックとして、まずはTCFD、GHGプロトコルといった用語についておさえておきましょう。

TCFDとは

「TCFD」とは、Task Force on Climate-related Financial Disclosuresの略で、気候関連財務情報開示タスクフォースのことをいいます。

企業に対して気候変動が事業へ与えるリスクやインパクト、企業の具体的な取り組みの情報開示を求める枠組みのことです。

TCFDの提言に対して「賛同」する企業が増えてきており、将来的にはこのTCFDの提言に沿った開示基準が作られることが想定されています。

各社が賛同することで世間的にも気候変動に対する意識が高まっていきそうですね。開示基準の制定もそのような流れに乗った動きなんですね。

TCFDコンソーシアムHP

https://tcfd-consortium.jp/about

GHGプロトコルとは

「GHGプロトコル」とは、温室効果ガス算定・報告に関して、世界で最も広く認知・支持されている国際基準のことをいいます。なお、GHGは、Greenhouse Gasの略で、温室効果ガスのことをいいます。

「定量的に」気候変動リスクを開示することは難しいものですが、これらの測定のための基準のことをいいます。

なるほど。たしかに温室効果ガスの排出量などを定量的に測定することは難しそうですが、このような基準を参照すれば良いのですね。

そうですね。将来的にはこれらの基準に沿って測定した温室効果ガスの排出量などの定量的な指標の開示が有価証券報告書でも求められるのではないかと言われています。

ISSB、SSBJのHPにて基準の開発状況が公表されていますので、余裕のある方はあわせて読んでおきましょう。

Scope1,2,3とは

GHG排出量に関するScope1,2,3という考え方についてもあわせて理解しておきましょう。

- Scope1:事業者自らによる温室効果ガスの直接排出(燃料の燃焼、工業プロセス)

- Scope2 : 他社から供給された電気、熱・蒸気の使用に伴う間接排出

- Scope3 : Scope1、Scope2以外の間接排出(事業者の活動に関連する他社の排出

Scope3は自社以外から生じる間接排出なんですね。情報収集が大変そうです。

人的資本に関するする開示

人的資本についても「ガバナンス」「戦略」「リスク管理」「指標と目標」といった観点から記載することが求められています。

なお、人的資本に関する戦略(人材育成方針等)や、指標及び目標(定量的な数値ベース)については全企業で開示が要求されています。

なるほど。少し抽象的ですが、具体的にはどのような内容を開示することが多いのでしょうか。

評価制度の整備、グローバル人材の確保、ハラスメントへの対応など企業が取り組むべき人事上の課題は多く見受けられます。それらの課題にどのように対応していくのか、指標となる数字なども示しながら各社工夫を凝らして開示を行っています。

また、今期から新たに開示が要求されることとなった指標についておさえておきましょう。

新たな開示指標

令和5年3月31日以後に終了する事業年度より、有価証券報告書の従業員の状況に以下の指標を開示することが要求されることとなりました(女性活躍推進法により公表している会社に限る)。

- 男女間賃金格差

- 男性の育児休業取得率

- 女性管理職の比率

なるほど。新しい指標ということで注目ですね。

そうですね。統合報告書などの任意開示書類では開示している会社もあったのですが、法定開示書類である有価証券報告書に記載されるというのが1つのポイントです。

実際の開示例分析もしていこうと思いますので、あわせて読んでいただけますと幸いです。

昨今「サステナビリティ」に対する関心が世間的に高まっていますね。投資への影響もあると聞いたのですが、どのような影響があるのでしょうか。