そうですね。「有価証券報告書」は、非常にページ数が多いので、今回の記事では、最低限ここだけは見ておくべきというポイントに絞って解説していきたいと思います。

特に株式投資の目線で「地雷ポイント」となるような項目を中心に見ていきます。

Contents

「無限定適正意見」が出ていない

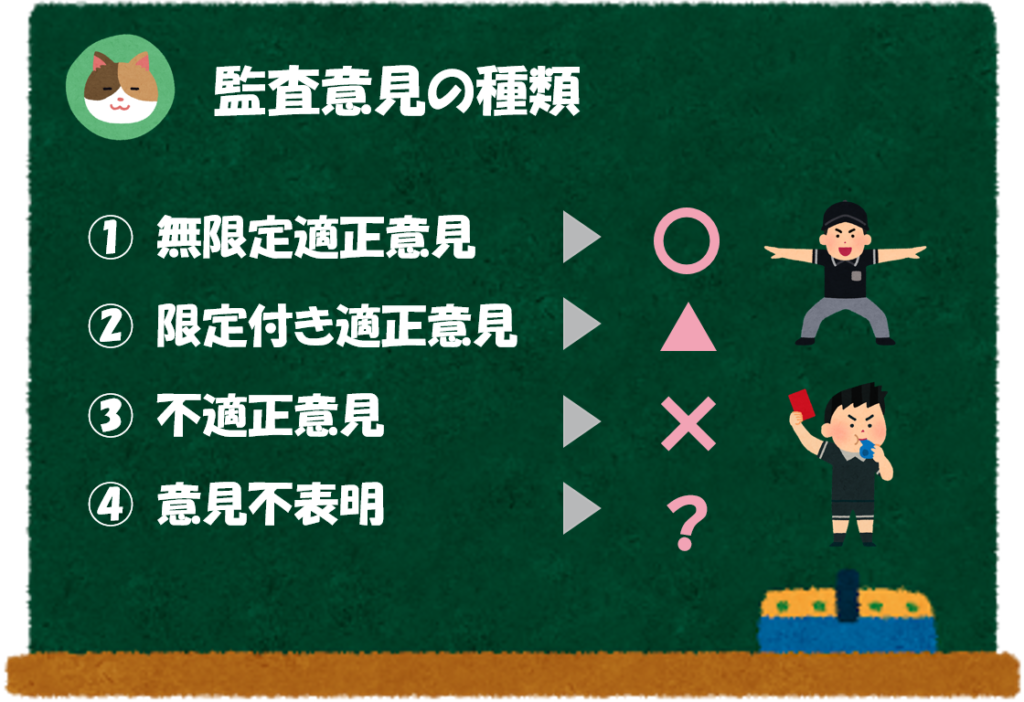

監査法人の監査結果を報告する「監査報告書」には、大きく4つのパターンあります。このうち「無限定適正意見」以外が出ている場合には、注意が必要です。

なお、「監査報告書」は「有価証券報告書」の一番後ろに記載されています。

「監査報告書」とは、監査法人が監査の結果を報告する書類のことをいいます。

以下の4つの種類がありますが、ほとんどのケースが①の無限定適正意見となります。

- 無限定適正意見

- 限定付き適正意見

- 不適正意見

- 意見不表明

漢字だらけでよくわからないですね。。

簡単に言うと、上から「〇」「△」「×」「?」を意味しています。

ほとんどのケースでは「〇(無限定適正意見)」の監査意見が出されますので、「〇」以外の監査報告書がついている場合には、投資先として非常に危険です。

「監査報告書」の記載例を以下で抜粋していますので、あわせてご参照ください。

「×」は、決算書が間違っているという状態なんだと思いますが、「?」というのはどういった状態なんでしょうか。

「?」というのは、監査をするために十分な情報を得られていない状態のことをいいます。

例えば、システムエラーによって監査(検証)するための帳票が出力されない、そもそも経理作業が完了せず決算数値が固まっていないといったような状況です。

「継続企業の前提」に疑義がある

「継続企業の前提」とは、企業が将来にわたって無期限に事業を継続することを前提とした考え方のことをいいます(「GC:Going Concern:ゴーイング・コンサーン」ともいいます)。

学問的な話で少し分かりづらいと思いますが、近代社会における会社の決算は「継続企業を前提」として決算書を作成しています。

一方、「継続企業の前提にたたない決算」というのは、イギリス東インド会社の時代のような会社をイメージしています。

すなわち航海1回単位で決算・精算を行うようなケースを意味しています。例えば、航海前に1,000万円あった資産が航海後に1,500万円に増えたという場合、今回の航海では、500万円の利益を出資者みんなで山分けして精算するといったイメージです。

「継続企業の前提」に疑義がある場合には、「有価証券報告書」にて注記情報として開示する必要があります。

継続企業の前提に疑義があるというのは、要は「近いうちに倒産するリスクがあります」と会社が宣言している状態であり、投資先としては非常に危険です。

いつ潰れるか分からない会社に投資するのは非常にリスクがありそうですね。。

「段階利益」がマイナス

営業利益や当期純利益がマイナスとなっている場合には、いわゆる「赤字」の状態ですので、投資先としては注意が必要です。

一次的な要因(事業の立ち上げ、コロナショック等の外部要因、リストラ等)によって、赤字となっている場合には、将来的に解消見込みがあれば問題はないですが、継続的に赤字となっている場合には注意が必要です。

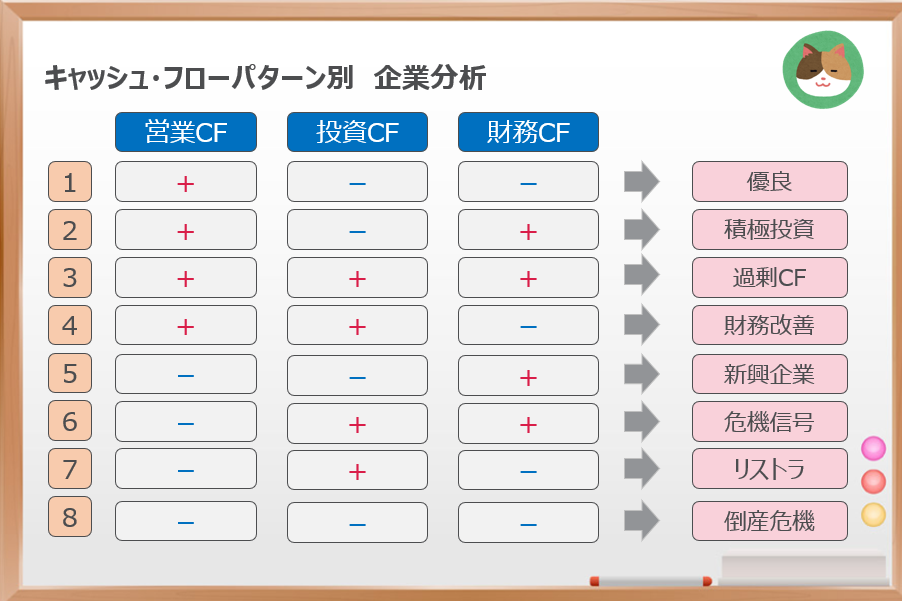

「営業CF」がマイナス

段階利益の考え方と同じで、いわゆる「赤字」の状態です。本業から得られるCFである「営業CF」がマイナスとなっている場合には、バリュエーション(株式評価)上も大きなマイナス要素となりますので、投資先としては危険です。

個人的な感覚ですが、「営業CF」がマイナスとなっている場合、利益がマイナスとなっている場合よりも危険度が高いと思います。

というのも「CF計算書は嘘をつかない」からです。

「CF計算書は嘘をつかない」とは?

「PL」は、「減価償却」による損益の期間按分や「減損損失」の判断等の要素が含まれるため、会計処理の方法や判断によって数字が多少変わる可能性があります。

一方、「CF計算書」は、お金の動きそのものなので、会計上の判断等で歪むことがありません。

そのため、利益よりも「嘘をつかないCF」をより重視するといった考え方をする人もいます。

「赤字」企業へ投資する際は、気を付けて投資先を選定しようと思います。

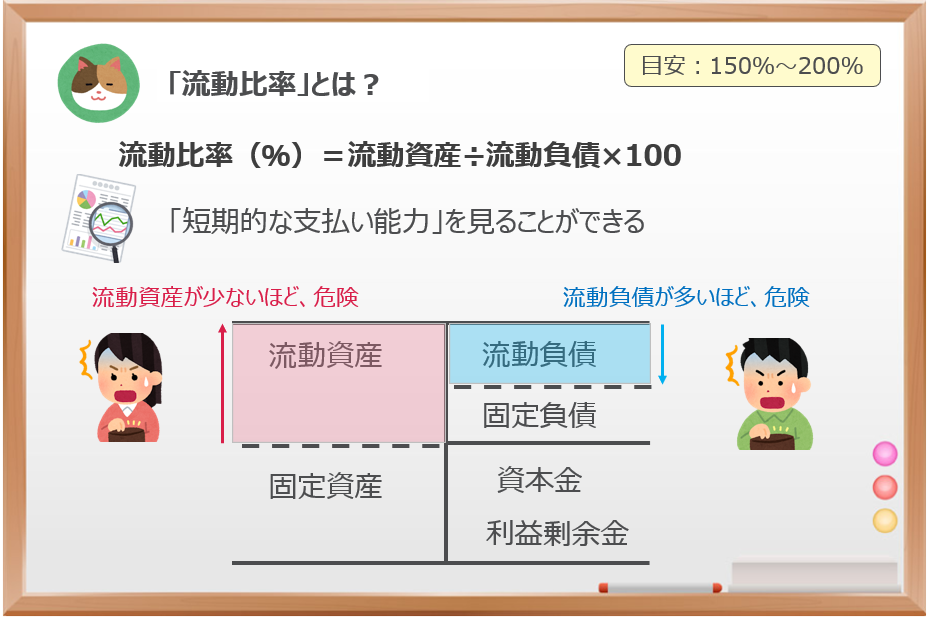

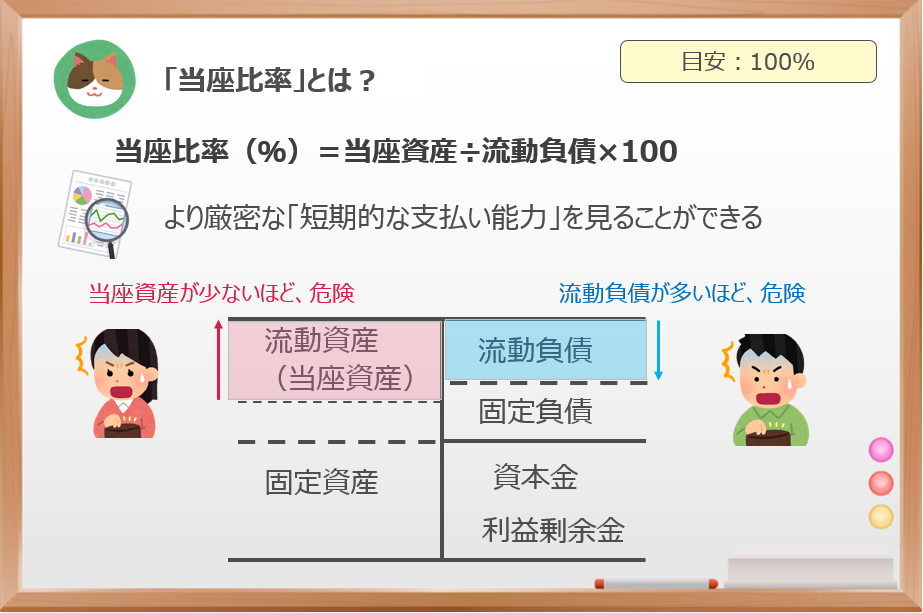

「流動比率」が100%未満

「流動比率」がマイナスとなっているということは、1年以内に支払うべき負債に見合う分の手元資産がないことを意味します。

自転車操業のような状態ですので、投資先としては危険です。ただし、一次的に多額の負債を抱えるケース(合併等の要因)には、将来的な解消見込みを加味して問題がないような場合もあります。

より厳密に見る場合には「当座比率」もあわせて見てみましょう。

資金が「自転車操業」となると本業に集中できなくなりそうですね。。

「貸倒引当金」が多額

ここからは少し会計のテクニカルな話になるのですが、決算数値、注記情報をして見ておくべきポイントを解説させていただきます。

まず、「貸倒引当金」が多額に計上されている場合には要注意です。

「貸倒引当金」とは、貸倒損失によるリスクに備え、損失になるかもしれない金額を予想して、あらかじめ計上した引当金のことをいいます。

また、「貸倒れ」とは、取引先の倒産などの理由で、債権(売掛金や受取手形など)を回収できなくなることをいいます(「デフォルト」ともいいます)。

IFRSでは、貸倒引当金のことを「予想信用損失」と呼びます。

「貸倒引当金」が多額に計上されているということは、売上計上した債権(または貸付金等)を回収できる可能性が低くなっているということを意味します。

要は10,000円の売上を計上したのに、3,000円しか回収できないということが起こり得るということです。

事業会社では多額の引当計上というのはあまり想定されないですが、特に金融機関においてはチェックすべきポイントです。

せっかく苦労して売り上げてもお金を回収できないリスクがあるんですね。

「繰延税金資産」の回収可能性が低い

「繰延税金資産」の回収可能性が低い(≒評価性引当が多額になっている)場合には、投資先として危険です。

「繰延税金資産」の回収可能性が低いということは、将来の事業見込みが明るくなく、将来的に営業利益を獲得できない可能性が高いということを意味します。

「繰延税金資産」の回収可能性は、「税効果会計」の注記項目として開示されていますので、「評価性引当」という項目から判断することができます。

なるほど。「税効果会計」はややこしいですが、「回収可能性(評価性引当)」に着目してみようと思います。

以上、最低限チェックすべき地雷ポイントについて解説をしてきましたが、時間がある方はほかの項目もしっかりと分析をすることをおすすめします。

- 「無限適正意見」が出ていない、「継続企業の前提」に疑義がある場合は非常に危険

- 「段階利益」「営業CF」がマイナス、「流動比率」が100%未満の場合は危険

- 「貸倒引当金」が多額となっていたり「繰延税金資産」の回収可能性が低い場合には、将来の安全性、収益性の観点から危険

「有価証券報告書」を読みたいのですが、項目が多くてどこを読めば良いのか迷ってしまいます。