のれんとは?

「のれん」とは、企業のブランド力等の目に見えない資産のことをいいます(超過収益力ともいいます)。

後ほど詳細を説明しますが、企業結合時“のみ”計上されるという点が大きな特徴です。

企業結合とは、合併等のM&Aのことをいいます。

あまりイメージが湧かないですね。。

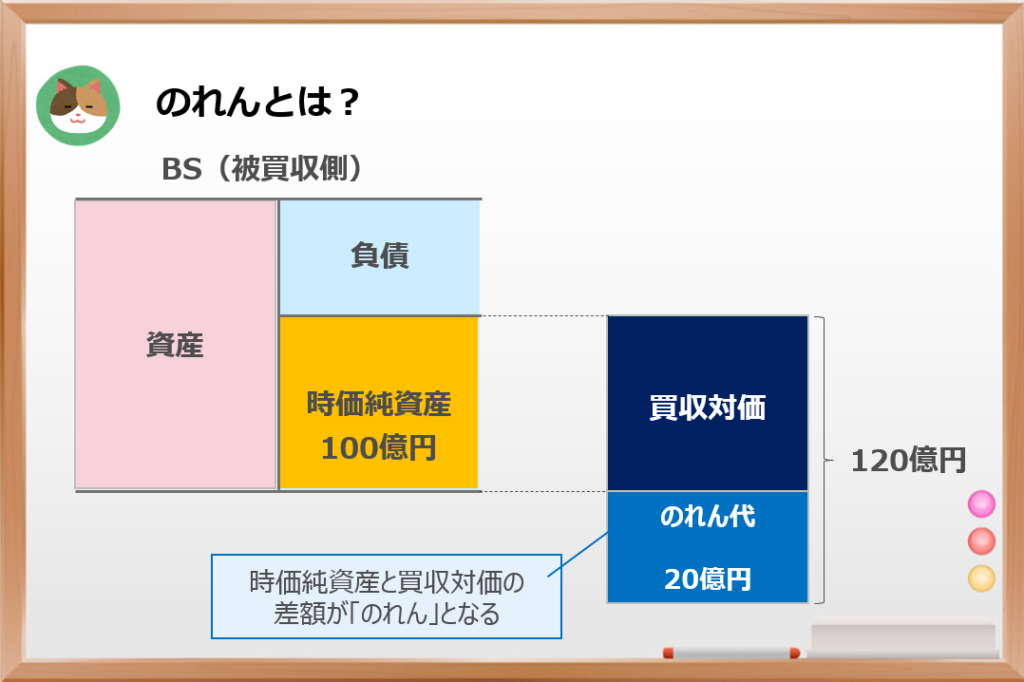

具体的な事例を使って見ていきましょう。たとえば、時価純資産が100億円の会社を120億円で買収したケースを想定してみます。

ん?そもそも時価純資産が100億円の会社を120億円で買収することなんてあるのでしょうか、、?

実際のビジネスを考えると、このようなケースは大いにあります。それは、企業のBSに現れない無形の資産(ブランド力等)に価値を見出しているためです。

先ほどの例で言うと、目に見えないブランド力やシナジー効果に期待して20億円の対価を支払っているということになります。この20億円の支払いを「のれん」としてBSに計上します。

純資産(簿価・時価)と企業価値

のれんに対する理解を深めるためにBSの純資産と企業価値の関係を整理しましょう。

まず、通常の貸借対照表(BS)から読み取れるのは、「簿価純資産」です。文字通り帳簿上の純資産であり、PBR等の計算に用いられます。

一方、企業結合時には、資産および負債をすべて時価で評価し、「時価純資産」を算定します。BSに計上されている資産および負債が時価で評価されるため含み益等が生じることが一般的です。

資産および負債を時価評価することで「時価純資産≒企業価値」となるのですが、BSに計上されない目に見えない資産分だけ企業価値が(通常)大きくなるため、ズレが生じることになります。

なるほど。「時価純資産」はあくまでBSに計上されている資産負債のみなので、ブランド力等の資産は時価評価の範囲に含まれていないということですね。

そうですね。この差分が基本的には「のれん」として計上されることになります。

厳密にいうと、企業結合時のPPA(Purchase Price Allocation)という過程で、目に見えない他の「無形資産」も識別することになります。無形資産を識別した後の残額がのれんとして配分されます。

なぜ企業結合時”のみ”計上されるのか

だんだん分かってきましたが、また疑問が出てきました。。

ブランド力があるのかという観点だと、多くの会社にブランド力はあるような気がするので、企業結合時以外でも計上されそうですが、なぜ企業結合時にしか計上されないのでしょうか。

鋭いご指摘ですね。そもそものれんを計上しておけば「時価純資産=企業価値」となるので、企業結合時以外にも計上すべきではといった考え方もあります。

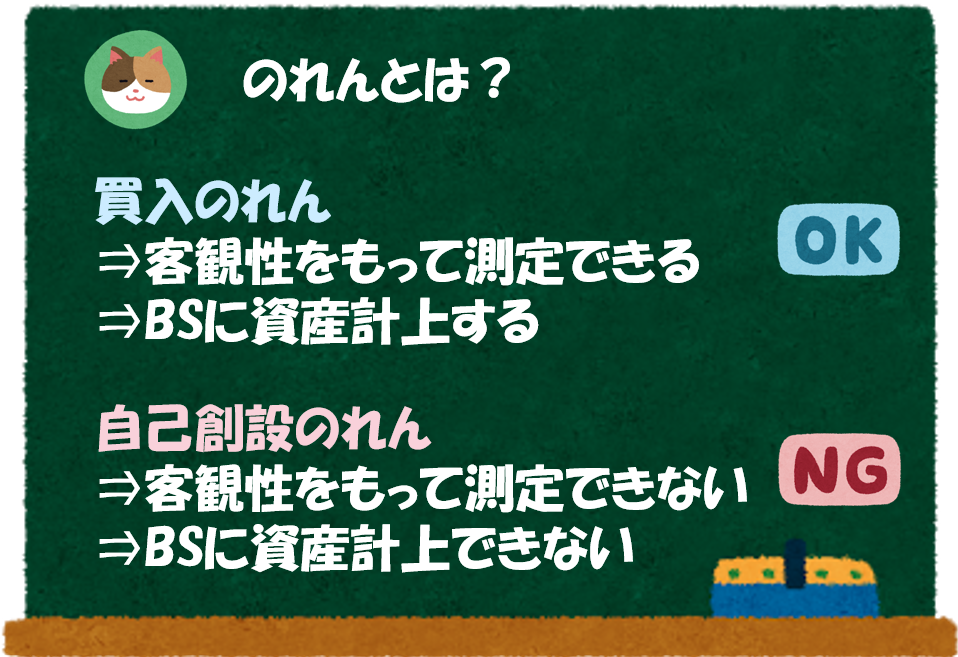

この点を理解するためには、「買入のれん」と「自己創設のれん」という2つの考え方の違いを理解しましょう。

買入のれん

「買入のれん」とは、企業結合を行った際にに生じるのれんのことをいいます。買収される企業の時価純資産と買収価額の差額(=見えない価値)として計算されます。

見えない価値に対して、実際に第三者へお金を支払っているという点が特徴です。

これが企業結合時にBSに計上される「のれん」ですね。

そうですね。一方、次に紹介する自己創設のれんは、実際にはBSに計上されないものです。

自己創設のれん

「自己創設のれん」とは、自社のブランド力等を見積もることに算定するのれんのことをいいます。

自己創設のれんの場合は、第三者への客観的な支払いがなく、あくまで自社の見積もりで算定されるという点が特徴です。

買入のれんのように第三者へ実際に支払いを行っている場合は、客観的に価値が担保されるのに対して、自己創設のれんの場合は、第三者への支払がないため、客観性に欠けるという違いがあります。

たしかに、自社の見積もりで計上するとなると、各社の裁量によって大きく金額が変わってきそうです。ブランド力等は抽象的なものですし、見積もりが難しそうですね。

そうですね。自己創設のれんは客観性に欠けるため、企業間の比較可能性を担保する観点から、BSへの計上が禁止されています。

なるほど。それで「企業結合の場合のみ(買入のれんのみ)」ということなんですね。

のれんの会計処理

のれんの会計処理は、日本基準とIFRSで異なるため、違いを意識しながら理解を進めていきましょう。

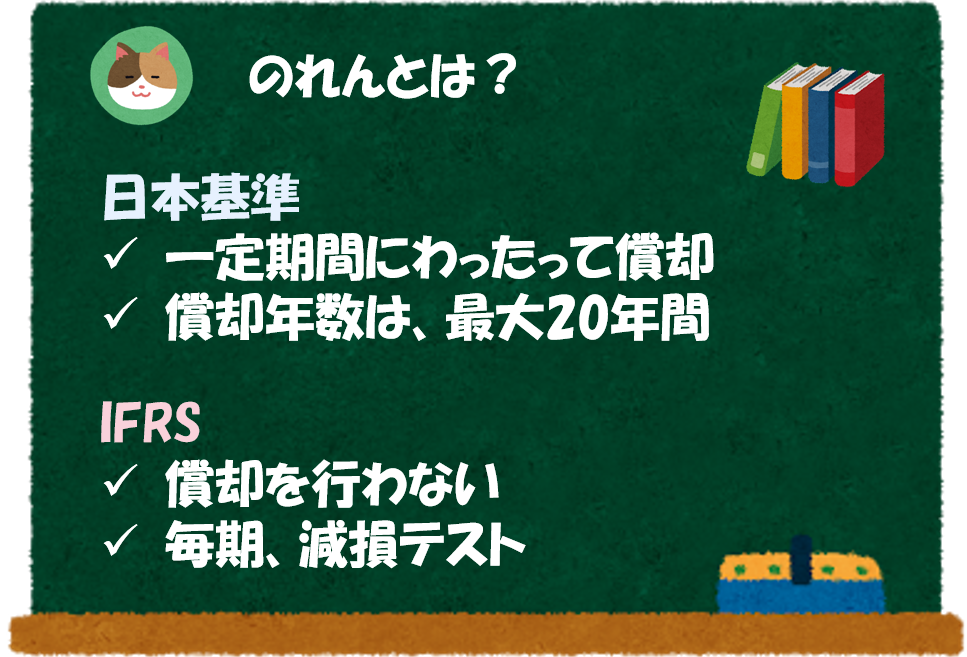

日本基準

企業結合時点から、一定の年数(最大20年)にわたって定期的に償却されます。

たとえば、のれんが1億円、償却年数が10年の場合には、毎年1,000万円ずつ償却費として費用に計上されることになります。償却年数は、超過収益力が継続する期間にわたって償却を行うこととされており、見積もりの要素を多分に含みます。

毎期費用として計上されるため、支払った金額がPLに影響することになります。業績把握の観点から分かりやすいと言える一方で、償却の年数に関しては恣意性が入るおそれがあります。

IFRS

定期償却は行いません。一方で、毎期減損テストを実施します。

先ほどの例でいうと、のれんの1億円は基本的にはBSに残り続けます。ただし、業績が悪化した場合には、減損損失という形で最大1億円が一時の費用として計上されることになります。

減損を行わない限りは、PLの費用として計上されないため、毎期の業績が良く見えるといった指摘がされることがあります。また、減損を計上するタイミングで一時の大きな損失となるため、期間比較がしづらくなるおそれもあります。

なるほど。どちらの処理が適切かというのは、判断が難しそうですね。

そうですね。従来から議論が続いているのですが、両者で折り合いがつかない重要な論点として残ったままとなっています。

「爆弾になる」というのは?

上記のとおり、IFRSを採用している企業においては、定期償却を行わずに毎期減損テストを実施することとなります。

そのため、毎期の業績が良く見える一方で、減損損失を計上する際に多額の損失を計上する可能性があります。

たしかに、のれんの金額が大きい分だけ将来の損失計上のリスクが大きくなるということですね。

そのとおりです。実際の企業の事例を見ながら理解を深めていきましょう。

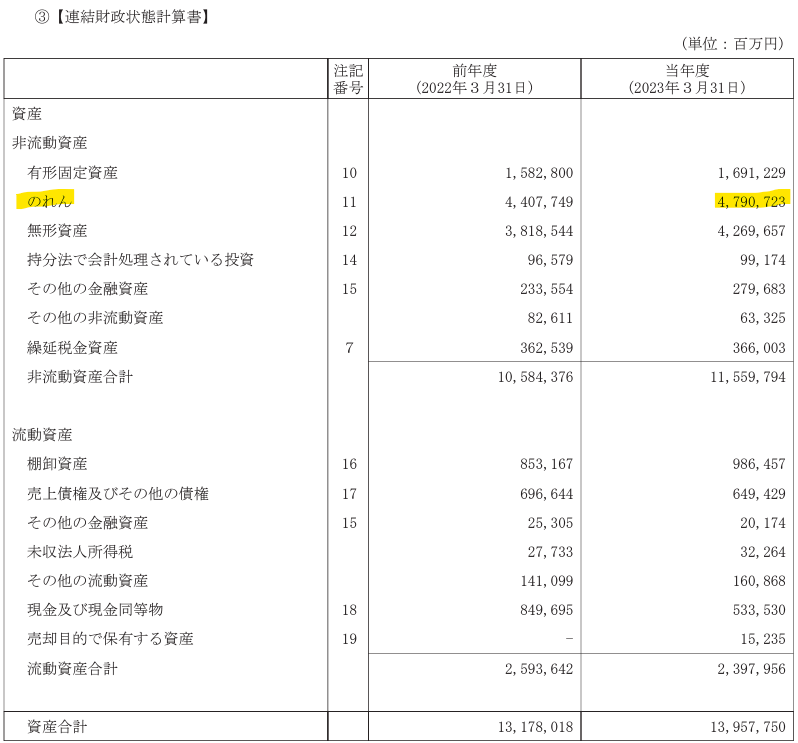

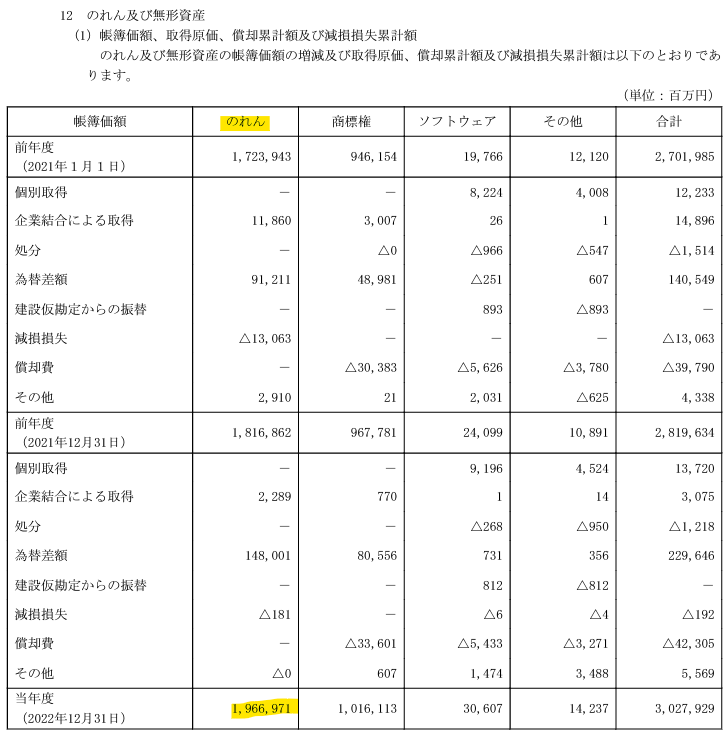

武田薬品工業の事例

武田薬品工業は、日本最大級のM&Aの実施によりシャイアー社を買収しました。主にシャイアーを起因として、合計で約4.8兆円の「のれん」をBSに計上しています。

仮に日本基準を適用しており、20年間にわたってのれんを償却する場合、毎年約2,400億円の費用を計上することになります。過去の利益水準を見ると、利益に対する影響割合が非常に大きくなっています。

なるほど。IFRSを採用しているため、利益に対する影響はないですが、裏側には「のれんの償却負担」が隠れていると考えていた方が良さそうですね。

そうですね。また、企業間比較を行う際には、IFRSと日本基準で差が出ることを意識したうえで分析を行うことが重要です。

アサヒグループホールディングスの事例

アサヒグループホールディングスでは、CUB Australia Holdingの買収などで合計約2兆円「のれん」をBSに計上しています。

仮に日本基準を適用しており、20年間にわたって償却する場合、毎年約1,000億円の費用を計上することになります。こちらも利益に与える影響がが非常に大きいです。

以下の2点は非常に重要なポイントになりますので、改めて確認しておきましょう。

- 減損するまではのれん代が損益計算書(PL)に費用として反映されていない

- その分将来の損失計上リスクが大きい(多額の減損損失が計上される可能性)

今回は会計上の重要なトピックですが、少しとっつきづらい「のれん」について解説を進めていきます。特に日本基準とIFRSの基準差が大きなインパクトを与える領域となっていますので、会計基準の差も意識しながら理解を進めていきましょう。