Contents

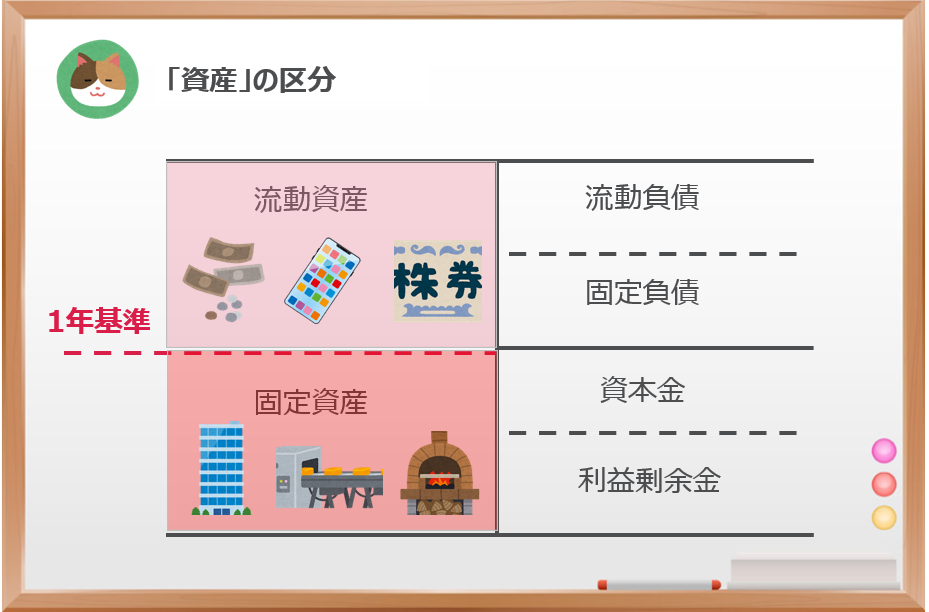

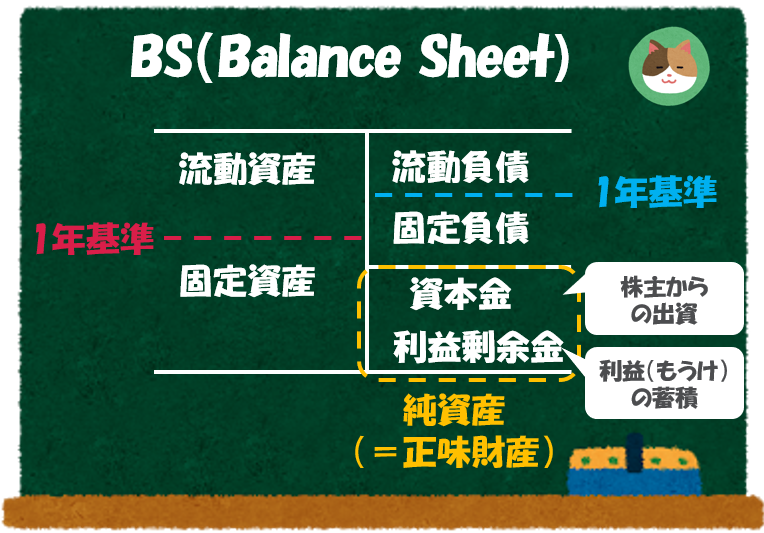

「資産」の区分

それでは、「BS」から少し深掘りしていきます。

まず「資産」の項目ですが、「資産」は大きな区分として、「流動資産」と「固定資産」に区分されます。

「流動資産」というのは、資産のうち、通常1年以内に現金化ができるもの(1年基準)を指します(※)。

たとえば、現金、預金、売掛金、材料、製品、商品、有価証券といった項目が該当します。まずは、具体的な項目がイメージできればOKです。

厳密には「正常営業循環基準」という考え方もありますが、簡便的に理解するために本記事では省略します。「さらに深掘り」記事で解説していますので、あわせて読んでいただけますと幸いです。

「固定資産」というのは、資産のうち、継続的に会社で使用することを目的とする資産のことを指します。

たとえば、オフィス等の建物、土地、機械装置、車両、といった項目が該当します。要は、長期間にわたって使用する金額の大きな資産というイメージをもっていればOKです。長期間にわたって保有する株式や特許権等もここに含まれます。

すぐに現金に変わるようなものと、長期間にわたって使用されるものに分かれるというイメージですね。固定資産は長期間にわたって「減価償却」されるという話もありましたね。

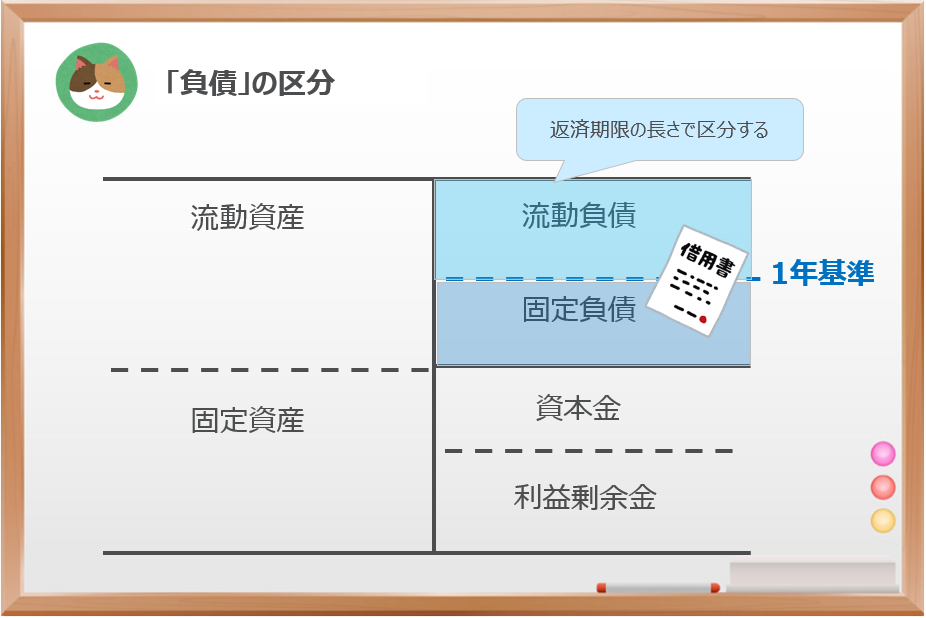

「負債」の区分

「負債」も資産同様に「流動負債」と「固定負債」に区分されます。

「流動負債」というのは、貸借対照表日の翌日から起算して1年以内に支払いの期限が到来する負債のことをいいます。

たとえば、買掛金、短期借入金(1年未満の借り入れ)、1年以内に返済される長期借入金等が該当します。たとえば、5年にわたって返済される借入契約については、1年以内に返済される部分のみ流動負債となります。

「固定負債」というのは、支払いの期限が1年を超えて到来する負債のことをいいます。

たとえば、長期の借入金や社債といった項目が該当します。

こちらも「資産」と同じで、すぐに返済するものと、長期間にわたって返済するものにわかれるというイメージですね。

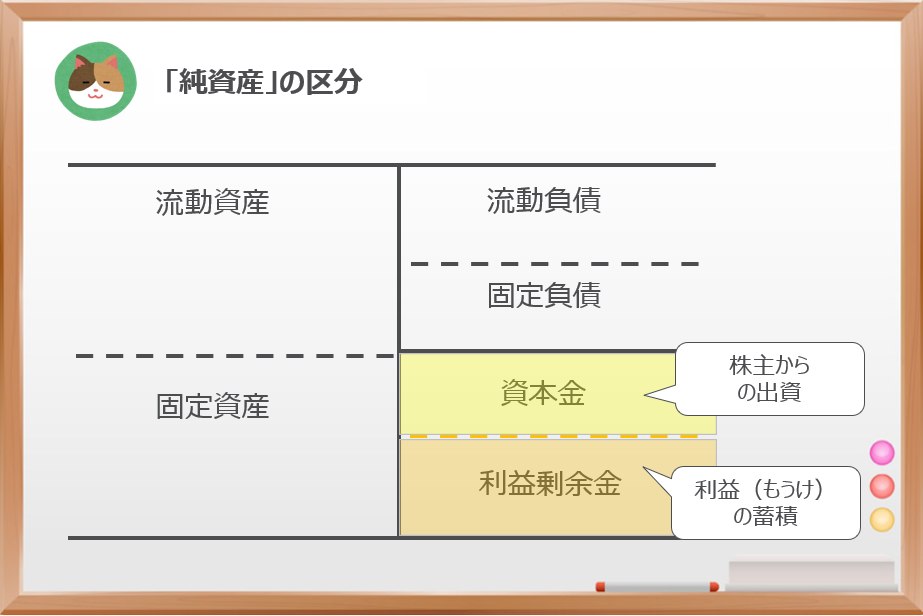

「純資産」の区分

最後に「純資産(≒正味財産)」ですが、大きく「資本金(および資本剰余金)」と「利益剰余金」に分類されます。

「資本金(および資本剰余金)」というのは株主からの出資分のことをいいます。

要は、会社の持ち主である株主の元手部分になります。「資本剰余金」は、資本金とほとんど同じととらえてもらえればOKです。

「利益剰余金」というのは、過去の儲けの蓄積分のことをいいます。株主の出資をもとに稼いだお金が蓄積されてここにたまっていきます。

「配当」によって株主にお金を分配するときも「利益剰余金」から分配がされます。なお、損失が生じている場合には、マイナスとなることもあります。

「純資産」には「新株予約権」「自己株式」といった項目もありますが、ややこしいので、ここでは割愛しています。「さらに深掘り」記事で詳細を解説しています。

株主からのもともとの出資分(元手)に加えて、それをもとに得た利益(果実)も株主資本として溜まっていくようなイメージですね。

そうですね。具体的にどのように「BS」を見れば良いのか、「分析の視点」は別記事にて解説していますので、あわせて読んでいただけますと幸いです。

「BS」「PL」の基本について、以下の記事で理解をすることができました。「BS」「PL」の中身をもう少し詳しく教えてください!