【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

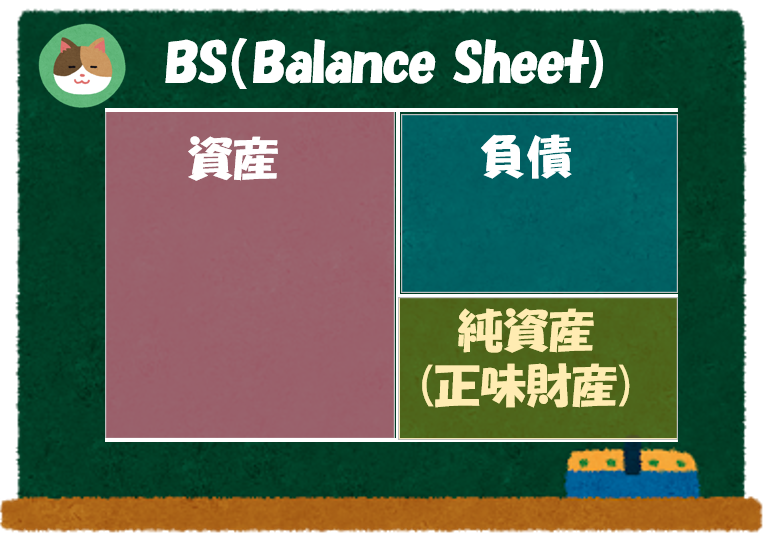

「BS」は会社の「財政状態(健康状態)」がわかる決算書のことですね。

本記事では「純資産の部」を深堀りしていきます。「資産の部」「負債の部」については、別の記事で解説をしていますので、あわせてご参照ください。上図では書いていないですが、「純資産の部」には資産と負債以外の雑多な項目も含まれており、少しややこしいです。

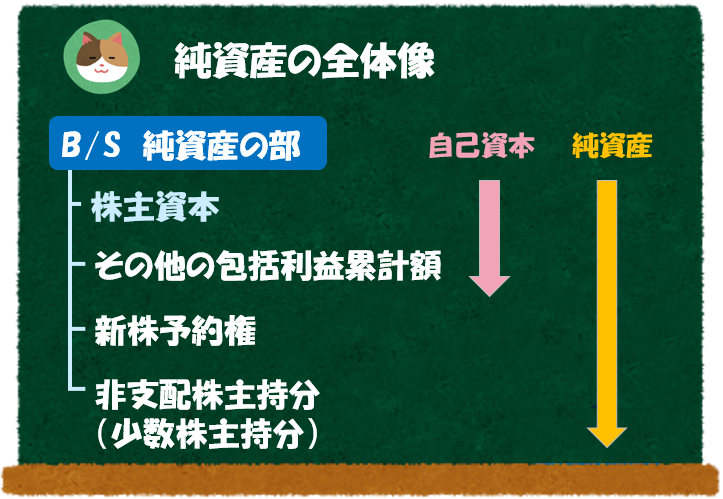

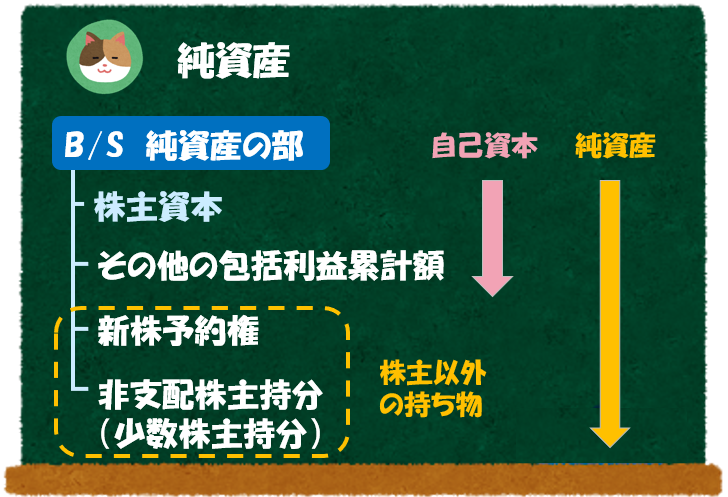

「純資産」の全体像

純資産の部は、少しややこしいので、まずは全体像をおさえていきましょう。「株主資本」「自己資本」「純資産」という言葉について、いままではあまり意識せずに使ってきましたが、これらの使い分けについても解説をしていきます。

似たような言葉で、どれも同じ意味だ思っていましたが、それぞれ違う意味を持っているのですか。

厳密には違うのですが、ざっくり理解したい方は、いずれも同じ意味として捉えてもOKです。実際の実務においても、文脈によっては同じ意味で使われることもあるくらいです。より正確に理解したい方は、本記事で学んでいきましょう。

「純資産」の全体像ですが、以下のとおり、「株主資本」<「自己資本」<「純資産」という関係にあります。

なんだかややこしそうです。。

それでは、中身を1つ1つ見ていきましょう。

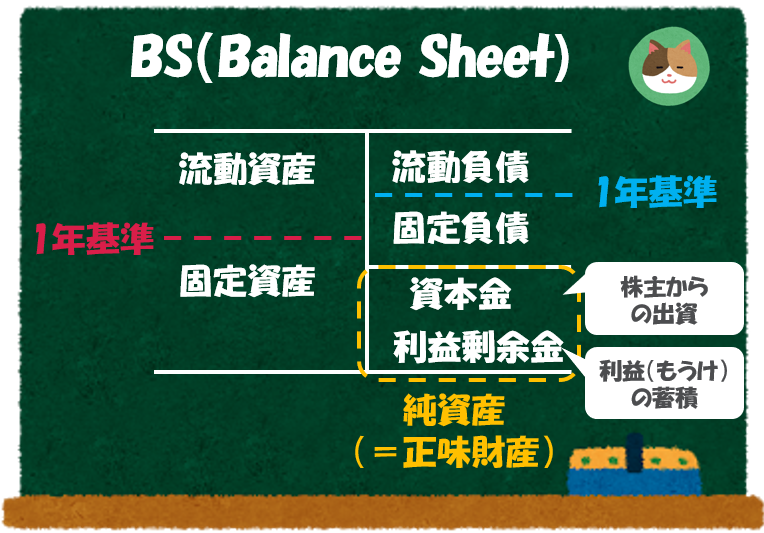

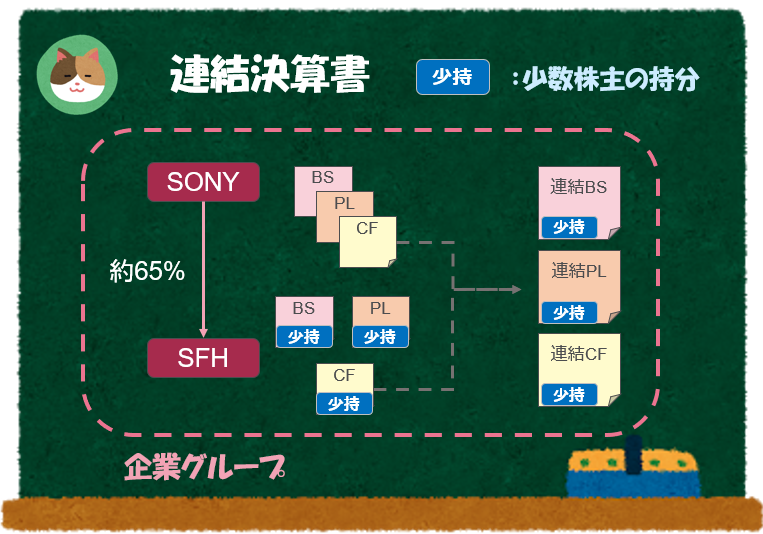

「連結財務諸表」を前提とした記載となっています。

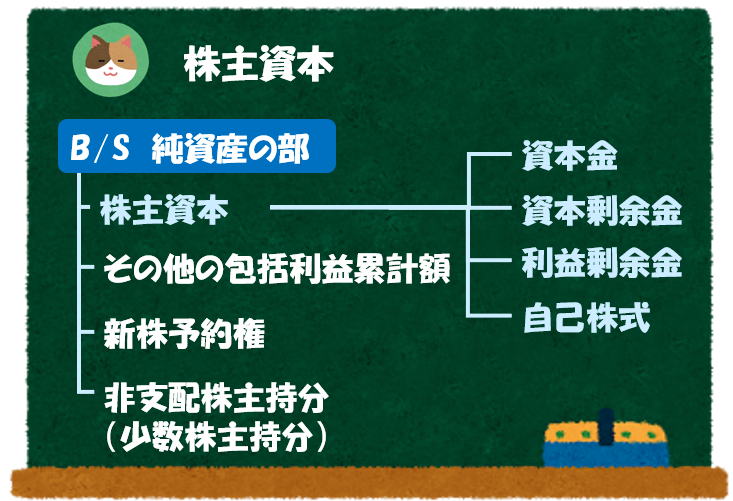

株主資本の内訳

株主資本 = 資本金(+資本剰余金) + 利益剰余金 - 自己株式

「自己株式」とは、会社自身が保有する自社の株式のことをいいます。「自己株式」を取得することは、株主から出資してもらった資金を会社が一部買い戻すことを意味しており、配当を払うのと同じような意味合いを持ちます(1株あたりの価値が上がるため、投資家にとってはプラスの効果があります)。株主からの出資の反対の効果があるため、純資産のマイナス項目となります。

自己資本の内訳

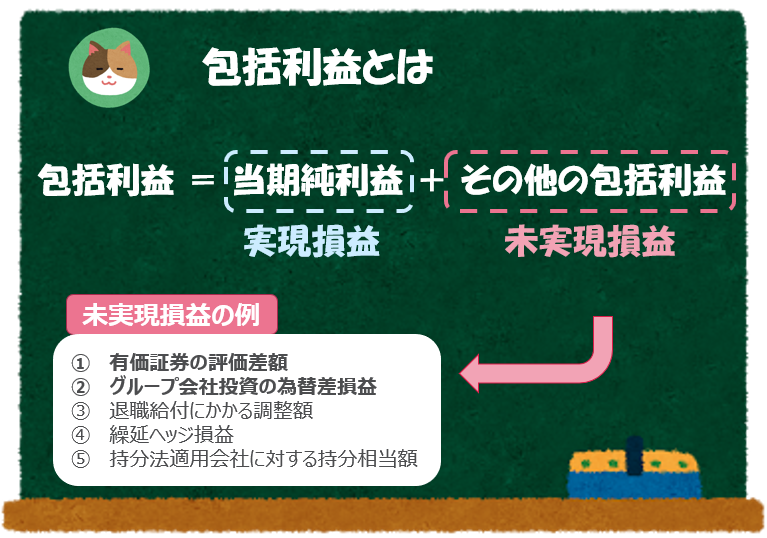

自己資本 = 株主資本 + その他の包括利益累計額

「その他の包括利益」とはなんでしょうか。

「その他の包括利益」は「未実現の損益」のことをいいます。まだ実現していないため、純粋な「株主資本」ではないですが、あくまで株主の持分ということで、「自己資本」に含められます。

厳密に「ROE」や「自己資本比率」を計算する場合、「自己資本」を用いて計算しますが、簡便的に「純資産」を用いて計算するケースもあります。

純資産の内訳

最後に「純資産」です。「自己資本」に「新株予約権」と「非支配株主持分」を足したものが「純資産」となります。「純資産」は実体がないので、理解しづらいのですが、「資産」でも「負債」でもないものが入っている箱(要は雑多な項目も含んでいる)と理解いただくと良いかと思います。

純資産 = 自己資本 + 新株予約権 + 非支配株主持分

「非支配株主持分」は、企業グループ内の株主以外の持ち物という意味で「株主以外の持ち物」と記載しています(以下同)。

「新株予約権」「非支配株主持分」とはなんでしょうか。。

ここから説明する「新株予約権」「非支配持分」は会社の所有者である「株主」以外の持分であるため、「自己資本」には含められません。

「純資産」は「資産」でも「負債」でもないものが入っている箱という側面があるので、株主以外の持分もここに含められているとご理解ください。ここから説明する項目は「その他」のような位置づけです。

「純資産」は、資産でも負債でもない「その他項目」という側面があるんですね。

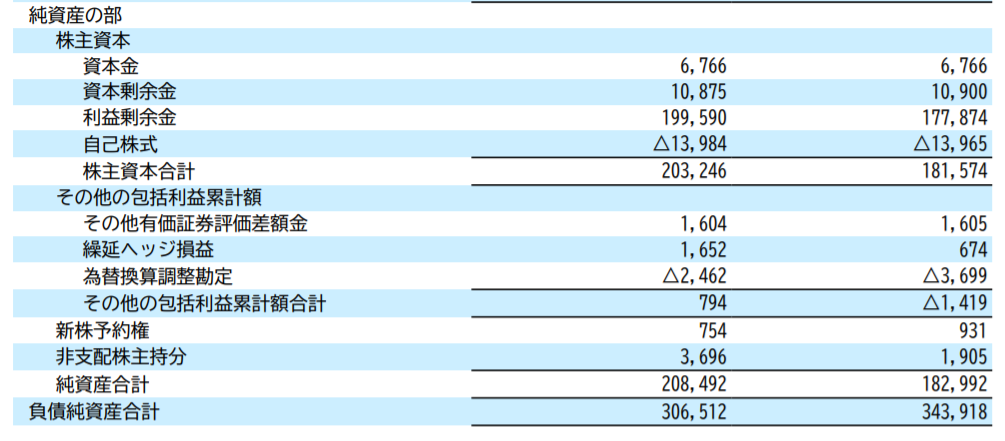

開示例(純資産の部)

実際の開示例として無印良品を運営する「良品計画」の有価証券報告書の抜粋を載せておきますので、あわせて見てみると、よりイメージが湧くかと思います。

「資本金」と「資本剰余金」の違いは会社法の要請によって区分されていますが、専門的ですので、ここでは割愛します。また、会社法上の決算書では「資本準備金」というものもありますが、こちらも同様に割愛します。

- 「純資産」の主な中身は「株主資本」であるが、「資産」「負債」以外の「その他の項目」も含まれている

- 「純資産」≒「株主資本」だが、厳密には、「純資産」>「自己資本」>「株主資本」という関係になっている

- 「その他の項目」として「その他の包括利益累計額」「新株予約権」「非支配株主持分」といった項目が含まれている

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

過去の記事で「BS」の基礎について解説をしてきましたが、今回は「BS」についてさらに深掘りをしていきたいと思います。