決算書を見るポイントは非常にたくさんあるのですが、まずは、全体像をつかむことが重要です。

本記事では、決算書の中でも基本となる「BS」「PL」の概要について解説をしていこうと思います(「キャッシュ・フロー計算書」という非常に重要な決算書もありますが、こちらは別の記事にて解説します)

いきなり略語ですか。「BS」「PL」ってなんですか?

正式にはBS(Balance Sheet)=貸借対照表、PL(Profit and Loss Statement)=損益計算書という名前ですが、正式名称は長ったらしいので、「BS」「PL」で覚えてしまうのが良いです。

それでは、「BS」「PL」の内容について事例を使ってみていきましょう。

Contents

「BS」とは?

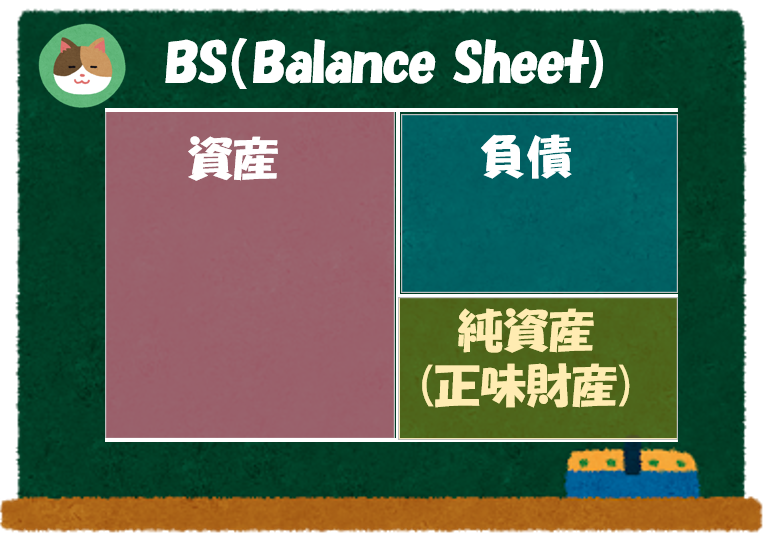

「BS」は、会社の「財政状態」を示す表のことです。

もう少しかみ砕くと、いくら資産を持っていて、いくら借金をしていて、正味財産がどの程度あるのかという状態を示しています。

まだピンとこないですねぇ、、

個人で例えると、貯金が500万円あり、4,000万円のマンションを所有していて、住宅ローンが3,000万円残っている状態の場合、以下の表のように正味財産は1,500万円といった具合に表現されます。

このような「財政状態」を表で表したものが「BS」という書類です。

まずは「BS」のルールを覚えましょう。

左側に「資産」、右上に「負債」、右下に「正味財産」(純資産といいます)といった形で表されます。

なお、「BS」の左側(資産)と右側(負債と純資産の合計)は必ず一致します。

左側のことを正式には「借方」、右側のことを「貸方」といいます。

また、借方と貸方が一致することを「貸借が一致する(バランスする)」といいます。

んー、、少しわかってきましたが、会社のケースだとどうなるのでしょうか。

今度は、会社の例を使って解説を進めていきます。

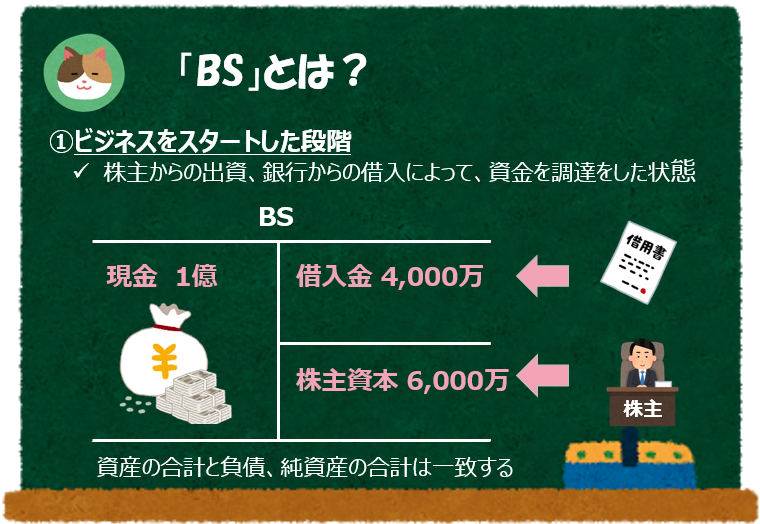

まず、株主から6,000万の出資、銀行から4,000万の借入を元手にビジネスをスタートした段階の会社の「BS」はこのようになります。

資産である現金が左側、負債である借金が右上、株主にとっての正味財産が右下に書かれていますね。会社の所有者は株主なので、株主からの出資は自分の正味財産ということですね。なんとか理解できました。

そのとおりです。もう少し事例を見ていきましょう。

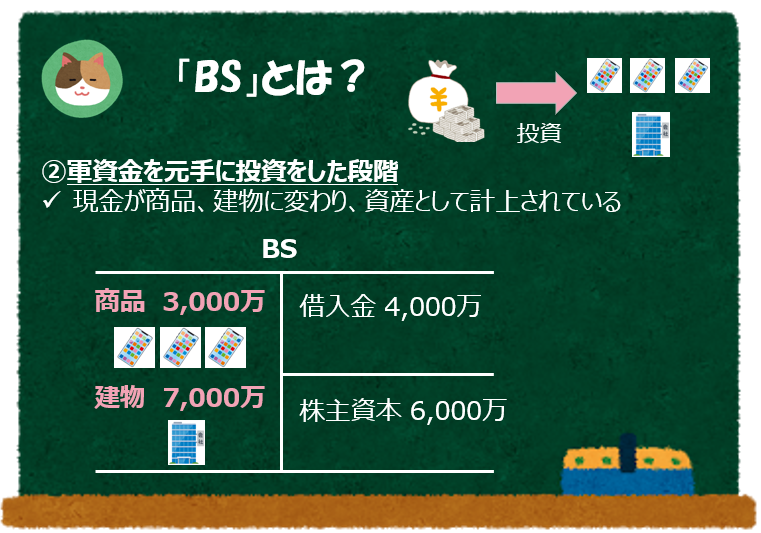

次に、軍資金を元手に商品や建物(オフィス)といった設備に投資した会社の「BS」はこのようになります。

現金という「資産」が商品や建物といった「資産」に変わることになるので、左側だけ変わったんですね。

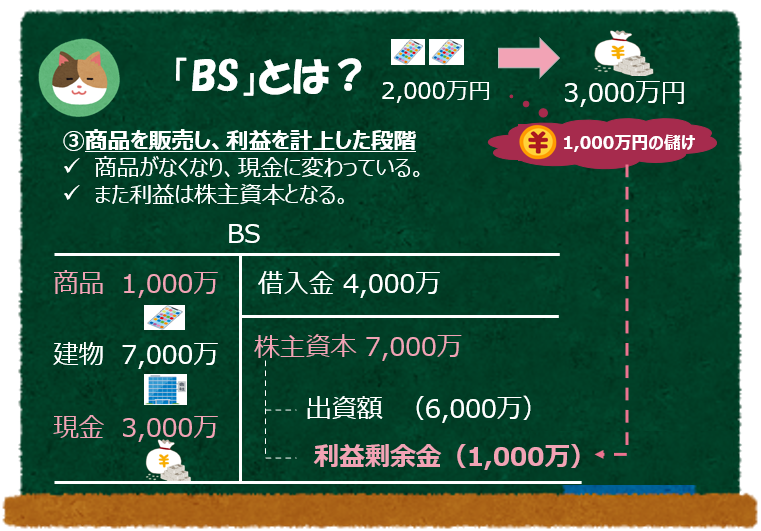

そのとおりです。また、商品を売って利益を得た会社の「BS」はこのようになります(2,000万円分の商品を3,000万円で売却)。

会社の儲けは会社の所有者である株主の取り分となるので、利益が出ると右下の純資産(正味財産)が増えていきます(逆に損が出るとここの金額がマイナスになっていきます)。

もうかった分が株主の「正味財産」として増えたんですね。そして、商品という「資産」からまた現金という「資産」に変わったので、左側も変化したということですね。

だんだん慣れてきましたね。

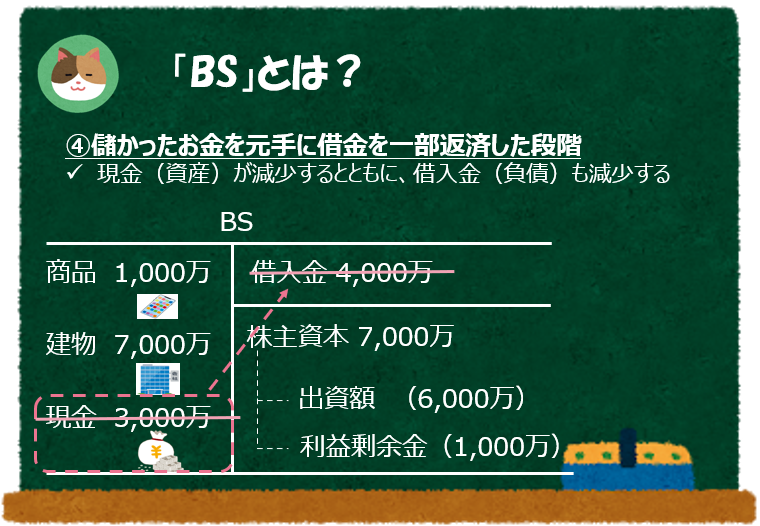

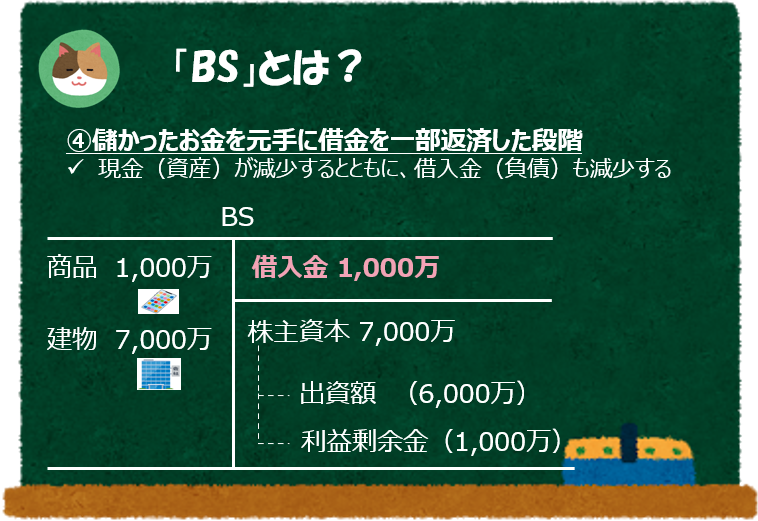

最後に、儲かったお金によって借金を返済した後の「BS」はこのようになります。

はい、慣れてきました。

「資産である現金」が減ったので、左側が減少して、「負債である借金」が減ったので、右側も減少したんですね。

たしかに不思議と右側、左側が一致しています。

「BS」という決算書は、現時点で資産がいくら、負債がいくら、その結果、正味財産がいくらあるのかという「会社の財政状態を示す表」という意味がよくわかりました。

余談ですが、左側と右側の金額が「バランス(一致)する」という意味で、Balance Sheetという名前がついています。では、次に「PL」についてですが、こちらは「BS」よりも単純です。

「PL」とは?

「PL」は会社の「経営成績」を示す表のことです。

会社の「成績表」というイメージをしていただければOKです。先ほどの事例でいうと、会社は今期2,000万円で仕入れた商品を3,000万円で販売することができたので、1,000万円儲かったことになります。「PL」ではこれを以下のように表現します(なお、販売していない商品1,000万円分は「資産」として残るので、今期の費用としては計上されません)。

あれ、建物を買った7,000万円は「PL」にのらないんですか?

建物を買った7,000万円は30年、40年といったスパンで長期間にわたって費用として計上されてきます(「減価償却」と呼びます)。

まずは「PL」のイメージを簡便的につかむために、一旦ここでは割愛しています。「減価償却」については、以下の記事で解説していますので、より正確に理解したい人はこちらをご参照ください。

なるほど。では、こちらの記事もあわせて読んでみます。

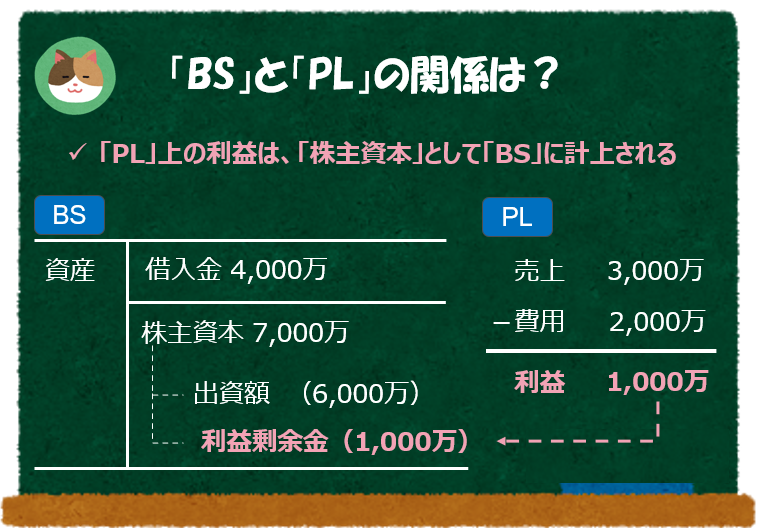

「BS」と「PL」の関係

「BS」と「PL」は連携しており、「PL」上の「利益」が「BS」の「株主資本」に計上されるという関係にあります。

「BS」がバランスしなくなるのでは?という疑問を持った方は、②軍資金を元手に投資した段階の「BS」と、③商品を販売し利益を計上した段階の「BS」を見比べることで理解が進むと思います。

別の記事で「決算書」について、もう少し深堀りをしていますので、こちらもあわせて見ていきましょう。

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

投資をするにあたって「決算書」を見ることが重要という話を聞きました。

「決算書」とは、どのようなもので、どこを見ればよいのでしょうか。