分析(期間比較)

グラフの作成にあたっては、以下のサイトを利用させていただいています。「XBRL」という決算情報をデータ化したものを利用し、グラフを作成できるツールを提供していて、非常に便利なサイトです。ぜひ、ご利用ください。

財務諸表ハック ~XBRLから財務諸表分析ツールを作ってみる~

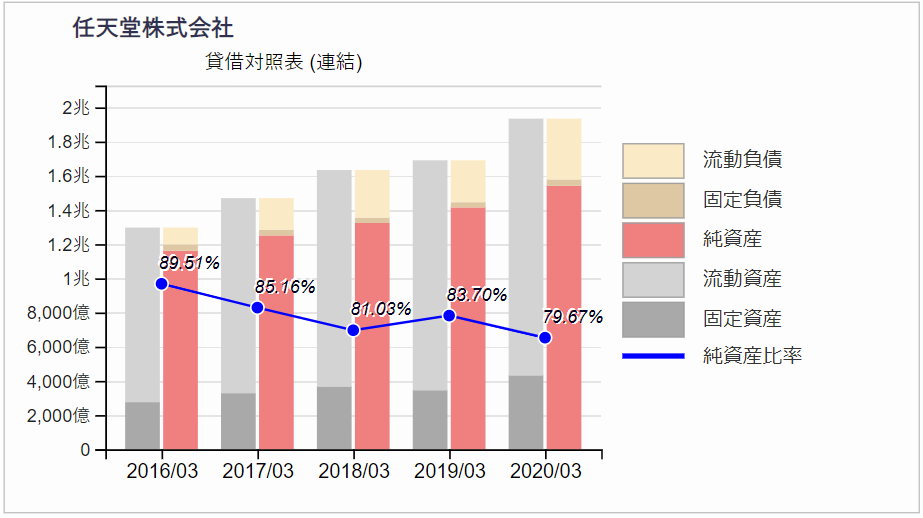

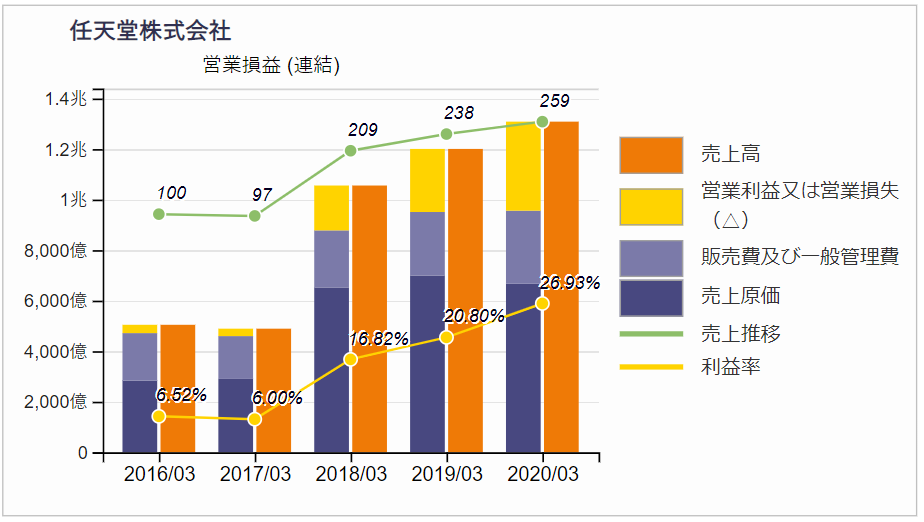

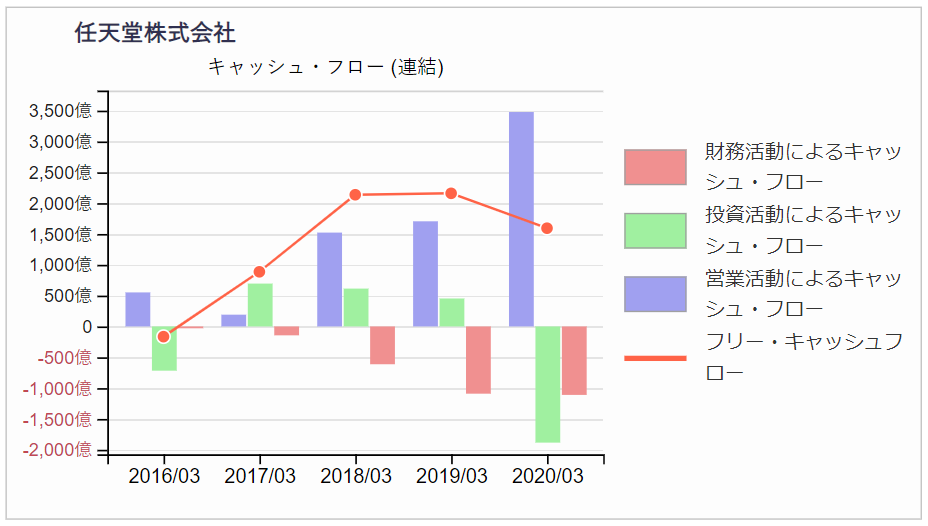

任天堂

- (BS)純資産比率は安定して8割程度を維持している

- (PL)売上、利益率ともに増加傾向にある。

- (PL)利益率が高く、直近の水準は約27%と非常に高い

- (CF)投資CFがプラスとなっている年が多く、安定的に投資を行っているわけではない

- (CF)潤沢なキャッシュをもとに定期的に大規模な投資を行っていると推測される

CFのパターン分析やROEの分析は、年によって見え方が違いそうですね。

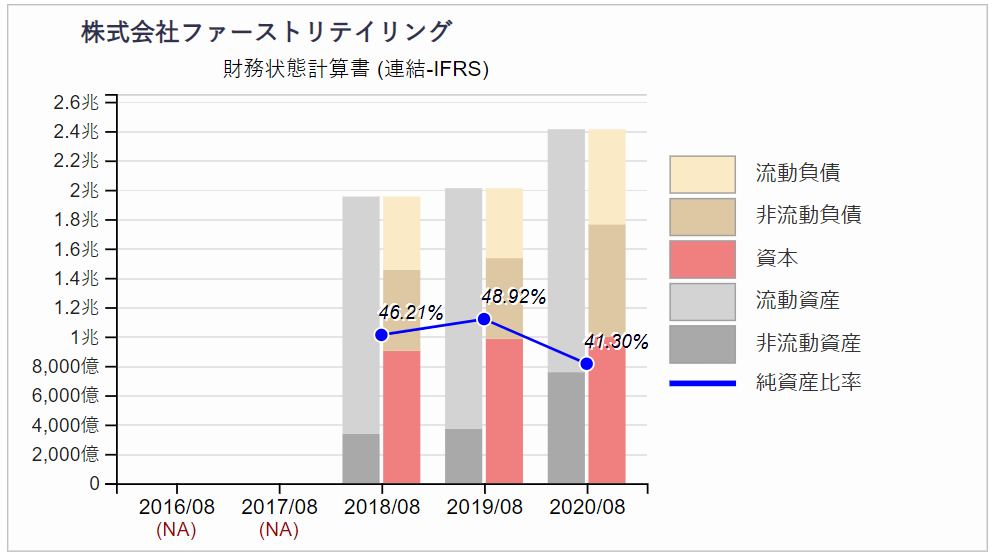

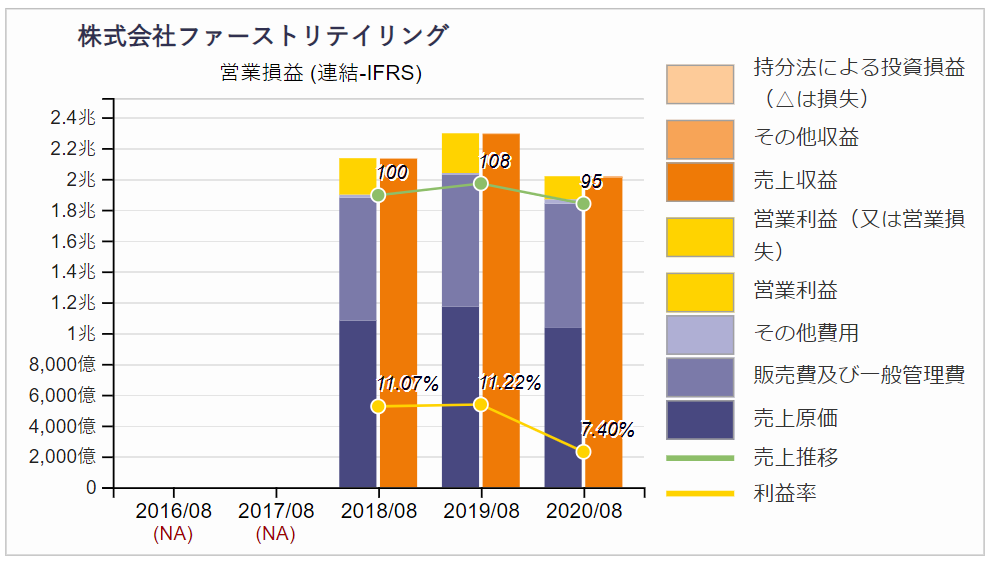

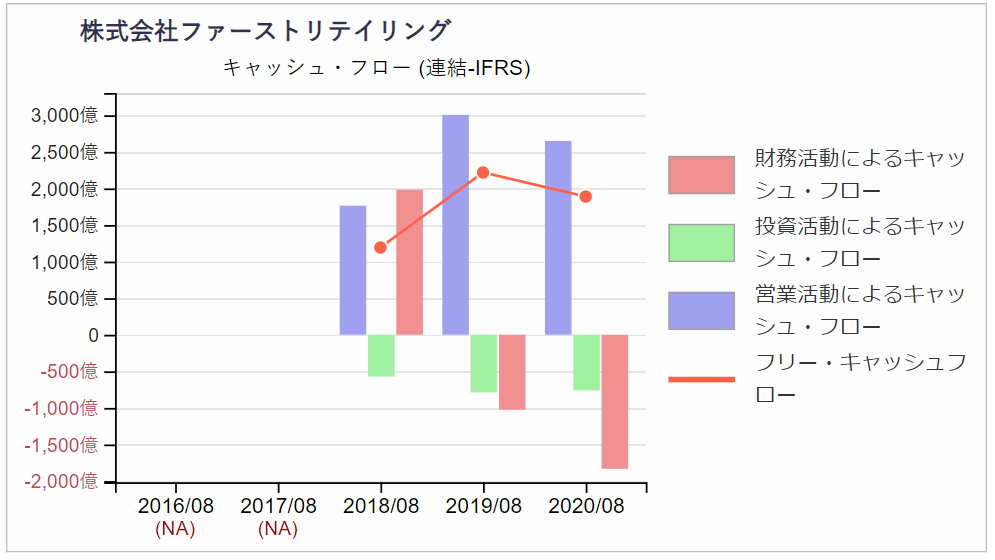

ユニクロ(ファーストリテイリング)

- (BS)著増減はないが、2020/8月期に総資産が大きくなっているのは、IFRS16号適用によるオペレーティング・リースのBS計上による影響が大きいと想定される

- (PL)売上・利益率ともの著増減はなし

- (CF)安定した営業CF、2018年に借り入れた資金をもとに、積極的に投資を行っている

「注記情報」にIFRS16号の適用による影響が記載されています。約4,000億円ほどの影響があったことがわかりますね。

店舗のテナント契約が多くあるので、IFRS16号による影響が大きいんですね。

今回の分析対象3社が適用している会計基準について、以下のとおりとなっています。

任天堂 ⇒ 日本基準

ユニクロ、アサヒビール ⇒ IFRS

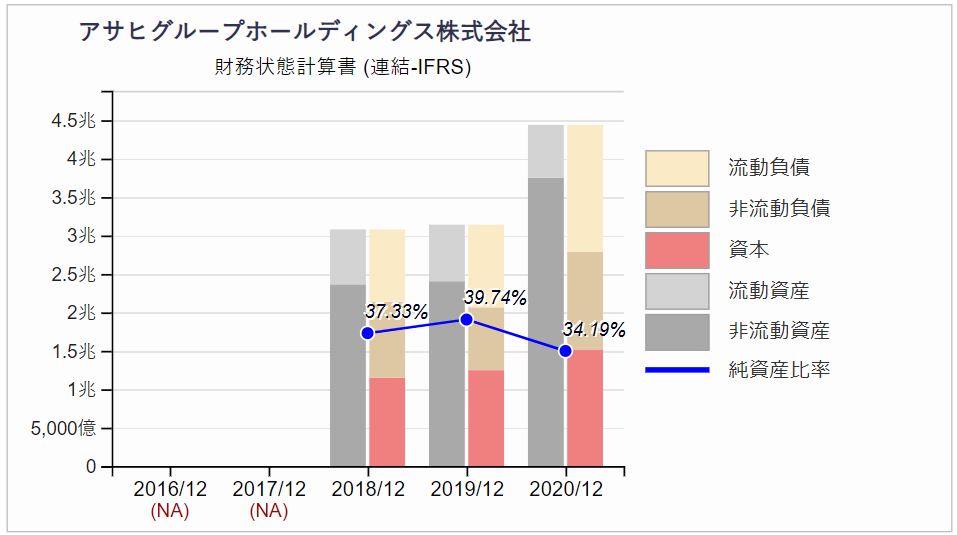

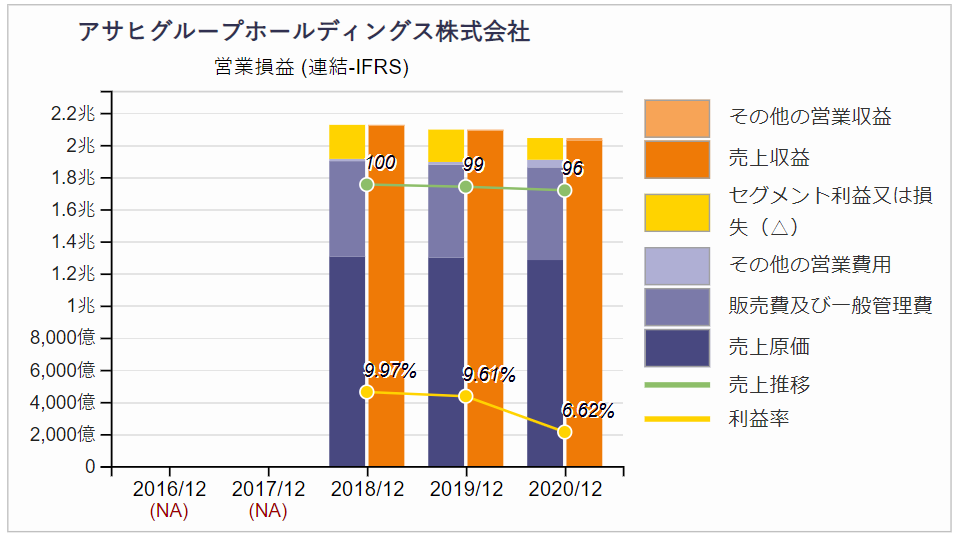

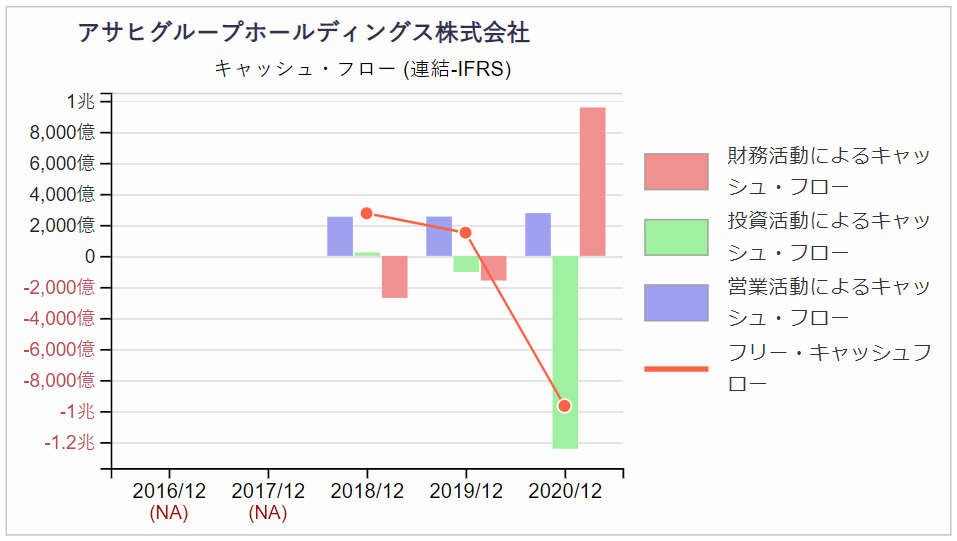

アサヒビール(アサヒグループ)

- (BS)2020/12月期に総資産が大きくなっているが、CUB社の買収によるものと推測される

- (PL)著増減なし

- (CF)2020年12月期に大きな借入、投資を行っているが。CUB社の買収によるものと推測される

「BS」「CF」は、CUB社の大型買収があったので、大きく増減しているんですね。逆に「PL」はなぜ増減していないんですか?

良いところに気づきましたね。期中に取得をしたので、CUB社の12か月分の売上は計上されていないのですが、1,600億円程度は「PL」に計上されているようです。そのため、既存事業の減益をCUB社の買収によってカバーし、結果的に「著増減なし」となっているようです。

なるほど。「著増減なし」といっても、さまざまな要因が相殺されて「著増減なし」となっているようなケースもあるということですね。

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

本記事は以下の記事に関する続編です。「問題編」「回答編」もあわせてご参照ください。

今回の記事では、分析の続編ということで3社(任天堂、ユニクロ、アサヒビール)の「期間比較」を実施していきます。ここでは主要な決算書である「BS」「PL」「CF」の数値の推移について分析をします。