たくさんの指標をすべて把握するのは難しいので、最低限抑えるべきポイントだけ教えてもらえると助かります。

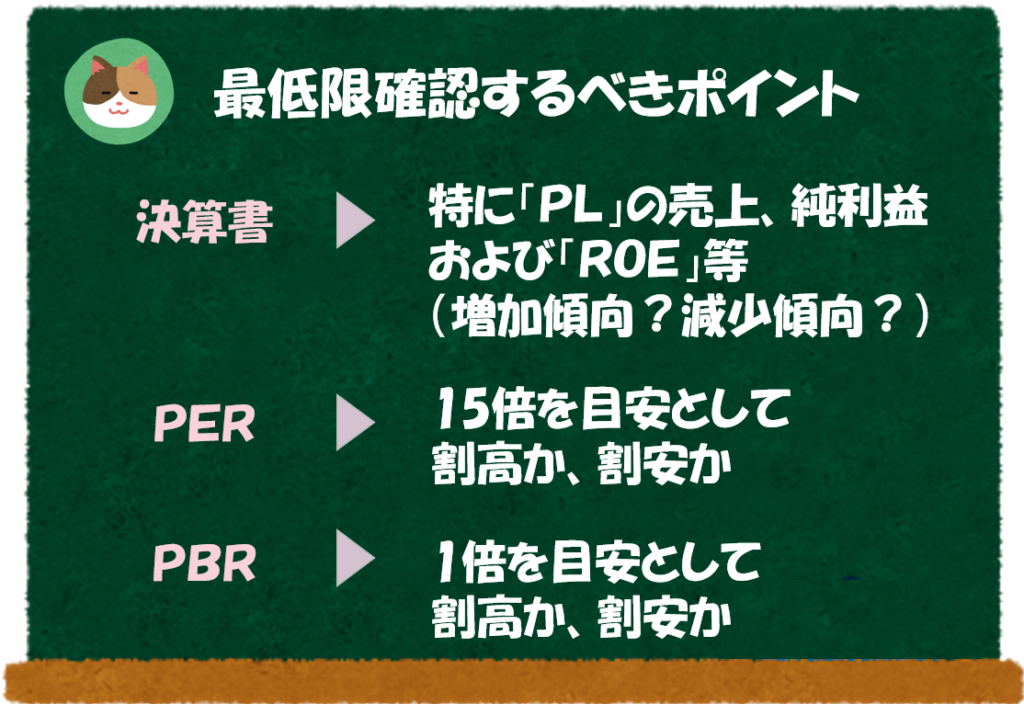

株を購入するための判断材料は、非常に多岐に渡るのですが、今回は「決算書」「PER」「PBR」といった3つの項目を最低限抑えるポイントとして、それぞれ解説をしていきます。

いままで学習した内容も含まれていますね。ここだけ見れば良いのであれば、頑張って理解しようと思います。

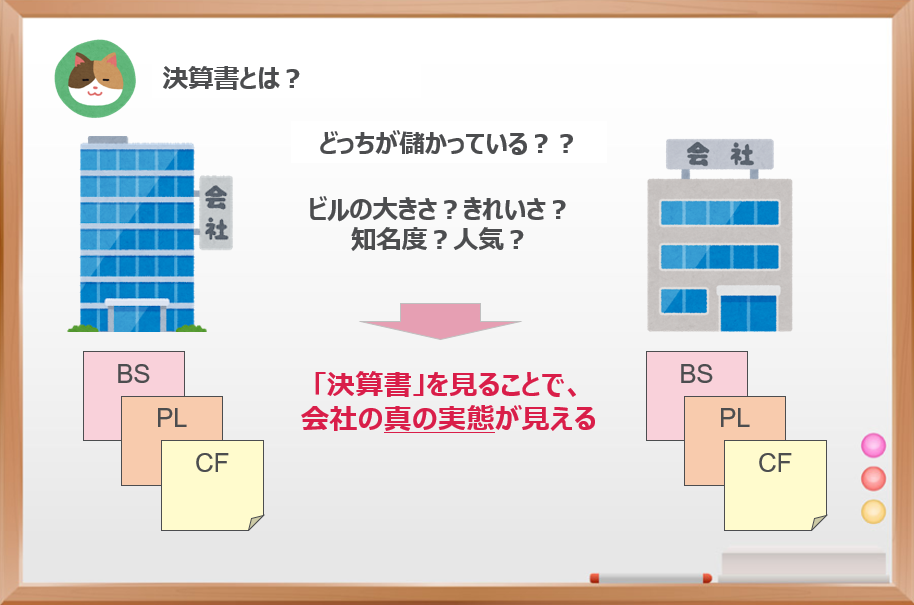

「決算書」とは?

まず、基本となるのは「決算書」を読むことです。「決算書」を見ることで会社の真の実態を把握することが可能です。

「決算書」の見るべきポイントは多岐に渡るのですが、売上や純利益の金額、直近の推移は確認しておきましょう。

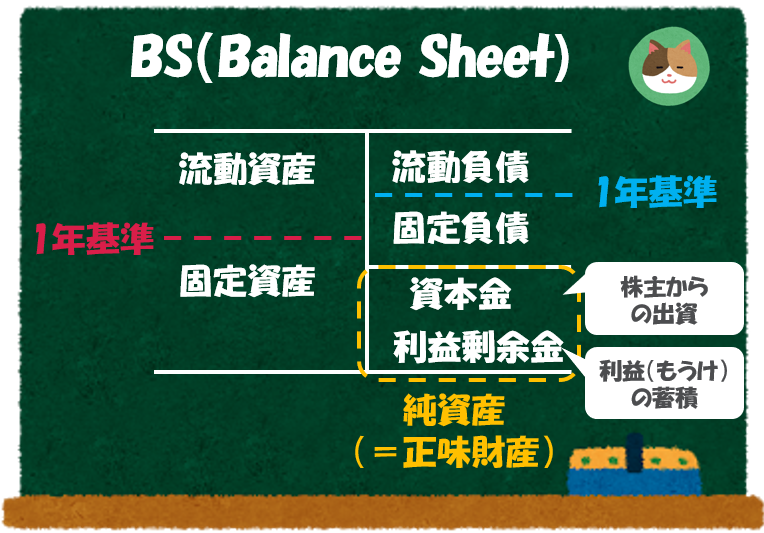

基本となるのは「BS」と「PL」でしたね。売上や純利益ということは特に「PL」に着目する必要があるということですね。

そうですね。「BS」も当然重要ですが、最低限確認するべきは「PL」のトップ(売上)とボトム(純利益)です。

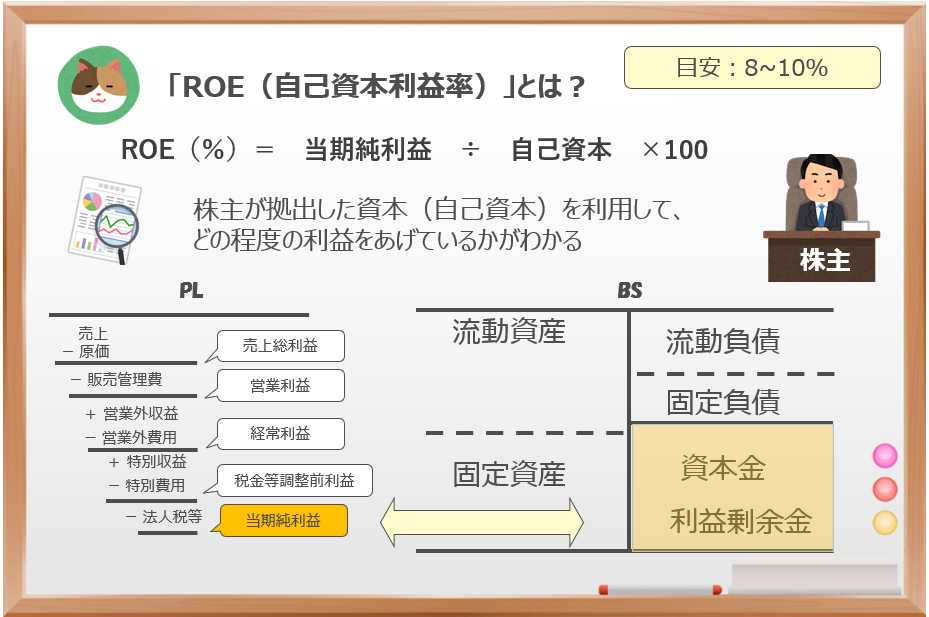

また、決算書から「ROE」の水準を把握することも重要です。

「ROE」は、以下の計算式で計算することができます。

ROE(%)=当期純利益 ÷ 自己資本 ×100

「ROE」は株主が拠出した資本(自己資本)利用して、どの程度の利益を上げているかを表す指標です。

「自己資本」をいかに効率的に運用できているかを分析することができ、一般的には、8%~10%以上であれば効率的に稼いでいるといわれています。

株主の出資をもとに「どれだけ効率的に稼いでいるか」がわかるということですね。

「決算書」については、様々な記事がありますので、関連記事をあわせてご参照いただけると理解が深まります。

代表的な記事を載せておきますので、あわせて読んでいただけますと幸いです。

「PER」とは?

「決算書」に加え、「PER」という指標も最低限おさえておくべきポイントです。

「PER」は、以下の式で計算することができます。

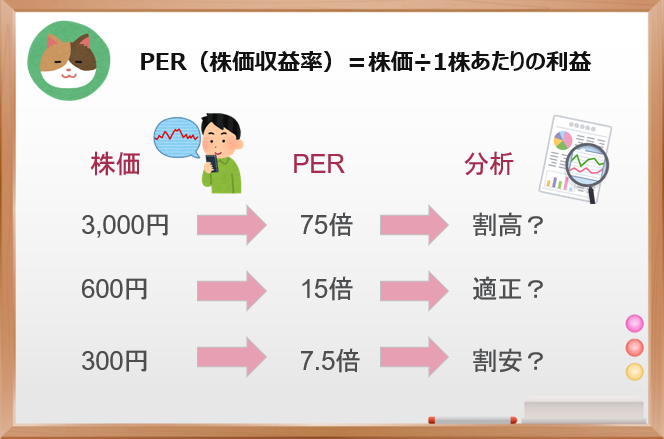

PER(株価収益率)=株価÷1株あたりの利益

以下、1株あたりの利益が40円と仮定します。

株価が3,000円であった場合、

PER = 3,000円(株価)÷40円(1株当たり利益)=75倍 となります。

一方で、株価が600円であった場合、

PER = 600円(株価)÷40円(1株当たり利益)=15倍 となります。

さらに、株価が300円であった場合、

PER = 300円(株価)÷40円(1株当たり利益)=7.5倍 となります。

「PER」の目安は何倍でしょうか。

「PER」は一般的に15倍が目安とされていますが、業種によってばらつきがあるという特徴があります。また、「利益」という性質上、「PBR」と比べ、年による変動性が大きい点も特徴です。そのため、一時点の「PER」を見るのではなく、一定期間の「PER」を並べてみることをおススメします。

余談ですが、アメリカのテスラ社の「PER」は約1,100倍(2021年9月現在)と、とても大きい数字になっています。これは、テスラ社が将来的にドル箱とみて、現状の利益水準に比べて株価が高くなっている状態であり、テスラ社の所有者となる権利をみんなが欲しがっていることを意味します。

「PBR」とは?

「PBR」という指標も「PER」と一緒におさえておくべきポイントです。

「PBR」は、以下の式で計算することができます。

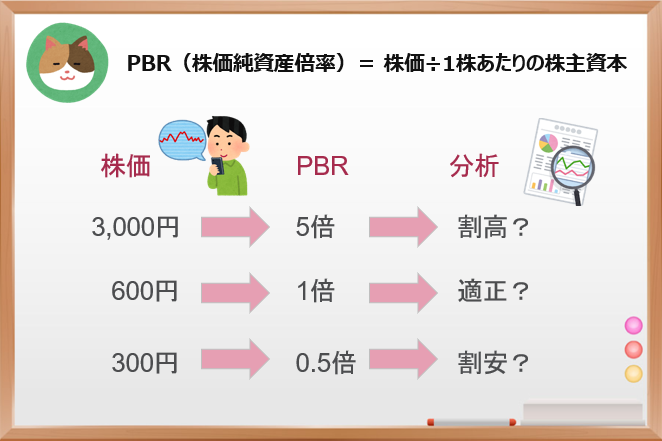

PBR(株価純資産倍率)= 株価÷1株あたりの株主資本

「PBR」の計算を複数のシナリオで見ていきましょう。以下、1株あたりの株主資本が600円と仮定します。

仮に株価が3,000円であった場合、PBRは、

PBR = 3,000円(株価)÷600円(1株当たりの株主資本)=5倍 となります。

一方で、株価が600円であった場合、

PBR = 600円(株価)÷600円(1株当たりの株主資本)=1倍 となります。

さらに、株価が300であった場合、

PBR = 300(株価)÷600円(1株当たりの株主資本)=0.5倍 となります。

「PBR」の目安は何倍でしょうか。

「PBR」は、「1倍」というのが1つの目安となります。驚くべきことに日本を代表するような商社、銀行、自動車会社等の株価が「PBR」が「1倍」を下回っているということがザラにあります。そのため、日本株は割安であるとみる専門家、投資家もいます。

ただし、「BS」に計上されている資産が不良債権を多額に含んでいる、外部に売却できないような陳腐化した資産を計上しているといった様々な要因により、「PBR」が「1倍」以下になることが妥当というケースも多々ありますので、あくまで目安として捉えてください。業種による比較も非常に有用です。

事例による分析

ここからは「事例ベース」で上記の指標を実際に見ていきましょう。

- ENEOS:2021年3月期「有価証券報告書」を参照

- ソフトバンク:2021年3月期「有価証券報告書」を参照

- メルカリ:2021年6月期「有価証券報告書」を参照

ENEOS社のケース

「PER」「PBR」は、いずれも目安となる水準よりも低いことから株価は割安水準にあると言えます。

売上や純利益の金額は大きいものの、過去の水準と比べて減少傾向にあることから、将来の成長性が大きく見込めないと市場が判断していると推測されます。

割安とはいえ、成長性に期待できないのであればあまり買うべきではないですかね。。

儲からないような会社に投資すべきではないですが、今後の事業展開に期待ができるという見込みがあれば、割安な水準のうちに購入し、将来の業績回復、株価上昇に期待するという判断もありだと思います。

また、業界最大手、高配当株であるといった要素も投資判断の要素になりますので、余裕があれば、更なる情報収集によって投資判断をすると良いと思います。

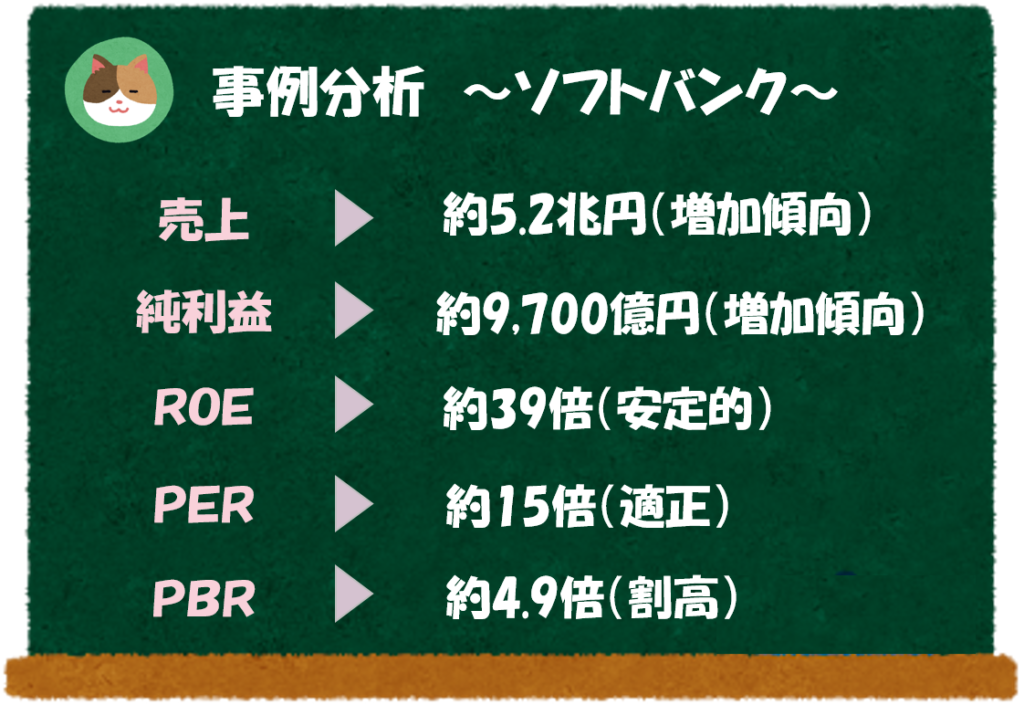

ソフトバンク社のケース

「PBR」は割高水準ですが、「PER」は適正水準のため、株価は割高~適正な水準にあります。

また、売上や純利益も増加傾向にあり、「ROE」も39倍と非常に収益性が高くなっていることを考えると、業績に対して株価はそこまで割高ではないと考えられますが、携帯料金の値下げ等の影響もあり、市場はやや慎重になっているようです。

「ROE」が39倍というのは非常に高いですね。どのような要因なんでしょうか。

「ROE」は「デュポンシステム」という手法によって、要素分解することが可能です。以下の記事を参考にぜひ分析をしてみてください。

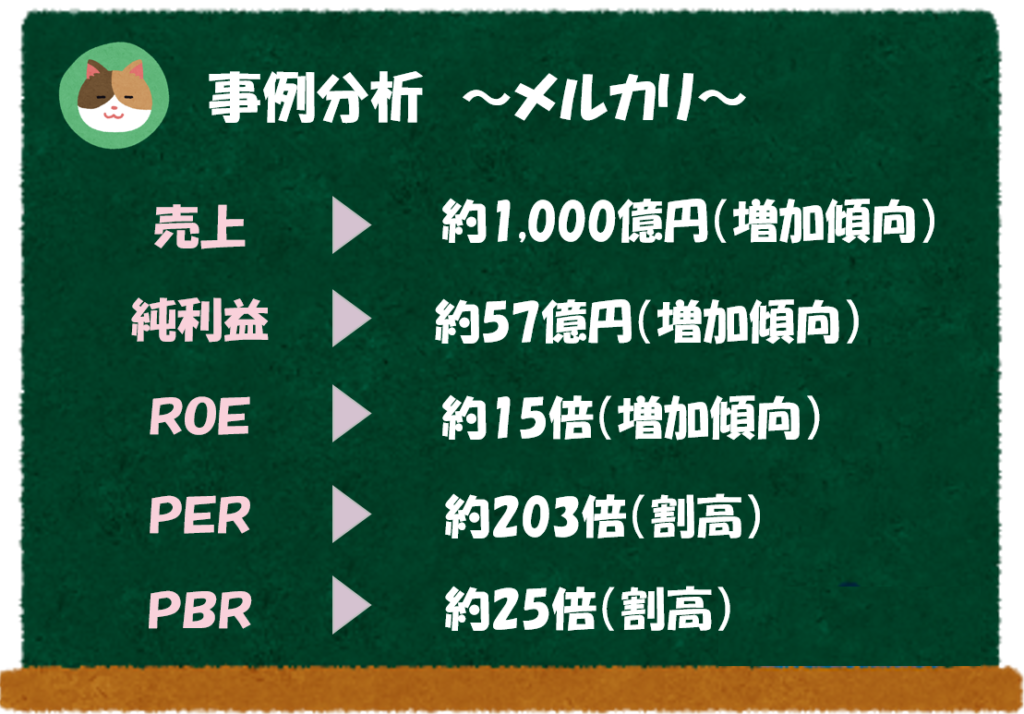

メルカリ社のケース

「PER」「PBR」ともに非常に割高の水準にあります。売上や純利益が増加傾向にあることから、将来への期待値が表れて株価が高くなっていると推測されます。

スタートアップのため、まだ利益水準が低いことから「PER」が高くなっているという背景もあります(前年は赤字であったりと、これから利益を加速させていくフェーズにあるとも考えられます)。

なるほど。非常に割高なので買いづらいと思いましたが、これから成長していくことが期待できるのであれば、買いという判断になるのですね。

そうですね。割高水準であっても、将来的に勝ち組企業になる期待があるのであれば、将来の大きなリターンが見込めます。Appleやテスラ等の企業はドル箱企業ということで株価も大きく上昇しています。

今回は「適正株価の見抜き方」ということで、株式を購入するために最低限抑えておくべきポイントについて解説をしていきます。