決算書を見ていると「持分法」という言葉がよく出てきますね。

「関連会社」とは?

「関連会社」の定義については「子会社」と比較すると理解しやすいので、「子会社」の定義から復習していきましょう。

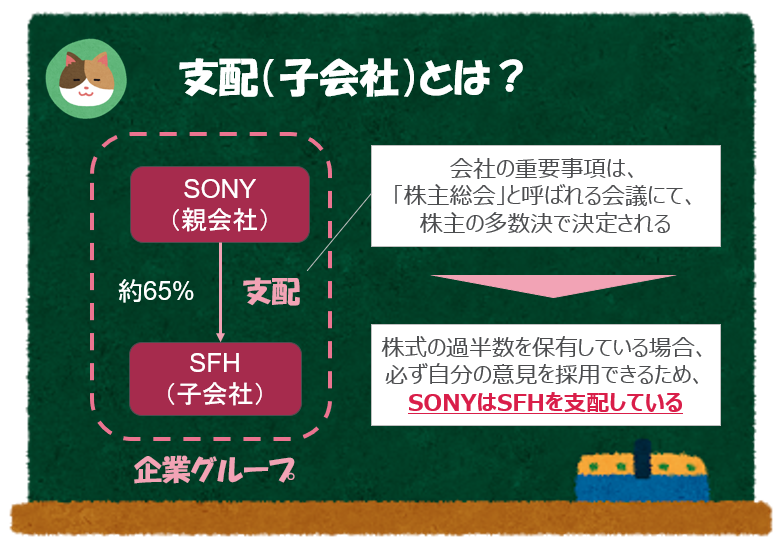

ある会社が別の会社を「支配」している場合、支配されている側の会社のことを「子会社」といいます。また、支配している側の会社のことを「親会社」といいます。

ここでポイントとなるのは、「支配」という考え方です。「支配」というのは、その会社の意思決定権限を握っている状態のことで、たとえば、ある会社の株式(議決権)の過半数を有している場合、その会社を支配している状態といえます。

議決権の過半数を持っていて、意思決定を自由にできる状態(=支配)の会社を「子会社」と呼ぶんでしたね。

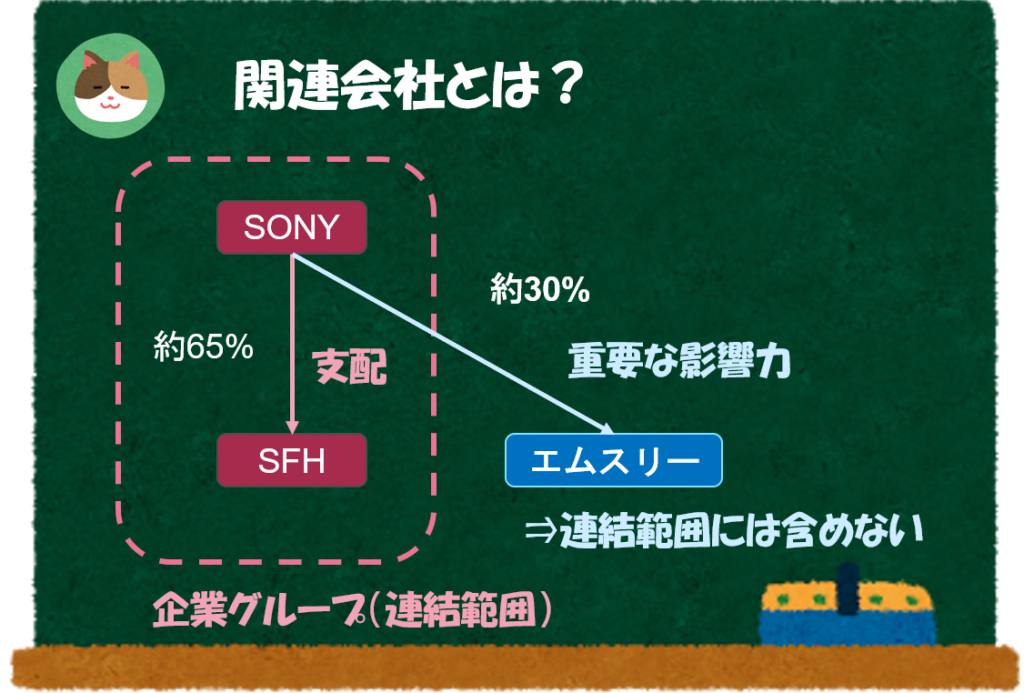

そうですね。次に「関連会社」ですが、その会社の20%~50%の株式をを保有しているような会社が該当します。

「関連会社」とは、過半数は保有していないものの、20%~50%の株式を保有しており「重要な影響力」を与えている会社のことをといいます。

20%~50%の議決権を有している場合、多くの議決権を持っていることから「支配」するまでではないものの会社の意思決定に「重要な影響力」を与えていると考えます。

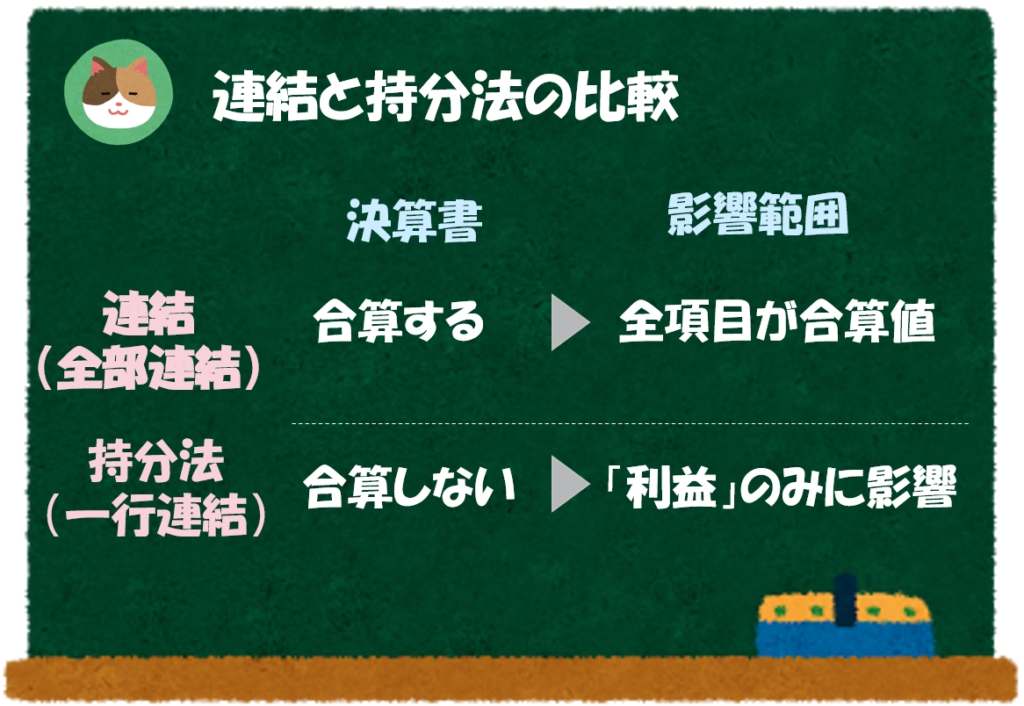

このような会社に対する投資については、連結の範囲には含まれないのですが、「持分法」を適用することにより損益の一部を連結決算書に取り込みます。

まだよくわからないですね。。連結の範囲に含めないということは、決算書を合算する必要はないということでしょうか。

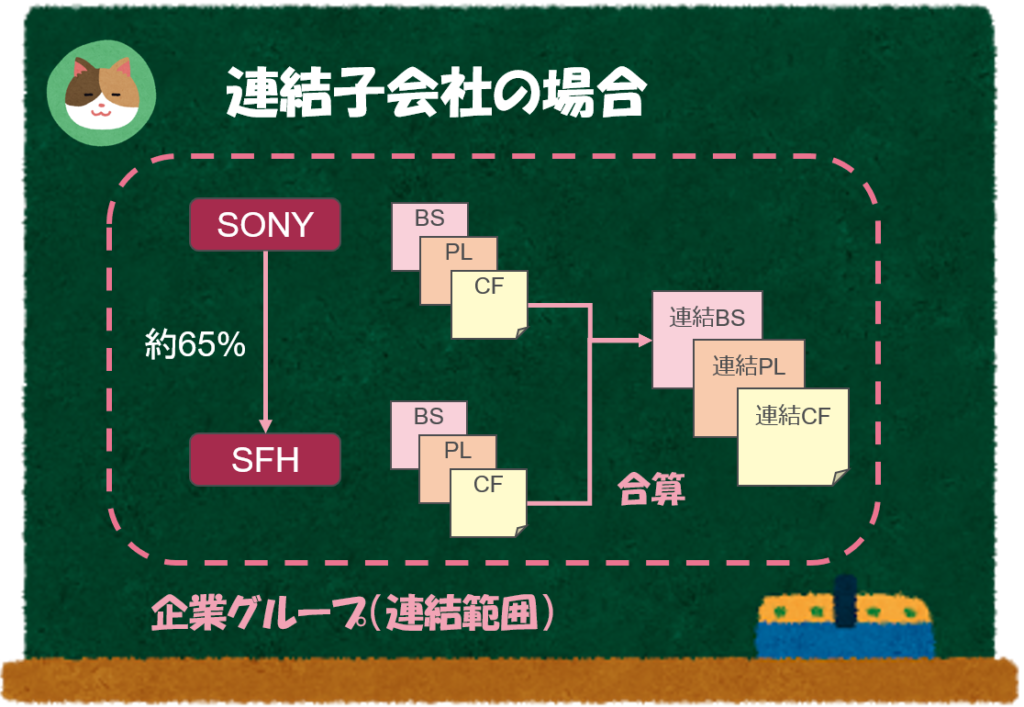

そうですね。「子会社」に該当する場合には、下図のように決算書を合算して「連結決算書」を作成しますが、「関連会社」の場合は合算不要です。

「損益を一部取り込む」といった話がありましたが、それはどういうことでしょうか。

関連会社の場合、連結のような合算作業は不要なのですが「持分法」という処理により、 損益の一部を連結決算書に取り込むことになります。

それでは、本題の「持分法」について、次の章で解説を進めていきます。

「支配」「重要な影響力」の定義については、会計基準に詳細な定めがあります(日本基準、IFRSでそれぞれ基準が少し異なります)。以下の記事が参考になりますが、ざっくり理解したい場合は、まずは「過半数」「20%~50%」という点をおさえればOKです。

連結財務諸表における子会社及び関連会社の範囲の決定に関する適用指針

https://www.asb.or.jp/jp/wp-content/uploads/spe-tanki_4.pdf

「持分法」とは?

定義・計算例

それでは、本題の「持分法」について見ていきましょう。

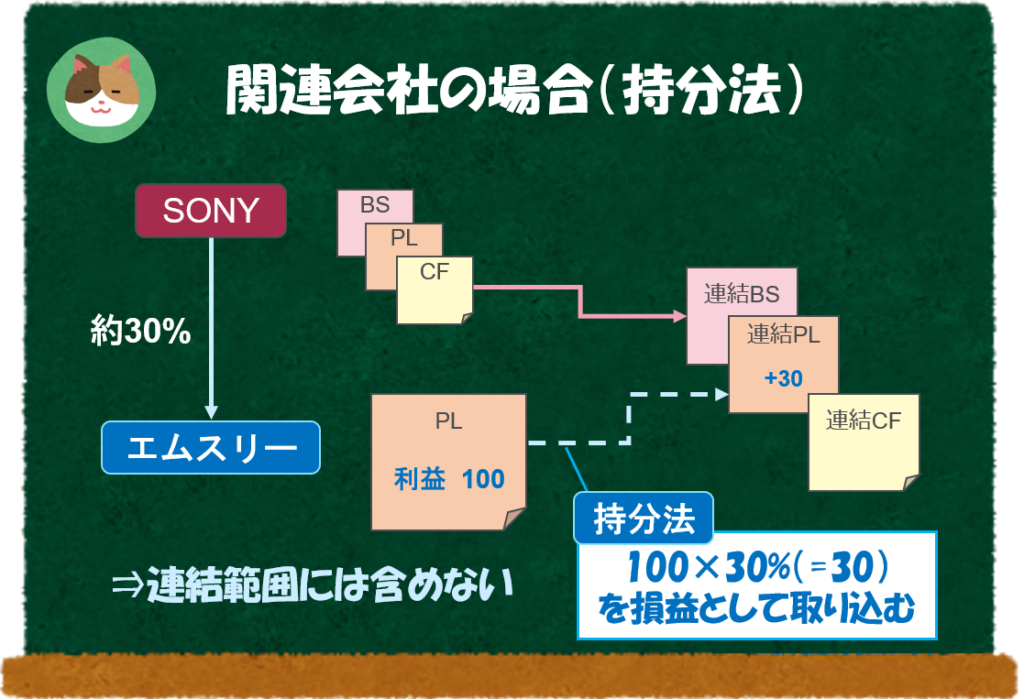

「持分法」とは、関連会社の損益を持分比率に応じて連結決算書に取り込む処理のことをいいます。

関連会社の場合、決算書(BS、PL、CF)を合算するのではなく、PLの損益のみを取り込みます。また、持分比率のみを取り込むという点もポイントです。

なるほど。合算する必要がないので、少し簡便的な処理になりますね。

以下の仕訳のみで連結と同じような調整がされるため「一行連結」と呼ばれることもあります。

(借方)投資有価証券 / (貸方)持分法による投資損益

または

(借方)持分法による投資損益 / (貸方)投資有価証券

そうですね。連結よりも処理は簡便的になります。

理解を深めるために具体的な計算例も見ておきましょう。

- 親会社は関連会社の株式を「30%」保有している

- 関連会社の今期の利益が「100」であった

⇒ 100×30% = 30 を連結決算書のPLに取り込む

日本基準では、関連会社」だけでなく、重要性の観点から連結の範囲に含めていない「非連結子会社」に持分法を適用するケースがあります(簡便的な処理)。

開示例

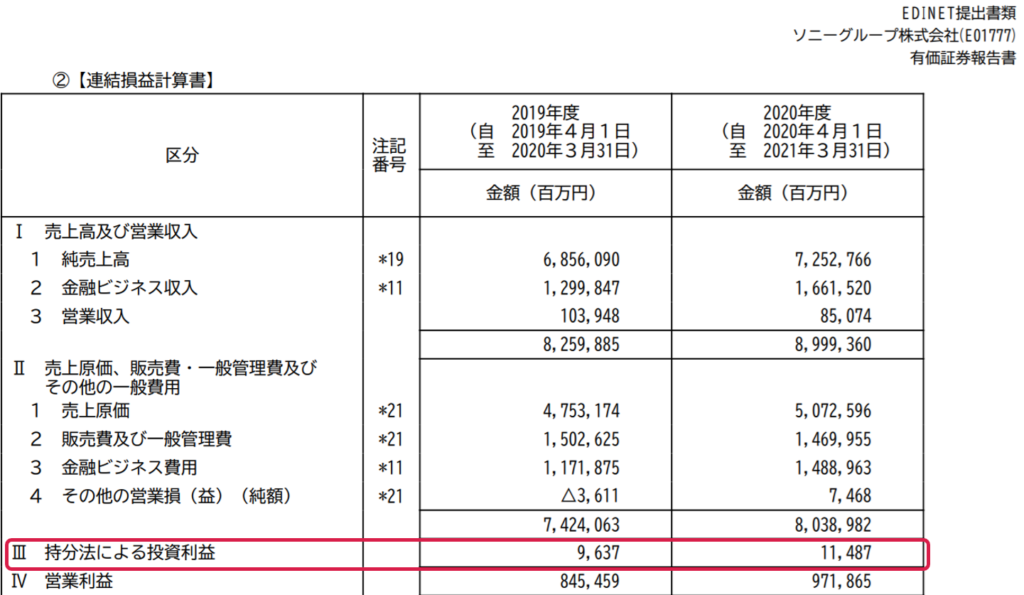

営業損益に含めるケース(SONYグループ)

最後に、実際の開示例を見ておきましょう。まずは「SONYグループ」の開示例を見ていきます。

なるほど。売上高等には「関連会社」の数字は含まれず、「持分法による投資利益」として取り込んだ利益の分がだけがPLに反映されるんですね。

そうですね。持分法の場合は「利益」のみを取り込むというのがポイントです。

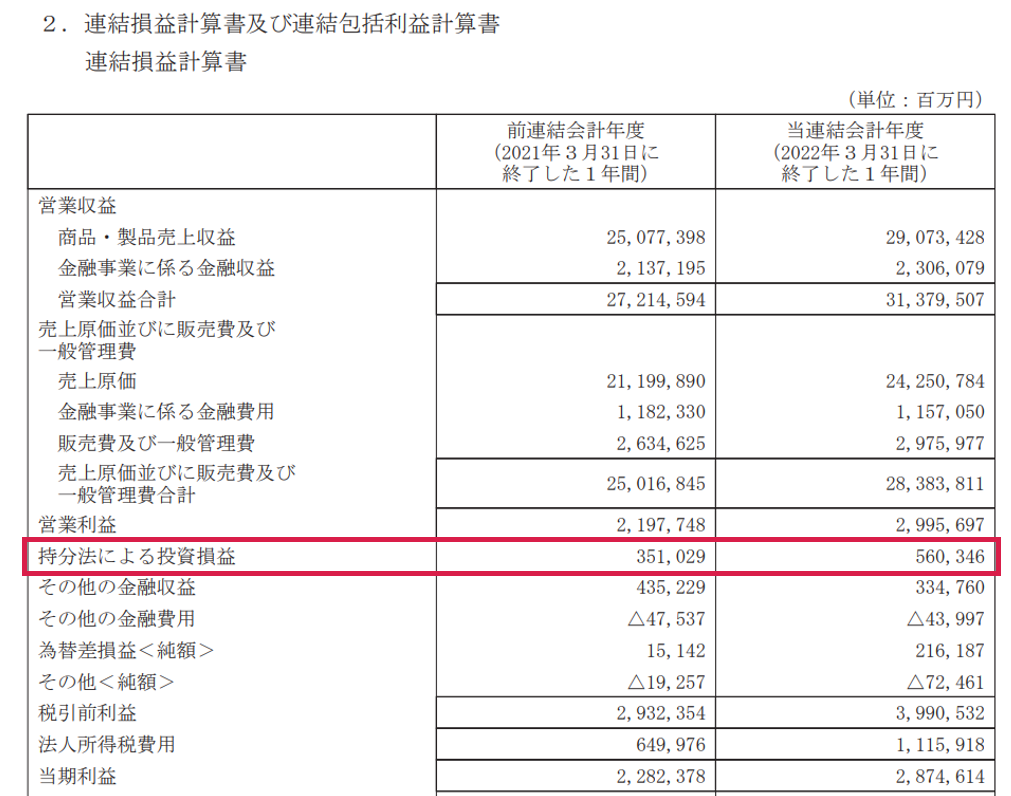

営業損益に含めないケース(トヨタ自動車)

SONYグループのケースでは営業損益に含めて(営業利益よりも上の行で)開示を行っていましたが、営業損益に含めずに開示するケースも多いです。「トヨタ自動車」の開示例をあわせて見ていきましょう。

このあたりの表示区分の違いは会社による「解釈」の違いということでしょうか。

そうですね。実は、IFRSの基準書には「営業利益」の定義がありません。

そのため、解釈の違いが生じる余地があり、解釈次第で表示の区分も変わってきます(なお、IFRSでも「営業利益」を定義するような基準改定のプロジェクトが進行中です)。

PWC社HP:IFRSを開示で読み解く(持分法による投資損益の表示)

https://www.pwc.com/jp/ja/knowledge/ifrs/disclosure/ifrs-disclosure027.html

上記HPを見ると、営業損益区分に含めないケースのほうが多数派のようですね。

そうですね。「営業利益」ベースで比較をしようとすると、表示方法の違いにより厳密に比較できない可能性があるので留意が必要です。

開示例を見ると、より理解が深まりますので、実際の決算書を見てみることをおススメします(当サイトでも分析事例を多数ご紹介していますので、あわせて読んでみましょう)。

今回は、連結決算と関連の深い「持分法」という内容について解説を進めていきます。「持分法」を理解するために「関連会社」の概念もあわせて理解しておきましょう。