非支配株主持分とはなんでしょうか。。なんだかややこしそうです。

「親会社」「子会社」とは?

まずは「親会社」「子会社」という概念をおさえておきましょう。

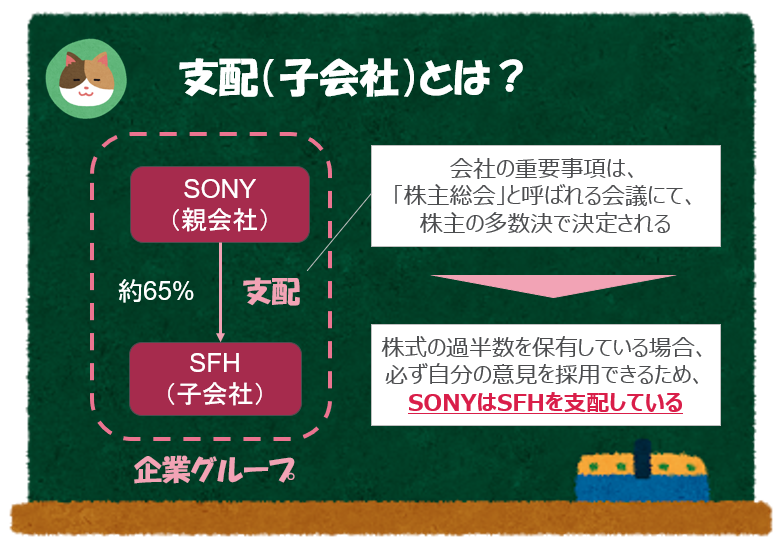

ある会社が別の会社を「支配」している場合、支配されている側の会社のことを「子会社」といいます。また、支配している側の会社のことを「親会社」といいます。

ここでポイントとなるのは、「支配」という考え方です。「支配」というのは、その会社の意思決定権限を握っている状態のことで、たとえば、ある会社の株式(議決権)の過半数を有している場合、その会社を支配している状態といえます。

会社の意思決定権限を握っている状態 とはどういった状況でしょうか。

会社の重要事項は「株主総会」という会議体で決められるのですが、「株主総会」の決議は多数決で決められるため、株式の過半数を持っていると「株主総会」で自分の意見を必ず通すことができるようになります。そのため、株式の過半数を持っている場合には、その会社の意思決定を握っている状態(「支配」している状態)となります。なお、「株主総会」とは、会社の所有者である株主の会議のことをいいます。

たとえば、SONY社は、ソニーフィナンシャルホールディングス(以下SFH)の株式を65%を保有しています。そのため、ソニー社の意向に従い、SFHの重要な意思決定を行うことができる状態であり、SONY社が「親会社」、SFHが「子会社」という関係になります。

「支配」の定義については、会計基準に詳細な定めがあります(日本基準、IFRSでそれぞれ基準が少し違います)。以下の記事が参考になりますが、ざっくり理解したい場合は、まずは「過半数」という点をおさえればOKです。

https://www.shinnihon.or.jp/corporate-accounting/commentary/consolidated/2016-04-12-01.html

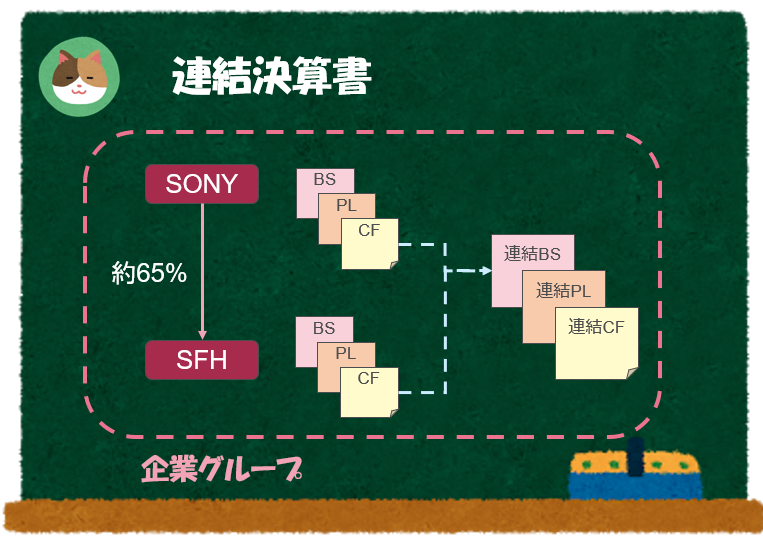

「親会社」と「子会社」の関係にある企業のことを「企業グループ」といいます。「企業グループ」は、グループとしての財政状態・経営成績等を報告するために「連結決算」を行います。

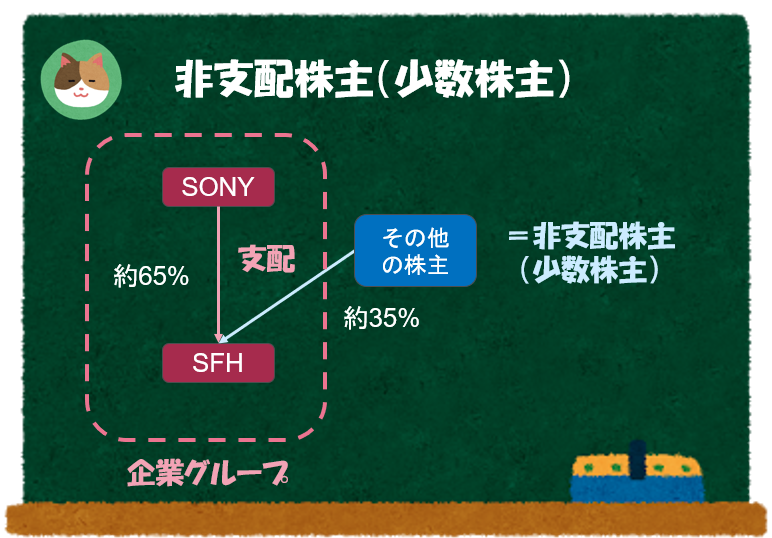

以下の図のように、SHF社には企業グループ内の「SONY」という親会社株主と「その他の株主」という企業グループ外の株主が存在します。ここでいう企業グループ外の株主のことを「非支配株主(=少数株主)」といいます。

SFH以外にも、SONYの子会社(SONYグループ)はたくさんありますが、簡便的にSFHのみを子会社として記載しています。

「非支配持分(少数株主持分)」とは?

「企業グループ」は、グループとしての財政状態・経営成績等を公表するために「連結決算」を行いますが、ここで「非支配株主(少数株主)」が連結決算上どのように扱われるのかを解説します。

「連結決算」は、基本的には各社の決算書を合計することで作成されます(なお、おさらいですが、SONY⇔SFH間で内部取引がある場合には連結相殺消去されます)。そのため、「連結決算書」には、企業グループ以外の非支配株主の持分が含まれています。

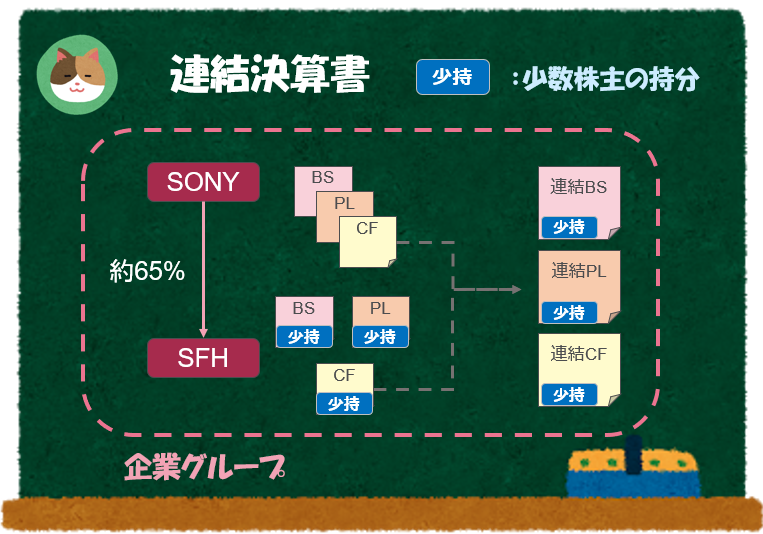

ここでいう企業グループ外の株主の持分のことを「非支配株主持分(=少数株主持分)」といいます。

以前は「少数株主持分」と呼んでいましたが、平成27年以降は「非支配株主持分」と名称が変更されました(同じ意味と捉えてOKです)。

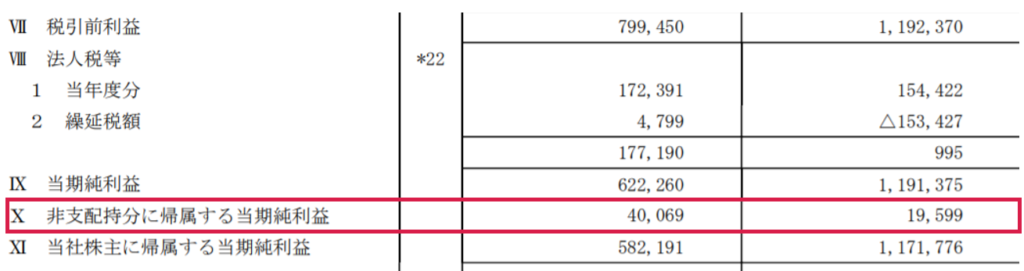

情報開示の観点から「企業グループ分」と「非支配株主分」を区別することが望ましいのですが、すべての資産、負債について「企業グループ分」と「非支配株主分」を区別して集計することは実務上困難であるため、連結決算上は、最終的な「純利益」についてのみ「企業グループ分」と「非支配株主分」に分けられることになっています(以下、SONY社の「連結PL」より抜粋していますので、開示例をあわせて見てみましょう)。

「PL」だけが分けられるんですか?「BS」でも「非支配株主持分」というのを見かけたことがあります。

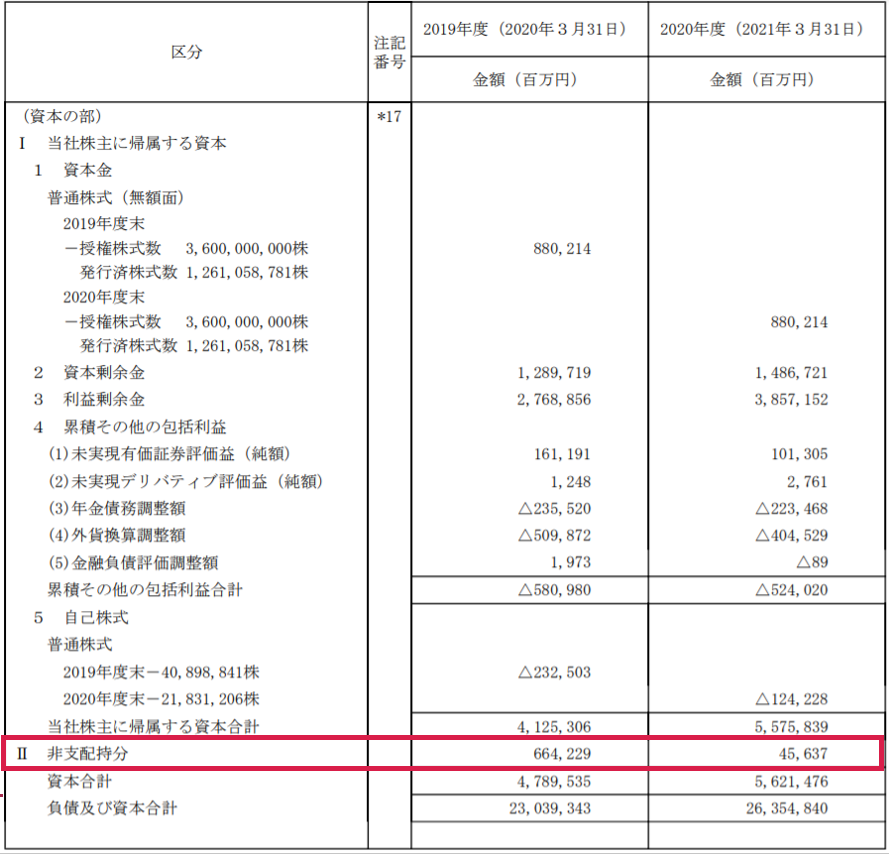

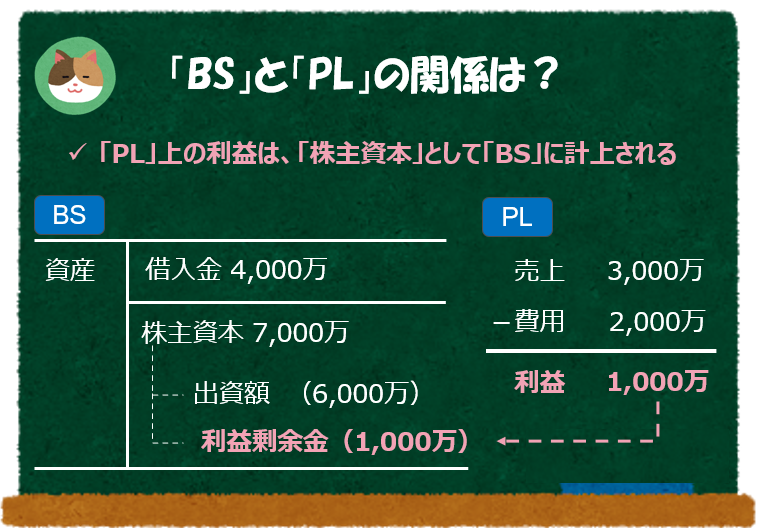

「PL」上の「利益」は「BS」の利益剰余金として純資産に蓄積されることになります。そのため、「BS」の純資産項目も「企業グループとしての利益の蓄積分」と「非支配株主の利益の蓄積分」が分けられることになります(以下、SONY社の「連結BS」より抜粋していますので、開示例をあわせて見てみましょう)。

なるほど。BS上の「非支配株主持分」は、「純利益の蓄積分(非支配株主に帰属する部分)」が計上されているんですね。ややこしい用語でしたが「非支配株主持分」の内容がよくわかりました。

前回の記事で「連結決算」の仕組みについて学習しましたが、本記事では、以下の2点について、もう少し「連結決算」を深堀りして解説をしようと思います。