【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

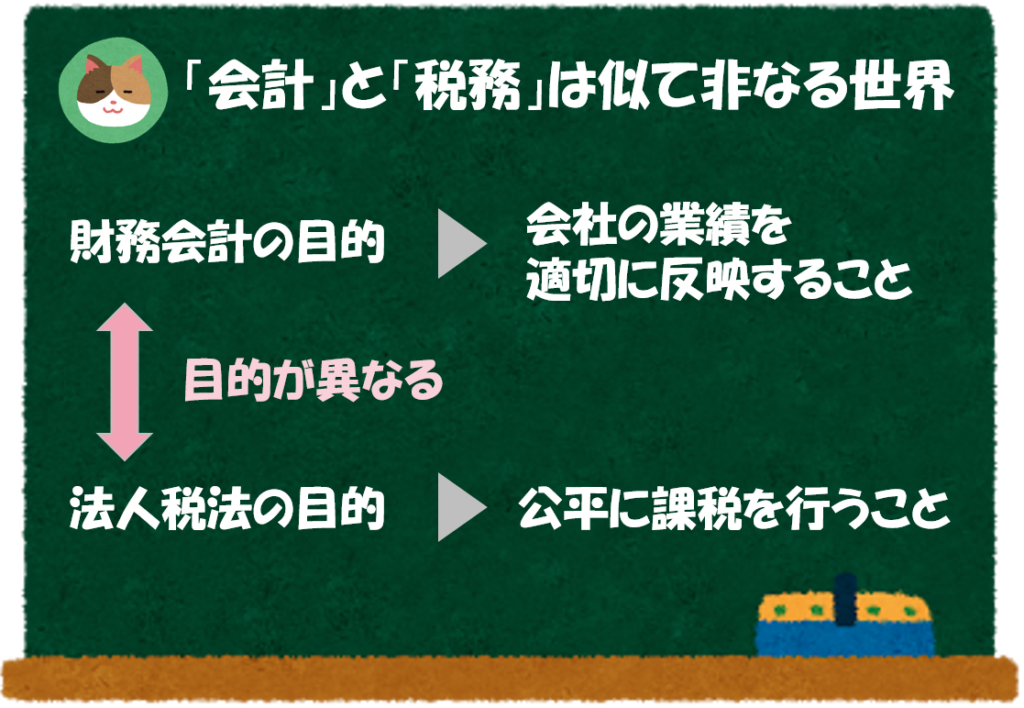

会計と税務は似て非なる世界

「税効果会計」の解説に入る前に、「会計」と「税務」では考え方が少し異なるというポイントを最初におさえていきましょう。

「会計」と「税務」は、以下のとおり、それぞれ目的が異なります。

- 会計:財務会計の目的

⇒会社の業績を適切に決算書(BS、PL等)に反映すること - 税務:法人税法の目的

⇒公平に法人税の課税を行うこと

そのため、会計と税務ではそれぞれ「利益」の考え方も異なります(後述)。

なるほど。それぞれ目的が異なるというのは理解しましたが、具体的にどのような点が異なるのでしょうか。

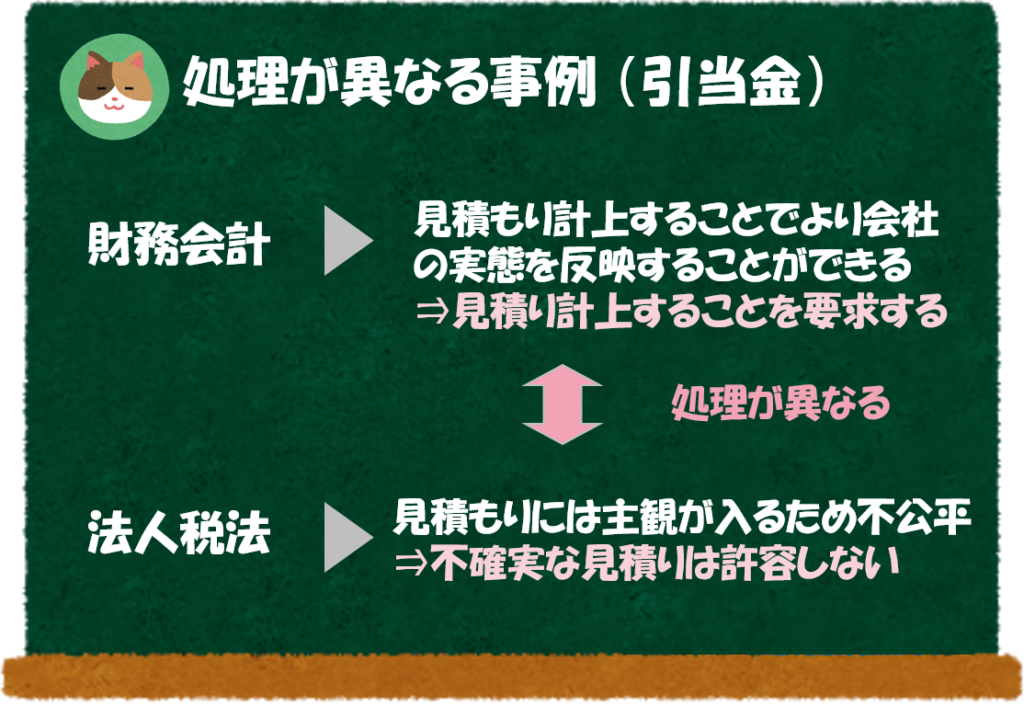

例えば、引当金の計上について、会計と税務で考え方が異なります。

会計と税務では「引当金」の見積もり計上に対する考え方、取り扱いが異なります。

- 財務会計の観点

⇒見積り計上によって、より会社の業績を決算書に適切に反映することができる

⇒そのため、見積もり計上することを要求している - 法人税法の観点

⇒見積り計上には「主観」が入ってしまうため、不公平となる可能性がある

⇒そのため、税法上、不確実な見積り計上については許容しない

なるほど。会計上は費用として計上したものの、税務上は許容されないようなものもあるんですね。

そうですね。税務上は「公平に課税すること」を目的としているため、特に費用処理に関しては保守的に処理することを求めています(会計上はOKだけど、税務上はNG(否認)といったケースが多くあります)。

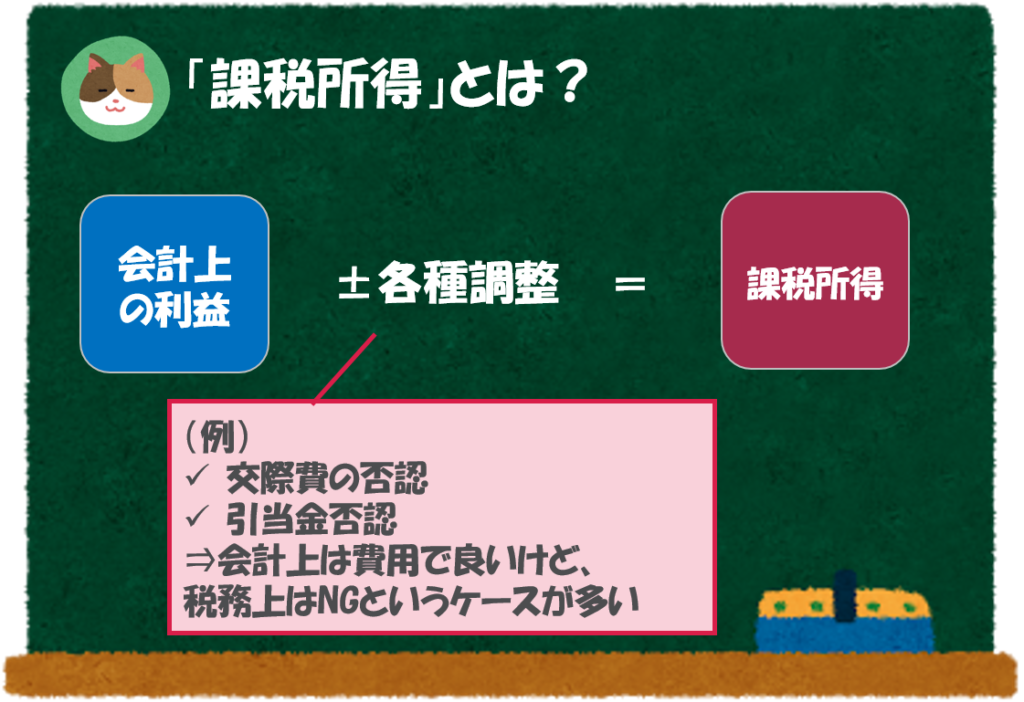

「課税所得」とは?

会計と税務は異なる世界なので、計算される「利益」も異なります。

税務上の利益のことを「課税所得」といいます。

実際に支払う税金額を計算する際は、会計上の利益ではなく「課税所得」をベースに計算を行います。また「課税所得」は、会計上の利益をベースに税務上の各種調整を行うことで計算されます。

別々に計算するのではなく、会計上の利益を調整して課税所得を計算するのはなぜでしょうか。

会計と税務は異なる世界ですが、非常に似た世界でもあります。考え方に違いがある部分もありますが、大部分は同じ考え方を採用しています。

たとえば、収益認識(売上の計上)について、会計基準が変更された場合も、税務上はその変更内容を受け入れる等、大部分では「会計≒税務」となっています。

なるほど。大部分は同じなので、会計の利益をベースに違う部分だけを調整するというやり方をとっているんですね。

「税効果会計」とは?

ここからは、本題である「税効果会計」について解説を進めていきます。

「税効果会計」とは、「将来の税金の支払額を小さくする権利」を決算書に計上する会計処理のことをいいます。

このような処理を行うことにより、投資家が会社の実態を正しく把握することができるようになります(=財務会計の目的を達成することができます)。

具体的な仕訳としては、以下のとおりです。

(借方)繰延税金資産(=税金の前払額) / (貸方)法人税等調整額

「繰延税金資産」は、BSの資産の部に計上され、「法人税等調整額」は、PLの法人税等に計上されます。

また、逆のケース(将来の税金の支払額を大きくする義務)となることもあり、その場合には、以下のような仕訳となります。

(借方)法人税等調整額 / (貸方)繰延税金負債(=税金の繰延額)

なんのことだかまだよくわからないです。。

そうですね。もう少し解説を進めていきます。

ここまで見てきたとおり、会計と税務では目的が違うため、考え方や処理が異なることがあるのですが、差異の大部分は「タイミングのズレ」によるものです。

タイミングのズレでは解消されないような差異もあります(「永久差異」といいます)。たとえば、交際費や寄付金の損金不算入分が該当しますが、これらは「税効果会計」の対象とはなりませんので、ここでは無視していただいてOKです。

一方で「税効果会計」の対象となるタイミングによるズレを「一時差異」といいます。

今期はNG(費用計上できない)だけど、来期はOKですよというようなイメージですね。

そのとおりです。税務上否認された費用は、今期は損金(※)として認められませんが、翌期以降に損金として計上されます。

そのため、否認された年度は、会計上の利益よりも税金の支払額が大きくなってしまいますが、翌期以降では損金算入が可能となり、税金の支払額は会計上の利益よりも小さくすることができます。

法人税法上の費用のことを「損金」といいます。

ちょっとややこしいですが、会計の世界からすると、税金を先に払った分、あとで支払う税金が少なくなるようなイメージでしょうか。

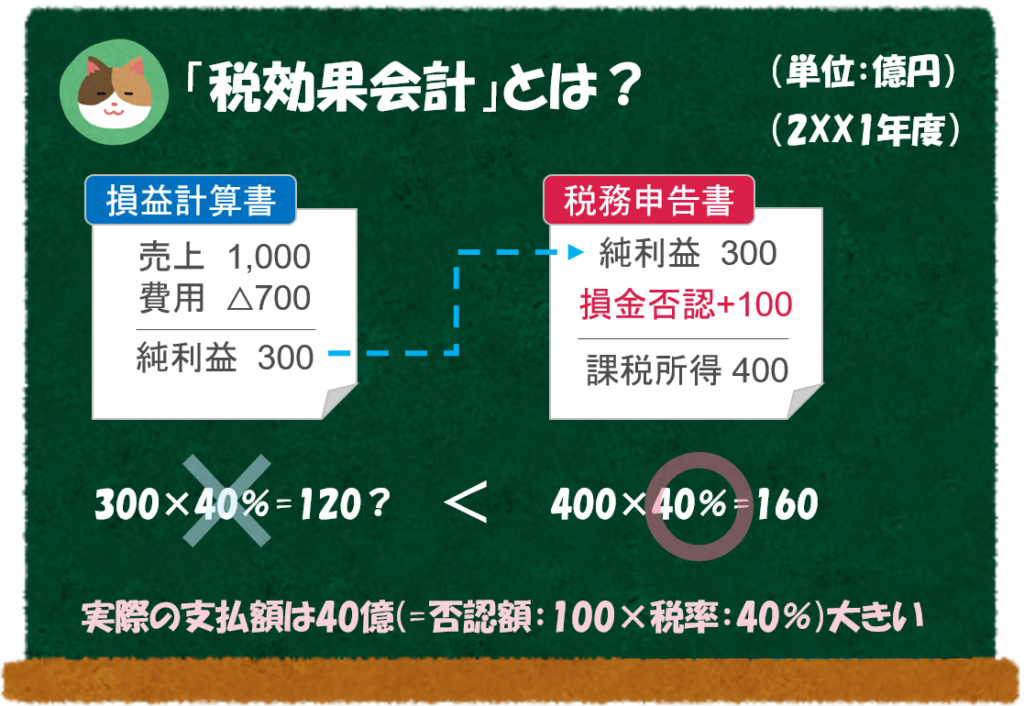

まさにそのとおりです。たとえば、今年度の費用のうち、100億円の費用が税務上は否認されたとします。そうすると、100億円×40%(税率)= 40億円だけ税金の支払い額が会計上の利益よりも大きくなります。

なるほど。否認された分だけ「課税所得」が大きくなるので、税金の支払額が大きくなるのですね。

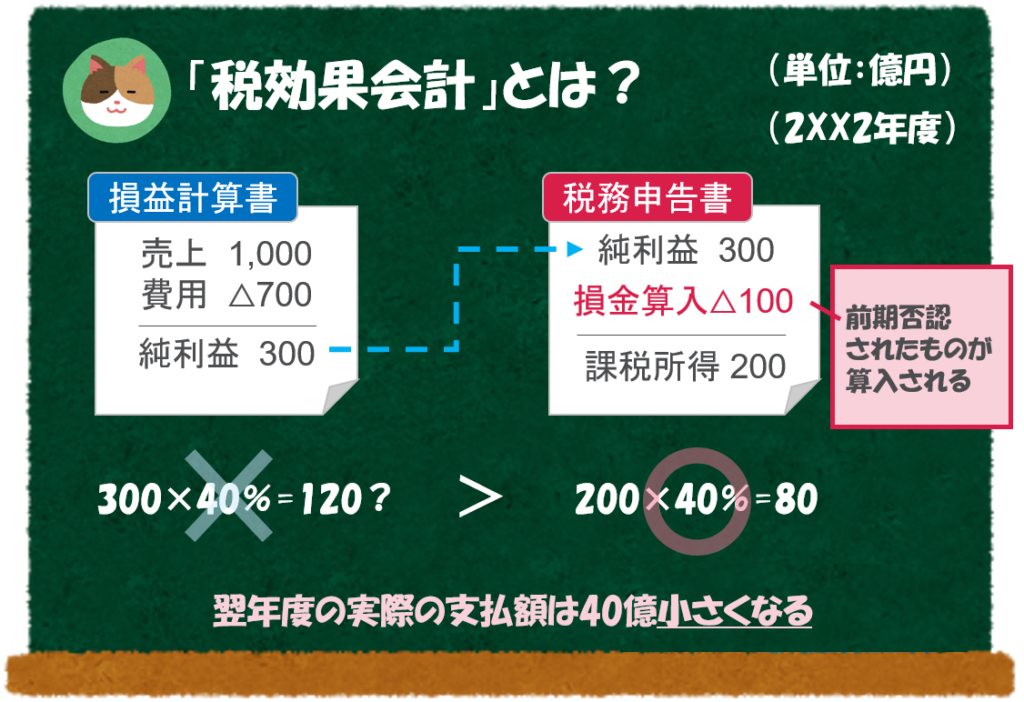

そのとおりです。次に、先ほど否認された100億円が次の年に損金として認められたとします。そうすると、今度は 100億円×40%(税率)= 40億円だけ税金の支払額が会計上の利益よりも小さくなります。

このようなケースの場合、この税金の前払いに相当する金額である40億円(100億×40%)を会計の世界では資産として計上します。

ここまでを踏まえて、「税効果会計」の定義と目的をもう1度見てみましょう。

「税効果会計」とは、「将来の税金の支払額を小さくする権利」を決算書に計上する会計処理のことをいいます。

このような処理を行うことにより、投資家が会社の実態を正しく把握することができるようになります(=財務会計の目的を達成することができます)。

なるほど。なんだかややこしいですが、少しイメージがついてきました。

そうですね。非常にややこしい内容ですが、このような会計処理を行う目的、繰延税金資産(=将来の税金の前払額)の意味合いを理解することが重要です。

「繰延税金資産」のことを略して、「DTA(Deferred Tax Assetの略)」といいます。

また、「繰延税金負債」のことを「DTL(Deferred Tax Liablityの略)」といいます。

今回は少し専門的な話になりますが「税効果会計」という内容について解説を進めていきます。