Contents

回答

財務諸表分析の回答は以下のとおりです。

- A社⇒任天堂

- B社⇒ユニクロ(ファーストリテイリング)

- C社⇒アサヒビール(アサヒグループ)

分析①

まずは、各社の決算書をあらためて見ていきましょう。各社の決算書の特徴について分析を進めていきます。

- 任天堂:2020年3月期「有価証券報告書」の「連結財務諸表」より抜粋

- ユニクロ:2020年8月期「有価証券報告書」の「連結財務諸表」より抜粋

- アサヒ:2020年12月期「有価証券報告書」の「連結財務諸表」より抜粋

※見やすいように丸めた数字で記載をしています。

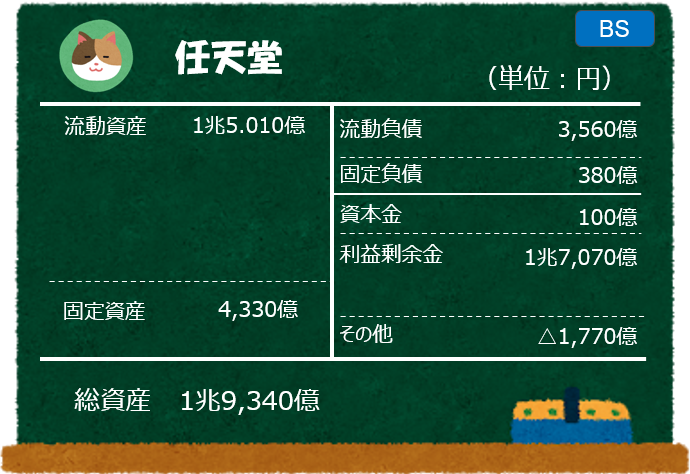

任天堂

「流動資産」の割合が非常に大きいのが気になりますね。

任天堂は総資産のうち、約80%近くを流動資産が占めています。また、そのうち約9,000億円が「現金預金」です。そのため、任天堂は外部からの借り入れがほとんどなく、自己資本で事業運営を賄っています。

キャッシュリッチであることは、会社の安全性の観点からは望ましいのですが、以下の観点から投資家より批判されることがあります。

- 事業投資へ再分配し、さらなる収益性を追求するべき

- 余剰資金は会社の持ち主である株主に配当として還元すべき

前者は、キャッシュを保有していてもそれ自体は収益を生み出さないため、より収益を生み出せる事業にお金を投資するべきであるという意見です。また、後者についても同じような考え方で、キャッシュとして保有していても収益を生み出さないのであれば、余剰資金は株主に還元すべきであるという意見です。

たしかに、特に意図もなく無駄に手元に資金を残しておくのは非効率なため、上記の意見は正しいと思います。ただし、将来の投資タイミングを見測っており、手元に資金を残している状況であったり、経営環境が不安定な状況であれば、リスクヘッジの観点からキャッシュを保有しておくという戦略もありだと考えられます。

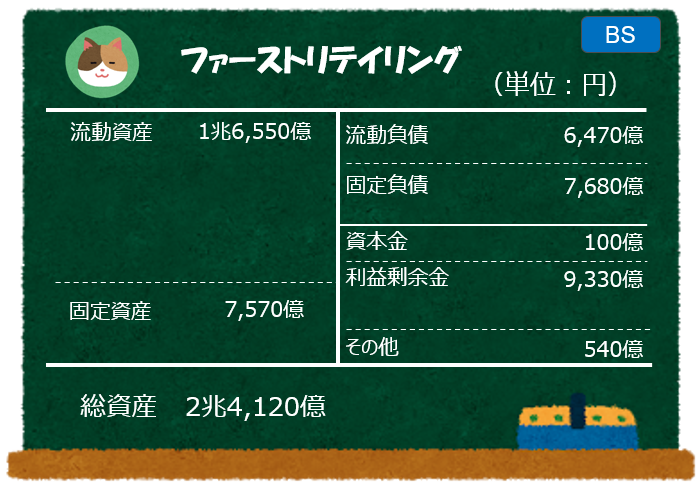

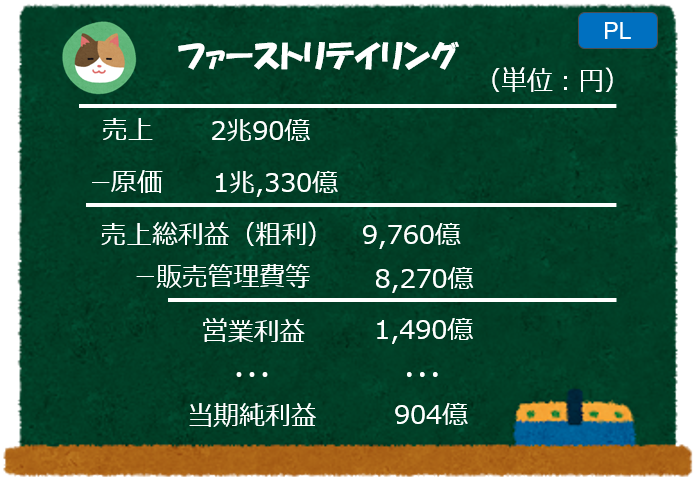

ユニクロ(ファーストリテイリング)

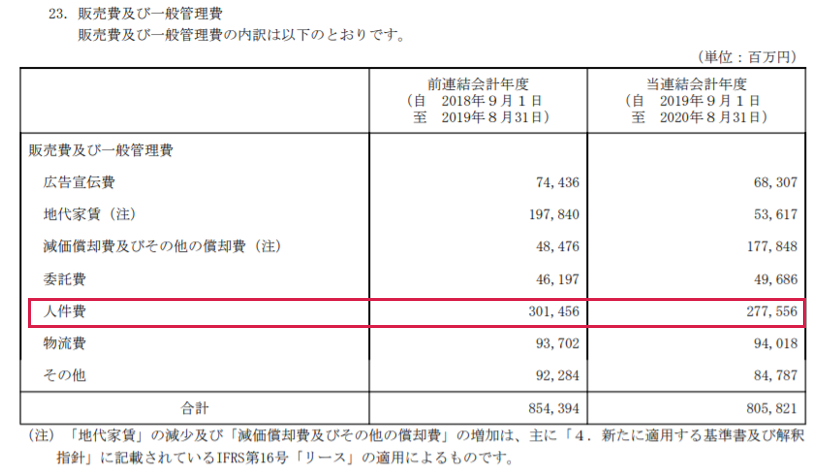

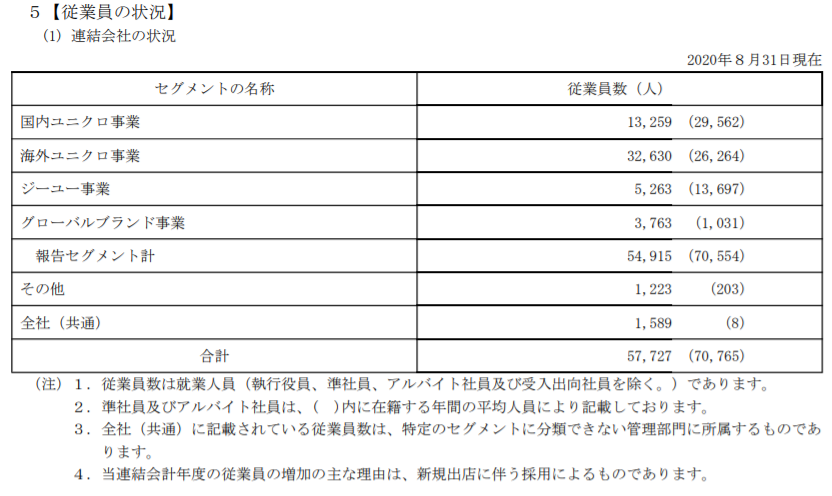

販売管理費等が他社と比べて大きいのが気になりますね。

ファーストリテイリング社の「PL」を見ると、販売管理費等が他社と比べて大きくなっています。中身を把握するために有価証券報告書の「注記情報」にて販売管理費の内訳をみると、人件費が多額に計上されていることがわかりました。

また有価証券報告書の「提出会社の状況」にて従業員数を見てみると、連結ベースの正社員が約6万人、準社員・アルバイトが約7万人近く在籍しており、人件費および販管費が多額となっている要因であることがわかります。

(なお、他社の状況としては、任天堂:約6千人、アサヒ:約3万人となっています)

上図「PL」に記載の「販売管理費等:8,270億円」には、販管費以外も含めて記載しているため、注記情報の数字とは一致していません。

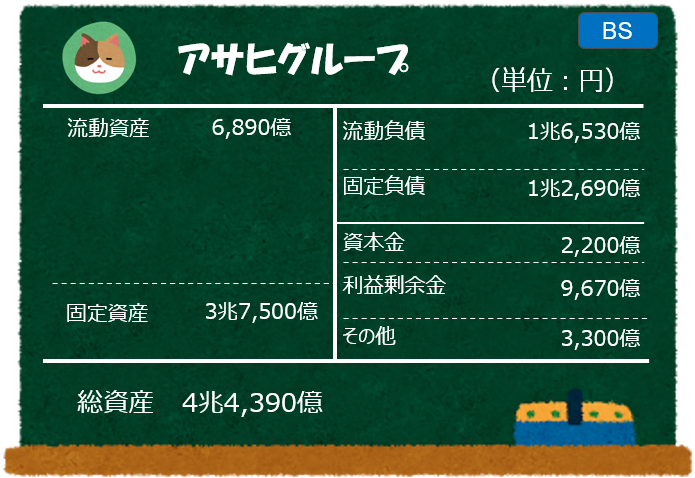

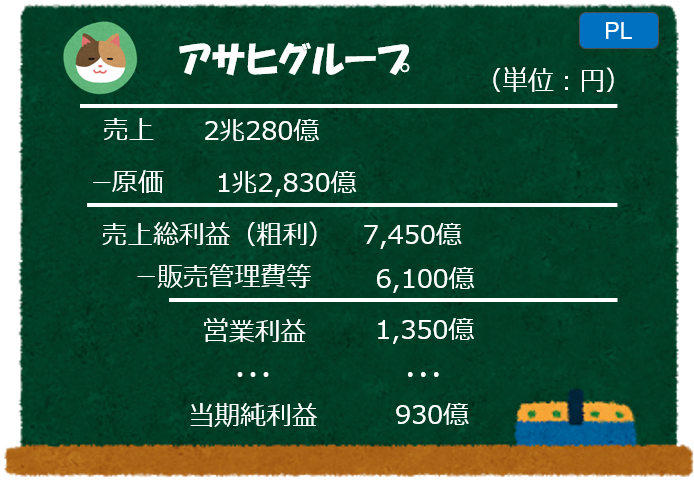

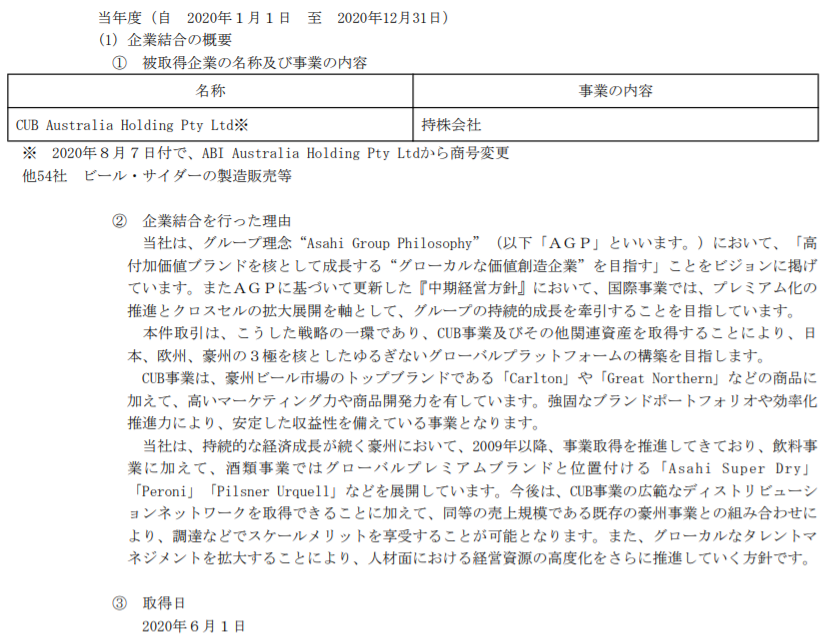

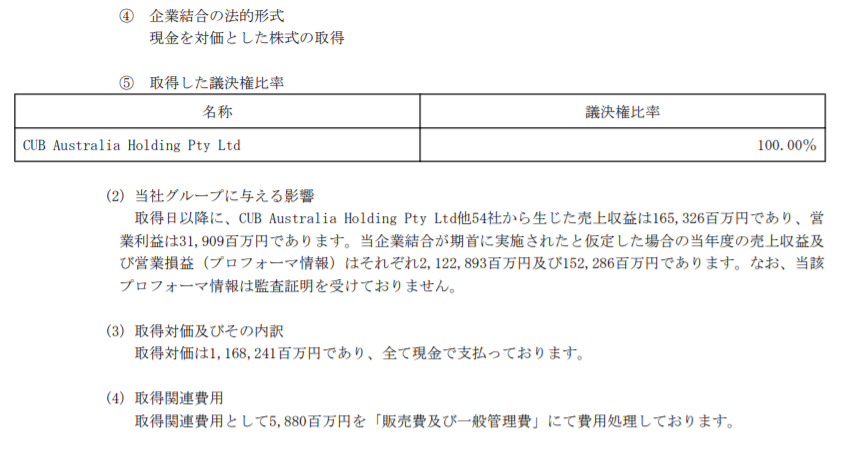

アサヒビール(アサヒグループ)

アサヒ社の「BS」を見ると、多額の流動負債が計上されています。中身を把握するために「注記情報」を読み進めていくと、今期に大規模な企業結合(M&A)を行ったことがわかりました。

オーストラリア市場への展開を進めるために、CUB社の買収に現金で1兆円超の支出を行っており、これが多額の負債と関係のある可能性があります(詳細はCF計算書分析にて掘り下げています)。

分析②

ここからは、各社の「指標分析」を進めていきます。

安全性分析

まずは「安全性分析」です。「流動比率」「当座比率」「自己資本比率」の3つの指標を見てみます。

簡便的に「自己資本」≒「純資産」として計算をしています(以下同)。

任天堂は、いずれの指標も目安を上回る数字となっています。また、ファーストリテイリングは、自己非本比率がやや低いものの、それ以外の指標は目安を大きく上回っており、安全性に問題はなさそうです。一方、アサヒはいずれの指標も目安を下回っており、財務的にやや懸念があると判断することができます。

数字が低くなっている会社については、「ちゃんとお金に余裕があるのか?」といった懸念があるため、財務的な安全性をさらに分析するために、「キャッシュフロー計算書」もあわせて見てみましょう。

キャッシュ・フロー分析

「キャッシュ・フロー計算書」の分析では、「営業CF」「投資CF」「財務CF」がそれぞれどのような動き(プラスなのか、マイナスなのか)をしているのかを見ていきます。

キャッシュ・フローを見てみると、いずれの会社も「営業CF」が大きくプラスとなっており、本業で十分に稼いでいることがわかります。

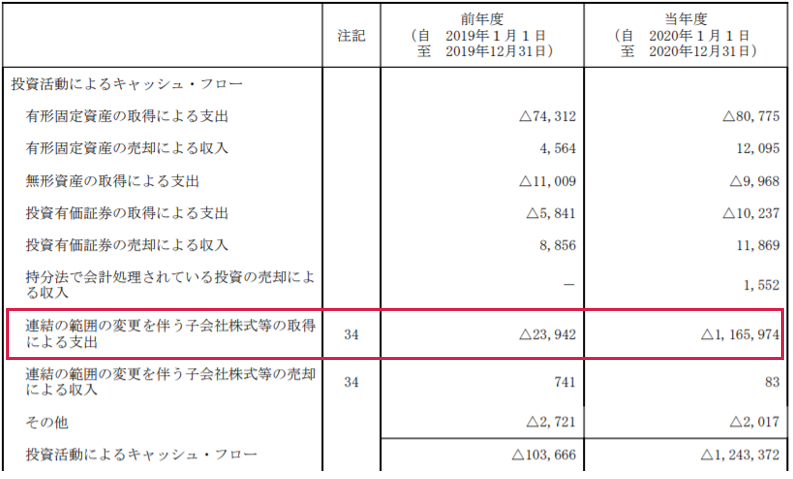

「投資CF」について、いずれの会社もマイナスとなっており、本業で稼いだお金を将来への投資に向けていることがわかります。特にアサヒは「営業CF」以上の投資を行っており、非常に積極的に投資を進めていることがわかります。

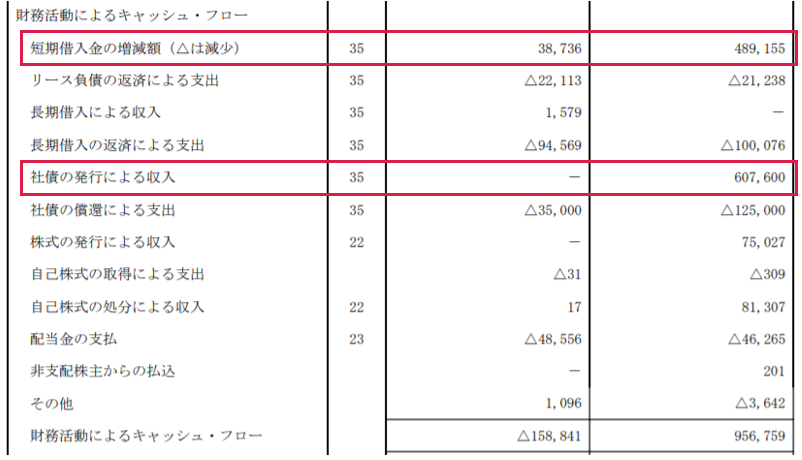

「財務CF」について、任天堂、ファーストリテイリングの2社は「財務CF」がマイナスとなっていることから、本業で稼いだお金で過去の借金を返済していることがわかります。一方、アサヒは積極的に資金を調達し、投資へお金を回していることがわかります。

安全性に懸念のあったアサヒですが、直近の投資を実行するために一時的に資産が減少し、負債が増加している可能性があるのでは?といった推測ができます。実際にCF計算書の内訳を見てみると、「投資CF」として1兆円超のキャッシュアウトがあり、「財務CF」として借入金、社債により1兆円超の他人資本を調達していることがわかります。

(中略)

収益性分析

「収益性分析」では、「ROA」「ROE」「売上高利益率」の3つの指標を見ていきます。

3社の中では、「ROA」「ROE」ともに、任天堂が一番高い数字となっており、「ROE」は任天堂、ファーストリテイリングが目安の8%を上回る数字となっています。「ROE」がなぜこのような高い数字となっているのか、「デュポンシステム」を使ってさらに分析を進めていきます。

任天堂の「ROE」の構成要素を見ると、「売上高利益率」が非常に高いことによって約20%という数字となっていることがわかります。

また、アサヒは前述のとおり大型買収があったことから「財務レバレッジ」が2.92倍と高くなっており、「ROE」を引き上げる状況になっています。

分析③

次の記事で詳細を解説していますが、数年前の数字を使って分析すると分析結果は大きく変わってきます。そのため、単年での分析ではなく、複数期間のデータを用いて分析することをおススメします。

- 任天堂は、多額のキャッシュを保有しており、安全性が非常に高くなっている。また、高い利益率によって「ROE」も高い水準となっている

- ファーストリテイリングは、多くの従業員を抱えているため「人件費」が大きく、販売管理費が大きく計上されている

- アサヒビールは、1兆円を超える大型買収の実施により、一時的に多額の負債が計上されている

本記事は、以下の記事の回答編です。問題編もあわせてご参照ください。