【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

「新収益基準(IFRS15号)」とは?

厳密な理解をするためには各種書籍や監査法人の解説ページを参照する必要がありますが、ここではざっくりと全体像を理解することを目的として「新収益認識基準」(≒IFRS15号)を解説をしていきます。また、厳密には「新収益基準」と「IFRS15号」は別物ですが、ここでは一緒に解説をします。

正確には「新収益認識基準」ですが、長いので「新収益基準」と呼びます。

「新収益基準」と「IFRS15号」の違いは 非常に実務的な内容のため、 別途解説を予定しています。

新収益基準(≒IFRS15号)は「契約」をベースとした収益に関する会計基準です。

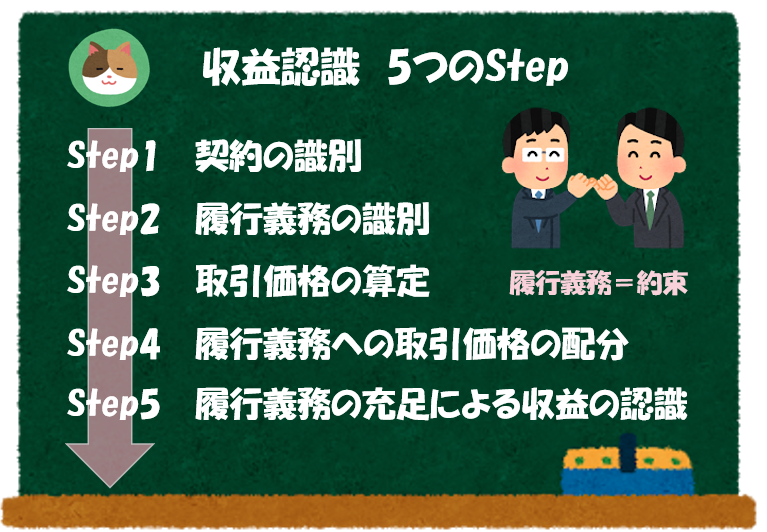

新収益基準(≒IFRS15号)で重要なポイントは「5つのステップ」という考え方です。この考え方を理解できれば「新収益基準(IFRS15号)」の全体像が把握できます。

【5つのステップ】

Step1 契約の識別

Step2 履行義務の識別

Step3 取引価格の算定

Step4 履行義務への取引価格の配分

Step5 履行義務の充足による収益の認識

ややこしい言葉が多く、全然イメージがわかないですね。。そもそも「履行義務」とはなんでしょうか。。

「履行義務」とは、「お客さんとの約束」のことです。具体的な事例を見ないとイメージできないと思いますので、自動車ディーラー(車の販売)の事例を使いながら解説を進めていきます。

「契約」とは、法的な強制力のある権利及び義務を生じさせる複数の当事者間における取決めと定義されています(書面のみならず、口頭でも契約は成立します)。

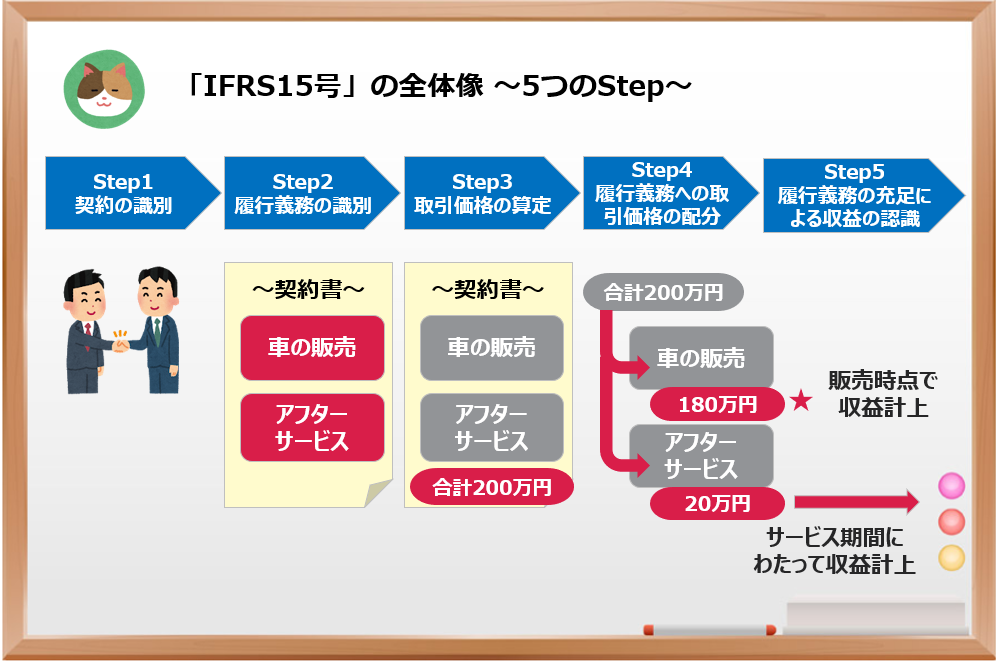

事例による解説(自動車ディーラーのケース)

- ディーラーがお客さんに2年間のアフターサービス込みで車を販売した

- 代金はアフターサービス込みで合計200万円であった

まずは「契約」を識別します。

ディーラーと顧客が締結するいわゆる「契約書」が「契約」として識別されます。このあとのStepはこの「契約書」を1つの単位として検討が進んでいきます。

次に「契約書」に含まれる「履行義務」を識別します。

今回の事例では、「契約書」に含まれている「車を引き渡すこと」「2年間アフターサービスを提供すること」という2つの履行義務(=お客さんとの約束)を識別します。

「履行義務」というややこしいのですが、「履行義務」とは、契約することによって生じるディーラーと「お客さんとの約束」のことです。この「約束」を果たすことにより、ディーラーはお客さんから代金をもらうことができます。

事例のように1つの契約で複数の履行義務が生じるようなケースはあまりないので、「1つの契約」=「1つの履行義務」となるケースが多いです。

次に「販売価格」を算定します。

今回の事例では、契約書に記載されている「販売価格」が該当します。「車の販売」と「アフターサービス」を合計200万円で販売しているので、200万円が「取引価格」として識別されます。この200万円が、最終的には売上の金額として計上されます。

今回の事例の「履行義務(=お客さんとの約束)」は、「車を引き渡すこと」「2年間アフターサービスを提供すること」の2つでした。また、「取引価格」は契約書に記載の販売価格「200万円」でした。

Step4ではこの200万円をそれぞれ「車を引き渡すこと」「2年間アフターサービスを提供すること」に配分をします。

今回の事例では前者に180万、後者に20万円を配分すると仮定します。

実務上はこの「配分」が難しいケースがありますが、ここでは全体像の理解のため細かい内容は割愛します。

ここでポイントとなるのは、「約束の性質によって果たされるタイミングが異なる」ということです。事例でいうと、「車を引き渡すこと」は引き渡したタイミング(一時点)で約束を果たす一方、「2年間アフターサービスを提供すること」は2年間をかけてジワジワと一定期間にわたり約束を果たしていくこととなります。

そのため、「車を引き渡すこと(180万円分)」は引き渡したタイミングで収益を計上することができます。一方で、「2年間アフターサービスを提供すること(20万円分)」は一定期間(2年間)にわたり収益を計上することとなります。

これが新収益基準(IFRS15号)の基本となる5つのステップという考え方です。細かい話を抜きにすると、この流れを正確に理解できれば新収益基準(IFRS15号)の全体像は理解できたことになります。

実務上の論点例

考え方は比較的簡単ですが、実際に実務で様々な取引にあてはめようとすると、契約の内容により様々な論点が生じてきます。以下では一例を記載していますが、事例をベースに今後詳細解説をしていきたいと思います。

Step1

- 口頭による契約のケース

- 複数の契約が一体として取引されているケース

Step2

- 代理人として履行義務を負っているケース

- 複数の履行義務が密接に関連しているケース

Step3

- リベートやキャッシュバックがあるケース(取引価格からの減額が必要となる)

Step4

- 取引価格の配分方法の判断が困難なケース

(上記のケースでは仮置きしていますが、実務上は「独立販売価格」というものをベースに配分を行います) - 値引きがあった場合の配分

Step5

- 「一時点」なのか「一定期間」なのか判断が困難なケース

- 「一時点」の場合、どのタイミングで収益を認識するか(出荷時点?着荷時点?等)の判断が困難なケース

なるほど。自社の取引にあてはめた場合に、どのような論点があるのか考えてみようと思います。

- 「新収益基準(IFRS15号)」は「契約」をベースとした収益認識に関する会計基準

- 「5つのステップ」を基本的な考え方としている

- 実務上は「5つのステップ」にあてはめる際に様々な論点が発生する

(個別論点ごとの記事もぜひご参照ください)

「新収益基準」という言葉を経理から聞くのですが、従来の会計基準となにが違うのでしょうか。