「FIRE」とは?

「FIRE(ファイア)」とは、「Financial Independent Retire Early」の略で、経済的自立によって早期リタイアすることをいいます。

昨今、アメリカを中心にブームとなった考え方で、自由な生き方をするための1つの目標として「FIRE」を目指す人が増えています。

少し抽象的でよくわからないですね。。

例えばですが、1億円の運用資産(預金、株式、債券等)を保有している場合、年率4%で運用したら1年間でいくらの運用収入(不労所得)なるでしょうか。

1億円×4% = 400万円でしょうか。

そのとおりです。もし年間支出を400万円未満で生活することができれば、不労所得だけで半永久的に元本を減らすことなく生活をすることができます。

ざっくりとしてイメージとしては、この「不労所得>年間支出」の状態を実現することが「FIREした状態」とご理解いただければOKです。

なるほど。このような状態を作ることができれば、働かなくても生きていけるということですね。

実際には税金が控除される点、ご留意ください。あくまで考え方の目安として捉えていただけますと幸いです。

そうですね。働かなくても生きていける状態のことを「経済的自立」といいます。この「経済的自立」を実現して、「早期リタイア」するというのが「FIRE」の考え方です。

また、「FIRE」を理解するために「4%ルール」という言葉も覚えておきましょう。

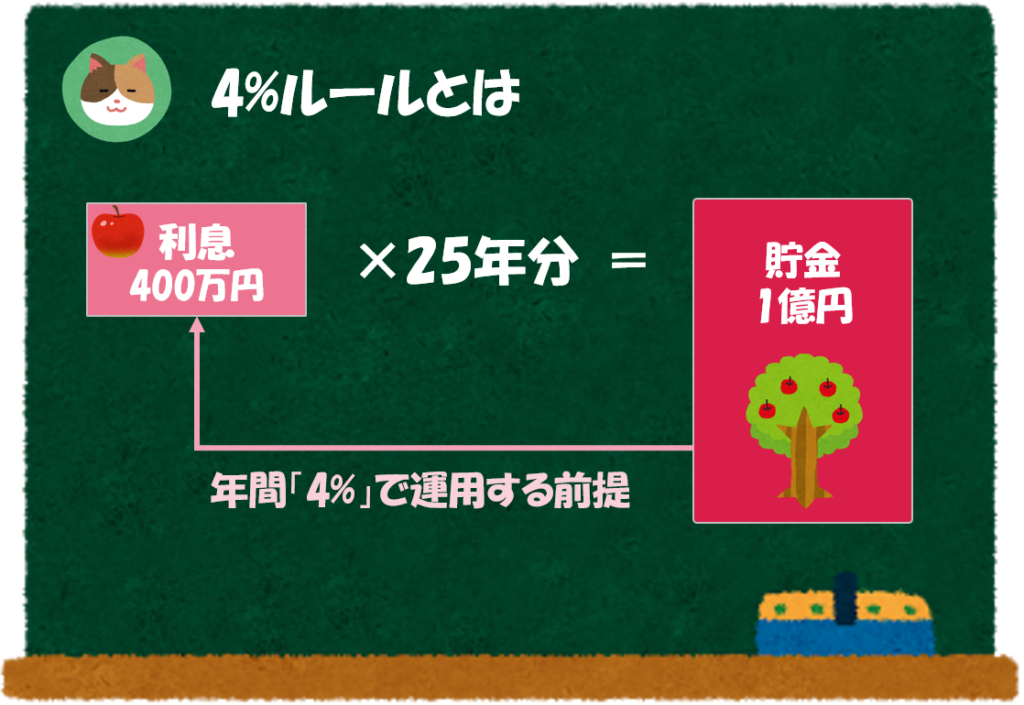

FIRE発祥のアメリカにおいて、「4%ルール」という考え方があります。「4%ルール」とは、FIREの実現のために「年間支出額」×25年分の貯金を準備し、それを4%ずつ毎年取り崩すことにより半永久的に生活ができるとする考え方です。

これは、安全に資産運用することによって4%程度の運用収入を得ることができるということを前提とした考え方で、アメリカ株式の年間成長率7%から、アメリカのインフレ率3%を差し引いたものです。

日本でも同様に4%の運用が安定的にできるのか?といった点に疑問はあるかもしれないですが、あくまでFIRE実現のための目安として捉えていただければと思います。

そうですね。ただ、過去の長期的な米国の株式市場のパフォーマンスを考えると非現実的な水準ではありません。

「4%」の運用が難しい場合には、「25年分」よりも多くの資金を用意することが必要になりますので、必要資金を計算する際に加味するようにしましょう。

「4%」で安定的に運用というのはなかなか難しそうな気もします。

「FIRE」のメリット・デメリット

メリット

- 働かないで生活するという選択肢を得ることができる

⇒言うまでもなく「FIRE」の醍醐味です。働きたければ働く、働きたくなければ働かない、という選択肢を得ることによって心理的な自由を得ることができます(自由過ぎても窮屈という意見もありますが、はたから見ると羨ましい限りです)。 - 時間・場所の制約のない生活を送ることができる

⇒①のメリットから派生するものですが、働かなくて良いということは通勤等を考えることもなく、時間・場所に制約のない生活を送ることができます。空いた時間を使って自分が本当にやりたいことにチャレンジすることができます。 - 人間関係のストレスから解放される

⇒これも①のメリットから派生するものですが、働くことによる人間関係のストレスに悩まされることもなくなります。好きな人と好きな仕事をする(そもそも仕事をしない)ことで生きていけるので、人間関係のストレスから解放されます。

良いことだらけですね。デメリットなんてあるのでしょうか。

実現するためには努力が必要ですが、「FIRE」を実現すると多くのメリットを得ることができます。考え方次第ではあるのですが、デメリットについても解説を進めていきます。

デメリット

「FIRE」に拘りすぎることでデメリットが生じる可能性があります。ただし、いずれのデメリットについても「過度に」FIREに拘ってしまった結果生じるものですので、考え方次第で解消することができます。

- 過度な節約により、FIRE達成までの期間を楽しむことができない

⇒旅行や自分に対する投資等、若いうちに使うべきような出費を抑えてしまうことで、FIRE達成までの期間を犠牲にしてしまう可能性があります。FIREを目指すがあまり、過度な節約をしてしまうと、将来のために「今」を犠牲にすることになりかねません。 - 決められた「年間支出額」の範囲でしか生活することができなくなる

⇒「FIRE」は、「年間支出額」を投資等の「不労所得」でカバーするという考え方が基本です。そのため、元本を取り崩さないように、事前に決められた「年間支出額」の範囲でしか生活をすることができなくなってしまい、窮屈な生活となってしまうリスクがあります。 - 想定外の支出への対応が困難となる

⇒理屈上は、想定収入と年間支出額を決めることで半永久的に生活が可能ですが、現実問題として、病気やけが等で想定外に多額の出費が生じる可能性があります。元本を取り崩したり、臨時でアルバイトをしたりといった形で出費を補うこともできますが、仕事を辞めてしまうことで想定外の出費に対応しづらくなるというデメリットがあります。

なるほど。過度に「FIRE」の考え方に拘るのではなく、もう少し柔軟に「FIRE」を捉えると、あまりデメリットにはならないかもしれないですね。

そうですね。昨今では「サイドFIRE」といったより柔軟な考え方も出てきているので、次の章で解説していきます。

「サイドFIRE」とは?

「サイドFIRE(ファイア)」とは、フルタイムで働くのではなく、パートタイムや自分のやりたい副業等で少しずつ得られる収入と「不労所得」を組み合わせて悠々自適な生活を送ることをいいます。

完全なる「FIRE」と違い一定の労働所得も入ることから、必要となる貯金額が少なくなり、達成のためのハードルが低くなります。また、一定の収入があることから「年間支出額」に縛られるようなことや、想定外の出費に対しても柔軟に対応することができます。

先ほどの例で言うと、投資による収入は300万円(7,500万円×4%)で、100万円はパートタイムで補いながら400万円の生活を送るといったイメージですね。

なるほど。労働収入の割合を少し増やすことで、さらにFIREのハードルを下げるといったこともできそうですね。

「FIRE」を実現するためには

最後に「FIRE」実現のための方法について解説をしていきます。

- 収入を増やすこと

- 支出を減らすこと

あたりまえじゃないですか。。

達成のためにはコツコツと努力することがどうしても必要になります。ただ「FIRE」の考え方からもわかるように「投資をすること」は1つのポイントです。

「収入を増やす」という点については、給与を増やすこと以外にも、余剰資金を投資へ振り分けることで収入をコツコツと増やすことができます。

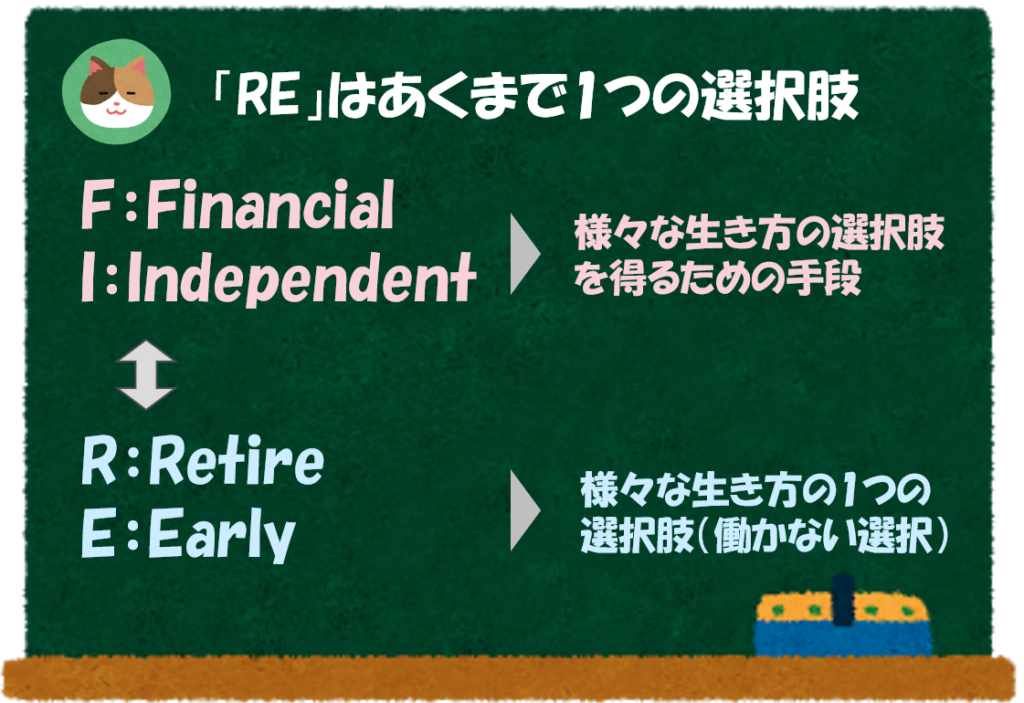

「FI」と「RE」を切り離して考える

最後に、個人的な考えを述べさせて頂くと「経済的自立(FI:Financial Independent)」に伴って、必ずしも「早期退職(RE:Retire Early)」をするということはなく、それぞれ切り離して捉えるべきではないかと私は考えています。

1億円の貯金が溜まっても働いた方が良いということでしょうか。

働いた方が良いというよりも「働いても良い」という表現が適切かもしれません。たとえば、お笑い芸人の「厚切りジェイソン」さんは、経済的自立を既に達成していると自身の著書でおっしゃっています。

そうなんですか。たしかに、それでもお笑い芸人としての仕事はしていますね。

そうですね。ジェイソンさんは、お笑い芸人以外のビジネスにも携わっていて、「FI」達成後も精力的に働かれています。

個人的に強調しておきたいのは、「経済的自立」は、様々な生き方の選択肢を得るための手段であり、「早期退職」は様々な生き方の選択肢の1つでしかないのではという点です。

楽しい仕事であれば、お金に関わらず続けていきたいですし「早期退職」はあくまで1つの選択肢ということですね。

収入を増やす、支出を減らすといった話については、以下の「お金の大学」という書籍が参考になります。

今回は「FIRE(ファイア)」という考え方について解説を進めていきます。