「iDeCo」は、節税をしながら貯金をすることのできる非常に便利な制度です(個人的には利用していないのですが、理由は後述します)。しっかりと理解を進めていきましょう。

「iDeCo」とは

「iDeCo」とは、個人型確定拠出年金のことで、自分で作る年金制度のことをいいます。加入すると、毎月一定の金額を積み立て(金融商品を購入)、60歳以降に年金または一時金を受け取ることのできる制度です。「NISA」と違い、いつでも引き出せるのではなく、60歳以降まで引き出せないという点が大きな特徴です。

また、職業によって拠出できる限度額が異なります。「iDeCo」は主に、会社員と比べて年金の保証が手薄となる個人事業主に向けた制度のため、個人事業主が一番多く拠出することが可能(6.8万円/月)です。

具体的な拠出可能額等は、以下のページもあわせてご参照ください。

なるほど。非常に便利な制度のようですが、「NISA」のように強くはおススメしないのでしょうか。

「iDeCo」も非常に便利な制度であることには間違いないのですが、メリット、デメリットを整理したうえで、利用するかを決める必要があります。

「iDeCo」のメリット

まず、「iDeCo」のメリットですが、とにかく節税をしながら貯金ができるという点に尽きます。

「iDeCo」では以下の点で税務メリット(節税効果)があります。

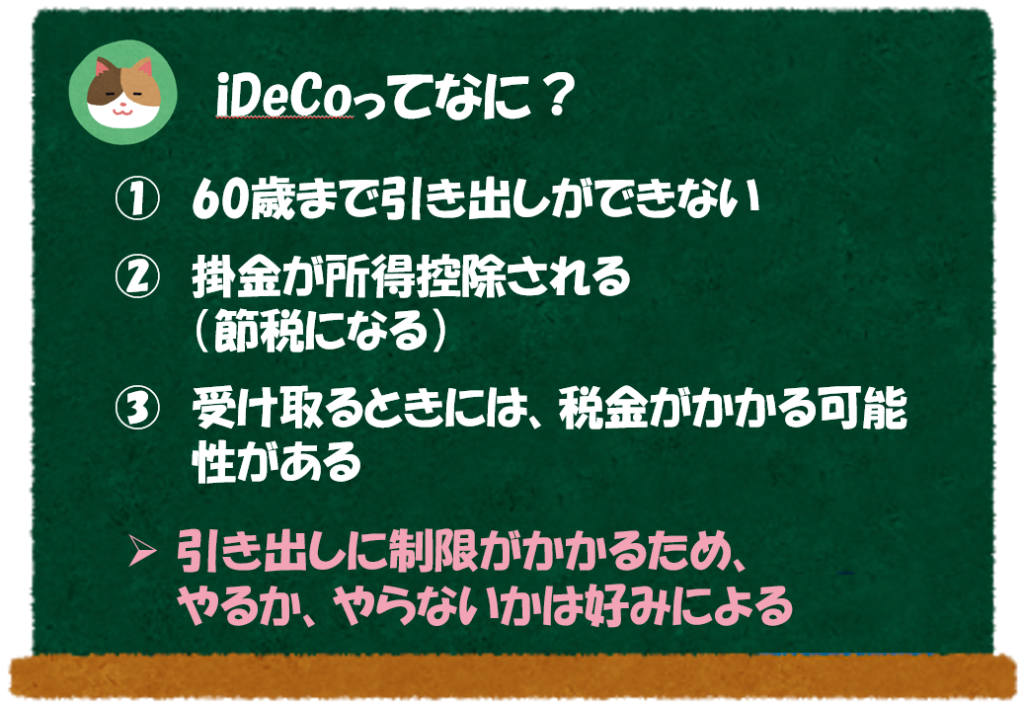

- 積み立てた金額が「所得控除」の対象となる

- 運用益(投資信託の評価益や利息等)が「非課税」となる

- 60歳以降に受け取り時に「公的年金等控除」「退職所得控除」の対象となる

「iDeCo」=「すべて非課税」といった理解をされている方がいますが、これは誤りです。積み立てた金額を受け取るときには所得として課税される点は留意が必要です。ただし、「公的年金等控除」や「退職所得控除」を利用することにより税額はかなり抑えられるので、結果として納税不要となることもあります。

さまざまな税務メリットを受けることができるんですね。

「iDeCo」のデメリット

「iDeCo」は非常にお得な制度のようですが、デメリットはあるのでしょうか。

以下の2点が「iDeCo」のデメリットです。

- 60歳まで引き出しができない

- 国が指定した投資商品(定期預金、投資信託等)にしか投資ができない

各人の好みによるのですが、60歳まで引き出せないという点があまり好きではないため、個人的には「iDeCo」はやっておりません。その分、手元に資金を残して、投資に回したいというのもありますし、老後資金は「iDeCo」以外でも形成することができるためです(会社員であれば、「厚生年金」がありますし、自分で貯金をすることでも老後資金の形成は可能です)。

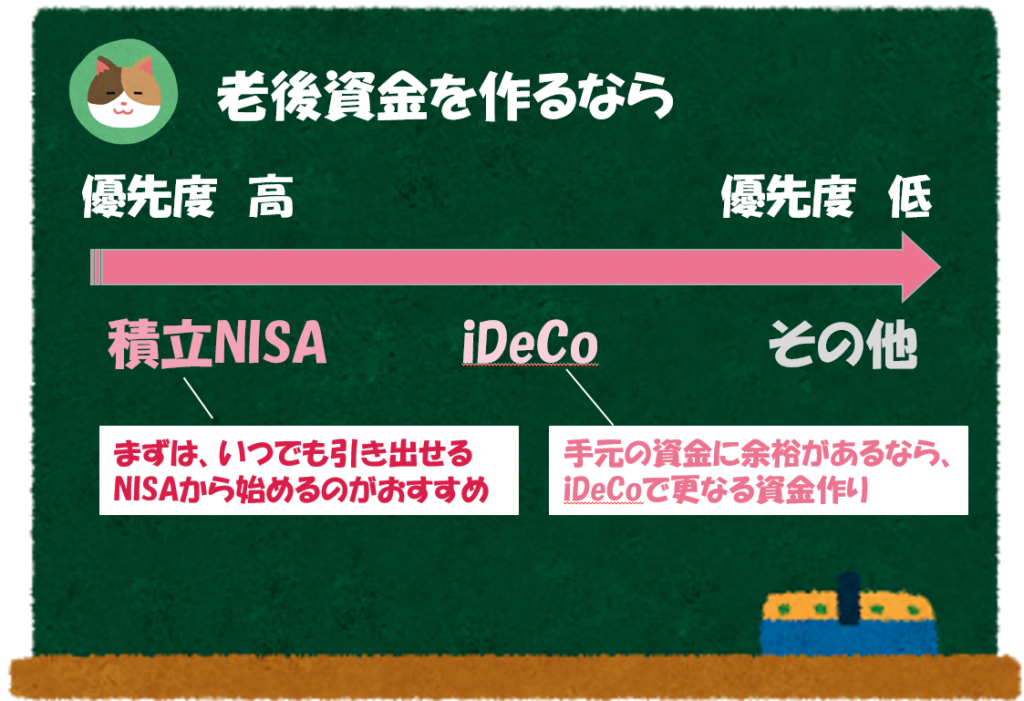

個人の考え方によりますが、「老後資金を確保する」という目的であれば、以下の優先順位で、まずは「積立NISA」、余裕があれば「iDeCo」、さらに余裕があればその他の商品で貯金を進めるのが良いかと個人的には思います。

手元の資金に余裕があるのであれば、節税の観点から「iDeCo」をフル活用するのが良いと思います。また、手元資金に余裕はないけれど、どうしても老後が心配という方も「iDeCo」 を利用すると良いと思います。

なるほど。私は自分で運用するのではなく、コツコツ貯金をしたいので、「iDeCo」が向いているかもしれません。

そうですね。掛金分が所得控除になるというのは、とてもお得なので、各自の状況に合わせてうまく利用することが重要です。

「iDeCo」とは、individual-type Defined Contribution pension planの略のことです。なお、一般的に「DC」というと、Defined Contribution Planの略で「確定拠出年金」のことを意味します。

個人で作る自分年金なので、Individual DC ⇒ さらに呼びやすい「iDeCo(イデコ)」という名前が付けられました。

友人が「iDeCo(イデコ)」というものを使って貯金をしていると聞いたことがあるのですが、「iDeCo」とはなんでしょうか。