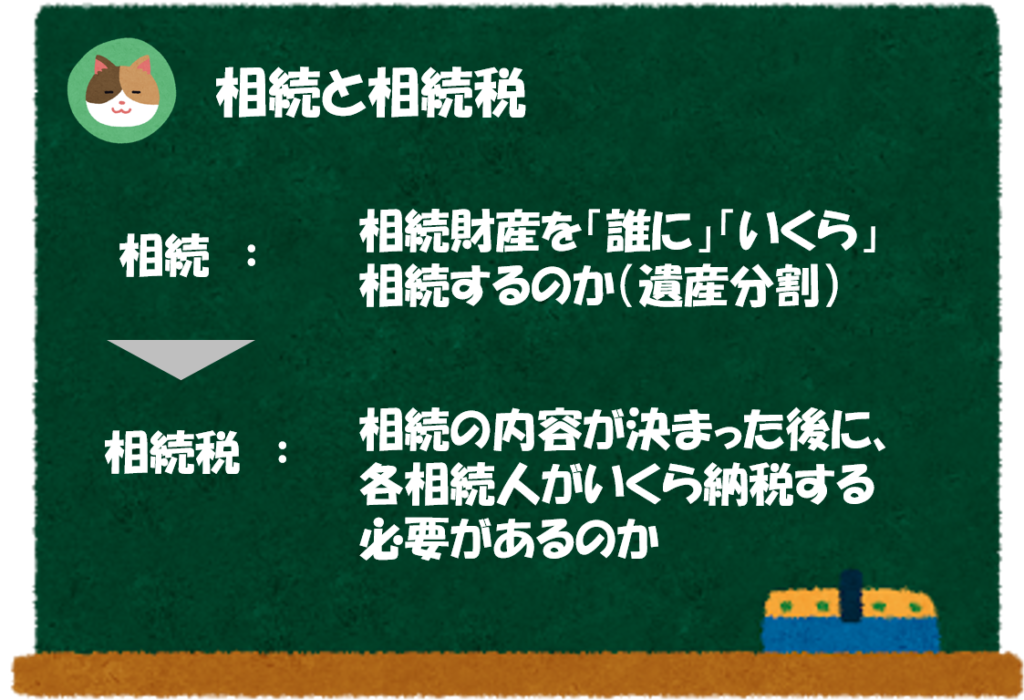

「相続」というと遺産争いのような、なんだかドロドロしたことをイメージしてしまいます。

そうですね。「相続」自体は法的に様々な論点があり、場合によっては争いにつながってしまうのですが、「相続税」は、ルールに従って淡々と課税されるようなイメージです。

「相続」と「相続税」は少し切り離して論点を整理すると理解が進みやすいと思います。今回は「相続税」の話です。

なるほど「相続」と「相続税」の話は、頭を切り替えて理解したほうが良いんですね。

相続税とは

「相続税」とは、故人が所有していた財産を配偶者や子供などが受け継いだ時(相続をしたとき)に課される税金のことをいいます。

国に納める税金(国税)で、「富の再分配」を目的としています。

なお、実際に相続税の課税対象となるケースは相続全体の1割未満となっており、いわゆるお金持ちに課される税金をイメージされる方も多いかと思います(なぜ課税対象者が少ないのかについては「計算方法」のところで解説します)。

「富の再分配」という点は「相続税」の1つのポイントですね。

少しややこしい表現ですが、要は「格差の是正」ということでしょうか。

そのとおりです。もし相続税がないと、お金持ちの家系はずっとお金持ちのまま、貧しい家系はずっと貧しいままという状態を放置することになってしまいます。

そこで、お金持ちの家系には「相続税」を課すことによって、少しでも格差を是正するというのが相続税の趣旨です。

相続税の計算の流れ

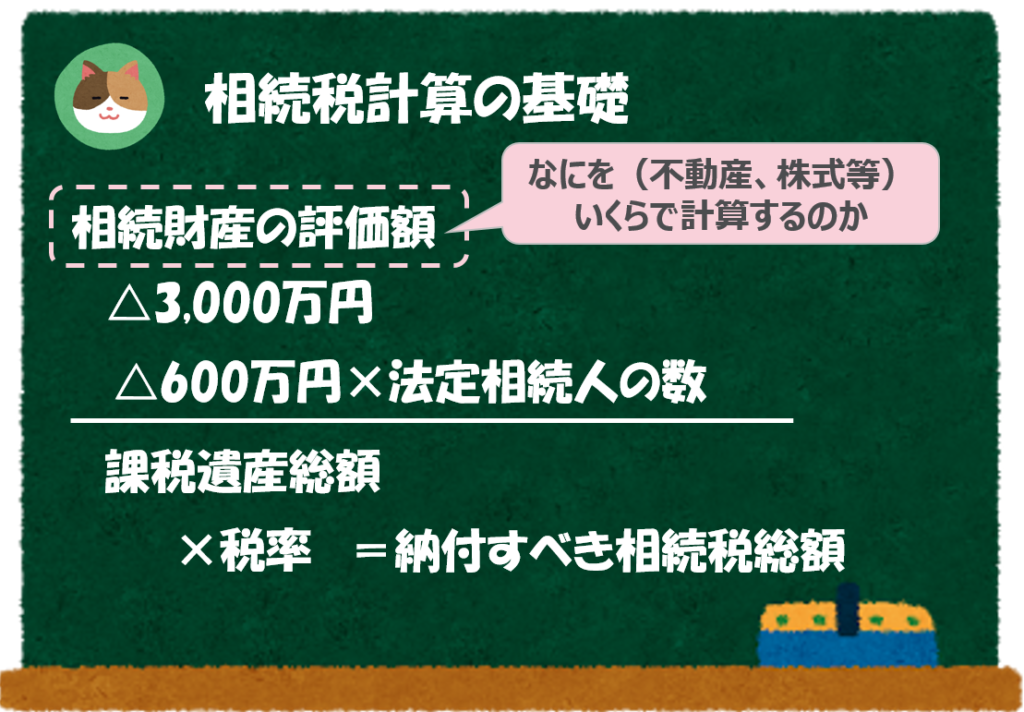

それでは「相続税」の計算の流れについて見ていきましょう。

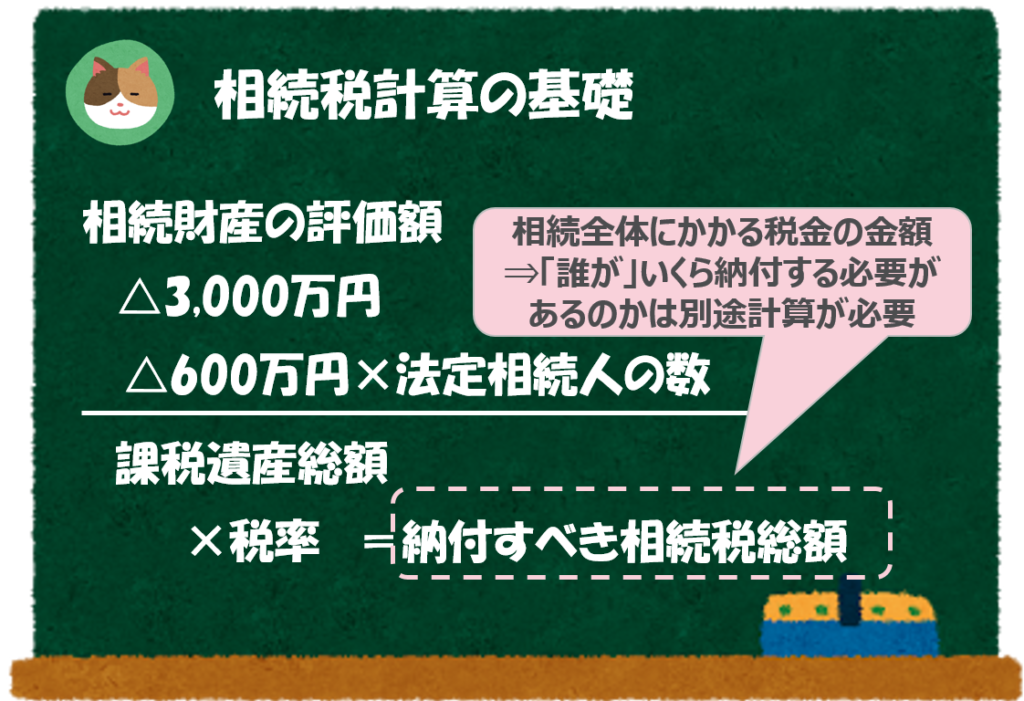

以下の図は「相続税」の計算の大きな流れを記載したものですが、まず最初のステップとして「相続財産がいくらあるか」を評価するところから始まります。

相続財産の評価

たとえば、不動産であればその鑑定額であったり、株式であればその時の相場などをもって評価するのでしょうか。

基本的な考え方としてはそれでOKです。細かい論点はたくさんあるのですが、詳細な内容は別途解説予定です。

例えば生命保険に関する非課税枠、小規模宅地等の特例等があり、正確な財産評価を理解するのは少しややこしいです。

なるほど。様々な特例を駆使すると「相続税対策」なんかもできそうですね。

そうですね。「相続税対策」については、最後の章で少し触れていきます。

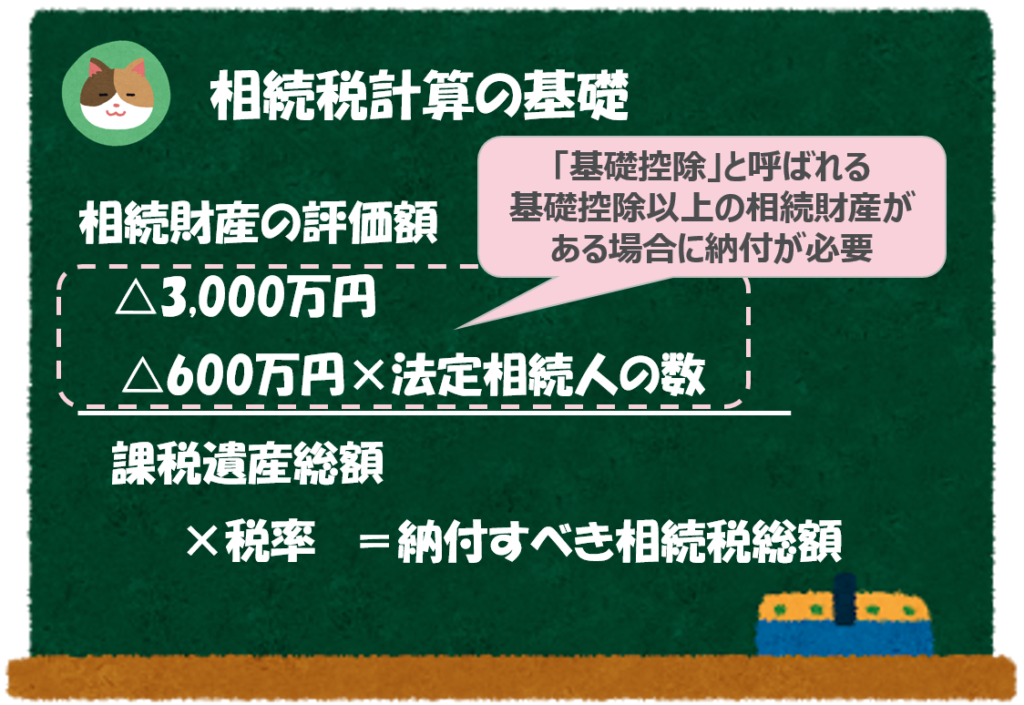

基礎控除額の算定

次に「基礎控除額」という考え方があり、以下の式で計算されます。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

3,000万円!? 結構な金額が控除されるんですね。

そうなんです。この「基礎控除」の金額が大きいため、実際に相続税を納付する必要があるケースは1割未満しかなく、ある程度のお金持ち層が対象となる制度となっています。

なお、平成27年に「基礎控除額」の金額が引き下げられ、対象となる人が増えています(従来は約4%であったのが、約8%程度にあがっています)。

従来は「5,000万円+1,000万円×法定相続人」だったものが、「3,000万円+600万円×法定相続人」と、改正により大幅な引き下げとなりました。

なるほど。目的が「冨の再分配」ということなので、相続財産が多額の場合のみ課税対象になるんですね。

税額の算定

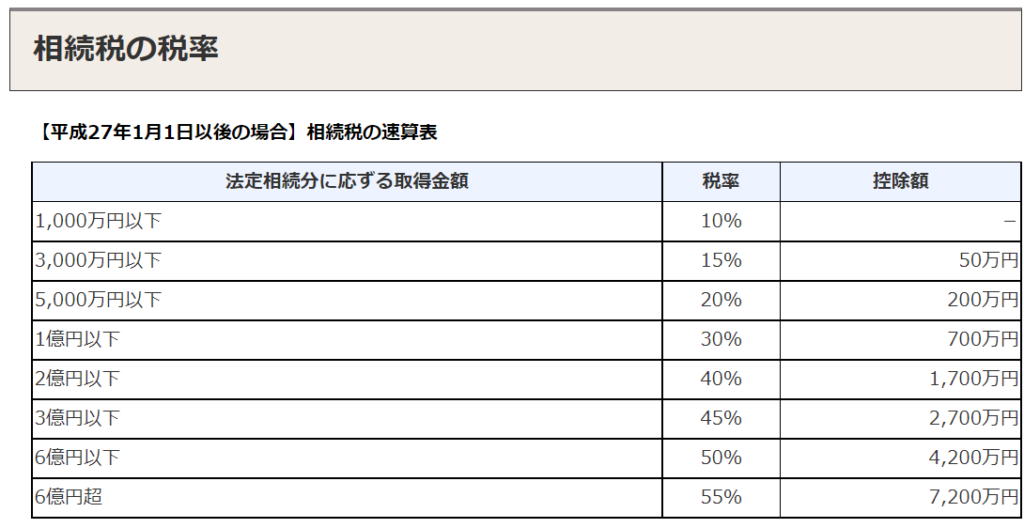

そうですね。さらに言うと、財産額が大きくなればなるほど、税率が高くなるという「累進課税」の仕組みになっており、富の再分配を意識した制度になっています。以下の表は具体的な税率の速算表です。

国税庁HP No.4155 相続税の税率より

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

私には縁のない世界ですが、6億円超の財産がある場合、55%も税金が取れらてしまうんですね、、

そうですね。そのため、お金持ちの家系では「相続税対策」をするべく、各種対策を行っていることが多いです(次の章で解説します)。

なお、ここまでの計算で「相続全体」としての相続税の金額が求められます。

この後に相続人ごとに「誰が」「いくら」納付するかを計算することになりますが、今回は割愛します(基本的には相続財産の割合に応じて配分をするイメージです)。

相続税対策

「相続税対策」という言葉をテレビなんかで耳にすることがあるのですが、どのような対策があるのでしょうか。

「富の再分配」という観点からは、あまり節税指南のようなことはしづらい部分もあるのですが、納める側からすると少しでも節税したいというのは当然の気持ちだと思います。

ここからは「相続税対策」について少しだけご紹介します。

計算の仕組み上あたりまえなのですが、「相続税対策」の方法は大きく以下の2点です。

- 相続財産の金額を減らす

- 控除額を増やす

それぞれ具体的な事例を以下で解説していきます(代表的なものを解説します)。

相続財産の評価額を減らす

まず、財産を減らすという方ですが、1番分かりやすいのは「お金を使ってしまうこと」です。笑

例えば、海外旅行に行く等、楽しいことに使ってしまうことで、相続の対象となる財産が減るので節税対策となります。個人的にはこれが一番良いと思っています。

それはそうですけど、、なにか裏技のようなものはないのでしょうか。

1番有名なのは「生前贈与」を行うことですね。相続ではなく、「贈与」という形で親族等に財産を移すことによって、相続財産を減らすことができます。

受贈者1人あたり110万円/年間の金額を非課税で贈与することができます。

「贈与」とは、自分の財産を無償で相手方に与えることをいいます。

「贈与」の場合であっても「贈与税」が課されるのですが、一定金額(受贈者1人当たり110万円/年)については、非課税とされています。そのため、この非課税枠の範囲内で贈与をすることで、税金がかからずに相続財産を減らすことが可能です。

ただし、相続する3年以内の贈与については、相続財産に含めることとされており、贈与のタイミングについては留意が必要です(早めの対策が必要です)。

なるほど。相続税がかかる可能性があるのであれば、早めに対策を行っておくことが重要なんですね。

控除額を増やす

例えば、生命保険については、非課税限度額等が認められているので、これを利用することで相続財産を減らすことが可能です。

また、あまり容易にできることではないですが、養子縁組を利用して「法定相続人」を増やす(基礎控除額を増やす)といったことも考えられます。

個人が入っていた生命保険の保険金は相続財産に含められますが、以下の金額を控除することが可能です。

非課税限度額 = 500万円×法定相続人の数

なお、法定相続人とは、民法で定められた相続人のことで、いわゆる親族(配偶者、子供、親、兄弟)のことです。

なるほど。生命保険の非課税制度は簡単に利用できそうですね。

他にも使える制度はあるのですが、別途解説をしようと思います。今回は概要ということでここまでです。

今回は「相続税」の基礎について、解説を進めていきます。