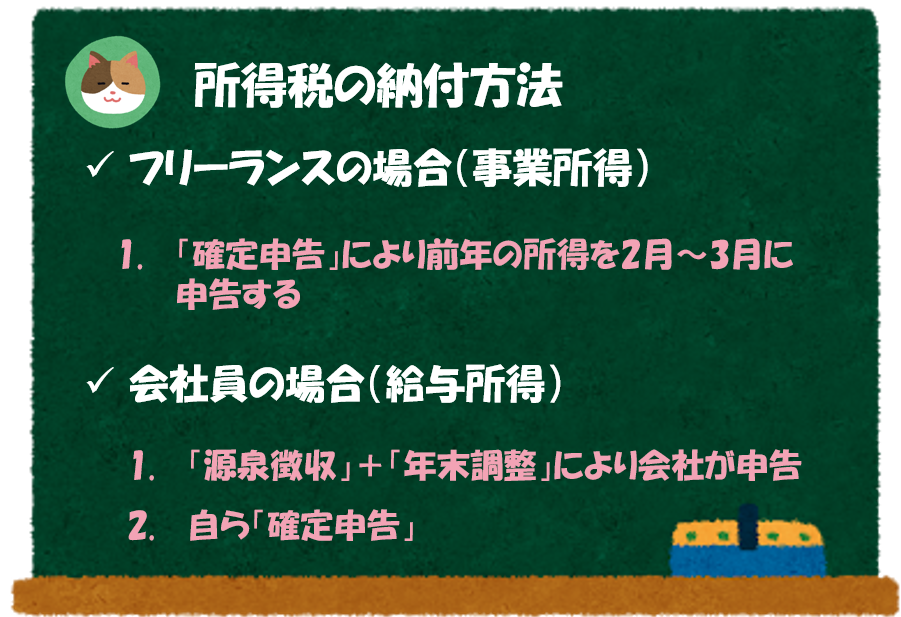

会社員でも「節税」が可能

会社員の場合は、会社が所得税の申告をしてくれるので、「節税」はできないのではないでしょうか。

そうですね。基本的には、会社が「年末調整」を行ってくれるので「確定申告」は不要です。ただし、会社にお任せするのではなく、自ら「確定申告」をすることで節税することが可能です。

手続がめんどくさそうですね。。「確定申告」すると、どれくらいの節税ができるのでしょうか。あまり効果がないのであれば、やはりめんどくさいです。

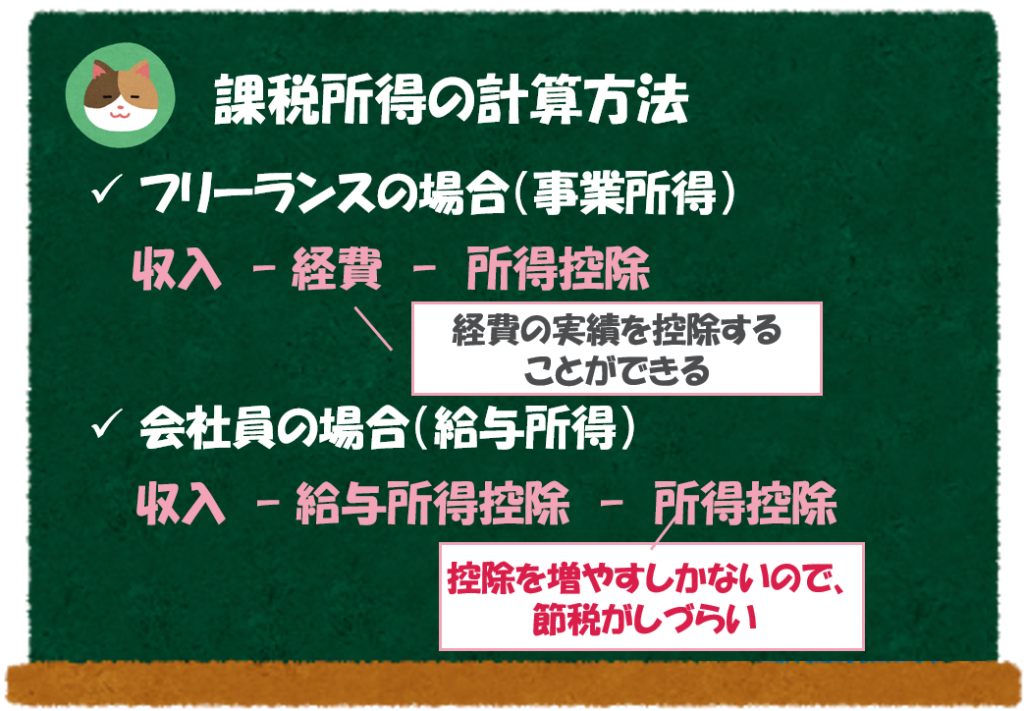

たしかに、会社員の場合には「経費」が使えないので、節税の手段は限られています(経費ではなく「控除」をうまく利用する必要があります)。

ただし、住宅の購入や出産などの大きな出費があった場合には「確定申告」によって数十万~数百万円の節税をすることも可能ですので、ぜひ知っておいていただきたいです。

そんなに節税できるんですか。それならやってみようと思います。

1つずつ説明を進めていきますが、圧倒的に効果があるのが「住宅ローン控除」です。これを利用すると数百万円のレベルでの節税が可能です。

住宅ローン控除

まずは「住宅ローン控除」です。圧倒的な節税効果がありますので、しっかりとおさえておきましょう。

「住宅ローン控除」は、住宅ローンの残高に応じて、所得税の支払いを減額できる制度のことをいいます。

「住宅ローン控除」では、住宅ローンの残高×1%を税額から控除することができます。たとえば、2,000万円のローンが残っている方は、20万円(2,000万円×1%)が控除の対象です。ただし、限度額がある点は留意が必要です。4,000万円以上のローンがある場合は、40万円が限度額となります。また、控除できる期間は約10年(※)です。

現在(2021年5月時点)は、低金利時代ということもあり、金利の支払いよりも住宅ローン控除の金額が大きくなるケースも出てきています。たとえば、住宅ローンの金利が0.5%、ローン残高が2,000万円の場合、利息の支払いが年間10万円(2,000万円×0.5%)に対して、住宅ローン控除の金額が年間20万円(2,000万円×1%)となるので、毎年10万円得することになります。

また、所得税から控除しきれなかった金額は、住民税から控除されることになります。

直近では控除期間が「13年」となる特例を期間限定で利用できますので、最新の条文改正を確認するようにしましょう。また、来年からは控除率が「0.7%」になるといった方針も将来的に検討されているため、国税庁のHPで最新状況を確認する必要があります。

国税庁HP:マイホームの取得や増改築などしたときhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/shoto303.htm

10年だと400万円ですか、、これは忘れずに申請しないといけないですね。

税務観点からは圧倒的な節税効果がありますが、一方で、住宅ローンを組むということは「借金をする」ということでもあります。

借金をする場合には、利息の支払いが生じますので、メリット、デメリットを整理のうえ、計画的にご利用ください。

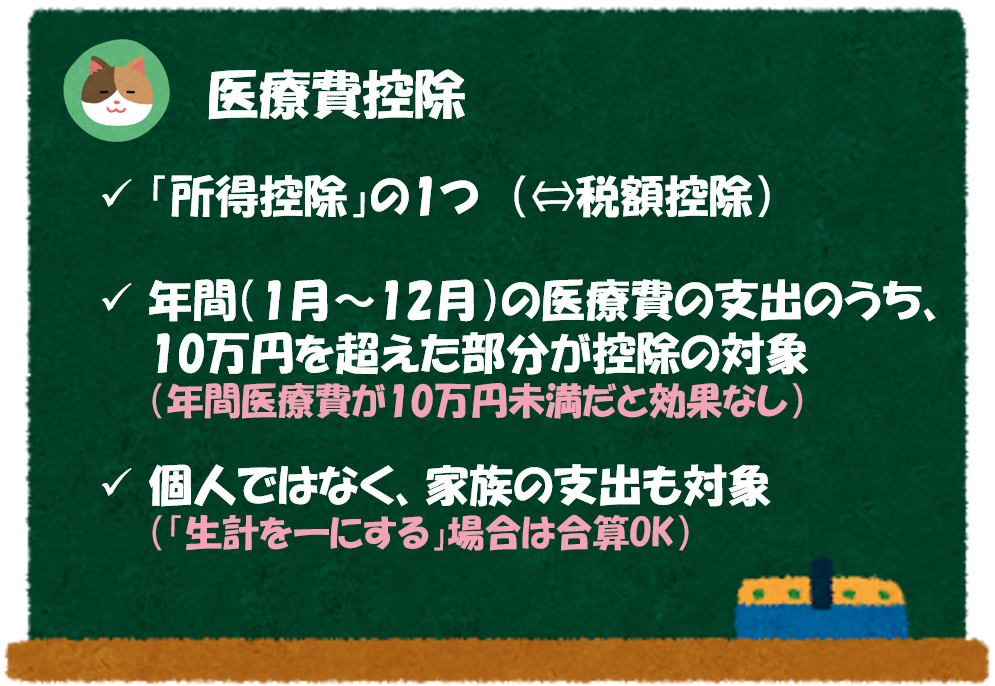

医療費控除

次に「医療費控除」です。これは、出産や手術などによって多額の医療費が発生した際に、税金を減額することのできる非常に便利な制度です

「医療費控除」とは、医療費を年間10万円以上(※)支払った場合に、その年の税額が減額される制度のことをいいます。なお、「医療費控除」は「所得控除」の1つです。

「医療費控除」を適用するためには、以下の要件を満たした医療費の合計金額を「確定申告」で申告する必要があります。

- 申告対象年度の1月1日から12月31日までに支払った医療費であること

- 自分及び「生計をともにする」親族のために支払った医療費であること

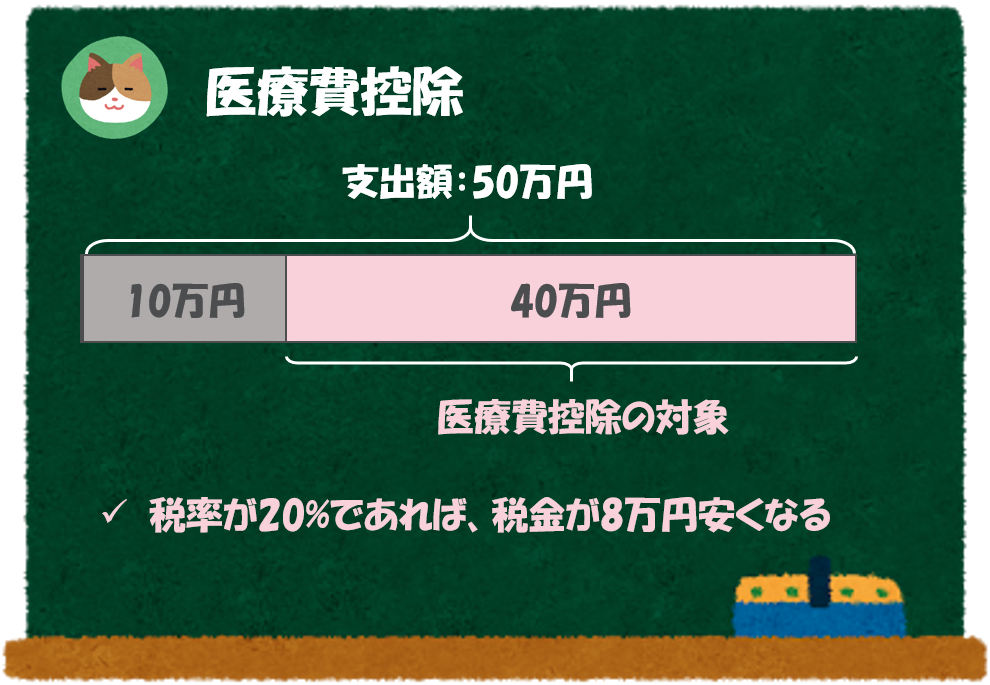

「医療費控除」では、年間の支出額のうち、10万円を超える部分が「所得控除」の対象となります。そのため、年間の医療費に関する支出額が10万円未満の場合には、「医療費控除」は適用できません。また、「所得控除」の1つのため、税率がかかった後の金額が税金からマイナスできる金額となります(「所得控除」については、次の章で解説をしています)。

たとえば、年間の支出額が50万円、税率が20%の場合には、(50万円-10万円)×20% = 8万円が所得税のマイナスとなります。

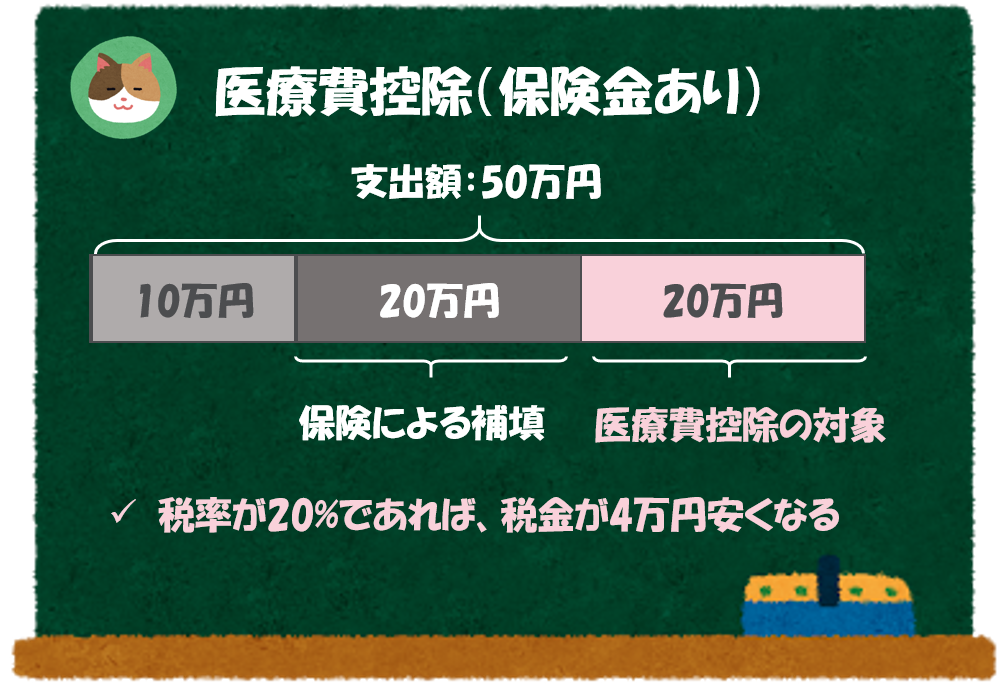

なお、支出額のうち、保険金等で補填される部分がある場合には、その金額は「医療費控除」の対象から除く必要があります。先ほどの例で20万円が保険の対象となっていた場合、(50万円-10万円-20万円)×20% = 4万円が所得税のマイナスとなります。

「住宅ローン控除」に比べると、金額は小さいですが、数万円の節税ができるのは非常にありがたいですね。

ふるさと納税

「ふるさと納税」は「節税」ではないのですが、税金の仕組みを使ったお得な制度として外せない内容になりますので、最後に紹介させていただきます。

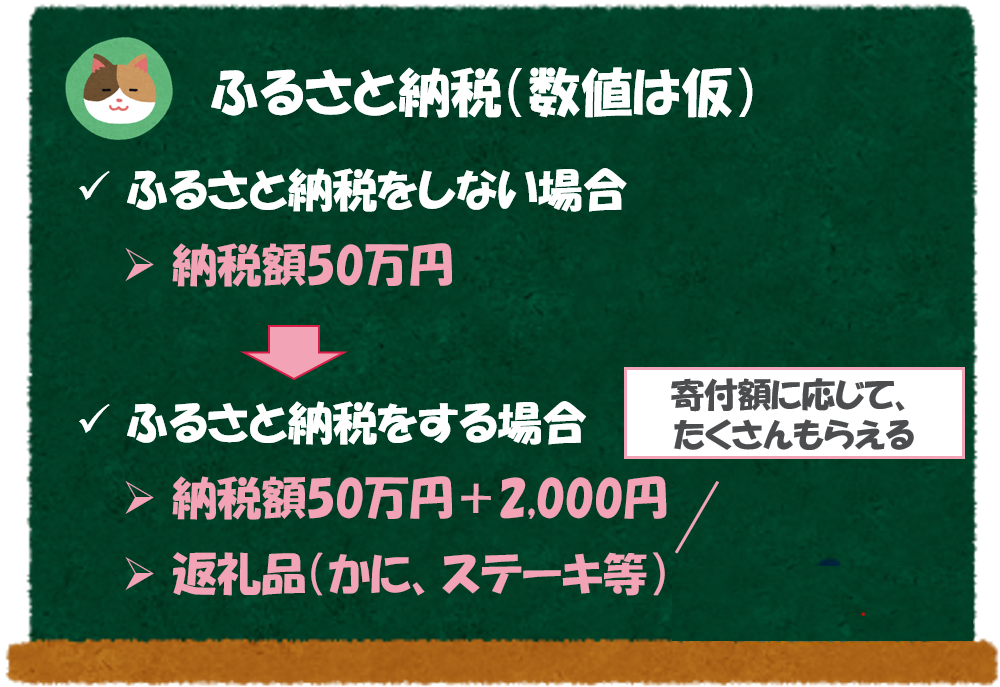

「ふるさと納税」というのは、実質負担2,000円で好きな自治体に寄付をすることができる制度のことです。たとえば、横浜在住の方であっても、北海道や鹿児島の地区町村に寄付をすることができます。寄付をすることにより、寄付金額に応じた様々な返礼品をもらうことができます。

「寄付」をしてしまうと、お金は減ってしまうんじゃないんですか?

「寄付」という形で各自治体にまずはお金を支払うことになるのですが、後々税金がキャッシュバックのような形で戻ってくるので、実質負担が2,000円になります。

たとえば、年間10万円を寄付した場合には、後々税金が9.8万円分安くなります。そのため、実質負担が2,000円のみとなるわけです。20万円を寄付した場合には、後々税金が19.8万円分安くなるので、実質負担は2,000円のみです。

なるほど。早速、北海道のカニを申し込んでみました。

「ふるさと納税」は、納税者の特権ですので、忘れずに申し込みましょう。

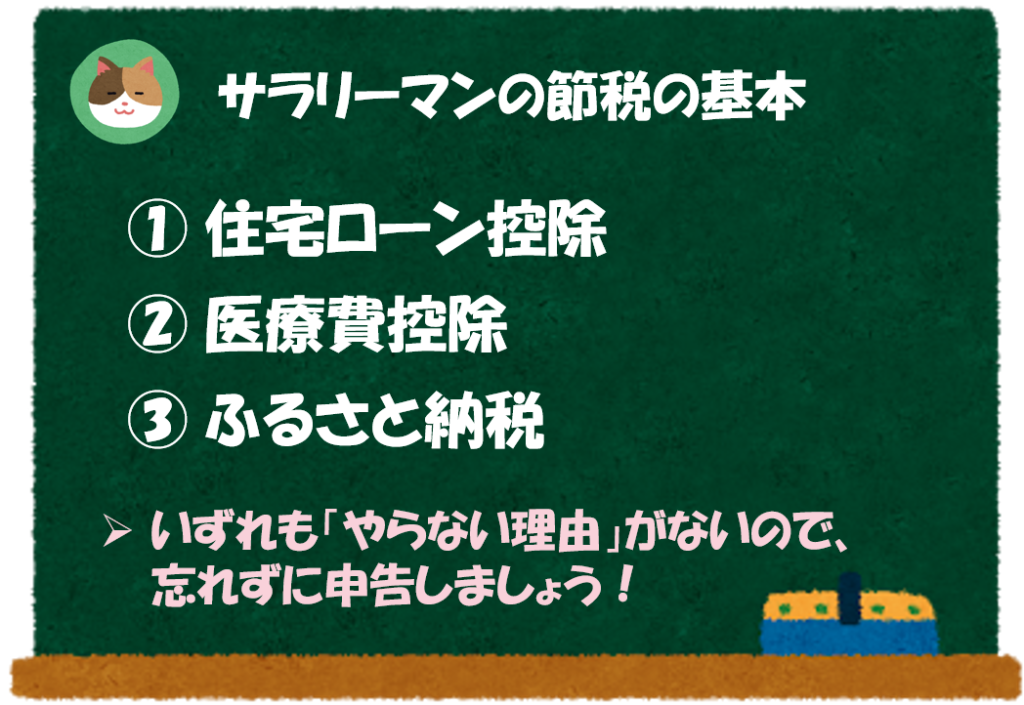

- 「住宅ローン控除」は、合計で400万円以上も節税できるありがたい制度

- 「医療費控除」は、手術や出産等で医療費が多額となった場合に節税できる制度

- 「ふるさと納税」は、節税ではないが、税金の仕組みを使ったお得な制度

今回は、会社員でもできる節税に関する3つの基礎知識について解説を進めていきます。