【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

Contents

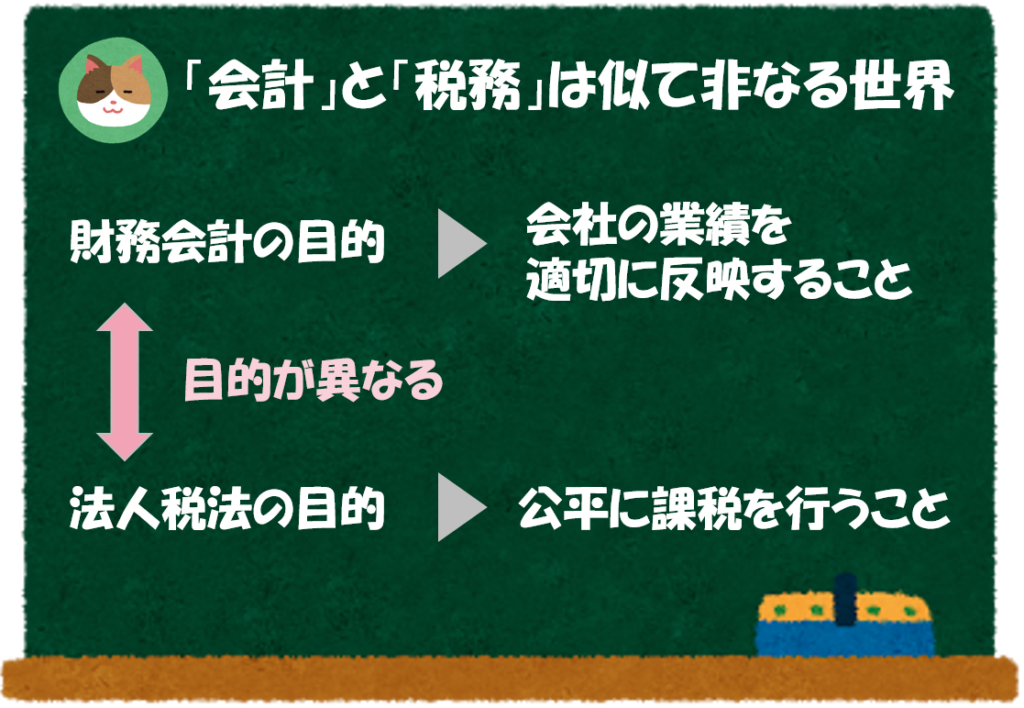

会計と税務は似て非なる世界

まずは、基礎知識として「会計」と「税務」では考え方が少し異なるというポイントからおさえていきましょう。

「会計」と「税務」は、以下のとおり、それぞれ目的が異なります。

- 会計:財務会計の目的

⇒会社の業績を適切に決算書(BS、PL等)に反映すること - 税務:法人税法の目的

⇒公平に法人税の課税を行うこと

そのため、会計と税務ではそれぞれ「利益」の考え方も異なります(後述)。

なるほど。それぞれ目的が異なるというのは理解しましたが、具体的にどのような点が異なるのでしょうか。

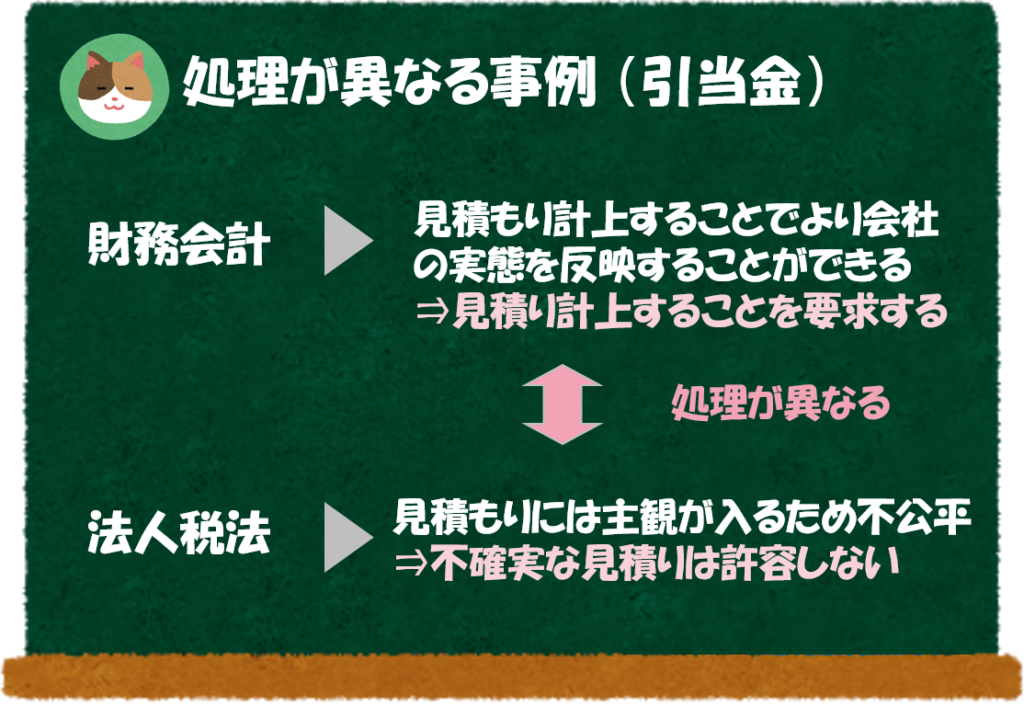

例えば、引当金の計上について、会計と税務で考え方が異なります。

会計と税務では「引当金」の見積もり計上に対する考え方、取り扱いが異なります。

- 財務会計の観点

⇒見積り計上によって、より会社の業績を決算書に適切に反映することができる

⇒そのため、見積もり計上することを要求している - 法人税法の観点

⇒見積り計上には「主観」が入ってしまうため、不公平となる可能性がある

⇒そのため、税法上、不確実な見積り計上については許容しない

なるほど。会計上は費用として計上したものの、税務上は許容されないようなものもあるんですね。

そうですね。税務上は「公平に課税すること」を目的としているため、特に費用処理に関しては保守的に処理することを求めています(会計上はOKだけど、税務上はNG(否認)といったケースが多くあります)。

税率差異(タックスプルーフ)とは?

それでは、本題の「税率差異」の解説に入っていきます。

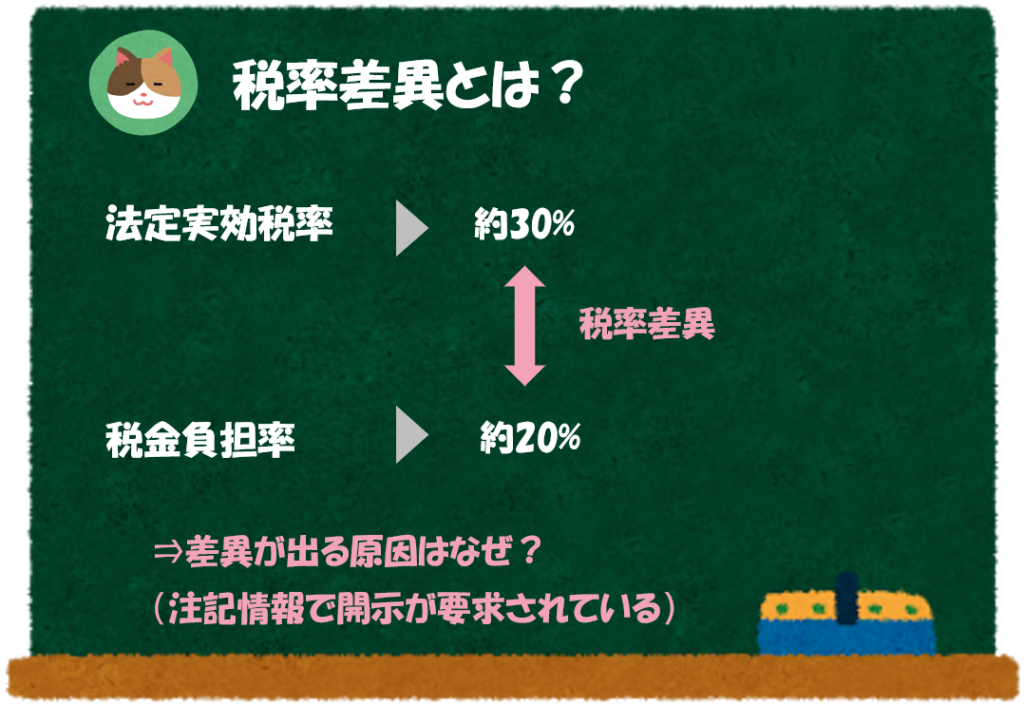

「税率差異」とは、①法定実効税率と②損益計算書上における税金負担率の差異のことをいいます。

①法定実効税率とは、文字通り法律によって定められている税率のことで、法人税、住民税、事業税などを加味した総合的な税率のことをいいます(≒30%程度です)。

②損益計算書上(PL)における税金負担率とは、PLにおける「税金等調整前利益(税前利益)」と「税金費用」の割合から算出される税率のことをいいます(会社によって税率は異なります)。

すいません。ややこしくてよく分からないです。。

ですよね。1つ1つ順を追って見ていきましょう。まずは、①法定実効税率から解説を進めていきます。

法定実効税率

法定実効税率とは、文字通り法律によって定められている税率のことで、法人税、住民税、事業税などを総合的に加味した税率のことをいいます(≒30%程度です)。

なお、法人税の割合が一番大きく、法人税の税率はおよそ約23%程度です。

なんとなくわかりましたが、法人税率が約23%なのに、似たような言葉の「法定実効税率」は約30%なんですね。少し混乱してきました。。

法定実効税率は、法人税だけでなく、住民税や事業税も含めた税率というのがポイントです。

住民税や事業税(の一部)は、法人税と同様に利益に比例して支払額が大きくなる税金でして、法定実効税率にはこれらの税率も加味されています。

法定実効税率の具体的な計算式は以下の通りですが、あまり覚える必要はないかと思います(各種税金の総合的な税率であることが理解できればOKです)。

法定実効税率=(法人税率×(1+地方法人税率+住民税率)÷(1+事業税率)

なるほど。法人税以外にも利益に連動する税金があるのですね。

法律で定められているということなので、法定実効税率が会社ごとに異なるということはないのでしょうか。

厳密にいうと、地方税が含まれるので、地域によっては差が出るのですが、基本的には個社ごとの事情で税率が変わることはないです。

一方、②損益計算書上(PL)における税金負担率ですが、こちらは会社の事情によって税率が変わってくる部分です。

税金負担率

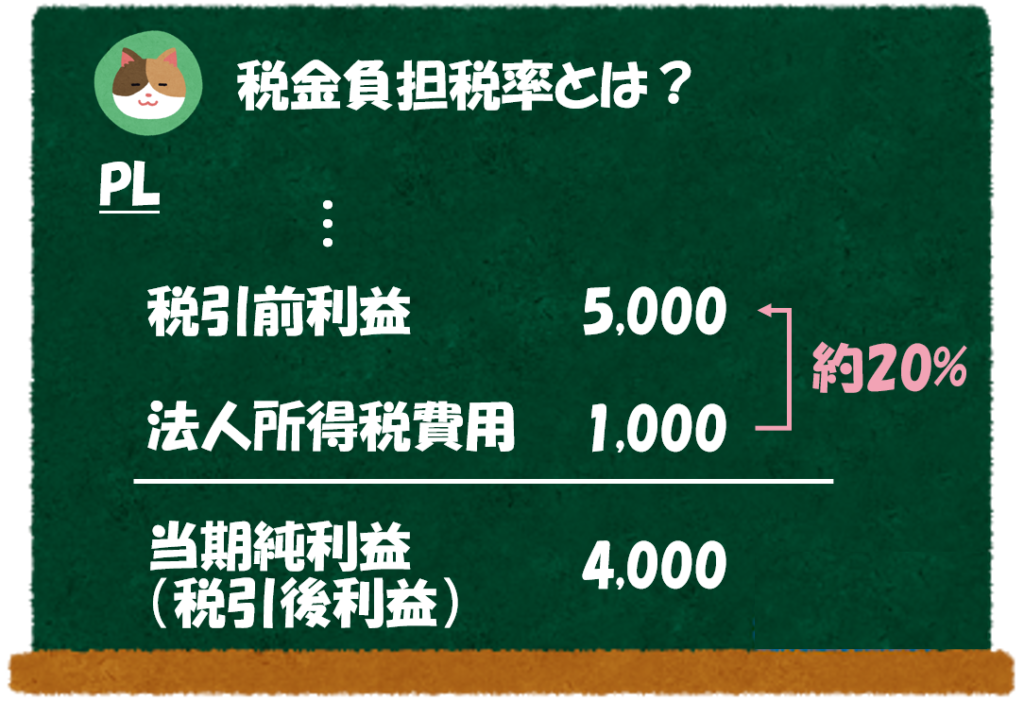

損益計算書上(PL)における税金負担率とは、PLにおける「税金等調整前利益(税前利益)」と「税金費用」の割合から算出される税率のことをいいます(会社によって税率は異なります)。

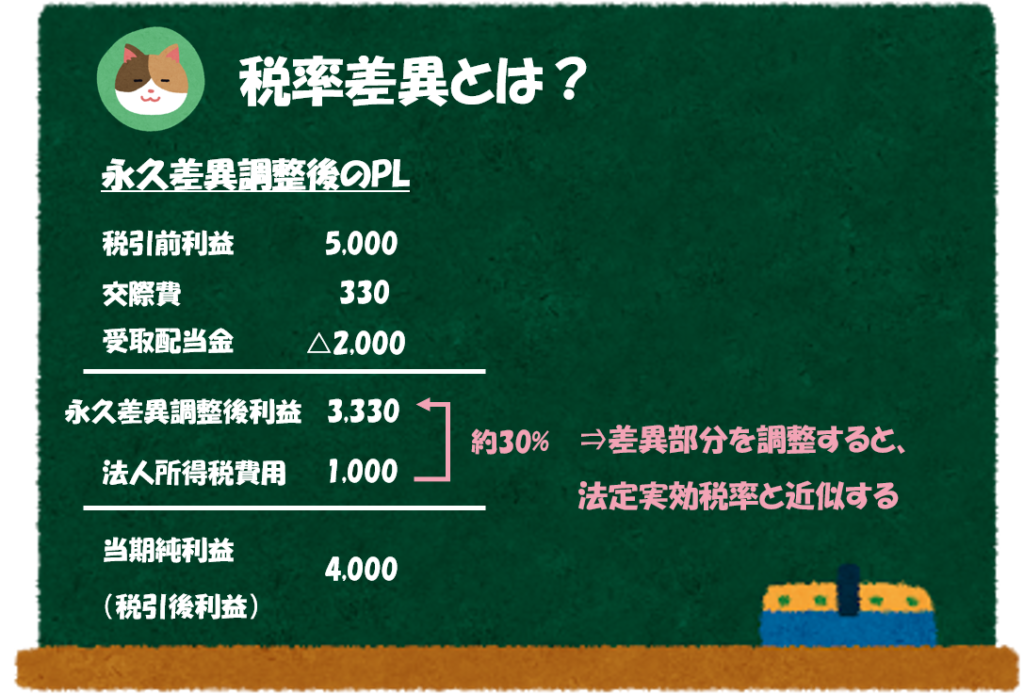

たとえば、下図のように税前利益が5,000に対して、税金が1,000となっている場合、税金負担率は20%になります。

なるほど。こちらはPLの数字から単純に計算することができるのですね。

そうですね。そして、法定実効税率(約30%)と税金負担率(20%)の差分がいわゆる「税率差異」といわれる部分です。

下図を使ってもう少し解説を進めます。理論上は左の法定実効税率をベースとしたPLになるはずなのですが、実際は右のようなPLになることが一般的です。

なるほど。なんとなく理解はできたのですが、なぜ法定実効税率が約30%なのに、税金負担率は約20%となっているのでしょうか。

まさにそのような疑問が投資家から出てくるので、有価証券報告書における「注記情報」としてこの税率差異の原因を開示することが要求されています。

「会計と税務は別世界だから」というのが質問の答えになるのですが、具体的な差異原因を見てきましょう。

税率差異の原因

ここからは、具体的な「税率差異の原因」について解説を進めていきます。

永久差異

税率差異の主な要因として「永久差異」が挙げられます。

「永久差異」とは、会計と税務の差異のうち永久に解消されないものをいいます。

たとえば、寄付金や交際費等、会計上は費用とされるものの、税務上は損金参入額に制限がかかるような項目のことをいいます(これらの費用は、永久に税務上の損金となることはありません)。

また、グループ会社からの受取配当金などは、会計上は収益とされるものの、税務上は益金参入額に制限がかかります(これらの収益は、永久に税務上の益金となることはありません)。

ややこしいですが、一時差異(⇔永久差異)については、「税効果会計」の適用により税率差異の原因とはなりません。

一時差異とは、会計と税務の差のうちタイミングによるズレによるものをいいます(減価償却のタイミング、引当金の費用計上タイミング等、将来的には解消される差異のことをといいます)。

具体例を使ってもう少し解説を進めていきます。

例えば、先ほどの数字に加えて、交際費の損金不算入が330、受取配当金の益金不算入が2,000あったとします。永久差異を調整した後の利益は「3,330(5,000+330-2,000)」となり、税金負担率は「約30%」と法定実効税率と近似することとなります。

なるほど。「永久差異調整後利益」というのが、税務上の利益(課税所得)となるようなイメージですね。

まさにそのとおりです。ここからはさらにマニアックになりますが、その他の税率差異要因についても解説を進めていきます。

利益に連動しない税金

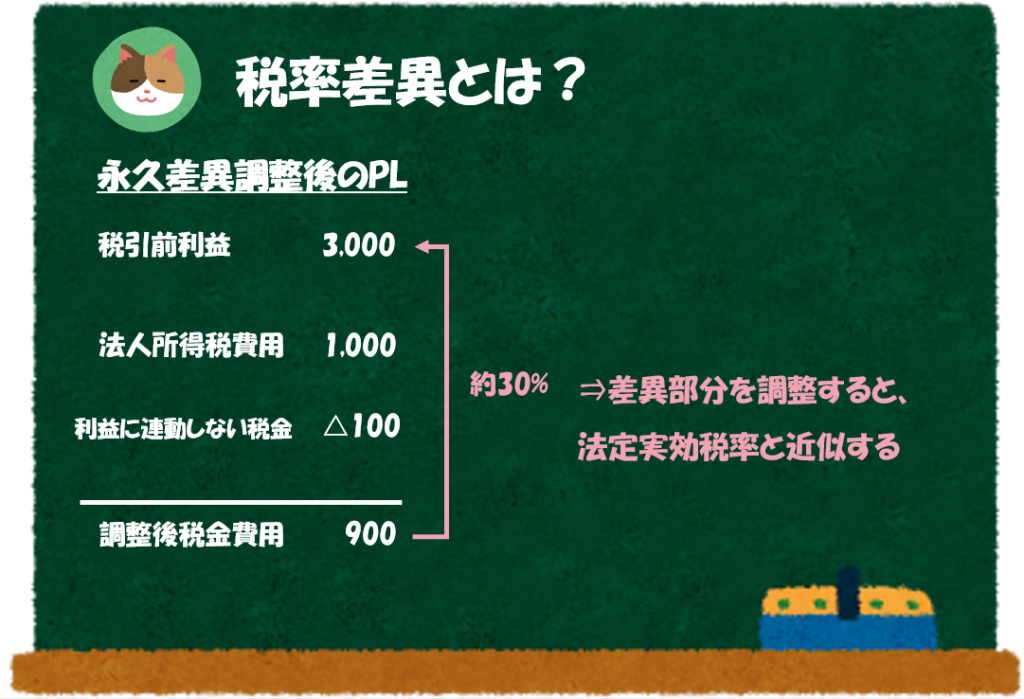

利益に連動しない税金費用についても税率差異の要因となります。税金負担率は、「税金費用÷税前利益」で計算しているためです。

具体的には、住民税の均等割や外形標準課税(事業税の資本割、付加価値割等)といった項目が該当します。また、税額控除という形で利益とは関係なく、税金を減額するような制度もあり、これらが税率差異の要因となります(所得税でいう住宅ローン控除のようなもの)。

「均等割」とは、所得の大きさに関係なく一律で割り当てられる税金のことをいいます。

「外形標準課税」とは、資本金の大きさなど、会社の規模に応じて課税される税金のことを言います。

これらは、税金費用には含まれる一方で、利益の金額に連動することなく発生するため、税率差異の要因となります。

なるほど。税金費用のなかには、利益に連動しない税金が含まれているということですね。

そのとおりです。こちらも事例で見ていきます。税引前利益が3,000、税金費用が1,000、利益に連動しない税金が100だったとすると「調整後税金費用(利益連動部分)」は、900となり、負担税率は「30%」と法定実効税率と近似します。

利益に連動しない部分がそこまで割合的に大きくなることはないため、今回の事例は利益を3,000としています(先ほどまでの事例は5,000)。

その他

代表的な税率差異としては「永久差異」や「利益に連動しない税金項目」ですが、これら以外にも、「繰延税金資産の評価性引当」「持分法適用による影響」「繰越欠損金」「税率変更」「海外子会社の税率」など、税率差異となる要因はたくさんあります。

なるほど。完全に理解しようとするとなかなか奥が深そうですね。。

そうですね。実際の開示例を見るとより理解が深まると思いますので、最後に事例を見て終わりにしましょう。

事例のご紹介(注記例)

有価証券の注記情報として「税率差異(タックスプルーフ)」に関する情報が記載されていますので、3社分の事例を見ていきます。

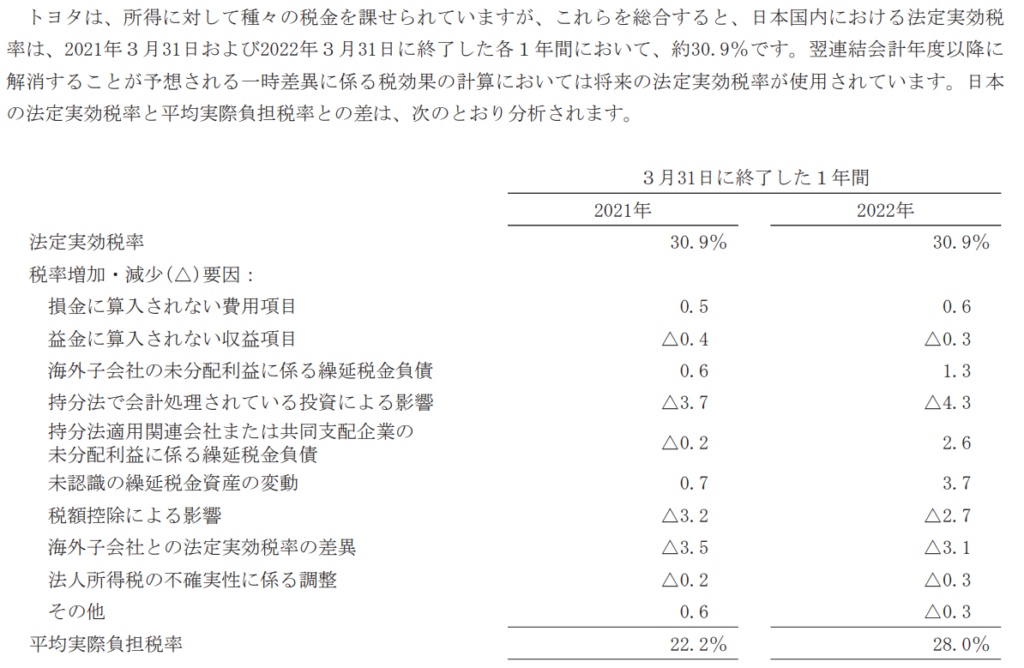

トヨタ自動車

(2022年3月期 トヨタ自動車「有価証券報告書」より抜粋)

「損金に算入されない費用項目」「益金に算入されない収益項目」と書いてあるのが、いわゆる永久差異の部分ですね。持分法や繰延税金資産などの影響も大きいようです。

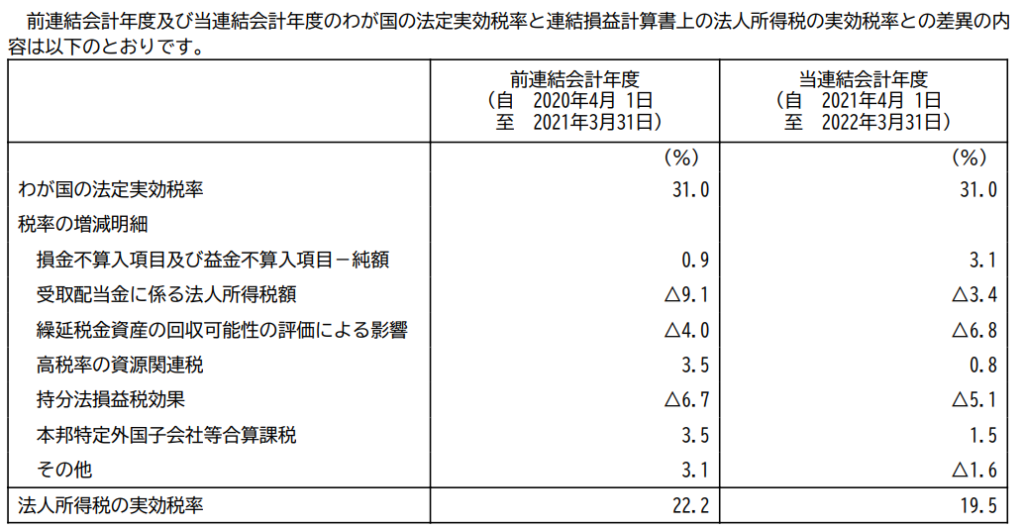

三井物産

「損金不算入項目及び益金不算入項目ー純額」や「受取配当金に係る法人所得税額」というのが永久差異ですね。また、最終的な税率は「19.5%」とかなり低いようです。

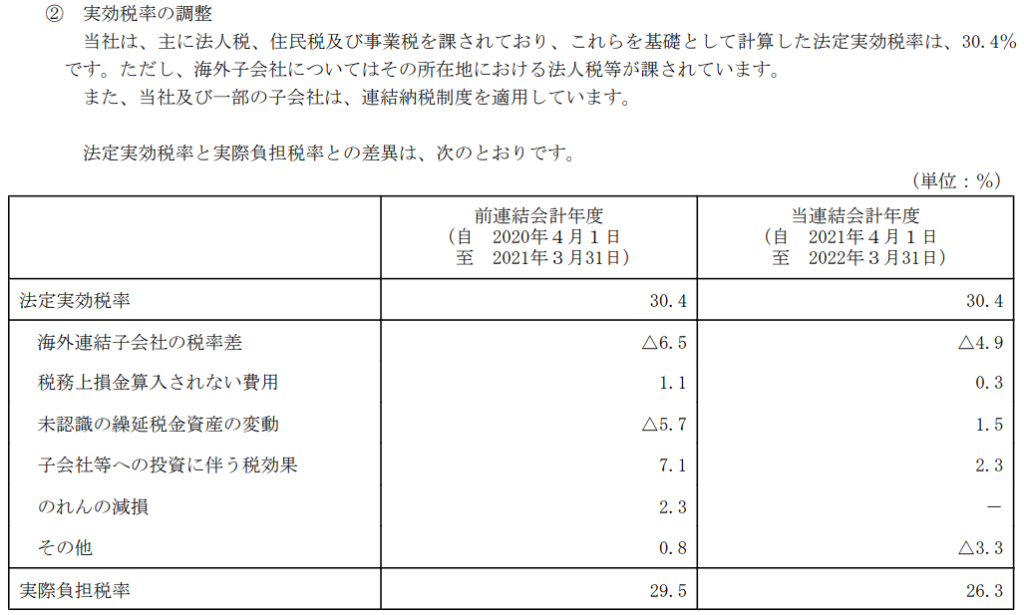

パナソニックホールディングス

他の2社の事例でも出てきますが、海外子会社の税率差の影響が大きいようですね。事例を見ながら差異の原因を探ることで理解が深まります。

投資家向けの注記情報ですが、経理担当者の目線としては、会社の税金費用が正しいかどうかを検証する(タックスプルーフ)という目線でも重要な注記情報になっています。

今回は少し専門的な話になりますが「税率差異(タックスプルーフ)」について解説を進めていきます。

前提知識として「税効果会計」の基礎が理解できている必要があるので、事前に学習しておくことをおススメします。