「医療費控除」とは

名前は聞いたことありますが、具体的にどのようなものかよく理解していないですね。

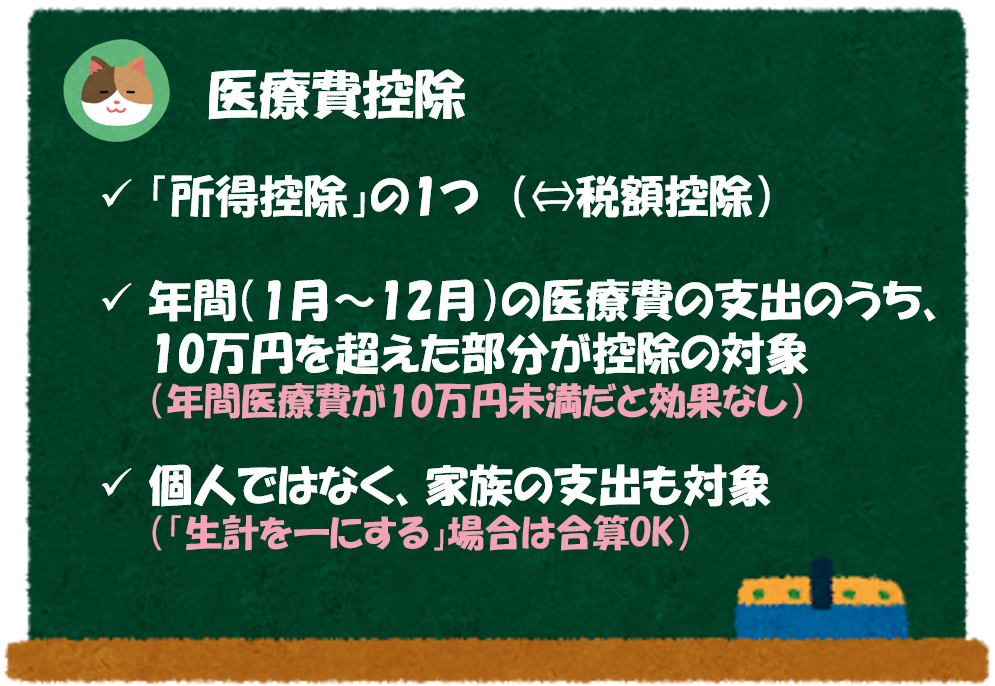

「医療費控除」とは、医療費を年間10万円以上(※)支払った場合に、その年の税額が減額される制度のことをいいます。なお、「医療費控除」は「所得控除」の1つです。

「医療費控除」を適用するためには、以下の要件を満たした医療費の合計金額を「確定申告」で申告する必要があります。

- 申告対象年度の1月1日から12月31日までに支払った医療費であること

- 自分及び「生計をともにする」親族のために支払った医療費であること

年収が200万円未満の人は、「10万円」ではなく、「年収の金額×5%」となります。

「生計をともにする」というのは、どういう意味でしょうか。うちは共働きで妻も働いていて、「扶養」には入っていないので「生計をともにする」ということにはならないのでしょうか。

「生計をともにする」というのは、実は明確な定義がこれ以上ないのですが、お財布を一緒にしているというイメージを持てばOKです。「扶養」に入っている場合はもちろん、共働きであっても、1つ屋根の下で生活を一緒にしている場合には、「生計をともにする」に該当します。

それぞれが別々の口座を持っていて、生活費を折半している場合にも該当しますか?

はい、そのような場合でも一緒に生活を送っているのであれば「生計をともにする」に該当します。

申告のためには「領収書」が必要ですので、捨てずにしっかりと保管しておきましょう。

「医療費控除」の対象範囲

具体的にどのような支出が「医療費」として認められるのか、いくつか例示を見ていきましょう。

- 病院や歯科医院での治療費

- 治療のために購入した薬の代金(市販薬でもOK)

- 病院や助産所、介護施設などへの交通費(電車やバスなど)

- けがや病気の治療のためのマッサージ、はり、お灸などの費用

- 入院や自宅療養をしている病人の付添を頼んだ場合の付添料

- 助産師が分娩の介助をした場合の介助費用

- 介護保険制度にもとづいて受けた一定の介護サービスの自己負担額

- 妊娠・出産にかかる定期健診や検査、出産や入院にかかる費用、不妊治療費など

- 人間ドックなど健康診断の費用(病気が発見され治療をした場合は対象になる)

- 美容整形の治療費用

- 漢方薬やビタミン剤の費用

- マイカー通院のガソリン代や駐車料金

- 里帰り出産のための実家への交通費

- 自分の都合で利用した差額ベッド代

⇒病気の「予防」のための費用や、必要最低限以外の出費については対象外となります。

交通費も対象になるんですね。今年は妻の出産があったので、交通費だけでも結構な金額となりそうです。

意外と範囲が広いので、忘れずに申告することが重要です。インプラント、レーシック手術、不妊治療といった支出も医療費控除の対象となるので、多額の医療費が発生した場合にはしっかり申告しましょう。

ここでは、代表的な例を記載しましたが、それでも判断に迷うようなケースでは国税庁のHPを参照してみてください。

No.1122 医療費控除の対象となる医療費

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1122.htm

No.1124 医療費控除の対象となる出産費用の具体例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1124.htm

No.1126 医療費控除の対象となる入院費用の具体例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1126.htm

No.1128 医療費控除の対象となる歯の治療費の具体例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1128.htm

「医療費控除」の計算

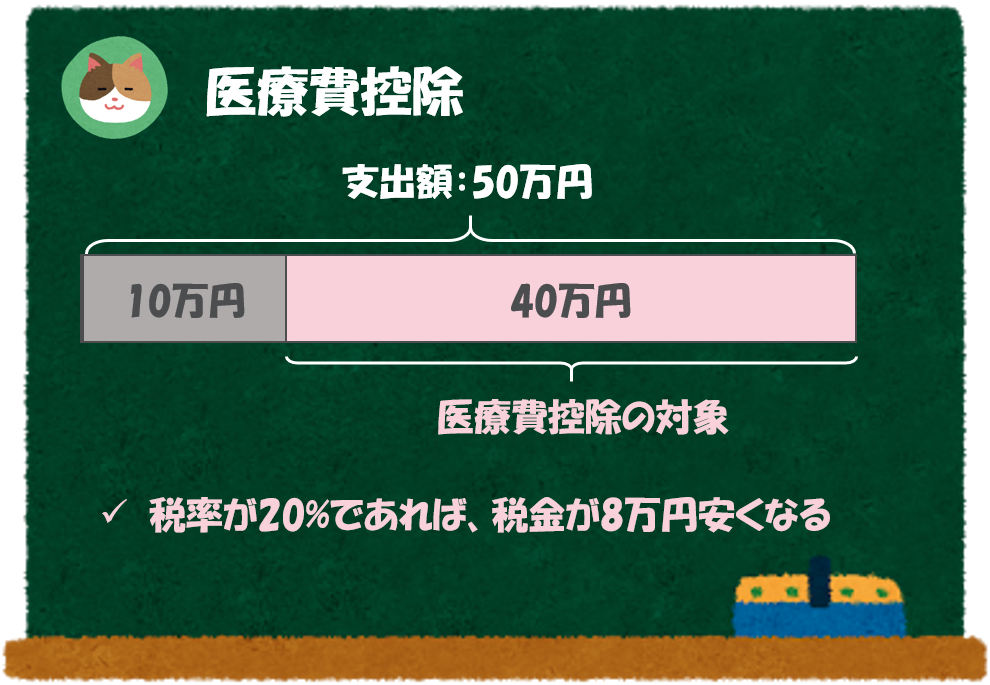

「医療費控除」では、年間の支出額のうち、10万円を超える部分が「所得控除」の対象となります。そのため、年間の医療費に関する支出額が10万円未満の場合には、「医療費控除」は適用できません。また、「所得控除」の1つのため、税率がかかった後の金額が税金からマイナスできる金額となります(「所得控除」については、次の章で解説をしています)。

たとえば、年間の支出額が50万円、税率が20%の場合には、(50万円-10万円)×20% = 8万円が所得税のマイナスとなります。

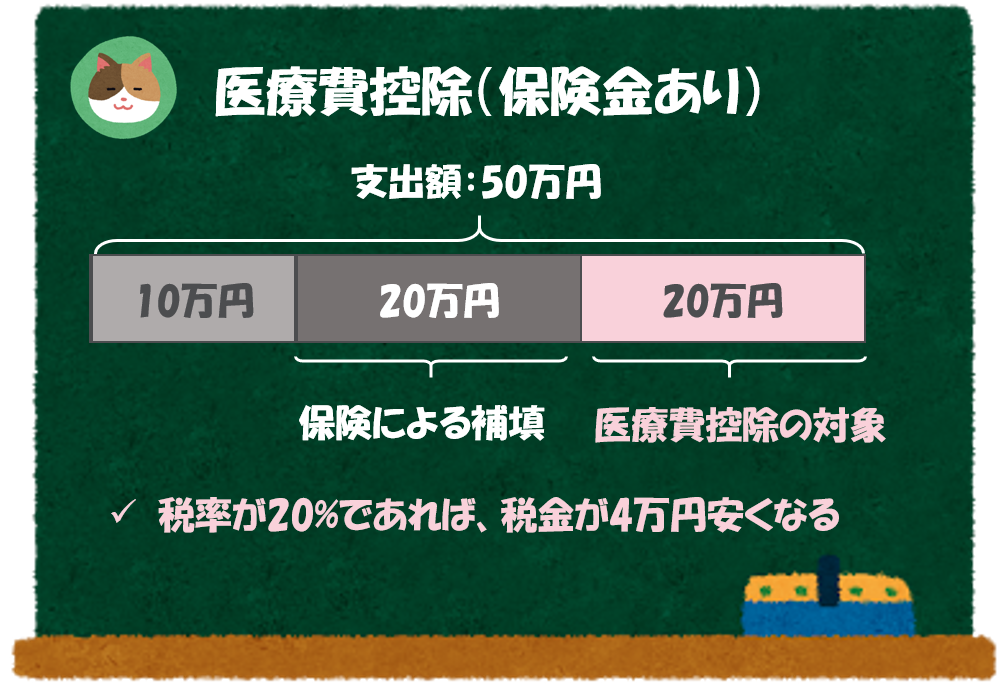

なお、支出額のうち、保険金等で補填される部分がある場合には、その金額は「医療費控除」の対象から除く必要があります。先ほどの例で20万円が保険の対象となっていた場合、(50万円-10万円-20万円)×20% = 4万円が所得税のマイナスとなります。

健康保険組合からもらえる出産一時金等も「保険による補填」に該当します。

「所得控除」なので、全額ではなく、税率がかかった金額が所得税のマイナスとなるんですね。

「所得控除」とは

より正確に理解したい人は、「所得控除」という仕組みについてもしっかりおさえておきましょう。

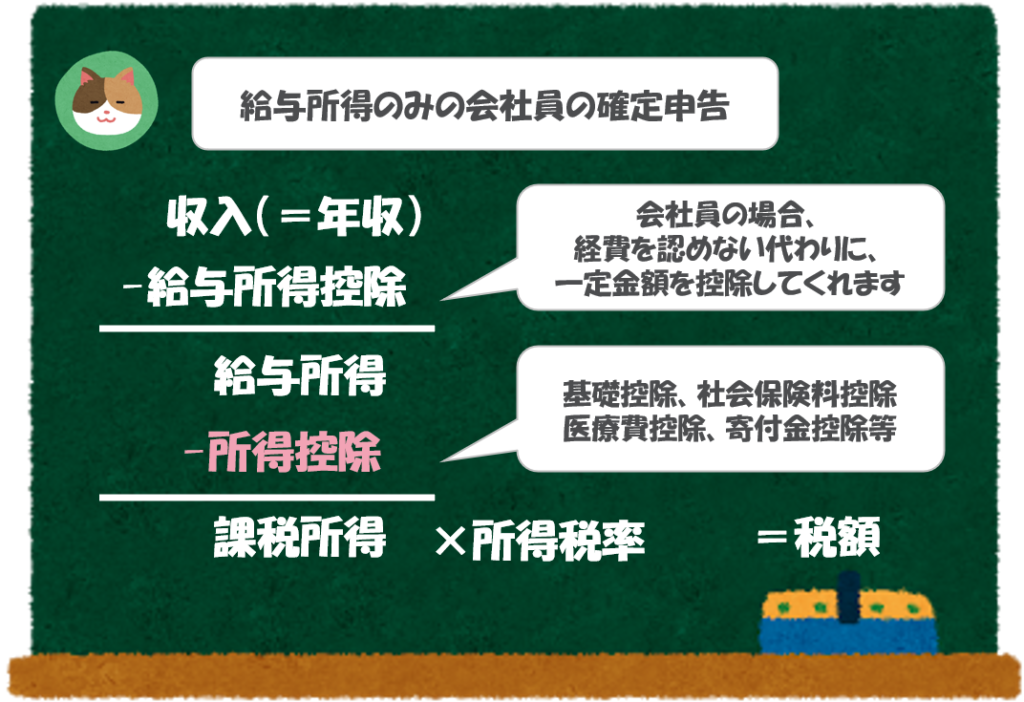

ここでは、所得税の計算の流れを理解することがポイントです。以下、所得税の計算の流れを見ていきます。

まず、「年収」の金額から「給与所得控除」というものを差し引き、「給与所得」を計算します(ややこしいですが、「給与所得控除」と「所得控除」は別物です)。

その後、「所得控除」というものを差し引いて計算された「課税所得」に所得税率をかけ、支払うべき税額を計算します。

社会保険料控除や医療費控除、寄付金控除(ふるさと納税)といった項目が所得控除の代表例です。「所得控除」は、控除額から税率がかけられ、納付税額(支払う税金)から控除されます。たとえば、100万円の「所得控除」があり、税率が15%だった場合、15万円が納付税額から減額されます。

具体的な数値例を見ながら理解を深めましょう。

100万円の「所得控除」があった場合は、税率がかけられた金額(例えば15万円)が税金の減額となるんですね。

ここでは15%と仮置きしていますが、所得税率は「累進課税制度」というものが適用されており、年収に応じて所得税率が変わってきます(詳細は別途解説予定です)。

念のため用語を整理しておきますが、「年収」と「課税所得」は別物です。会社の決算でいうと、「年収」が売上、「課税所得」が利益のようなイメージです。

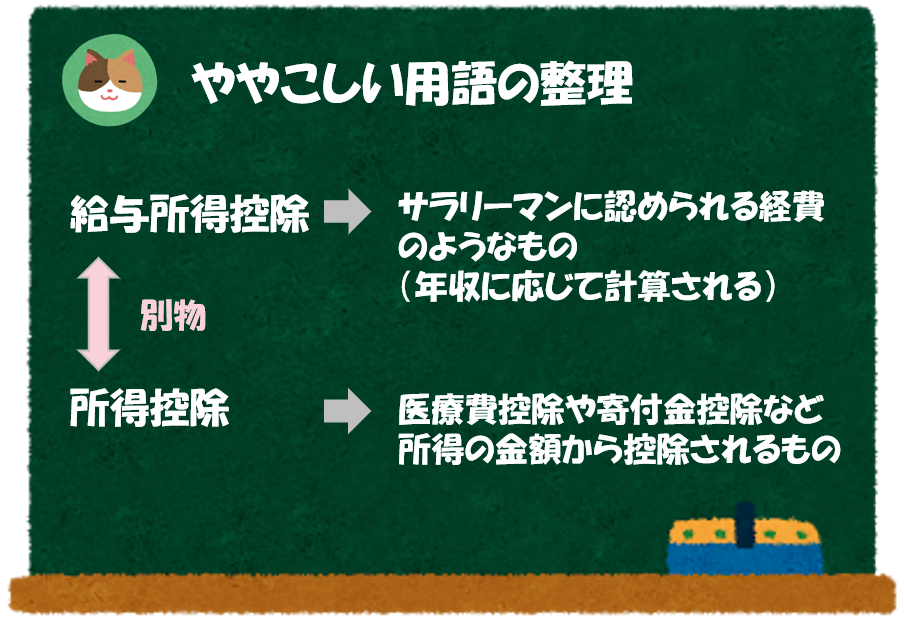

「給与所得控除」と「所得控除」もややこしいですよね。。

そうですね。こちらも別物なので、しっかりと区別しておさえておきましょう。

余裕がある方は「所得控除」と「税額控除」の違いもおさえておくと、より理解が深まります。「税額控除」は、さらに節税効果が大きくなります。

「医療費控除」によって、「所得税」が少なくなることに加え、「住民税」も少なくなります。「住民税」の計算も「課税所得」をもとに計算をしているためです。

今回は「医療費控除」という制度について解説を進めていきます。出産や手術などによって多額の医療費が発生した際に、税金を減額することのできる非常に便利な制度ですので、しっかりとおさえていきましょう。