決算期はただでさえ忙しいのに、早期化まで実現するとなると大きな負担がかかりますよね。

今回は「決算早期化の基礎」として、決算の早期化を実現するためにまず理解しておくべき基本的事項について解説を進めていきます。

Contents

「決算業務」の全体像

まずは、会社の現状を適切に把握することが重要です。

なお、決算プロセスは大きく以下の3つのプロセスに分けることができます。

- 単体決算プロセス

- 連結決算プロセス

- 開示書類作成プロセス

自分の会社では、どのプロセスに時間がかかっているのかを適切に分析しましょう。

決算発表までの日数 = ①単体決算 + ②連結決算 + ③開示書類作成

たとえば、単体決算に10日、連結決算に8日、開示書類作成に3日かかっている場合、10+8+3=21営業日で決算発表を迎えることができます。

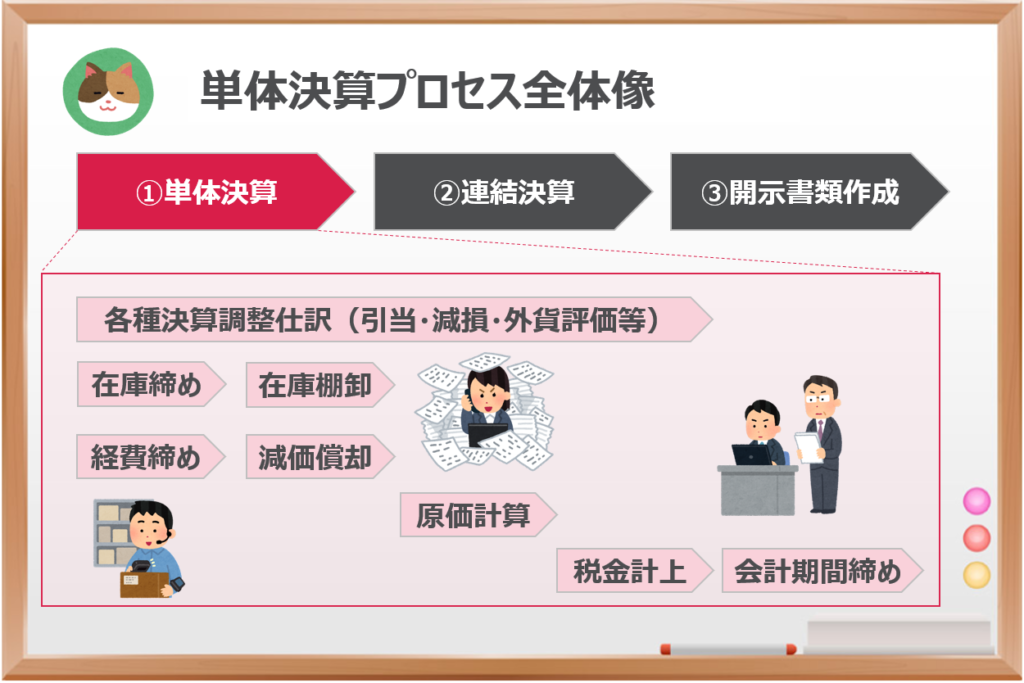

単体決算プロセス

ここからは各プロセスの内容について解説を進めていきます。

まずは「単体決算プロセス」の流れを見ていきましょう。以下の図は、単体決算の一連の流れを示したものです。

ここには書いていないですが、他にも現預金の実査・残高照合、売上のカットオフ確認、試算表の異常値分析など「決算数値の正確性」を担保するような手続も重要です。

請求書が遅れてきたり、システムエラーが出たり、バタバタして遅れることも多いですよね。。

そうですね。各業務に前後関係があったりするので、改善のポイントが多いプロセスでもあります。

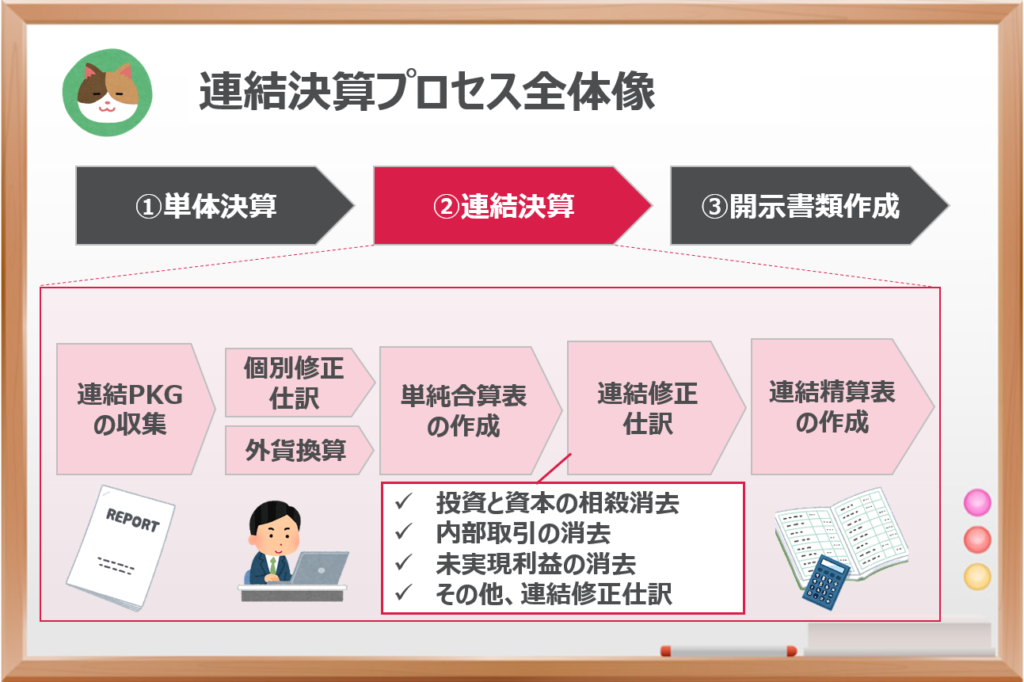

連結決算プロセス

次に「連結決算プロセス」の流れを見ていきましょう。以下の図は、連結決算の一連の流れを示したものです。

各社の連結PKG(パッケージ)がそろっていないと先に進めないので、PKGの提出が遅れると、後続作業も遅れてしまいそうですね。

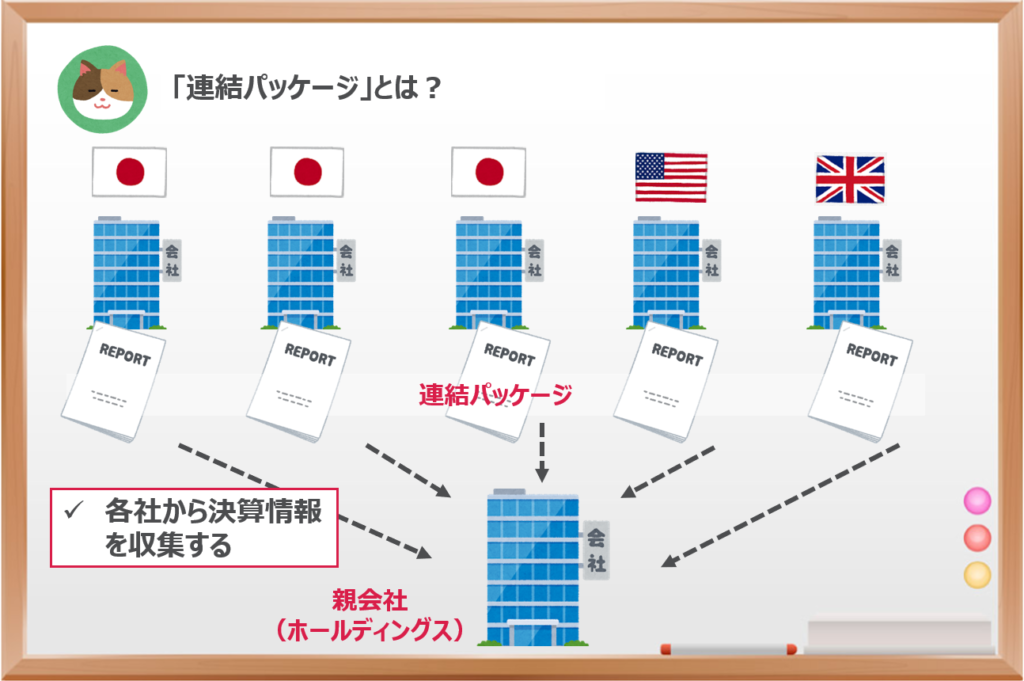

「連結パッケージ」とは、連結決算を行うために親会社が各社から入手するデータ収集のためのレポートのことをいいます。

各社の「BS」「PL」情報は、もちろんのこと、注記情報を作成するための情報や内部取引を消去するための情報等もパッケージとして情報を収集します。

会社ごとにフォーマットが異なり、会計基準のアップデート等がある場合には、見直しがされます。

そうですね。特に子会社の場合、決算書を作成するためのスキルやリソースが足りないといったことも多く、そのような場合には、人材の育成やリソースの追加といった施策を進めていく必要があります。

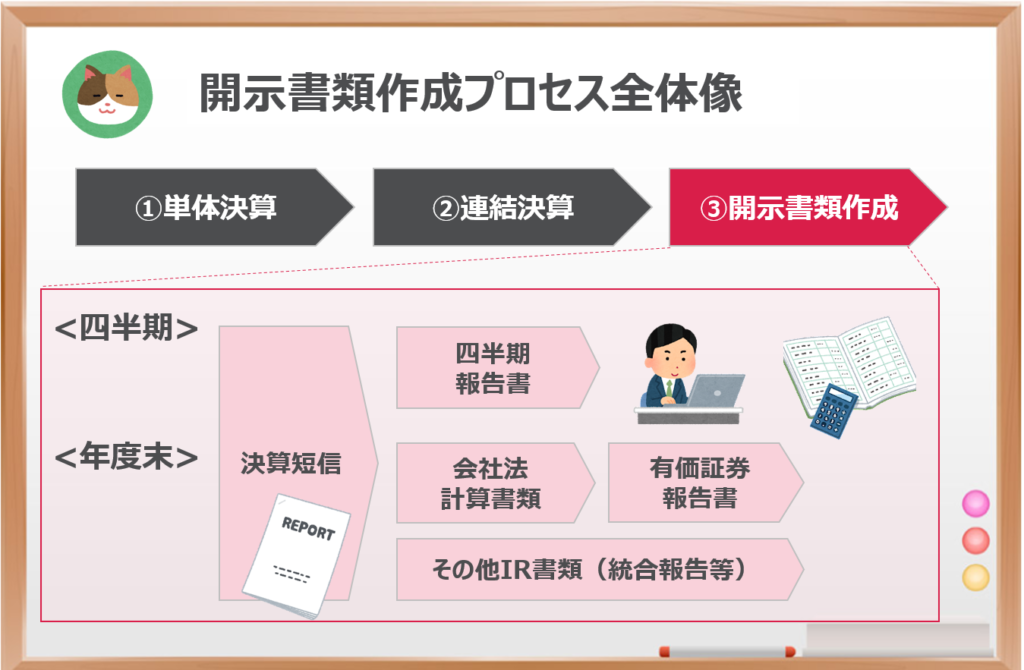

開示書類作成プロセス

最後に「開示書類作成プロセス」を見ていきます。以下の図は、開示書類作成の一連の流れを示したものです。

いよいよ最終作業という感じですが、特定のフォーマットに従って作成するなど、ルールが多くて苦労することがありますよね。

そうですね。慣れていないと苦労するところでもあり、外部の会計士を雇ってチェックしてもらうようなケースもありますね。

決算に時間がかかる理由

会社の現状を把握することができたら、次に「なぜ時間がかかってしまうのか」という具体的な要因を分析していましょう。主な理由は、以下の3点かと思います。

- ボトルネックとなっている業務プロセスがある(プロセスの問題)

- 決算の工数に比べて人が足りていない(リソースの問題)

- 決算作業に関する知識が足りない(スキルの問題)

プロセスの問題

「ボトルネック」とは、能力や容量が低く全体の速度を阻害してしまうような部分のことをいいます。大きなボトル(瓶)であっても、ネック(首)の部分が細くなっていると、全体として水の流れる量は制限されてしまうようなイメージです。

具体的には、固定資産の登録作業が遅いために、固定資産の減価償却計算が遅くなっている。その結果、税金計算に「待ち」が生じているといった場合、「固定資産の登録作業」が決算プロセスにおけるボトルネックとなっています。

他にも、子会社A社の連結PKGの提出が遅れている結果、後続の連結決算プロセスを進めることができないといった場合、「A社の単体決算プロセス」がボトルネックとなっています。

言われてみると、うちの会社のプロセスも様々な部分で「ボトルネック」が生じているような気がします。。

何気なく決算作業を行っていると気づきにくいのですが「ボトルネックとなっているプロセスがないか」という目線で分析をすると、結構見つかると思います。

そして、ボトルネックとなっているプロセスを深堀していくと、根本的な遅延の原因が埋まっていることも多いです。

具体的なプロセス改善については、ケースバイケースですが、たとえば、Excelファイルの簡素化、RPAやマクロによる処理の自動化等が考えられます。

リソースの問題

単純にヒト(リソース)が足りないというのも決算遅延の要因となります。

うちの会社はまさにこのような状態ですね。決算期になると、毎日終電帰りになっています。。

会社の予算の問題もあるので、簡単に人を増やすことはできないかもしれないのですが、1つの手段として「経理業務のBPO化」を検討すると良いかと思います。決算期だけリソースを増やし、閑散期には人を減らすといった柔軟な調整も可能です。

なるほど。決算期だけ人を増やすといったことができるのあれば、通年採用するよりも予算的に負担が減りそうですね。

そうですね。また、業務委託で会計士を雇うといった形でリソースを補うことも可能ですので、特定の担当者に負荷がかからないよう分散させることが早期化の観点からは重要です。

単純に人を増やすだけではなく、社内の「人員再配置」によってリソースを補うことも1つの手段です。

スキルの問題

担当者の知識(スキル)が足りないというのも決算遅延の要因となります。

これも当てはまりますね。。一部の担当者にしか知見がないため、その人に話を聞かないと決算作業が進まないという状況があります。

可能であれば、勉強会や人材の確保をすることで社内に知見を有する人材を多く配置してくことが望ましいです。ただ、なかなかそのような体制を確保することができないといった会社も多いと思います。

なかなか人材が定着しなかったり、採用がうまくいなかったりで体制を確保するのはなかなか難しいんですよね。

そうですね。そのような場合も決算期だけ業務委託で会計士を雇うといったことでリソースを補うことが考えられます。

ただ、ずっと外部のメンバーに頼っているとコスト的に高くなってしまう可能性があるので、最終的には社内に知見を残しておくことが重要です。

CFOから決算をもっと早く締めることができないのかとプレッシャーをかけられています。月内に決算短信を発表したいようでして。。