「ゼクシィ」「じゃらん」「hotpepper」など、CMでもよく見かけますね。

そうですね。ほかにも「Indeed(インディード)」「SUUMO(スーモ)」など、転職、引越、結婚など、ライフサイクルの各ステージごとにお世話になることが多い企業です。

Contents

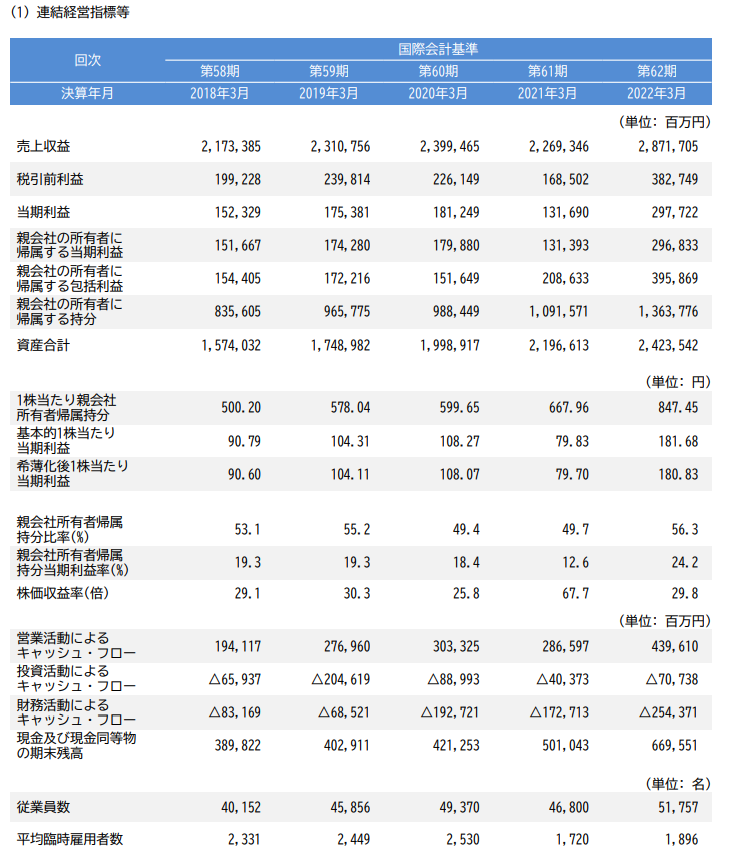

主要な経営指標の推移

まずは、有価証券報告書の「主要な経営指標の推移」を見て、会社の全般的な経営状況を把握していきましょう。全体像を把握してから、徐々に細かい注記情報等に深堀りしていく読み方がおすすめです。

いきなり脱線ですが、色がついていて非常に見やすい有報ですね!

そうですね。投資家目線に立って、読みやすい「有価証券報告書」を作ってくれているという印象です。

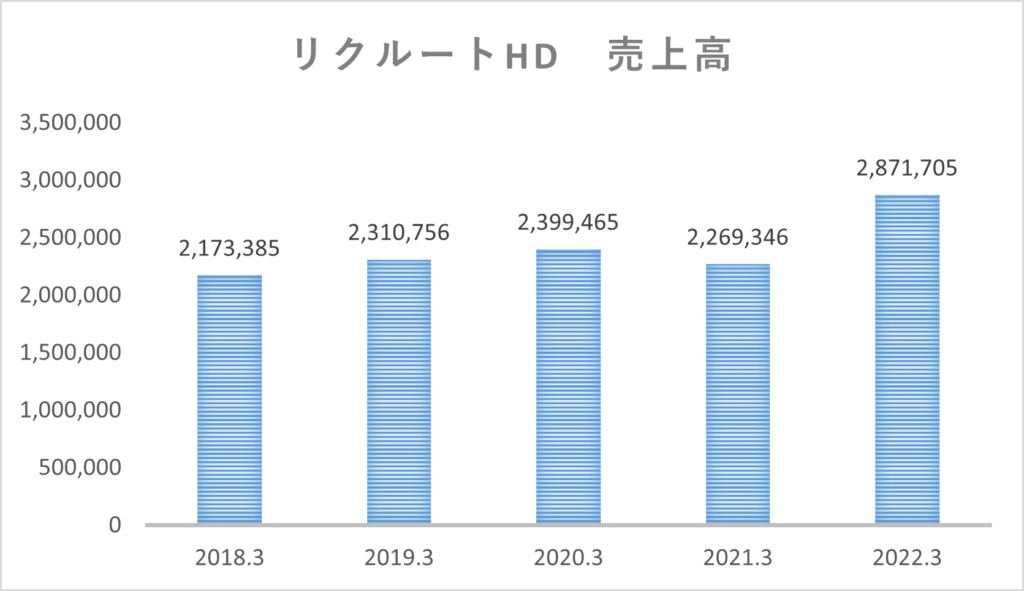

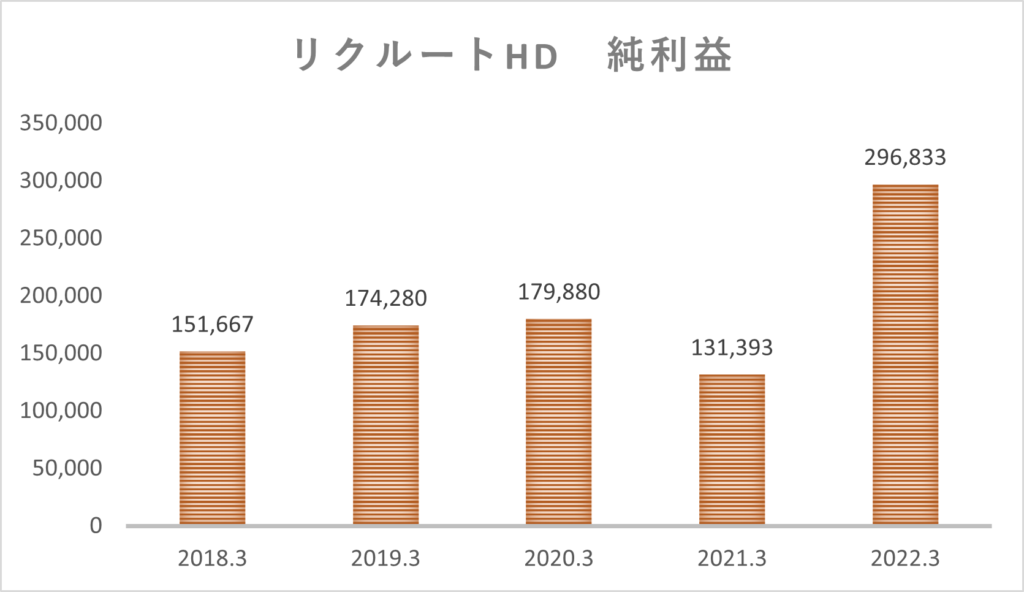

主要な指標である「売上高(売上収益)」「当期純利益」については、グラフを作成して見ましたので、あわせて推移を見てみましょう(単位:百万円)。

今年の業績内容を見てみると、今期は売上・利益ともに好調だったようですね。

当期純利益に関しては、去年の「2倍以上」の水準になっていますね。

そうですね。そのため、ROE等の指標も同様に去年の2倍近い水準になっています。期間比較を行う際には留意しましょう。

連結決算書

次に「BS」「PL」「CF計算書」という3つの主要な決算書を見ていきましょう。

以下、いずれも「連結ベース」で分析を進めていきます。

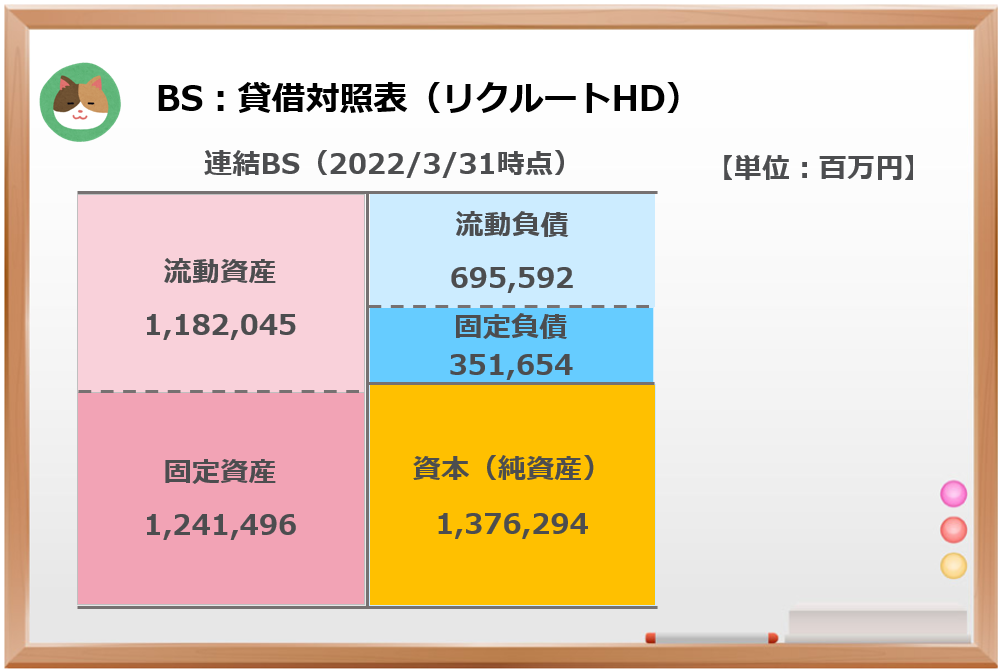

連結BS

まずは「BS」から見ていきます。後述しますが、流動比率や自己資本比率といった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではBSの概況だけ見ておきます。

純資産の比率が半分以上あるようですし、パッと見た限りだと健全なBSに見えますね。

そうですね。後述しますが、キャッシュフロー残高(現金預金)も比較的大きくなっており、安全性の観点から大きな問題はなさそうです。

流動資産の半分近い「約6,700億円」のキャッシュを保有しています。

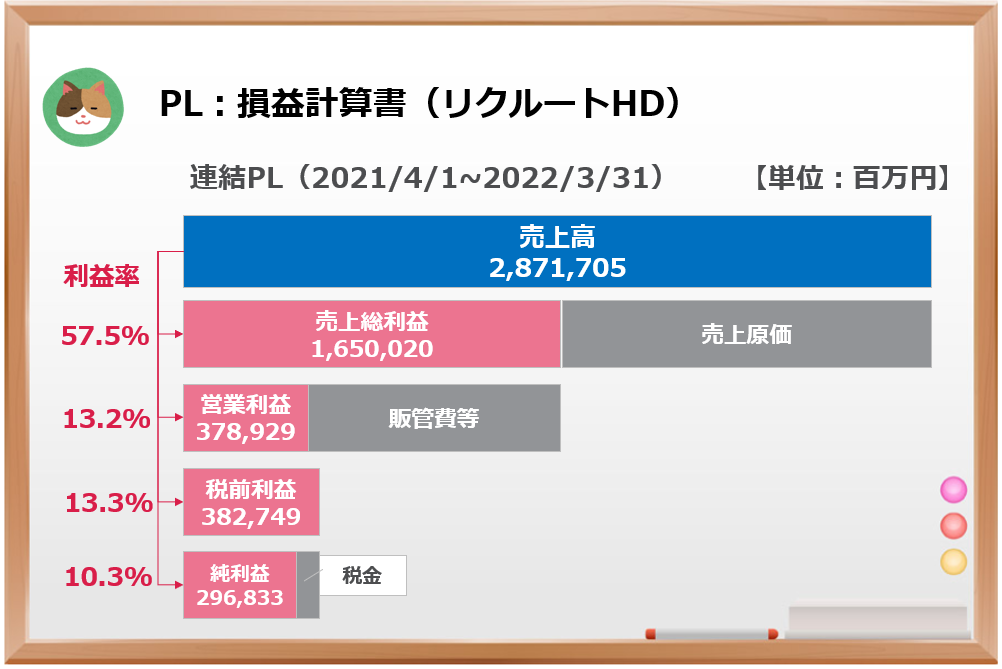

連結PL

次に「PL」を見ていきます。こちらも後述しますが、利益率、ROA、ROEといった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではPLの概況だけ見ておきます。

純利益率は「10%」を超える水準となっていますし、こちらも大きな問題はなさそうです。

そうですね。今年は利益が2倍になっているので、去年の水準で言うと、「5%」くらいということですね。年度によって増減がありそうなので、分析の際には留意が必要です。

連結CF

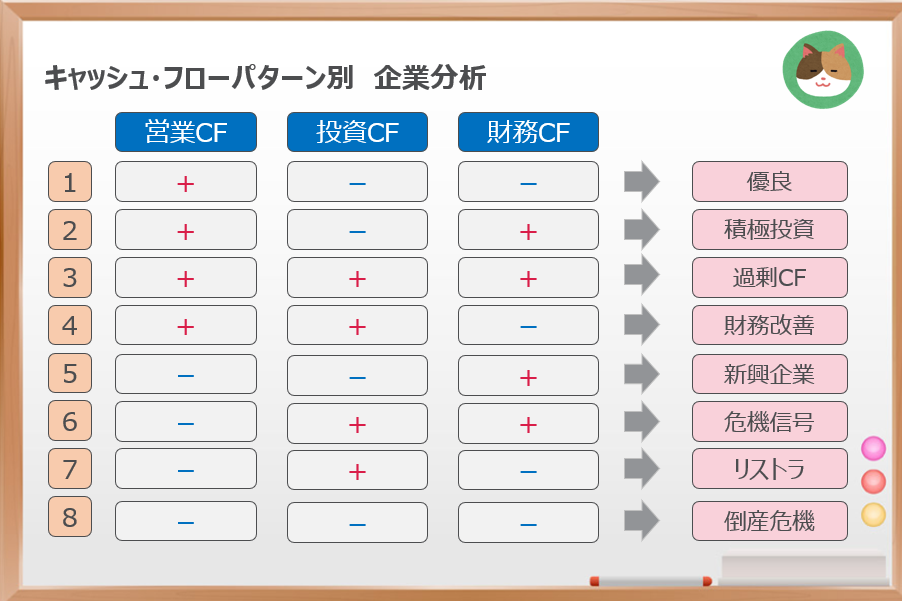

最後に「CF計算書」を見ていきます。営業CFがプラスとなっており、投資CF、財務CFがそれぞれマイナスとなっています。

「為替による変動額」は除いているため、「期首+営業CF+投資CF+財務CF≠期末」となっています(為替影響は+54,007M)。

本業で儲かったお金をもとに将来投資や借金の返済に回しているんですね。

そうですね。以下の分類における「優良型」に該当しますので、キャッシュ・フローのパターン的には問題なさそうです。

注記情報

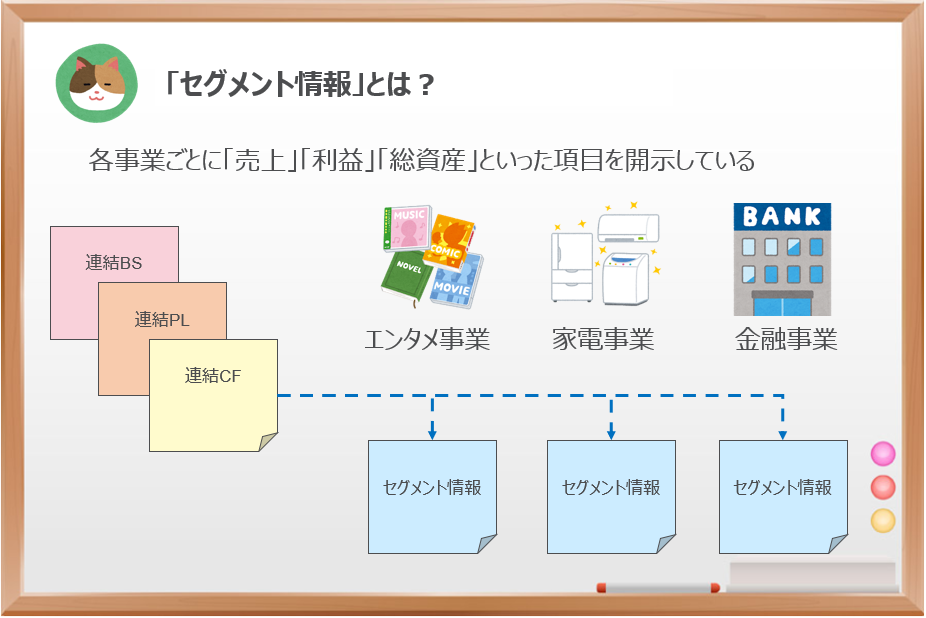

もう少し深堀りをするために「セグメント情報」「収益の分解」といった注記情報についても見ていきましょう。

セグメント情報

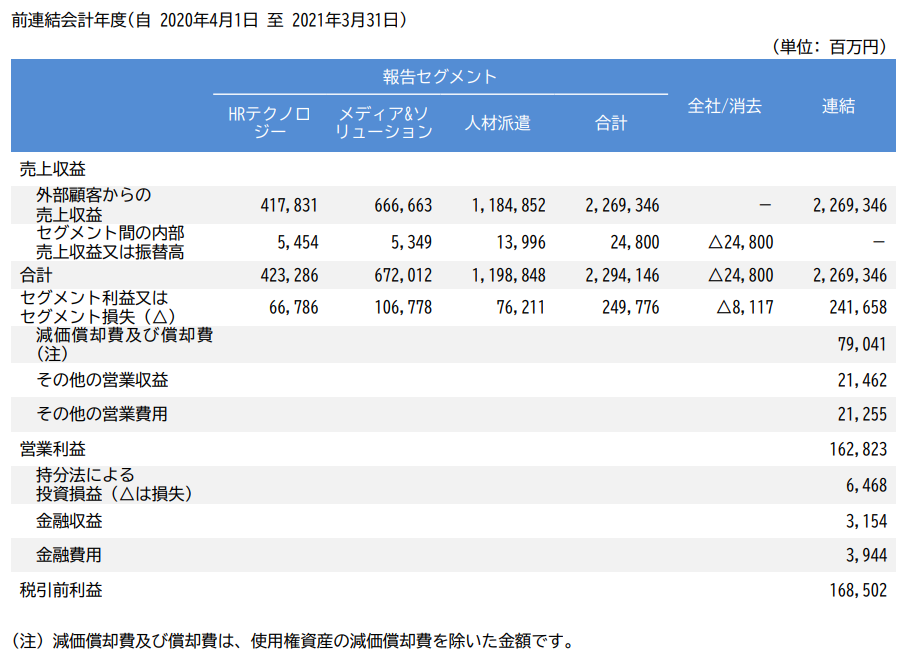

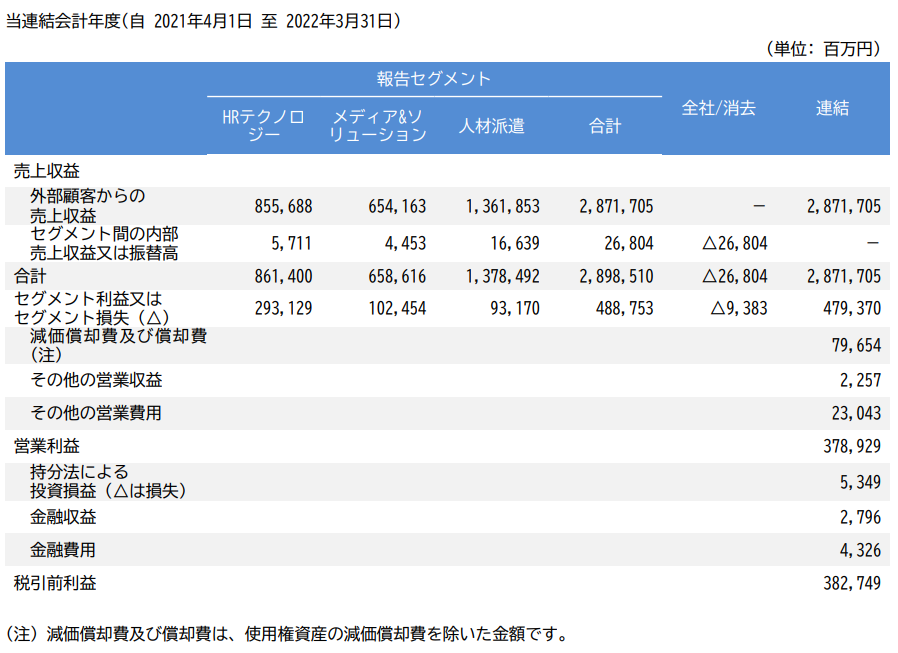

リクルートHDは、「HRテクノロジー」「メディア&ソリューション」「人材派遣」といった事業別にセグメント情報の開示を行っています。

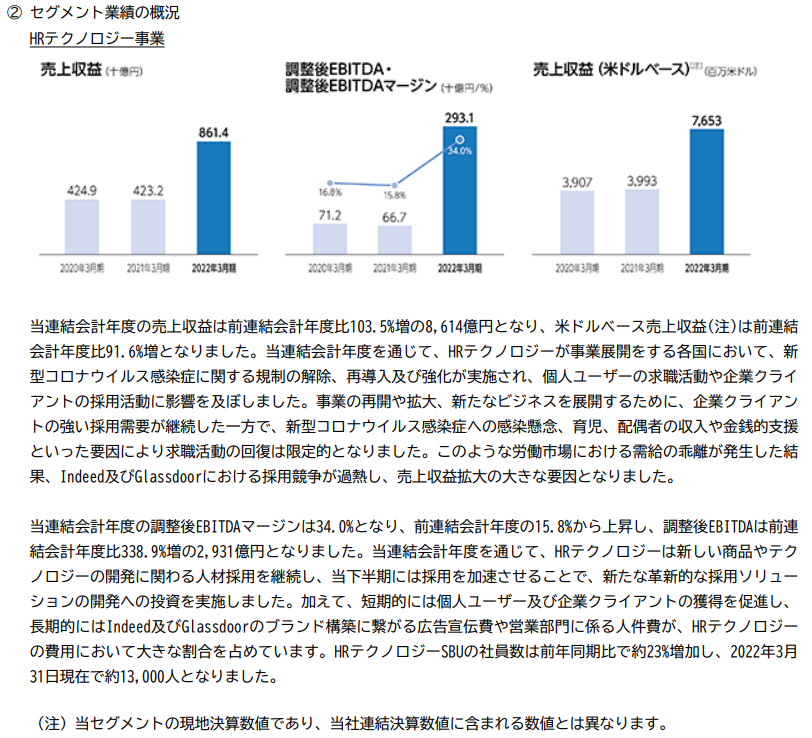

「HRテクノロジー」という事業が大きく成長していますね。

そうですね。去年の外部売上が約4,200億円に対して、今年は約8,500億円と2倍近い数字になっています(以下、セグメント業績に関する記載を抜粋)。

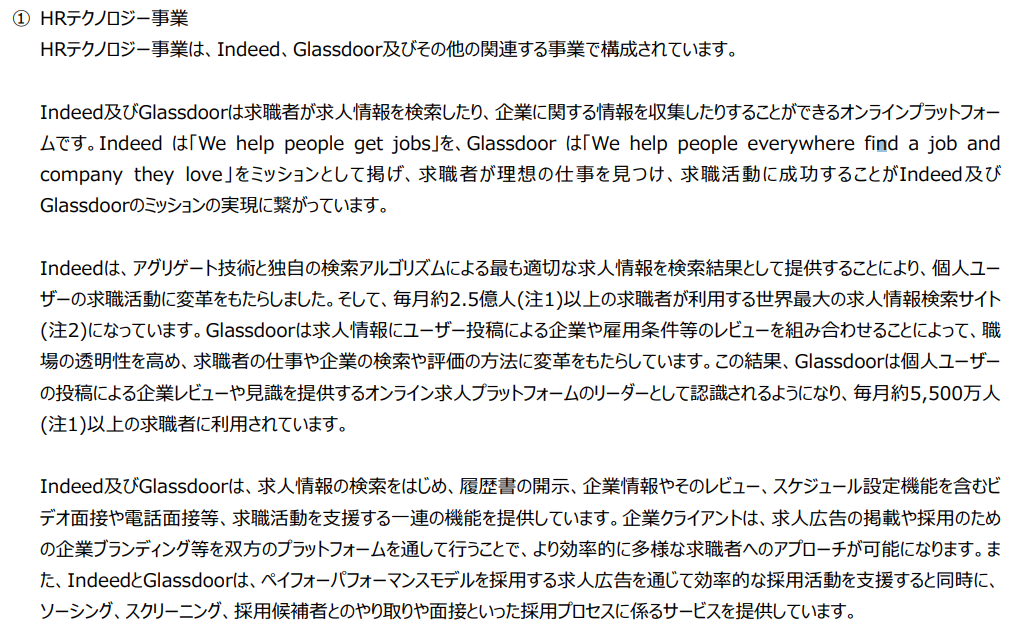

CMでよく見る「Indeed事業」などがここに含まれるんですね。

そうですね。業績が好調なのは、コロナ禍からの回復によって転職市場が活発になったことが1つの影響のようです。

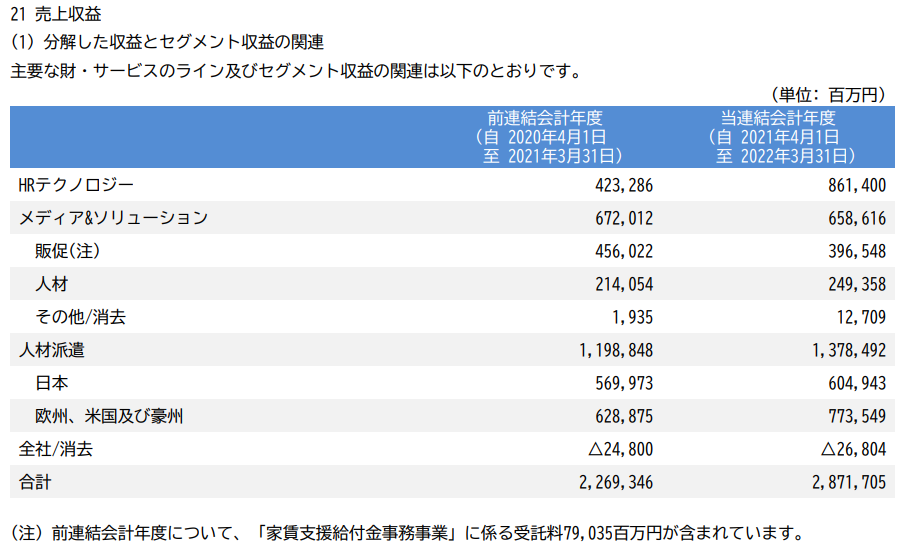

収益の分解

リクルートHDは、サービス別に収益を分解して開示を行っています。

人材派遣事業ですが、日本よりも海外の売上のほうが大きくなっているんですね。

そうですね。海外に関しては各地域の合計数値となっていますが、日本の売り上げを超えるほどの水準となっているようです。

指標分析

ここからは安全性や収益性といった様々な指標を見ながら、決算書の分析をさらに進めていきます。まずは「安全性」の指標を見ていきます。

安全性分析

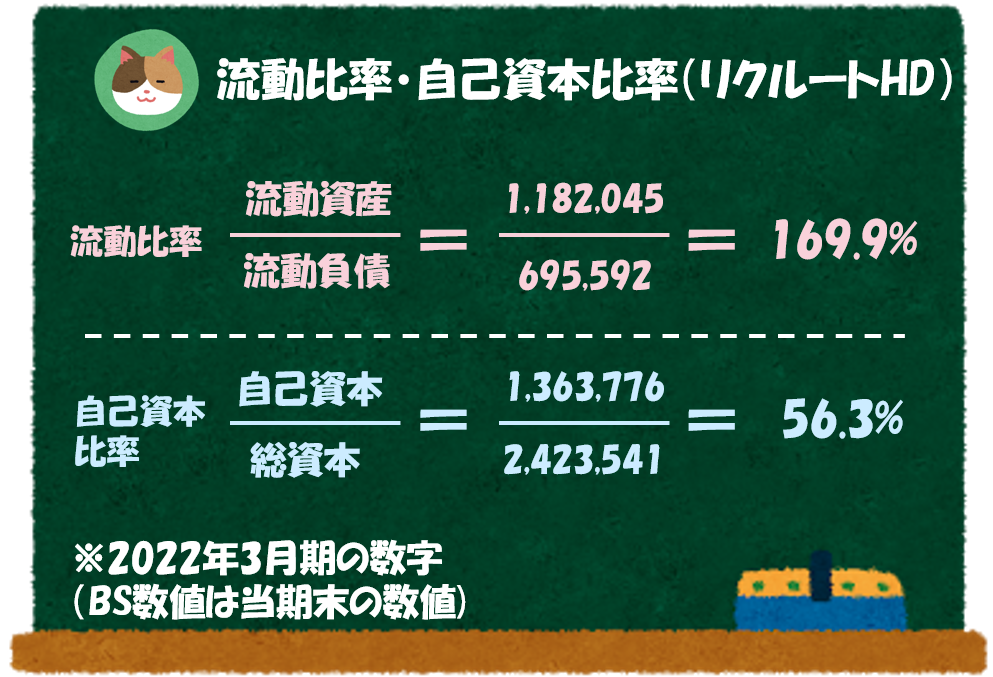

流動比率

リクルートHDの「流動比率」は169.9%と目安の100%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- パーソル ⇒ 170.9%

- パソナ ⇒ 156.9%

自己資本比率

リクルートHDの「自己資本比率」は56.3%と目安の50%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- パーソル ⇒ 43.4%

- パソナ ⇒ 24.5%

安全性の観点からは、大きな問題がないように見えますね。

収益性分析

次に「収益性」の指標を見ていきます。

利益率

- 売上総利益率 ⇒ 57.5%

- 営業利益率 ⇒ 13.2%

- 税引前利益率 ⇒ 13.3%

- 当期純利益率 ⇒ 10.3%

なお、同業他社の数字は以下のとおりとなっています(パーソルは2022年3月期、パソナは2022年5月期の有価証券報告書より計算しています)。

- 売上総利益率 ⇒ 22.7%

- 営業利益率 ⇒ 4.5%

- 税引前利益率 ⇒ 4.7%

- 当期純利益率 ⇒ 3.0%

- 売上総利益率 ⇒ 24.5%

- 営業利益率 ⇒ 6.0%

- 税引前利益率 ⇒ 6.1%

- 当期純利益率 ⇒ 2.4%

同業他社と比べて高い水準にあるようですね。

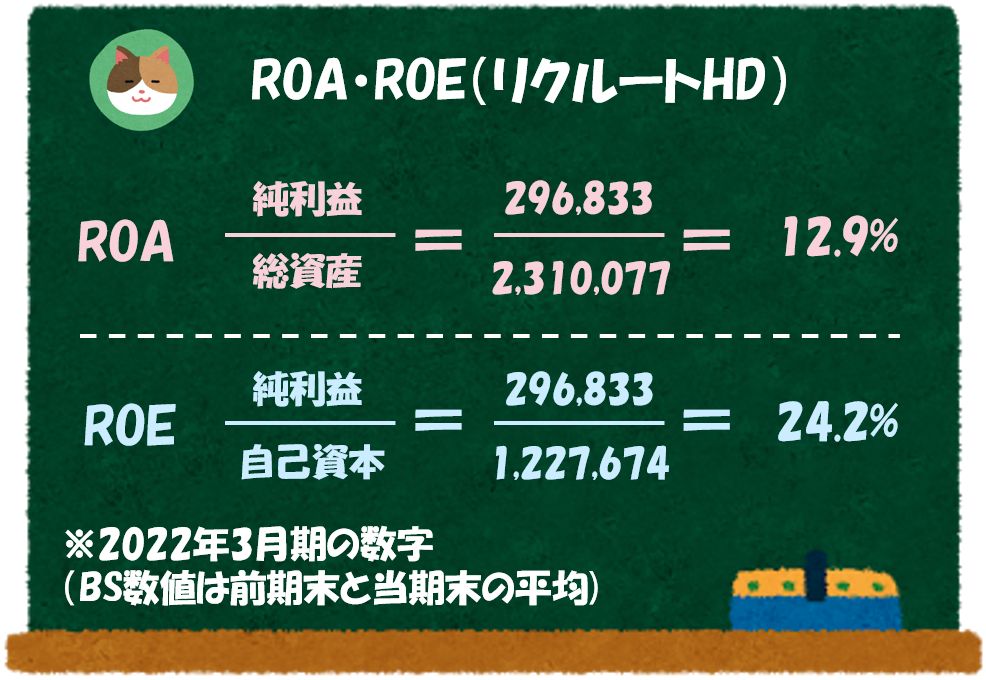

ROA

リクルートHDの「ROA」は12.9%と目安の5%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- パーソル ⇒ 7.9%

- パソナ ⇒ 4.9%

ROE

リクルートHDの「ROE」は24.2%と目安の8%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- パーソル ⇒ 18.6%

- パソナ ⇒ 19.6%

ROA、ROEの水準はいずれも目安を上回っていますし、収益性についても大きな問題はなさそうです。

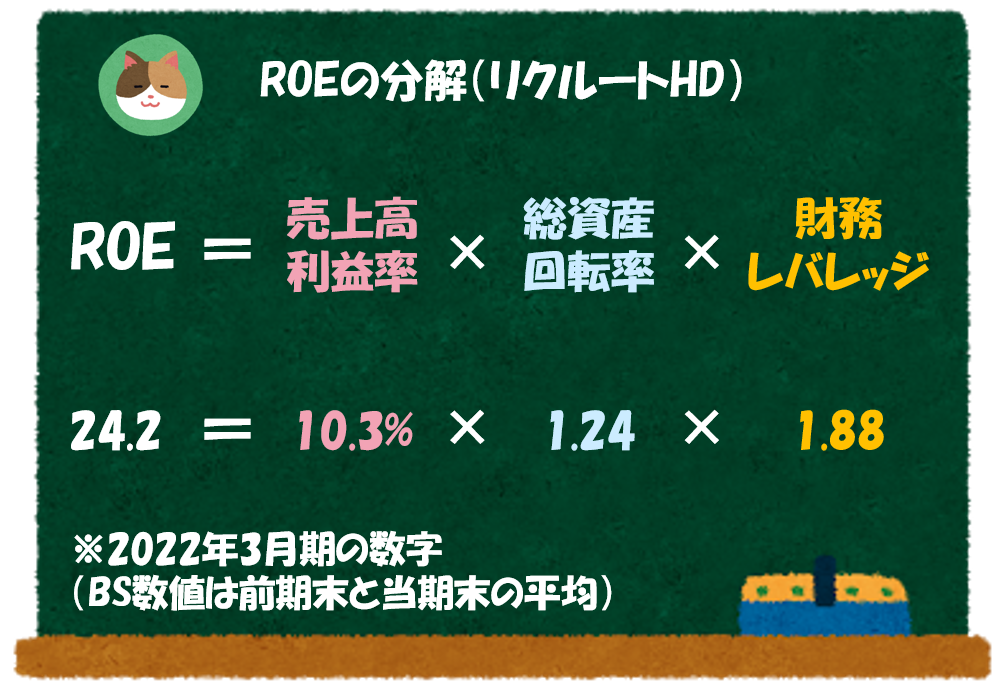

デュポンシステムによる分解

ここからはROEをさらに分解して分析を進めていきます。

- 利益率 ⇒ 10.3%

- 総資産回転率 ⇒ 1.24

- 財務レバレッジ ⇒ 1.88

- 利益率 ⇒ 3.0%

- 総資産回転率 ⇒ 2.64

- 財務レバレッジ ⇒ 2.37

- 利益率 ⇒ 2.35%

- 総資産回転率 ⇒ 2.06

- 財務レバレッジ ⇒ 4.03

総資産回転率も悪くないですし、財務レバレッジも高すぎるというわけではなさそうです。

株価分析

最後に「PBR」「PER」といった株価関連の指標を見て分析を終わりにします。

株価分解

まずは、2022年3月時点における株価の構成要素分解をしていきます。

「株価」は、以下の式で計算することができます。

株価 = PER × EPS(一株あたり純利益)

PBR

直近(9/16時点)の楽天証券におけるPBRは「5.18」となっています。

「PBR」は、以下の式で計算することができます。

PBR(株価純資産倍率)= 株価÷1株あたりの株主資本

PER

直近(9/16時点)の楽天証券におけるPERは「22.9」となっています。

「PER」は、以下の式で計算することができます。

PER(株価収益率)=株価÷1株あたりの利益

PBR、PERともに目安となる水準を上回っていますが、そこまで高いという水準ではなさそうですね。

先日「2023年3月期 第1四半期」の決算発表も公表されましたので、最新の決算数値もあわせて読んでみましょう。

リクルートHD HP:IR情報

https://recruit-holdings.com/ja/ir/

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

今回は、求人広告、人材派遣といった事業を手掛ける「リクルートホールディングス」の決算書を分析していきます。