【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

Contents

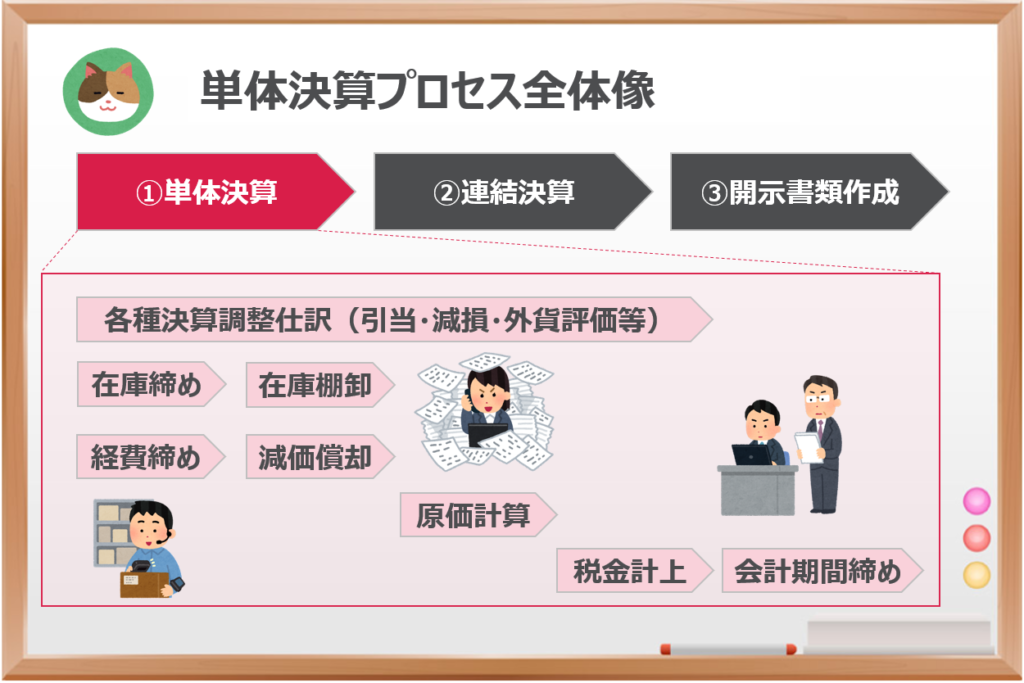

「単体決算プロセス」の全体像

決算期はどうしても忙しくなりがちですよね。。

そうですね。決算期にはやるべきことが非常に多くあります。

以下では「単体決算」における主要な業務について解説を進めていきます。

ここには書いていないですが、他にも現預金の実査・残高照合、売上のカットオフ確認、試算表の異常値分析など「決算数値の正確性」を担保するような手続も重要です。

在庫締め

まずは、在庫がこれ以上動かないように一定のタイミングで「在庫締め」を行う必要があります。決算中に在庫の数量がコロコロと変わってしまうと、売上や原価の金額に影響が出てしまいますし、「在庫棚卸」にも進めません。

経理の立場ではあまり意識しないことも多いですが、在庫が締まっていることは、決算作業を進める前提ですよね。

そうですね。実際はロジスティクス系の部門で行う作業がメインですが、経理の立場としては、これらが完了していることを確認する必要があります。

在庫が締まった後の入出庫は、翌月分の入出庫として取り扱うことになります。

- 一定のタイミングで「在庫締め」を行い、それ以降の入出庫は翌月の入出庫として取り扱う

- 経理ではなく、ロジスティクス系の部門が主導で行うことが多い

- 後続タスクである「在庫棚卸」の前に「在庫締め」を行う必要がある

在庫棚卸

「在庫棚卸」は、実際に在庫の現物をカウントし、棚卸資産の残高を固める作業です。毎四半期ごとに実施するというものではなく、年度または半期ごとにやることが多いです。

小売店なんかでは夜中に「在庫棚卸」を行ったりしていますよね。

そうですね。棚卸中に在庫が動かないようにしっかりと「在庫締め」を行っていることが作業の前提となります。

帳簿の数量と棚卸結果に差が出る場合には「原価差額」として売上原価や在庫の金額で調整を行います。

- 「在庫締め」で在庫数量を固めてから「在庫棚卸」を行う

- 帳簿の数量と棚卸結果に差が出る場合には「原価差額」として調整する

- 四半期決算では行わず、年度または半期ごとに実施することが多い

経費締め

「経費締め」は経理に限らず、現場部門で利用した経費(固定資産含む)を締め切る作業のことです。

ここで計上された伝票をもとに「減価償却費の計上」「原価計算」「外貨評価」といった後続タスクを進めていくことになります。

月初に先月分の請求書が来たりして、バタバタとすることが多いですよね。。

ちゃんと伝票を入れるように現場にアナウンスするのですが、計上漏れが出てきてしまったりします。

そうですね。日本の商慣習として月末締めで請求することが多いので、どうしてもそのようなケースが増えてしまいます。

取引条件を変更したり、紙の請求書ではなくPDF等で請求書をタイムリーに送ってもらうといった対応によって改善を図ることも可能です。

- 「減価償却」「原価計算」「外貨評価」といった後続タスクは「経費締め」が終わっていることが前提となるため、事前に経費伝票を入れる必要がある

- 「経費締め」までに伝票を入れてもらうように現場部門へのアナウンスが重要

- 月初にバタバタしないように取引条件を変更したり、請求書をPDFで送ってもらう等、取引先とのコミュニケーションも重要

減価償却

部門で計上するようなものを含め、すべての固定資産の取得•売却取引が計上されたタイミングで「減価償却」をまわしていきます(減価償却はシステム化されていることが多いため「まわす」という表現にしています)。

うちの会社は「Excel」で減価償却の計算をしていますね。

減価償却計算は、ロジックを組むことでシステム化がしやすい業務かと思います。

件数が少ないうちは「Excel」でも問題ないですが、件数が増加することも見越してシステム化を検討する余地のある業務です(資産をシステム上で台帳管理することによって、償却資産税の申告等も効率化ができると思います)。

- 取得・売却取引の伝票が計上し終わったことを確認して処理を進めることが重要

(取引の漏れがあると「減価償却計算」をやり直すことになってしまう) - Excel計算だと件数が多い場合に対応できないため、システム化を検討すべき業務である

昨今のシステムでは、減価償却をまわした後に取引の漏れがあった場合、差分だけ減価償却計算をまわすといったことができるケースもあります。

原価計算

減価償却を含めた各種伝票が計上されたことを確認したうえで「原価計算」をまわしていきます(原価計算もシステム化されていることが多いため「まわす」という表現にしています)。

「原価計算」とは、材料費・人件費・経費等の製品を作るために発生したコストをそれぞれの製品ごとに計算し、製造原価を算出することをいいます。

財務会計の観点からは製造原価を算出し、決算書に反映させることを目的に「原価計算」を行います。

管理会計の観点からは、製品の採算性を算出する等の目的で「原価計算」を行います。

「原価計算」もうちの会社は「Excel」で計算をしていますね。

ここも可能であればシステム化を検討すると良いと思います。

特に原価計算は、過去から複雑な計算をしているような場合、業務がブラックボックス化してしまい、担当者が交代したとたんに業務がよくわからなくなるといった事態に陥りがちです。

- 「原価計算」に必要な伝票がすべて入ったことを確認してからまわすことが重要

(伝票の計上漏れがあると「原価計算」をやり直すことになってしまう) - Excel計算だとブラックボックス化してしまいがちなので、システム化を検討すべき

各種決算調整

ここは多岐にわたるため全ては書ききれないですが、たとえば、引当金の計上、減損損失の計上、外貨評価、IFRS調整等の各種決算調整を行います。

会社によってさまざまな「決算調整仕訳」がありそうですね。

一例ですが、ほかにも有価証券の時価評価、仮勘定の振替、経過勘定の調整といった様々な決算調整があります。

そうですね。ポイントとしては「減価償却」「原価計算」といったシステム処理への影響を加味することです。

これらに影響があるような伝票は優先順位高く、決算工程の前段階で伝票を計上する必要がある一方、それ以外の伝票は後回しにするといったことを考えて効率的なプロセスを組んでいく必要があります。

「外貨評価」もシステム化されていることが多いです。また、各種伝票の計上が終わっていることが前提となっていることから決算の終盤で行うことが多いです。

なるほど。前後関係を意識しながら決算工程を組んでいく必要があるんですね。

- 会社によって「決算調整仕訳」の種類やボリュームは様々である

- 「減価償却」「原価計算」「外貨評価」といったシステム処理への影響を意識しながら優先順位を検討するべき

税金計上

「税金計上」以外の決算調整仕訳を計上し、利益が確定したタイミングで税金計算を行います。「税効果会計」の調整もあわせて行うことが多いです。

決算の最終段階という感じですね。

そうですね。「税効果会計」の計算などは決算作業と並行して行うこともできますが、基本的には会計処理が一通り終わったタイミングで「税金計算」を確定させていくといったイメージを持てば良いと思います。

また、四半期決算では「簡便法」と呼ばれる方法で簡易的に計算することもあります。

- 会計処理が一通り終わったタイミングで税金計算を確定させていく

- 税金計算後に利益の数値がコロコロと変わってしまうと、「税金計算」もやり直しとなるため、前工程がしっかり終わったことを確認して進めることが重要

- 「四半期決算」では、簡便法と呼ばれる計算方法で処理することがある

会計期間締め

すべての伝票が入ったタイミングで「会計期間の締め」という作業を行います。

これによって、その月で伝票を計上することが機械的にできなくなり、いよいよ決算作業がすべて完了することになります。

いよいよ最終工程という感じですね。会計期間を締めた後に間違いが見つかった場合はどうするのでしょうか。

金額が僅少であれば、再オープンはせず、翌月の修正とすることが多いです。ただし、決算上大きな影響がある場合には、再オープンすることもあります。

このようなケースでは、再オープンしている間に、想定した修正以外の伝票が誤って入ってしまわないように留意する必要があります。

具体的には、再オープン中に入った伝票をチェックする、現場へのアナウンスにより抑制するといったこと対策が必要となります。

- 「会計期間締め」を行うことにより、その月に伝票を計上することが機械的にできなくなる

- 金額的に大きな影響がある誤りが見つかった場合は、再オープンするケースもある

- 再オープン中には、想定した修正以外の伝票が誤って入らないように留意する

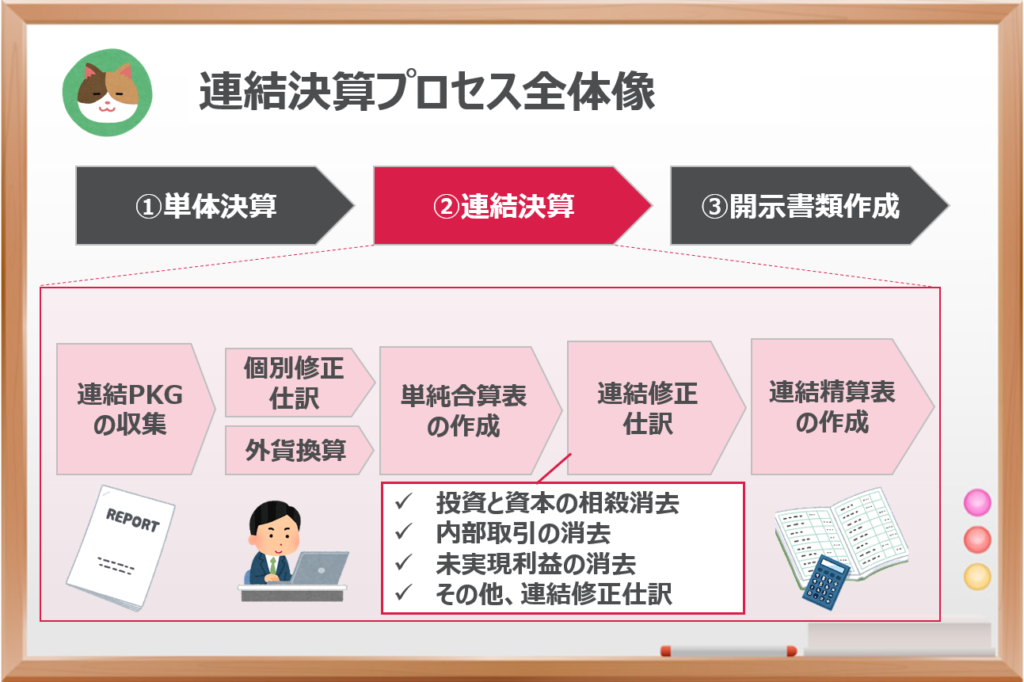

単体決算が終わったら

子会社を含めた各社の「単体決算」が完了したら、次は「連結決算」のプロセスに進んでいきます。

「連結決算」については、以下の記事で解説しています。あわせて読んでいただけますと幸いです。

今回は、単体決算プロセスの全体像について解説を進めていきます。

実際の決算業務は多岐にわたるため、ここに書ききれないのですが、全体的な決算の流れを掴みたい方はぜひ読んでいただけますと幸いです。