会社と同じ商品名の「味の素」や、中華料理が簡単にできる「CookDo」などが有名ですね。冷凍食品もよく利用させていただいています。

在宅ワークが増えて冷凍食品にお世話になる機会も増えましたね。

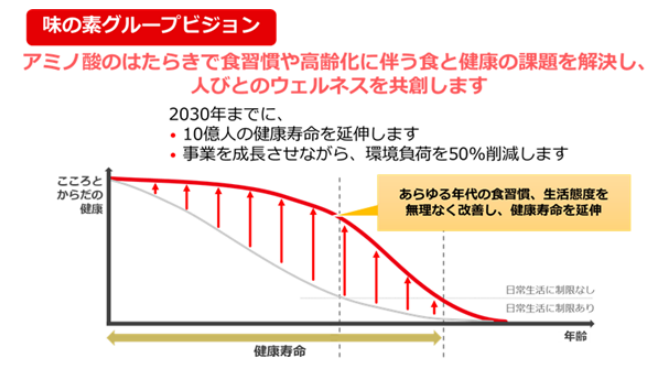

また、味の素社では「食と健康の課題を解決する」というグループビジョンを持っており、「健康」にも重点を置いているようです。

Contents

主要な経営指標の推移

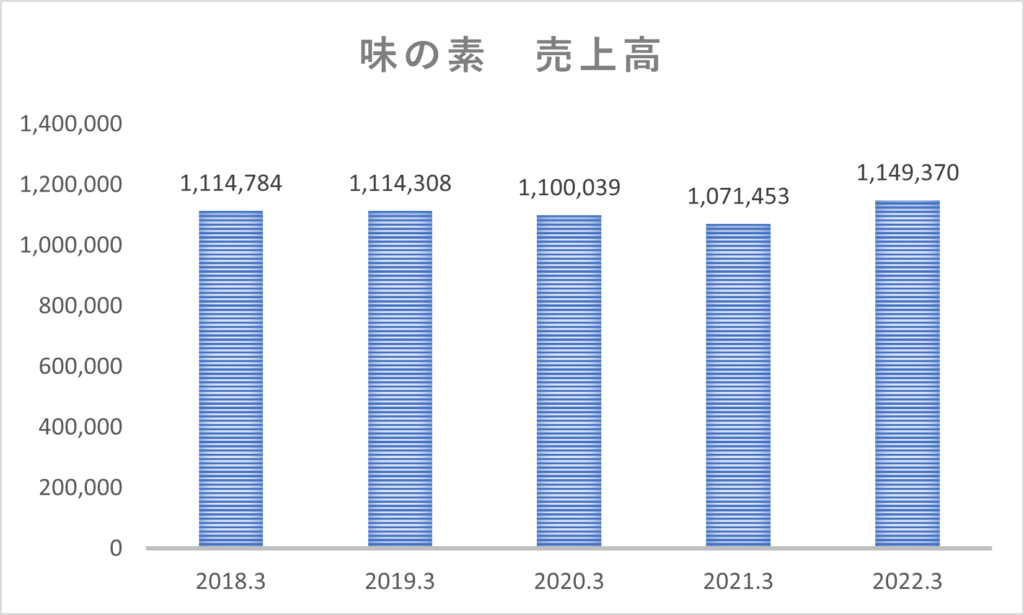

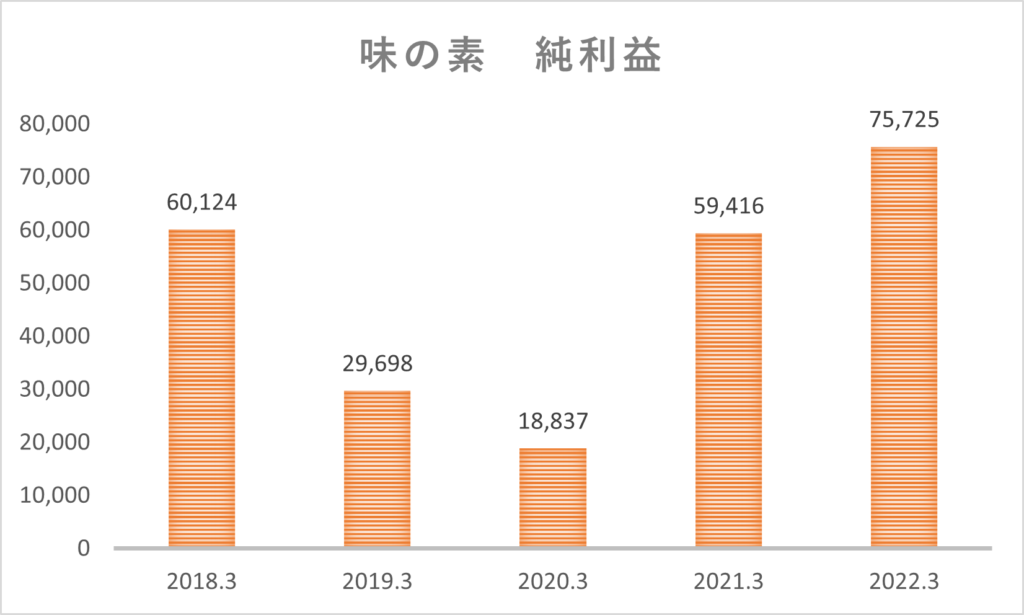

まずは、有価証券報告書の「主要な経営指標の推移」を見て、会社の全般的な経営状況を把握していきましょう。全体像を把握してから、徐々に細かい注記情報等に深堀りしていく読み方がおすすめです。

主要な指標である「売上高(売上収益)」「当期純利益」については、グラフを作成してみましたので、あわせて見てみましょう(単位:百万円)。

売上は安定していますが、当期純利益は年度によってやや変動がありそうです。

そうですね。今期に関して言うと、過去5年で一番大きな水準となっており、業績は好調なようですね(2年前と比べると約4倍になっています)。

連結決算書

次に「BS」「PL」「CF計算書」という3つの主要な決算書を見ていきましょう。

以下、いずれも「連結ベース」で分析を進めていきます。

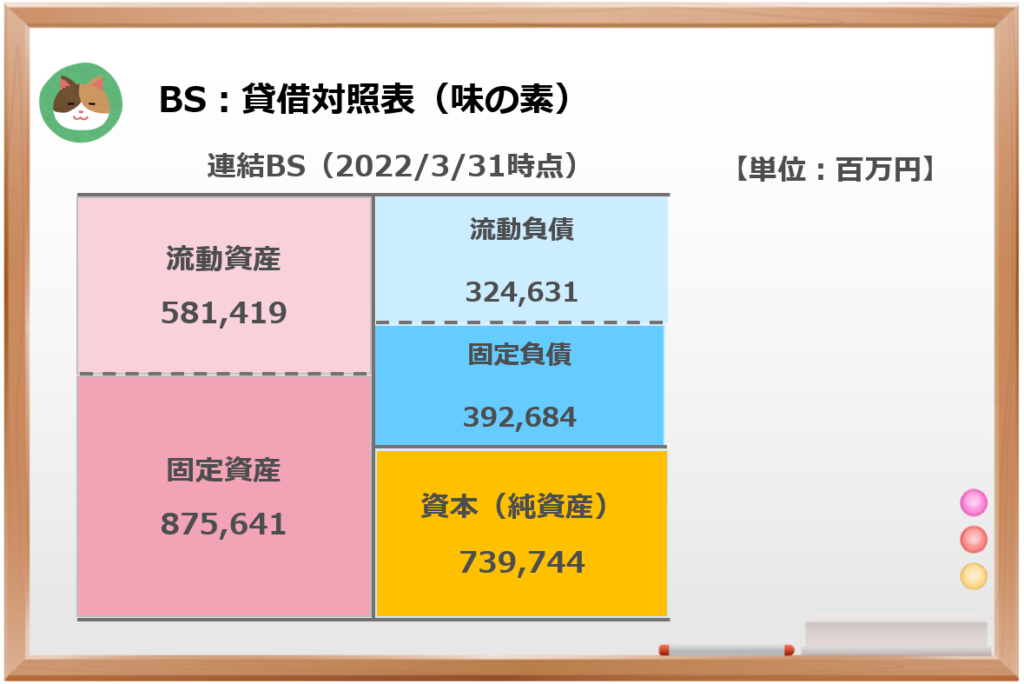

連結BS

まずは「BS」から見ていきます。後述しますが、流動比率や自己資本比率といった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではBSの概況だけ見ておきます。

やや負債の割合が多めですね。

そうですね。借金の利用が多いような気もしますが、過去5年間の「財務CF」がマイナスとなっていることから、順調に借金の返済が進んでおり、財務状況に大きな問題があるような状況ではなさそうです。

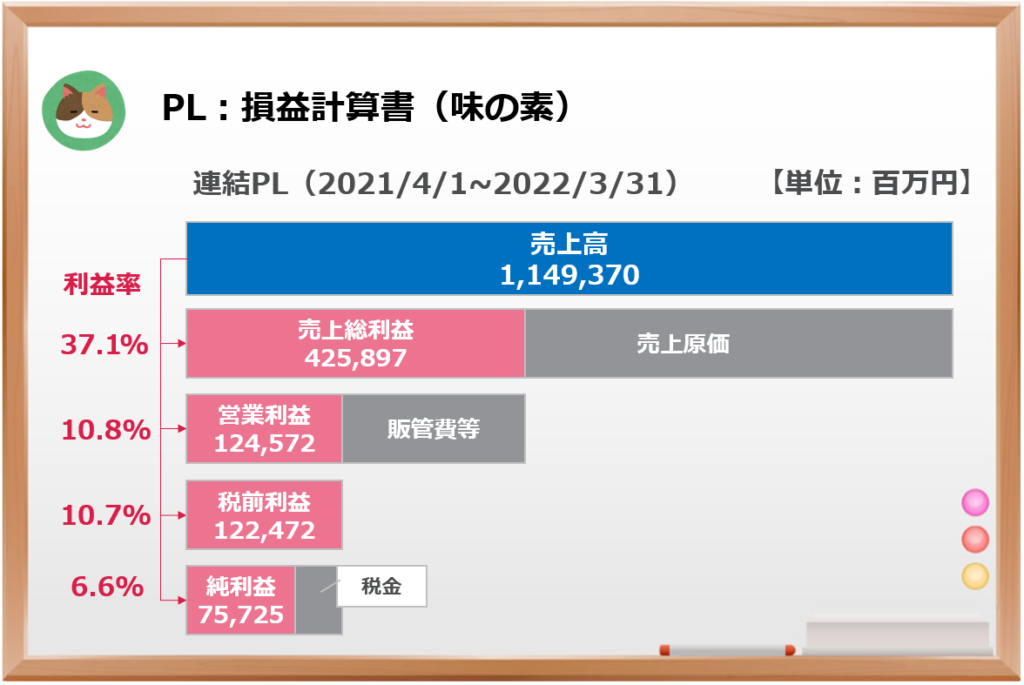

連結PL

次に「PL」を見ていきます。こちらも後述しますが、利益率、ROA、ROEといった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではPLの概況だけ見ておきます。

利益率が「6.6%」となっており、こちらも大きな問題はなさそうですね。

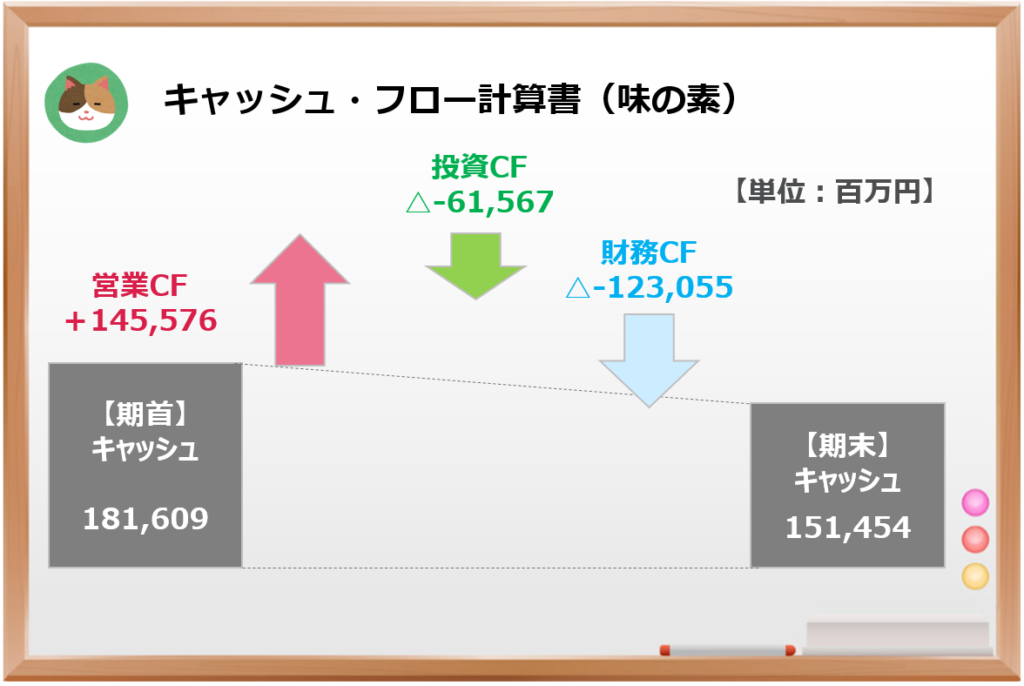

連結CF

最後に「CF計算書」を見ていきます。営業CFがプラスとなっており、投資CF、財務CFがそれぞれマイナスとなっています。

財務CFのマイナスがやや大きいように見えますね。

そうですね。今期に積極的な株主還元を行っていることが影響しているようです。

- 配当の支払:約272億

- 自己株式の取得:約400億

投資する側(株主)にとっては、良いニュースですね。

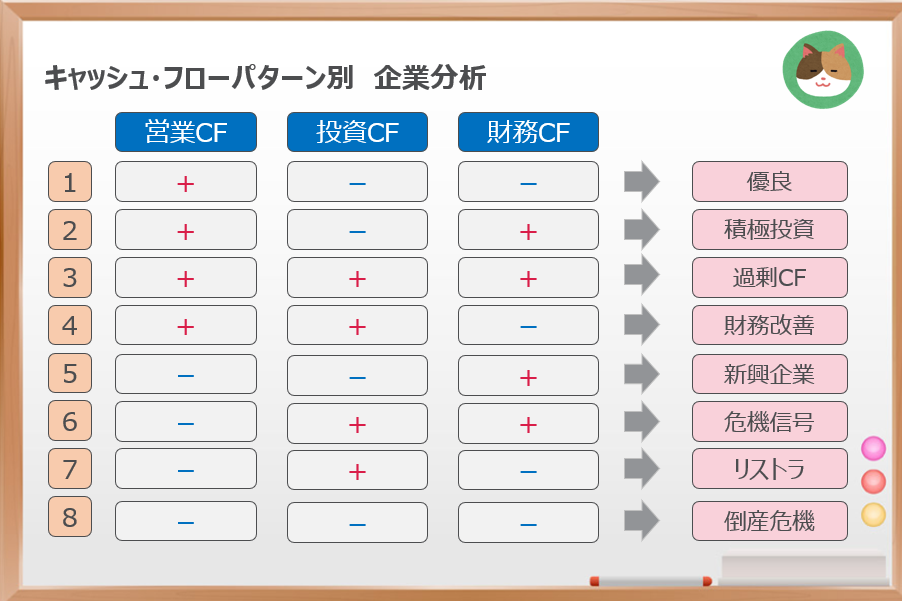

そうですね。以下のCFのパターン的にも「優良型」に該当しますので、大きな問題はなさそうです。

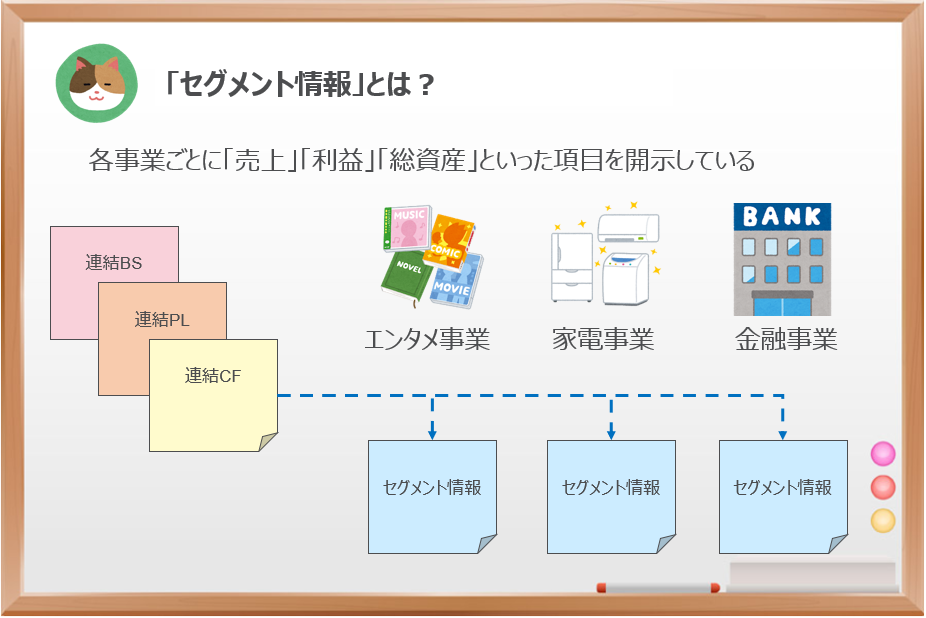

注記情報

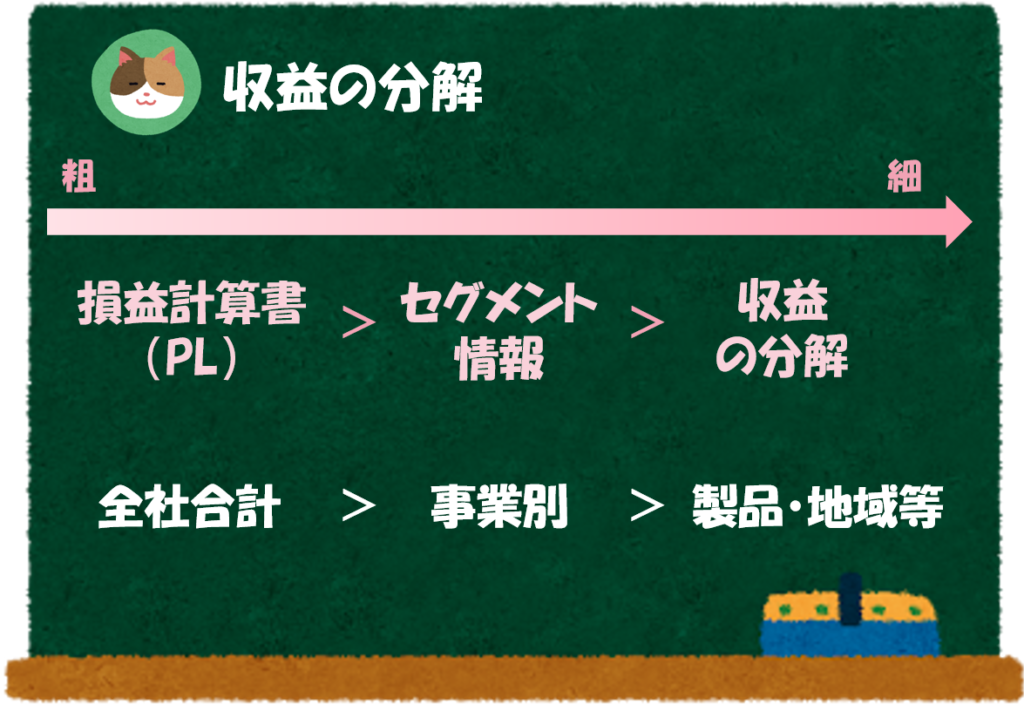

もう少し深堀りをするために「セグメント情報」「収益の分解」といった注記情報についても見ていきましょう。

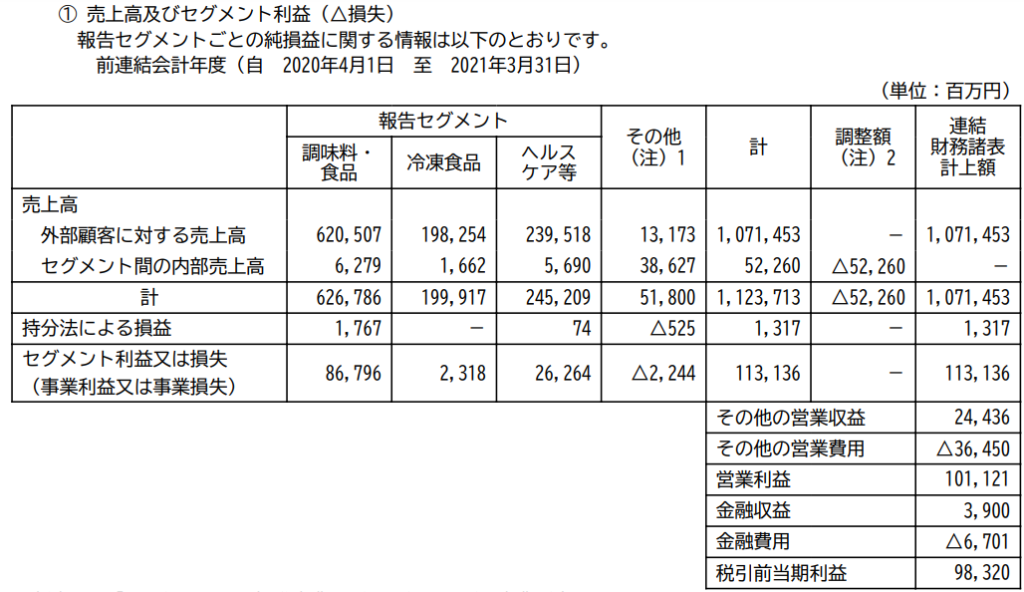

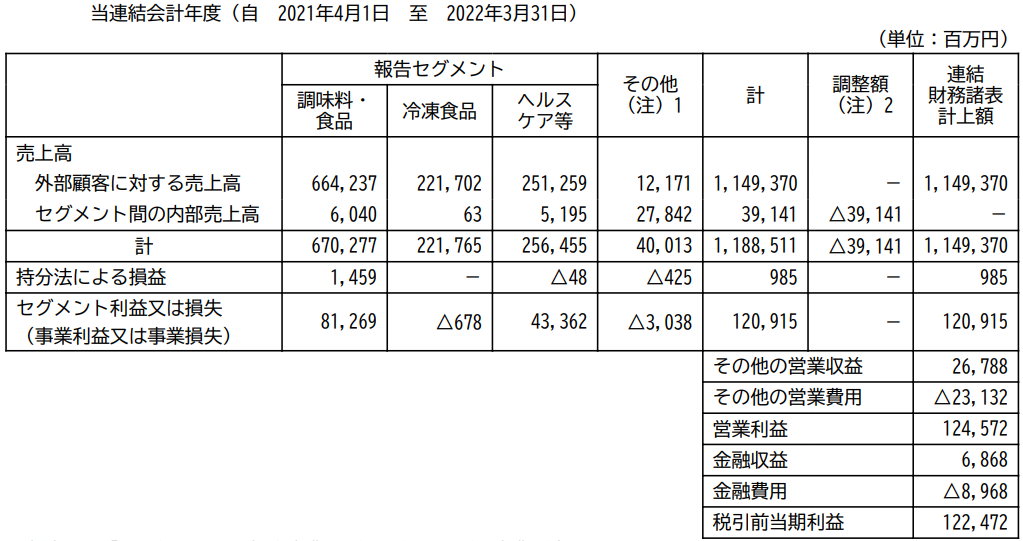

セグメント情報

味の素は、「調味料・食品」「冷凍食品」「ヘルスケア等」といった事業別にセグメント情報の開示をしています。

やはり「調味料・食品」が主力事業ですね。「冷凍食品」事業は赤字になっているんですか(△678百万円)。

そうですね。今期は減損損失の計上による一時的な赤字(※)かも知れないですが、他の事業に比べて利益率はあまり良くないようですね。

大阪工場での生産終了に伴い、2,411百万円の「減損損失」を計上しています(以下、関連する記載を抜粋)。

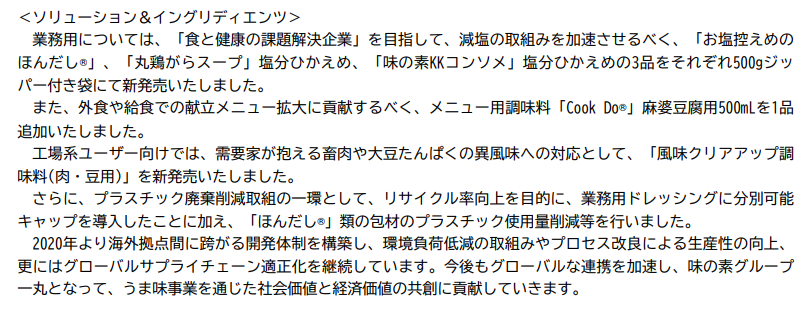

収益の分解

味の素は、「主要な製品」ごとに収益の分解を開示しています。

「ソリューション&イングリディエンツ」というのは、どういった製品なんでしょうか。

以下、有価証券報告書の抜粋を張っているのですが、減塩商品等の「健康」を意識した商品を扱っているようですね。

なるほど。グループビジョンでも「健康」を謡っていましたね。

指標分析

ここからは安全性や収益性といった様々な指標を見ながら、決算書の分析をさらに進めていきます。まずは「安全性」の指標を見ていきます。

安全性分析

流動比率

味の素の「流動比率」は179.1%と目安の100%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- マルハニチロ ⇒ 146.4%

- ニチレイ ⇒ 149.3%

自己資本比率

味の素の「自己資本比率」は47.1%と目安の50%を下回る水準となっています。また、同業他社の数字は以下のとおりです。

- マルハニチロ ⇒ 29.2%

- ニチレイ ⇒ 49.4%

同業他社も同じような水準にあるようですね。CFを見ても借金に依存しているような感じではないので、「安全性」という観点だと大きな問題はなさそうですね。

収益性分析

次に「収益性」の指標を見ていきます。

利益率

- 売上総利益率 ⇒ 37.1%

- 営業利益率 ⇒ 10.8%

- 税引前利益率 ⇒ 10.7%

- 当期純利益率 ⇒ 6.6%

なお、同業他社の数字は以下のとおりとなっています(2022年3月期の決算短信より計算しています)。

- 売上総利益率 ⇒ 13.9%

- 営業利益率 ⇒ 2.8%

- 税引前利益 ⇒ 3.2%

- 当期純利益率 ⇒ 2.0%

- 売上総利益率 ⇒ 17.0%

- 営業利益率 ⇒ 5.2%

- 税引前利益 ⇒ 5.8%

- 当期純利益率 ⇒ 3.9%

他社の水準と比較すると良さそうですが、食品業界全体として利益率があまり高くなさそうですね。

材料価格の高騰といった逆風もあり、利益率に大きな余裕はなさそうです。昨今の値上げラッシュの背景も見えてきますね。

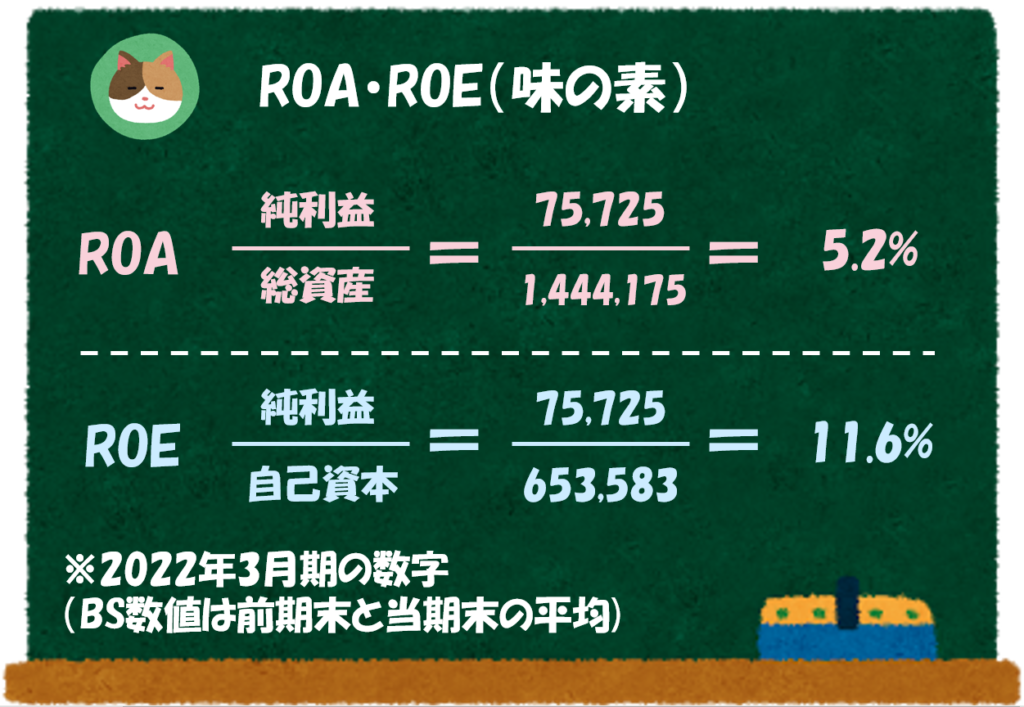

ROA

味の素の「ROA」は5.2%と目安の5%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- マルハニチロ ⇒ 3.1%

- ニチレイ ⇒ 5.6%

ROE

味の素の「ROE」は11.6%と目安の8%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- マルハニチロ ⇒ 11.2%

- ニチレイ ⇒ 11.3%

ROA、ROEの水準はいずれも目安を上回っていますし、他社と比べても悪い水準ではなさそうですね。

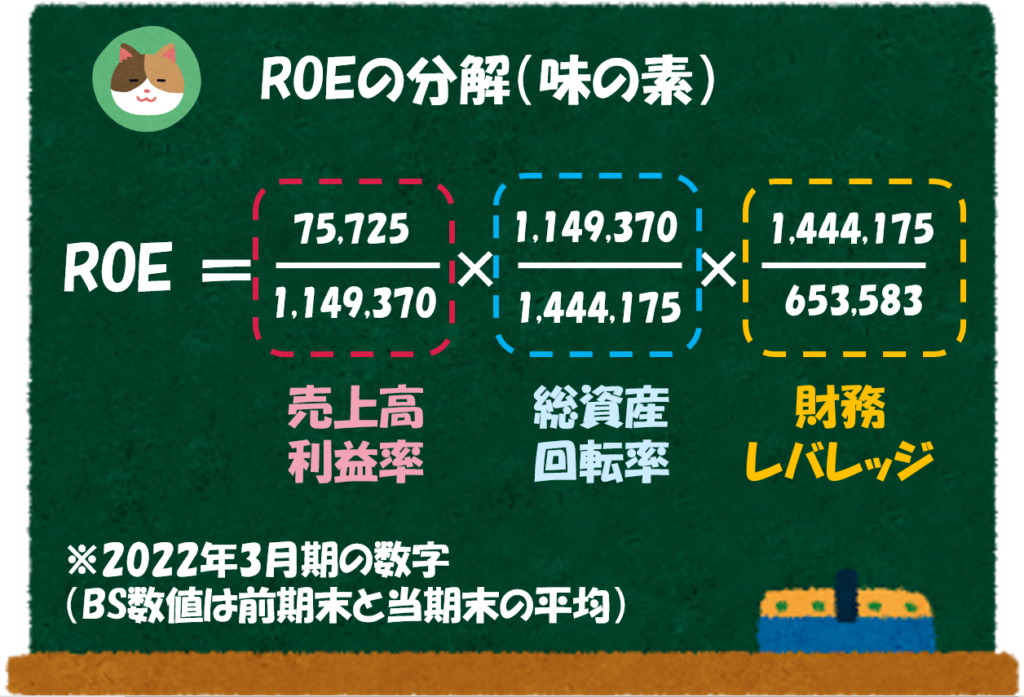

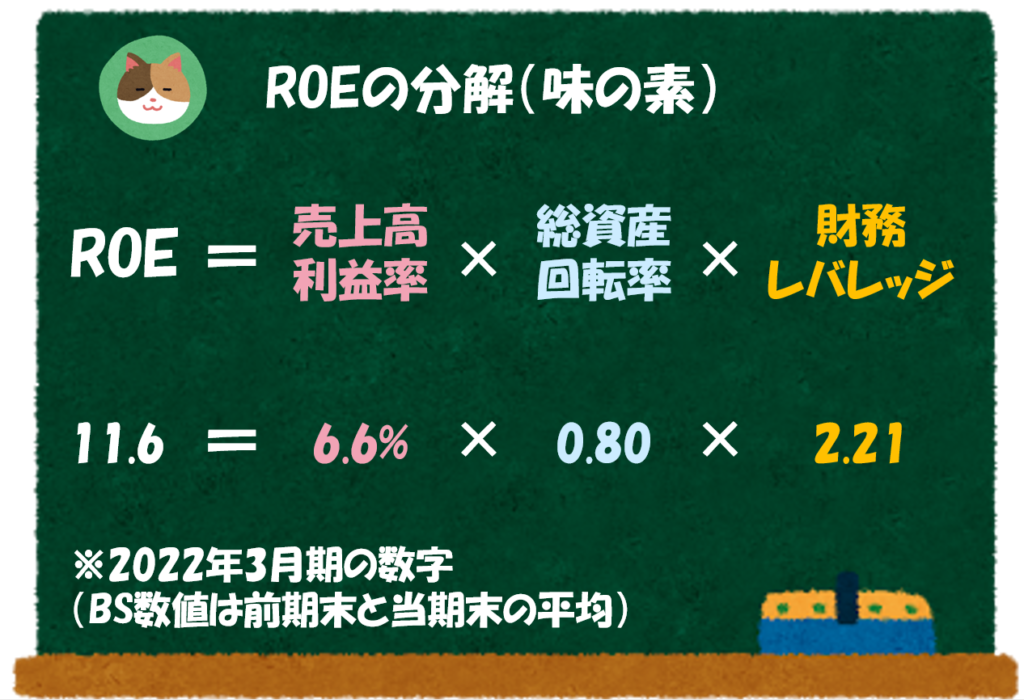

デュポンシステムによる分解

ここからはROEをさらに分解して分析を進めていきます。

- 利益率 ⇒ 6.6%

- 総資産回転率 ⇒ 0.80

- 財務レバレッジ ⇒ 2.21

いずれの数値を見ても平均的な印象ですね。

そうですね。同業他社の数字とも比較して見てみましょう。

- 利益率 ⇒ 2.0%

- 総資産回転率 ⇒ 1.60

- 財務レバレッジ ⇒ 3.57

- 利益率 ⇒ 3.9%

- 総資産回転率 ⇒ 1.45

- 財務レバレッジ ⇒ 2.01

利益率は他社より高いですが、総資産回転率は他社よりも少し低いようですね。

そうですね。資産効率がやや悪い可能性がありますが、資産回転率が「1未満」となる会社は比較的多いので、そこまで大きな問題はないかと思います。

株価分析

株価分解

まずは、2022年3月時点における株価の構成要素分解をしていきます。

「株価」は、以下の式で計算することができます。

株価 = PER × EPS(一株あたり純利益)

PBR

最後に直近の「株価指標」を確認して分析を終了しましょう。

直近(10/14時点)の楽天証券におけるPBRは「3.16」となっています。

「PBR」は、以下の式で計算することができます。

PBR(株価純資産倍率)= 株価÷1株あたりの株主資本

PER

直近(10/14時点)の楽天証券におけるPERは「27.85」となっています。

「PER」は、以下の式で計算することができます。

PER(株価収益率)=株価÷1株あたりの利益

PBR、PERともに目安となる水準を上回っていますね。

そうですね。業績好調による影響や、積極的な株主還元によって株価は高い水準となっていますね。

先日「2023年3月期 第1四半期」の決算発表もされましたので、最新の決算数値もあわせて読んでみましょう。

味の素社HP:IR情報

https://www.ajinomoto.co.jp/company/jp/ir/library/securities.html

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

今回は、日本を代表する調味料・食品メーカーである「味の素」の決算書を分析していきます。